Бухгалтерское обслуживание, сопровождение и аудит

Прайс — Калькулятор

Калькулятор позволяет расчитать примерную стоимость бухгалтерского сопровождения компании. Для начала работы с калькулятором выберите тип вашей компании:

- ООО, ЗАО, ОАО

- Филиал, не ведущий коммерческую деятельность

- Филиал, ведущий коммерческую деятельность

- Индивидуальный предприниматель

- Некоммерческая организация

-

Консалтинговые услуги под ключ

Почему заказать консалтинговые услуги лучше у нас?Мы работаем в интересах наших клиентов: профессионально, индивидуально, комплексно, понятно, своевременно и, что главное, конфиденциально.Наша Компания «ДЖИ ЭС ЭЛЬ-АУДИТ» (Группа компаний GSL) работает на рынке консалтинговых услуг более 20-ти лет, консультируя руководителей и бухгалтеров организаций, предпринимателей и физических лиц по широкому кругу вопросов в сфере финансов, налогов, гражданского права, а также по бухгалтерскому учёту, управленческому учёту, аудиту, валютным операциям, работе с кадрами, всем видам российской бухгалтерской и налоговой отчётности и многому другому.Мы вошли в список 100 крупнейших российских аудиторско-консалтинговых компаний, обслуживая на постоянной основе более сотни российских и международных компаний. Наш офис удобно расположен в Москве, а современные технические средства и компьютерные программы позволяют нам обслуживать клиентов по всему миру.Наша постоянная команда – стабильный, компетентный, о… -

Бухгалтерское обслуживание на аутсорсинге под ключ – аутсорсинговая бухгалтерия

Ведение бухгалтерского и налогового учета для субъектов экономических отношений является обязанностью, установленной законодательством РФ, в частности Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" и Налоговым кодексом РФПрочитав данную статью, Вы получите представление, чем занимается отдел бухгалтерии каждого участника гражданских правоотношений, будь то индивидуальный предприниматель, акционерное общество или фонд.Калькулятор стоимости услугКонтроль правильности ведения бухгалтерского и налогового учета достаточно сложный процесс, который зачастую не под силу человеку, который не обладает профильными знаниями в этой области и большим опытом работы.Услуги бухгалтерского и налогового учета «под ключ». Почему нужно вести учет у насДля организации бухгалтерского и налогового учета в своей компании/ИП можно:принять на работу главного бухгалтера;обратиться к аутсорсинговой компании;обратиться в нашу группу компанийПочему стоит обратиться к нам:Опыт работы на российском… -

Услуги проведения аудита обязательного, инициативного, налогового

Компания «ДЖИ ЭС ЭЛЬ-АУДИТ» предлагает широкий спектр аудиторских услуг. Наши профессиональные бухгалтера и аудиторы оказывают услуги по проведению аудита обязательного, инициативного, налогового в короткие сроки под ключ!Обязательный аудитИнициативный аудитНалоговый аудитПроцедура аудита юридического лица выглядит следующим образом:Закон № 307-ФЗ определяет аудит как независимую проверку бухгалтерской (финансовой) отчётности аудируемого лица в целях выражения мнения о достоверности такой отчётности. Под бухгалтерской (финансовой) отчётностью аудируемого лица понимается отчётность (или её часть), предусмотренная российским бухгалтерским законодательством (Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учёте»), аналогичная по составу отчётность (или её часть), предусмотренная другими федеральными законами или изданными в соответствии с ними иными нормативными правовыми актами, а также иная финансовая информация. Исходя из этого положения, аудит может быть проведён … -

Услуги по составлению отчетности по зарубежным счетам для физических лиц

Услуги по составлению отчетности по зарубежным счетам для физических лиц.Калькулятор стоимости услугНиже Вы можете сами рассчитать стоимость наших услуг по предоставлению Вашей отчетности. Калькулятор позволяет рассчитать примерную стоимость услуги подготовки отчета о движении средств физического лица:Банк БрокерКоличество банков, в которых открыты счета: 0 Количество брокеров, у которых открыты счета: 0 Банковский счет 1:USDEURRURGBPHDKCFRCFRБанковский счет 2:USDEURRURGBPHDKCFRCFRБанковский счет 3:USDEURRURGBPHDKCFRCFRБанковский счет 4USDEURRURGBPHDKCFRCFRБанковский счет 5:USDEURRURGBPHDKCFRCFRБрокерский счет 1:USDEURRURGBPHDKCFRCFRБрокерский счет 2:USDEURRURGBPHDKCFRCFRБрокерский счет 3:USDEURRURGBPHDKCFRCFRБрокерский счет 4:USDEURRURGBPHDKCFRCFRБрокерский счет 5:USDEURRURGBPHDKCFRCFRВыписки представлены в формате EXCEL:ВсеЧастичноНетВсеЧастичноНетСтоимость подготовки отчета о движении средств физического лица:Ит… -

Услуга по составлению отчётности по индивидуальным инвестиционным счетам для физических лиц

Относительно не новый финансовый инструмент для частного российского инвестора – индивидуальный инвестиционный счёт (ИИС), внедрён и заработал в России в 2015 году.ИСС создавался законодателями как средство накопления денег населением в расчёте на то, что россияне, которые заботятся о своём будущем, воспользуются им как альтернативой традиционному способу хранения личных сбережений на банковских депозитных счетах.отвечает Таким образом, в обществе начнёт формироваться инвестиционная культура, а финансовые рынки и государство получат на развитие «длинные» деньги населения для долгосрочных инвестиций.На сегодняшний день ИИС ещё не выполнил своих основных задач, поскольку информации о нём для основной части населения явно недостаточно, механизм его работы не очевиден, а консервативный подход, снижающийся уровень доходов и недоверие к «социальным» проектам не вызывает интереса в долгосрочных вложениях денег. Тем не менее, в первый же год работы ИИС в РФ российские граждане открыли более 50… -

Аудиторские услуги для организаций любого уровня и формы собственности

Компания «ДЖИ ЭС ЭЛЬ-АУДИТ» работает на рынке аудиторских услуг c 2004 года и осуществляет аудиторскую деятельность, руководствуясь Федеральным законом от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (далее – Закон № 307-ФЗ «Об аудиторской деятельности»), стандартами аудиторской деятельности, Правилами независимости аудиторов и аудиторских организаций, Кодексом профессиональной этики аудиторов, иными документами, регулирующими аудиторскую деятельность. Компания «ДЖИ ЭС ЭЛЬ-АУДИТ» вошла в список 100 крупнейших российских аудиторско-консалтинговых компаний по рейтингу «Эксперт РА». В настоящий момент Компания «ДЖИ ЭС ЭЛЬ-АУДИТ» является членом Саморегулируемой организации аудиторов Ассоциация Содружество (СРО ААС), имеет основной государственный регистрационный номер (ОГРН) 1037739483803. В 2010 и 2015 годах Мы успешно прошли проверку качества аудиторской деятельности и соблюдения профессиональной этики СРО АПР (Заключения № 169 от 30.09.2010г., №113 от 10.07.2015г.), членом к… -

Ликвидация юридических лиц: цены, сроки и порядок закрытия юрлица

Ликвидация юридических лиц – это достаточно важный процесс, который должен быть организован и проведен строго в соответствии с требованиями действующего законодательства и юридическими нормами, действующими на территории Российской Федерации. Услуги по ликвидации юрлиц мы предоставляем уже более 10 лет и имеет богатый опыт. Ликвидация юрлица любой организационно-правовой формы нашими сотрудниками будет выполнена организованно, профессионально и не повлечет для учредителей дополнительных проблем в виде административной или тем более уголовной ответственности. Услуги ликвидация ООО Услуги ликвидация ИП Услуги ликвидация акционерного общества Услуги ликвидация НКО Помните: что ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам. Юридическое лицо может быть ликвидировано: - ликвидация юрлица по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными… -

Услуги внесения компании в Единый реестр СМП

В течение последних лет Правительство РФ декларирует меры в поддержку отечественного «малого» бизнеса и развивает для этих целей законодательную базу. Для российских компаний и предпринимателей получить официальное признание статуса субъекта малого предпринимательства (далее – СМП) означает возможность воспользоваться рядом гарантий от государства и региональных властей, льготами, дотациями, субсидиями, в том числе на профилактику covid-19. Кроме того, СМП могут заключать со своими работниками срочные договоры (ст. 59 ТК РФ), вести в упрощённом порядке кассовые операции (п.2 Указания Банка России от 11.03.2014 № 3210-У), в упрощённом виде вести бухгалтерский учёт и составлять упрощённую бухгалтерскую отчётность (ст.6 Федерального закона от 06.12.2011 № 402-ФЗ), а также иметь ряд других преимуществ по сравнению с другими российскими компаниями. Однако для вышеперечисленных целей организации недостаточно фактически являться субъектом малого и среднего предпринимательства, - компани… -

Услуги профессионального тестирования бухгалтеров, экономистов и др. специалистов финансового блока

Письменное и компьютерное тестирование профессионального уровня сотрудников (соискателей) Заказчика. Наша компания проводит профессиональное тестирование Ваших специалистов финансового блока: аудиторов, главных и ведущих бухгалтеров, бухгалтеров, помощников аудиторов, помощников бухгалтеров и др. Тестирование профессионального уровня сотрудников Заказчика (аудиторов, главных и ведущих бухгалтеров, бухгалтеров, помощников аудиторов, помощников бухгалтеров и др.) позволяет определить и проверить общий уровень подготовки специалистов, работающих в Вашей бухгалтерии, выявить области профессиональных знаний, которые нуждаются в дополнительном изучении, принять решение о необходимости повышения квалификации и соответствии специалиста занимаемой должности. Тестирование профессионального уровня соискателей (на должность аудитора, главного и ведущего бухгалтера, бухгалтера, помощника аудитора, помощника бухгалтера и др.) позволит Вашему кадровому отделу принять верное решение о приеме … -

Услуги составления бизнес-планов под ключ

Бизнес план - это именно то, с чего необходимо начинать любой успешный бизнес-проект. Бизнес-план - документ, содержащий цели бизнеса, а также пути их достижения. Составление бизнес-плана это обязательный этап создания своего бизнеса, особенно если Вы планируете получение кредита в банке или привлечение инвестиций. Бизнес-проект описывает задачи и цели Вашего бизнеса, а так же, какие действия необходимо совершить для его создания и процветания. Бизнес-план содержит все финансовые расчеты, прогноз прибылей и убытков. Также при составлении бизнес-плана предприятия учитываются возможные риски, подводные камни и меры противодействия им. После составления бизнес-плана Вы будете знать, хороша ли Ваша бизнес-идея и какую прибыль может принести реализация Вашего проекта. Поэтому грамотно составленный бизнес-план, если и не является гарантией успеха, то существенно увеличивает его шансы. Наша компания составляет бизнес-план предприятия в соответствии с международными и российскими стандартам… -

Услуги составления и подачи налоговой декларации 3-НДФЛ для физических лиц

Если в течение года у Вас были операции с ценными бумагами, движимым и недвижимым имуществом или другие доходы, отличные от заработной платы по трудовому договору, то, возможно, что у Вас появляется обязанность по представлению в налоговый орган декларации по форме 3-НДФЛ. Специалисты нашей компании имеют огромный опыт составления деклараций по форме 3-НДФЛ как для физических лиц, так и для индивидуальных предпринимателей. Обращаясь в нашу компанию, вы всегда можете быть уверенны в том, что работа будет проделана качественно (с учетом всех изменений действующего законодательства) и быстро. Хлопоты по сдаче декларации в налоговый орган, получение решения или требования ИФНС мы берем на себя. Этапы взаимодействия по вопросу составления декларации по форме 3-НДФЛ и представления ее в налоговый орган: получение устной информации о полученных доходах. В ходе беседы сотрудник выяснит, какие виды доходов у Вас были и какие из них необходимо задекларировать; на основании полученн… -

Услуги подготовки квартальной / годовой отчетности для ИП, ООО, АО

Зачастую на некоторых предприятиях присутствуют счетные работники, обрабатывающие первичную документацию, но для составления квартальных и годовых отчетов руководители приглашают сторонних аудиторов. Наша компания готова предложить Вам составление и сдачу в налоговую инспекцию, внебюджетные фонды и Управление статистики квартальных и годовых отчетов на основании предоставляемых Вами документов первичного учета. Содержание отчетной документации определяется организационно-правовой формой Вашей компании и действующим режимом налогообложения. Мы осуществляем сдачу отчетности для: Российских юридических лиц (общая, упрощенная система налогообложения) Иностранных юридических лиц, их филиалов и представительств Индивидуальных предпринимателей (общая, упрощенная система налогообложения) В налоговую инспекцию необходимо предоставить: бухгалтерскую отчетность налоговую отчетность Бухгалтерская отчетность Состав бухгалтерской отчетности Адреса и сроки предс… -

Услуги по трансформации отчетности в МСФО

Услуги ООО "ДЖИ ЭС ЭЛЬ-АУДИТ" в области составления финансовой отчетности по международным стандартам включают: трансформацию российской отчетности в соответствии с требованиями МСФО: классификацию статей российской отчетности и отдельных хозяйственных операций, исходя из требований МСФО; подготовку пробного баланса; корректировку статей российской отчетности; составление международной отчетности на базе российской отчетности и соответствующих корректировок; ведение учета и составление отчетности в соответствии с МСФО; аудит финансовой отчетности, составленной в соответствии с МСФО; консультирование по применению МСФО. Для оказания услуг по аудиту отчетности привлекаются специалисты, обладающие квалификацией АССА. Профессиональную поддержку услуг по МСФО оказывают лучшие юристы, методологи, консультанты и аудиторы ООО "ДЖИ ЭС ЭЛЬ-АУДИТ". МСФО В Мире Международные ста… -

Услуги бухгалтерского консультирования, разовые и регулярные налоговые консультации

Мы предлагаем: Консультационный отдел ООО «ДЖИ ЭС ЭЛЬ – АУДИТ» предлагает полный комплекс консультационных услуг, необходимых для ведения предпринимательской деятельности организации или индивидуального предпринимателя. Мы готовы предложить Вам разовые консультации в нашем офисе по бухгалтерскому учету и налогообложению. Это могут быть вопросы по порядку исчисления и уплаты конкретных налогов и сборов, выбор системы налогообложения, правовая и налоговая экспертиза договоров, отражения хозяйственных операций на счетах бухгалтерского учета, налоговое планирование, разработка и анализ схем оптимизации налогообложения и т.д. Для получения разовой устной консультации необходимо по телефону, электронной почте или факсу изложить как можно подробнее суть возникшей проблемы и согласовать время Вашего прихода в офис. Ответ представляет собой обоснованное мнение консультанта по вопросам ведения бухгалтерского учета, практики применения норм гражданского, трудового и налогового законод…

-

Бухгалтерское обслуживание на аутсорсинге под ключ – аутсорсинговая бухгалтерия

Ведение бухгалтерского и налогового учета для субъектов экономических отношений является обязанностью, установленной законодательством РФ, в частности Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" и Налоговым кодексом РФПрочитав данную статью, Вы получите представление, чем занимается отдел бухгалтерии каждого участника гражданских правоотношений, будь то индивидуальный предприниматель, акционерное общество или фонд.Калькулятор стоимости услугКонтроль правильности ведения бухгалтерского и налогового учета достаточно сложный процесс, который зачастую не под силу человеку, который не обладает профильными знаниями в этой области и большим опытом работы.Услуги бухгалтерского и налогового учета «под ключ». Почему нужно вести учет у насДля организации бухгалтерского и налогового учета в своей компании/ИП можно:принять на работу главного бухгалтера;обратиться к аутсорсинговой компании;обратиться в нашу группу компанийПочему стоит обратиться к нам:Опыт работы на российском… -

Аудиторские услуги для организаций любого уровня и формы собственности

Компания «ДЖИ ЭС ЭЛЬ-АУДИТ» работает на рынке аудиторских услуг c 2004 года и осуществляет аудиторскую деятельность, руководствуясь Федеральным законом от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (далее – Закон № 307-ФЗ «Об аудиторской деятельности»), стандартами аудиторской деятельности, Правилами независимости аудиторов и аудиторских организаций, Кодексом профессиональной этики аудиторов, иными документами, регулирующими аудиторскую деятельность. Компания «ДЖИ ЭС ЭЛЬ-АУДИТ» вошла в список 100 крупнейших российских аудиторско-консалтинговых компаний по рейтингу «Эксперт РА». В настоящий момент Компания «ДЖИ ЭС ЭЛЬ-АУДИТ» является членом Саморегулируемой организации аудиторов Ассоциация Содружество (СРО ААС), имеет основной государственный регистрационный номер (ОГРН) 1037739483803. В 2010 и 2015 годах Мы успешно прошли проверку качества аудиторской деятельности и соблюдения профессиональной этики СРО АПР (Заключения № 169 от 30.09.2010г., №113 от 10.07.2015г.), членом к… -

Услуги по составлению отчетности по зарубежным счетам для физических лиц

Услуги по составлению отчетности по зарубежным счетам для физических лиц.Калькулятор стоимости услугНиже Вы можете сами рассчитать стоимость наших услуг по предоставлению Вашей отчетности. Калькулятор позволяет рассчитать примерную стоимость услуги подготовки отчета о движении средств физического лица:Банк БрокерКоличество банков, в которых открыты счета: 0 Количество брокеров, у которых открыты счета: 0 Банковский счет 1:USDEURRURGBPHDKCFRCFRБанковский счет 2:USDEURRURGBPHDKCFRCFRБанковский счет 3:USDEURRURGBPHDKCFRCFRБанковский счет 4USDEURRURGBPHDKCFRCFRБанковский счет 5:USDEURRURGBPHDKCFRCFRБрокерский счет 1:USDEURRURGBPHDKCFRCFRБрокерский счет 2:USDEURRURGBPHDKCFRCFRБрокерский счет 3:USDEURRURGBPHDKCFRCFRБрокерский счет 4:USDEURRURGBPHDKCFRCFRБрокерский счет 5:USDEURRURGBPHDKCFRCFRВыписки представлены в формате EXCEL:ВсеЧастичноНетВсеЧастичноНетСтоимость подготовки отчета о движении средств физического лица:Ит… -

Услуги подготовки квартальной / годовой отчетности для ИП, ООО, АО

Зачастую на некоторых предприятиях присутствуют счетные работники, обрабатывающие первичную документацию, но для составления квартальных и годовых отчетов руководители приглашают сторонних аудиторов. Наша компания готова предложить Вам составление и сдачу в налоговую инспекцию, внебюджетные фонды и Управление статистики квартальных и годовых отчетов на основании предоставляемых Вами документов первичного учета. Содержание отчетной документации определяется организационно-правовой формой Вашей компании и действующим режимом налогообложения. Мы осуществляем сдачу отчетности для: Российских юридических лиц (общая, упрощенная система налогообложения) Иностранных юридических лиц, их филиалов и представительств Индивидуальных предпринимателей (общая, упрощенная система налогообложения) В налоговую инспекцию необходимо предоставить: бухгалтерскую отчетность налоговую отчетность Бухгалтерская отчетность Состав бухгалтерской отчетности Адреса и сроки предс… -

Услуги составления и подачи налоговой декларации 3-НДФЛ для физических лиц

Если в течение года у Вас были операции с ценными бумагами, движимым и недвижимым имуществом или другие доходы, отличные от заработной платы по трудовому договору, то, возможно, что у Вас появляется обязанность по представлению в налоговый орган декларации по форме 3-НДФЛ. Специалисты нашей компании имеют огромный опыт составления деклараций по форме 3-НДФЛ как для физических лиц, так и для индивидуальных предпринимателей. Обращаясь в нашу компанию, вы всегда можете быть уверенны в том, что работа будет проделана качественно (с учетом всех изменений действующего законодательства) и быстро. Хлопоты по сдаче декларации в налоговый орган, получение решения или требования ИФНС мы берем на себя. Этапы взаимодействия по вопросу составления декларации по форме 3-НДФЛ и представления ее в налоговый орган: получение устной информации о полученных доходах. В ходе беседы сотрудник выяснит, какие виды доходов у Вас были и какие из них необходимо задекларировать; на основании полученн… -

Ликвидация юридических лиц: цены, сроки и порядок закрытия юрлица

Ликвидация юридических лиц – это достаточно важный процесс, который должен быть организован и проведен строго в соответствии с требованиями действующего законодательства и юридическими нормами, действующими на территории Российской Федерации. Услуги по ликвидации юрлиц мы предоставляем уже более 10 лет и имеет богатый опыт. Ликвидация юрлица любой организационно-правовой формы нашими сотрудниками будет выполнена организованно, профессионально и не повлечет для учредителей дополнительных проблем в виде административной или тем более уголовной ответственности. Услуги ликвидация ООО Услуги ликвидация ИП Услуги ликвидация акционерного общества Услуги ликвидация НКО Помните: что ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам. Юридическое лицо может быть ликвидировано: - ликвидация юрлица по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными… -

Ликвидация АО (ПАО, НАО) под ключ – цены, сроки и порядок закрытия акционерного общества

Ликвидация Акционерного общества, Публичного акционерного общества, Непубличного акционерного общества (далее – АО, ПАО, НАО) означает прекращение его деятельности, а также возникших в результате этой деятельности прав и обязанностей по отношению к другим лицам (ст. 61 ГК РФ). Ликвидация АО, ПАО, НАОПошаговый процесс ликвидации АО (ПАО, НАО)После закрытия Общества в соответствии с действующим законодательством РФ для исполнительного органа (генерального директора), совета директоров (наблюдательного совета) и акционеров Общества не наступит никаких правовых последствий и налоговых рисков.Ликвидация АО, ПАО, НАО может проходить как в добровольном порядке, так и в принудительном порядке (ст. 21 ФЗ от 26.12.1995 N 208-ФЗ).В добровольном порядке АО, ПАО, НАО ликвидируется по решению его акционеров либо иного органа, уполномоченного на то учредительными документами (далее - Акционеры).В принудительном порядке АО, ПАО, НАО ликвидируется по требованию государственного органа (орган… -

Услуги ликвидации ООО, порядок и цены

Ликвидация ООО (Общества с ограниченной ответственностью) означает прекращение его деятельности, а также возникших в результате этой деятельности прав и обязанностей по отношению к другим лицам (ст. 61 ГК РФ). После закрытия ООО в соответствии с действующим законодательством РФ для исполнительного органа (генерального директора) и учредителей Общества не наступит никаких правовых последствий и налоговых рисков. Ликвидация ОООКак происходит ликвидация ОООЛиквидация ООО может проходить как в добровольном порядке, так и в принудительном порядке (ст. 57 ФЗ от 08.02.1998 N 14-ФЗ).В добровольном порядке ООО ликвидируется по решению его учредителей (участников) либо иного органа, уполномоченного на то учредительными документами (далее - Учредители).В принудительном порядке ООО ликвидируется по требованию государственного органа (органа местного самоуправления) или Учредителей на основании решения суда в следующих случаях:если при создании ООО допущены грубые нарушения закона, и такие нарушен… -

Услуги ликвидации ИП, порядок и цены

Ликвидация ИП (Индивидуального предпринимателя) означает прекращение предпринимательской деятельности физического лица, но не освобождает такое физлицо от возникших в результате его деятельности прав и обязанностей по отношению к другим лицам в течение срока исковой давности (ст. 24; ст. 196 ГК РФ). Процедура ликвидации ИППошаговый процесс ликвидации ИПЛиквидация ИП может проходить как в добровольном порядке, так и в принудительном порядке (ст. 22.3 ФЗ от 08.08.2001 N 129-ФЗ).В добровольном порядке ИП ликвидируется по личному заявлению физического лица.В принудительном порядке ИП ликвидируется по требованию регистрирующего органа, государственного органа или органа местного самоуправления, а также на основании решения суда в следующих случаях:в связи со смертью физического лица;в связи с банкротством физического лица (ст. 25 ГК РФ; ст. 213.1 ГК РФ; ФЗ от 26.10.2002 N 127-ФЗ);в связи с аннулированием (окончанием срока действия) права временно или постоянно проживать в Российской Федера… -

Ликвидация НКО под ключ – цены, сроки и порядок закрытия некоммерческой организации

Ликвидация Некоммерческой организации (далее - НКО) означает прекращение её деятельности, а также возникших в результате этой деятельности прав и обязанностей по отношению к другим лицам (ст. 61 ГК РФ). После закрытия Организации в соответствии с действующим законодательством РФ для исполнительного органа (генерального директора, председателя правления и т. д.) и учредителей АНО не наступит никаких правовых последствий и налоговых рисков. Ликвидация НКОПошаговый процесс ликвидации НКОЛиквидация НКО может проходить как в добровольном порядке, так и в принудительном порядке (ст. 18 ФЗ от 12.01.1996 N 7-ФЗ).В добровольном порядке НКО ликвидируется по решению его учредителей (участников) либо иного органа, уполномоченного на то учредительными документами (далее - Учредители). Например ликвидация казенного учреждения осуществляется:Правительством РФ в отношении федерального казенного учреждения;высшим исполнительным органом государственной власти субъекта РФ в отношении казенного… -

Услуги бухгалтерского консультирования, разовые и регулярные налоговые консультации

Мы предлагаем: Консультационный отдел ООО «ДЖИ ЭС ЭЛЬ – АУДИТ» предлагает полный комплекс консультационных услуг, необходимых для ведения предпринимательской деятельности организации или индивидуального предпринимателя. Мы готовы предложить Вам разовые консультации в нашем офисе по бухгалтерскому учету и налогообложению. Это могут быть вопросы по порядку исчисления и уплаты конкретных налогов и сборов, выбор системы налогообложения, правовая и налоговая экспертиза договоров, отражения хозяйственных операций на счетах бухгалтерского учета, налоговое планирование, разработка и анализ схем оптимизации налогообложения и т.д. Для получения разовой устной консультации необходимо по телефону, электронной почте или факсу изложить как можно подробнее суть возникшей проблемы и согласовать время Вашего прихода в офис. Ответ представляет собой обоснованное мнение консультанта по вопросам ведения бухгалтерского учета, практики применения норм гражданского, трудового и налогового законод… -

Услуги внесения компании в Единый реестр СМП

В течение последних лет Правительство РФ декларирует меры в поддержку отечественного «малого» бизнеса и развивает для этих целей законодательную базу. Для российских компаний и предпринимателей получить официальное признание статуса субъекта малого предпринимательства (далее – СМП) означает возможность воспользоваться рядом гарантий от государства и региональных властей, льготами, дотациями, субсидиями, в том числе на профилактику covid-19. Кроме того, СМП могут заключать со своими работниками срочные договоры (ст. 59 ТК РФ), вести в упрощённом порядке кассовые операции (п.2 Указания Банка России от 11.03.2014 № 3210-У), в упрощённом виде вести бухгалтерский учёт и составлять упрощённую бухгалтерскую отчётность (ст.6 Федерального закона от 06.12.2011 № 402-ФЗ), а также иметь ряд других преимуществ по сравнению с другими российскими компаниями. Однако для вышеперечисленных целей организации недостаточно фактически являться субъектом малого и среднего предпринимательства, - компани… -

Услуги по трансформации отчетности в МСФО

Услуги ООО "ДЖИ ЭС ЭЛЬ-АУДИТ" в области составления финансовой отчетности по международным стандартам включают: трансформацию российской отчетности в соответствии с требованиями МСФО: классификацию статей российской отчетности и отдельных хозяйственных операций, исходя из требований МСФО; подготовку пробного баланса; корректировку статей российской отчетности; составление международной отчетности на базе российской отчетности и соответствующих корректировок; ведение учета и составление отчетности в соответствии с МСФО; аудит финансовой отчетности, составленной в соответствии с МСФО; консультирование по применению МСФО. Для оказания услуг по аудиту отчетности привлекаются специалисты, обладающие квалификацией АССА. Профессиональную поддержку услуг по МСФО оказывают лучшие юристы, методологи, консультанты и аудиторы ООО "ДЖИ ЭС ЭЛЬ-АУДИТ". МСФО В Мире Международные ста… -

Услуга по составлению отчётности по индивидуальным инвестиционным счетам для физических лиц

Относительно не новый финансовый инструмент для частного российского инвестора – индивидуальный инвестиционный счёт (ИИС), внедрён и заработал в России в 2015 году.ИСС создавался законодателями как средство накопления денег населением в расчёте на то, что россияне, которые заботятся о своём будущем, воспользуются им как альтернативой традиционному способу хранения личных сбережений на банковских депозитных счетах.отвечает Таким образом, в обществе начнёт формироваться инвестиционная культура, а финансовые рынки и государство получат на развитие «длинные» деньги населения для долгосрочных инвестиций.На сегодняшний день ИИС ещё не выполнил своих основных задач, поскольку информации о нём для основной части населения явно недостаточно, механизм его работы не очевиден, а консервативный подход, снижающийся уровень доходов и недоверие к «социальным» проектам не вызывает интереса в долгосрочных вложениях денег. Тем не менее, в первый же год работы ИИС в РФ российские граждане открыли более 50… -

Услуги составления бизнес-планов под ключ

Бизнес план - это именно то, с чего необходимо начинать любой успешный бизнес-проект. Бизнес-план - документ, содержащий цели бизнеса, а также пути их достижения. Составление бизнес-плана это обязательный этап создания своего бизнеса, особенно если Вы планируете получение кредита в банке или привлечение инвестиций. Бизнес-проект описывает задачи и цели Вашего бизнеса, а так же, какие действия необходимо совершить для его создания и процветания. Бизнес-план содержит все финансовые расчеты, прогноз прибылей и убытков. Также при составлении бизнес-плана предприятия учитываются возможные риски, подводные камни и меры противодействия им. После составления бизнес-плана Вы будете знать, хороша ли Ваша бизнес-идея и какую прибыль может принести реализация Вашего проекта. Поэтому грамотно составленный бизнес-план, если и не является гарантией успеха, то существенно увеличивает его шансы. Наша компания составляет бизнес-план предприятия в соответствии с международными и российскими стандартам… -

Услуги профессионального тестирования бухгалтеров, экономистов и др. специалистов финансового блока

Письменное и компьютерное тестирование профессионального уровня сотрудников (соискателей) Заказчика. Наша компания проводит профессиональное тестирование Ваших специалистов финансового блока: аудиторов, главных и ведущих бухгалтеров, бухгалтеров, помощников аудиторов, помощников бухгалтеров и др. Тестирование профессионального уровня сотрудников Заказчика (аудиторов, главных и ведущих бухгалтеров, бухгалтеров, помощников аудиторов, помощников бухгалтеров и др.) позволяет определить и проверить общий уровень подготовки специалистов, работающих в Вашей бухгалтерии, выявить области профессиональных знаний, которые нуждаются в дополнительном изучении, принять решение о необходимости повышения квалификации и соответствии специалиста занимаемой должности. Тестирование профессионального уровня соискателей (на должность аудитора, главного и ведущего бухгалтера, бухгалтера, помощника аудитора, помощника бухгалтера и др.) позволит Вашему кадровому отделу принять верное решение о приеме …

Доклады случайный из 3 докладов

№34 Уровень сложности: ADV

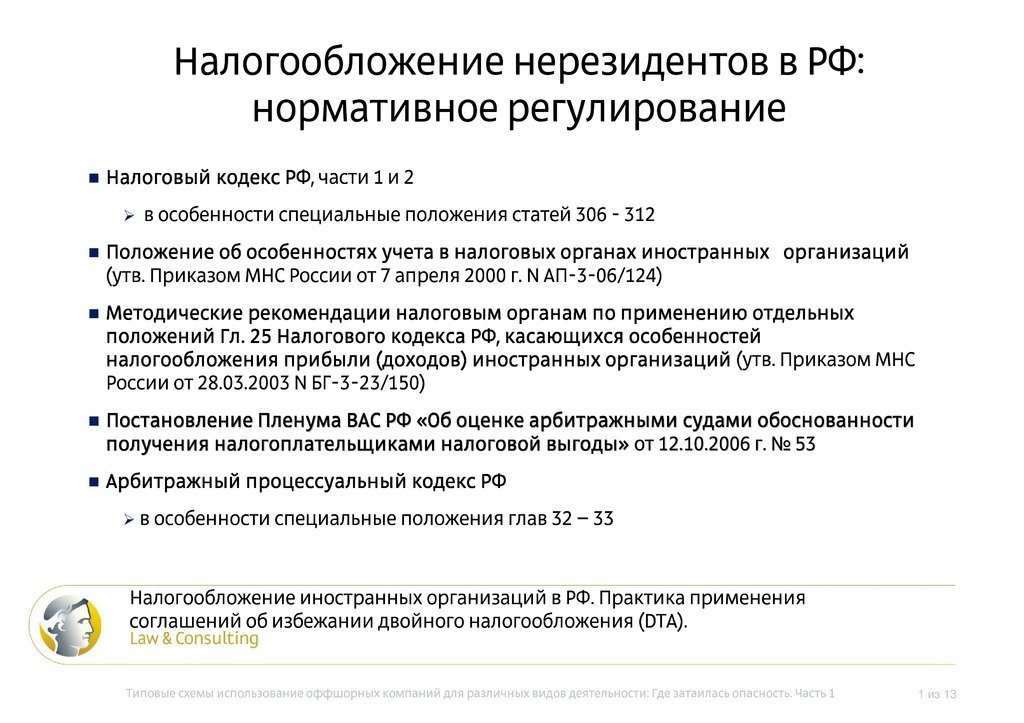

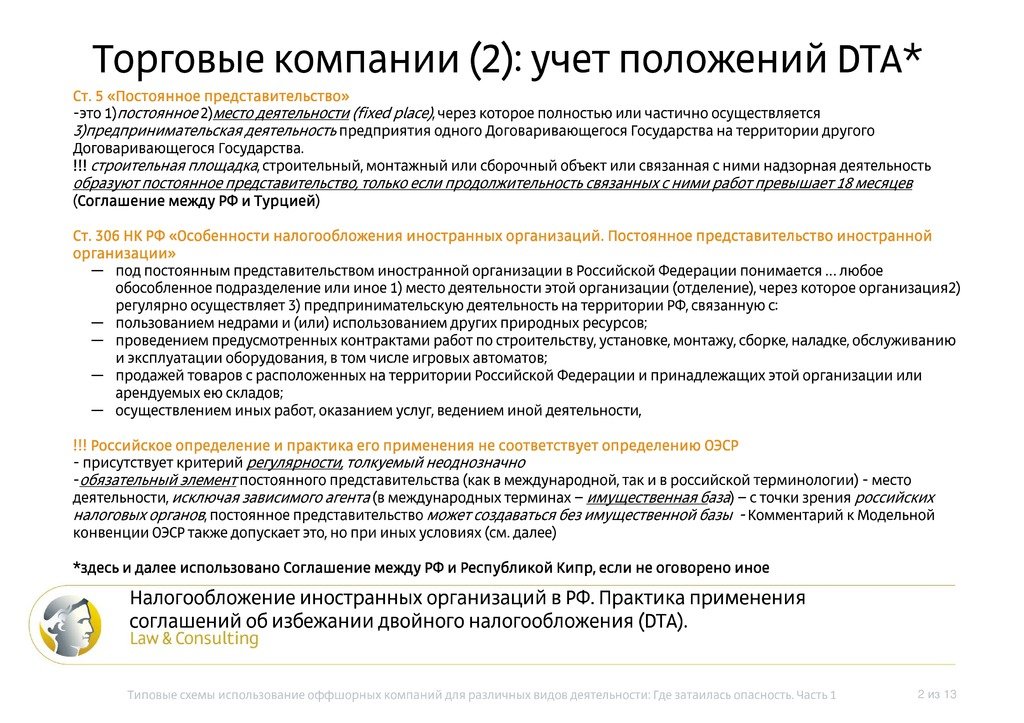

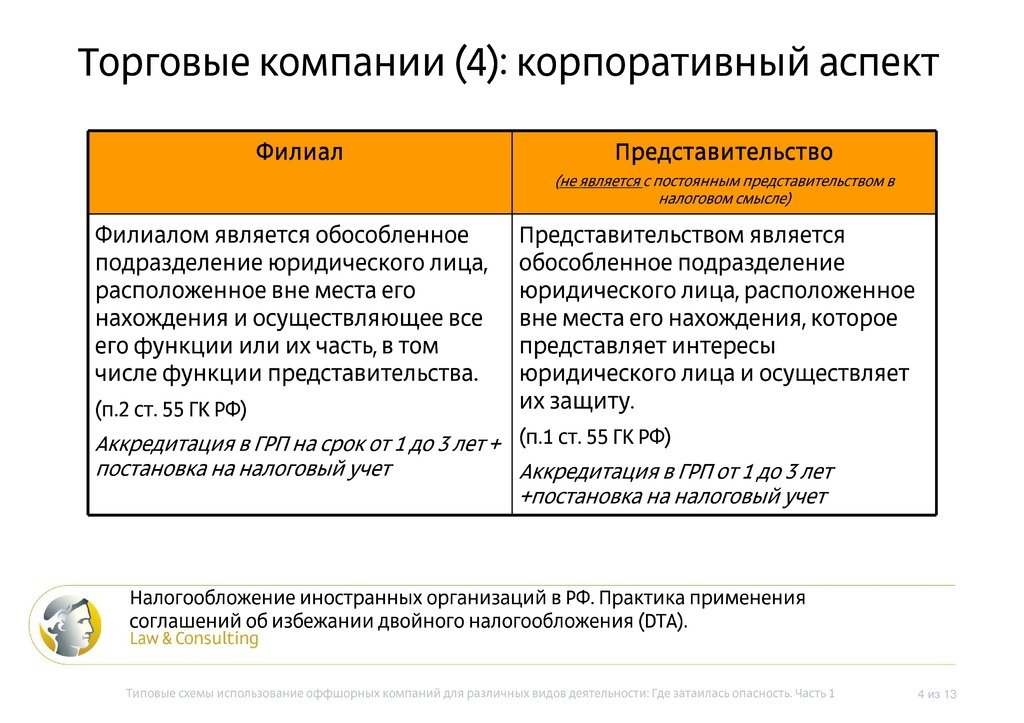

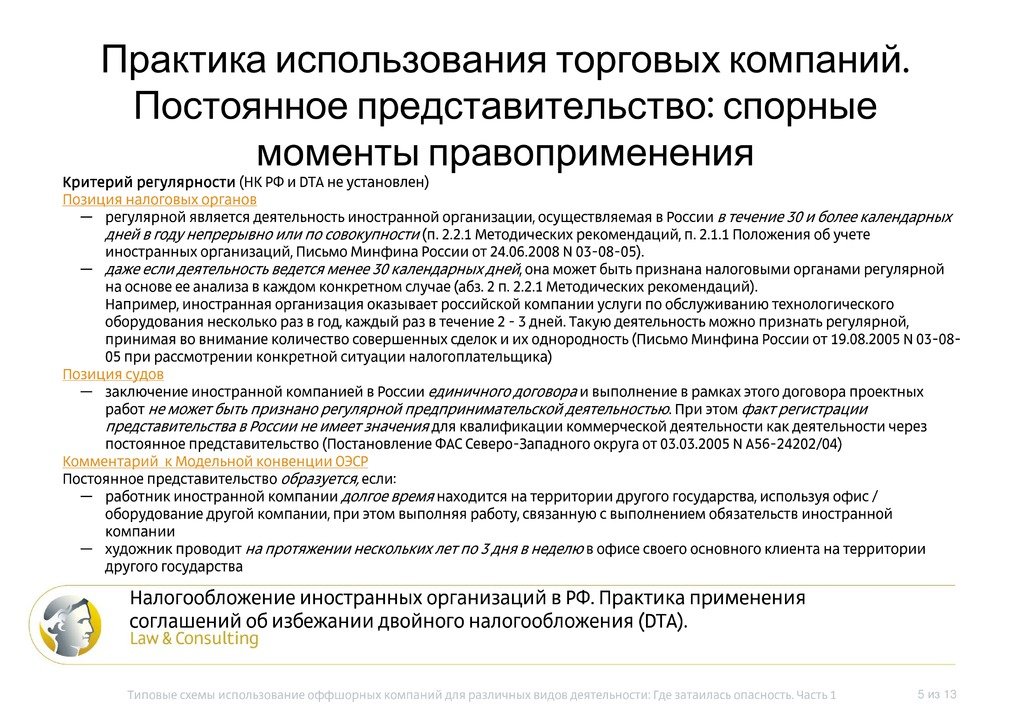

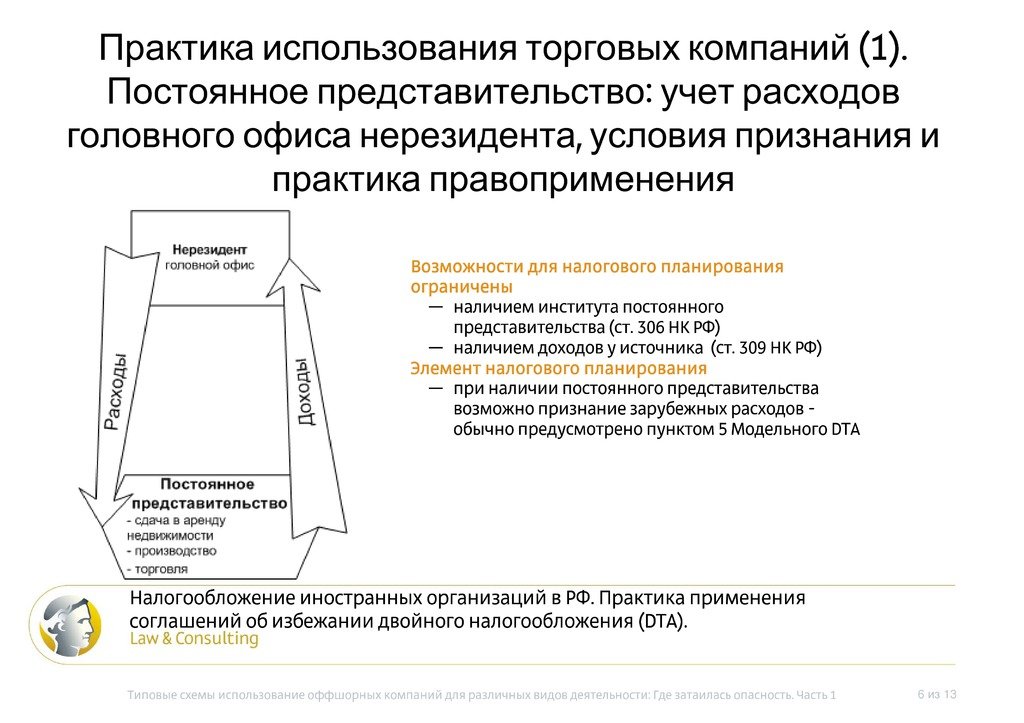

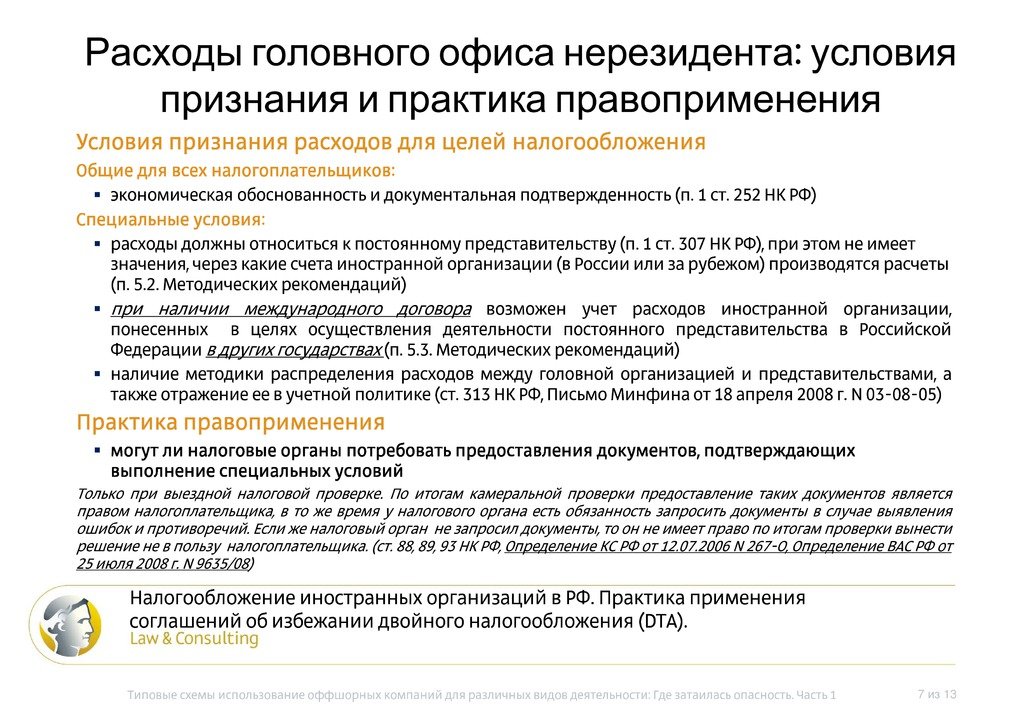

Налогообложение иностранных организаций в РФ. Практика применения соглашений об избежании двойного налогообложения.Видеозапись

Ознакомительная версия

Полная версия видеозаписи

DVD (00:46:30)

Временно нет в наличии!

Стенограмма

Ознакомительная версия, 5 страниц

Полная версия материалов

PDF, 18 страниц в стенограмме

Временно нет в наличии!

Презентация

Ознакомительная версия, 7 слайдов

Полная версия презентации

PDF, 34 слайдов

Продается в комплекте со стенограммой

Рассылка GSL

Семинары, новости индустрии, законодательные акты и их переводы, публикации, форумы и многое другое.

Опросы

Уважаемый !

Заданный Вами вопрос успешно отправлен в отдел «Бухгалтерское обслуживание и аудит в РФ».

— В ближайшее время Вы получите на него развернутый ответ.

— Если Ваш вопрос покажется нам интересным и часто задаваемым, возможно, он станет одной из тем наших вебинаров, и Вы сможете ознакомиться с ним в онлайне, либо посмотрев записанное видео, либо прочитав стенограмму вебинара.

— Если Ваш вопрос является типовым, то в нашем письме мы дадим ссылки на страницы нашего сайта, где содержится ответ на Ваш вопрос.

С уважением, Аудитор GSL Law & Consulting Ксения Тимченко

Новости бухгалтерского учета

-

Начало декларационной кампании для физлиц в 2023 году

21 марта 2024

Хотим напомнить о ключевых датах налогового календаря и поделиться информацией о подготовке налогоплательщиков к декларационной кампании для физических лиц за 2023 год, предварительно спланировав подачу налоговой отчетности.