Доклад

Мировой тренд в контексте деоффшоризации: Какие меры, противодействующие международной «налоговой конкуренции» и установлению информационной транспарентности ожидаются в 2015 году.

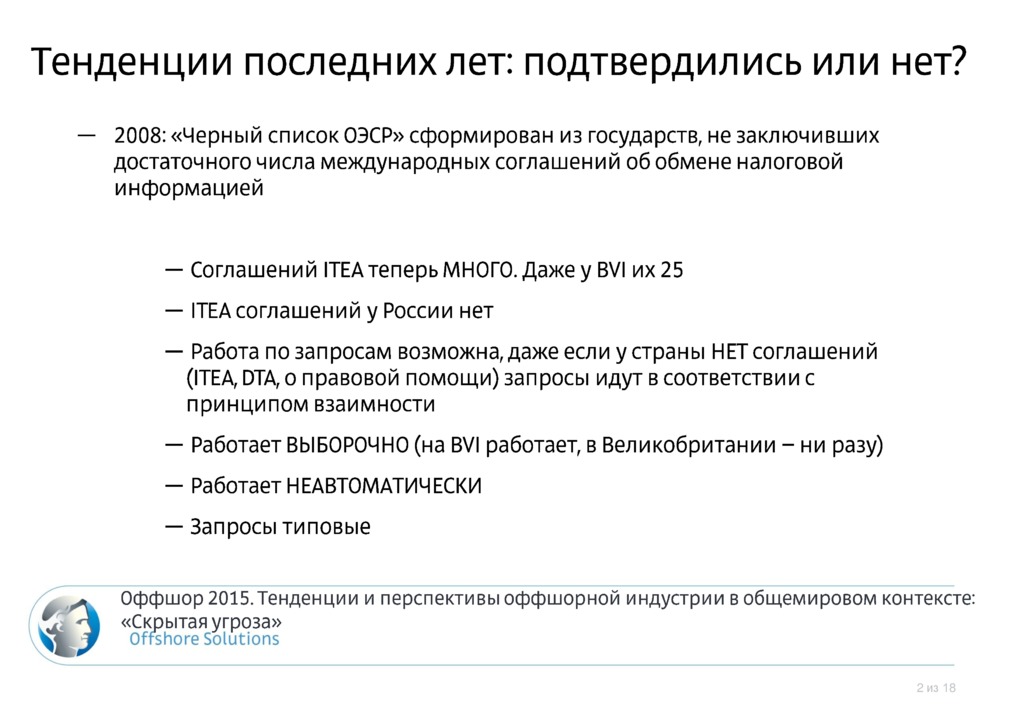

Какие из ожиданий прошлого года сбылись? Являются ли трендом наметившиеся тенденции;

Директива ЕС о финансовой помощи банкам и ее источниках (BRRD, декабрь 2012). Перспективы и кейсы ее применения, ожидается ли расширение подобной практики;

Кипрские банки через два года после кризиса;

Отчетность для оффшорных компаний – передышка в один год; FATCA идет в наступление – новые процедуры, которые необходимо учитывать. Влияние стандартов ФАТКА на текущую практику банков ЕС и не только;

Введение открытого реестра бенефициаров в Великобритании: то чего больше всего боялись свершилось;

Новые вызовы времени. Обновленная повестка неприятностей 2015 года;

Россия vs Украина: как политический конфликт отражается на практике работы с российскими (и украинскими) клиентами в иностранных банках и иностранных юридических компаниях;

Санкции против физических лиц и компаний – как это работает применительно к оффшорной индустрии. Недавние кейсы;

Nordea Bank – его прощальный поклон: Уход с рынка одного из крупнейших расчётных банков;

Изоляция FBME – опыт «нейтрализации» банка посредством юридических мер, не связанных с платежеспособностью банка;

Из Долларов в Евро: трудности с платежами в долларах заставляют менять расчетную валютную единицу. Прецеденты блокировки долларовых платежей рядом Европейских банков;

Азия встречает гостей: перспективы Гонконгских и Китайских банков – изменение политики в Юго-Азиатском регионе;

Перспективы всеобщего обмена налоговой информацией – модель OECD. Как это работает, когда заработает «в полную мощь»

Видеозапись

Ознакомительная версия

Полная версия видеозаписи

DVD (60:35:02)

4 000 руб.

Стенограмма

Ознакомительная версия, 4 страницы

Полная версия материалов

PDF, 21 страниц в стенограмме

3 000 руб.

Презентация

Ознакомительная версия, 4 слайда

Полная версия презентации

PDF, 23 слайдов

Продается в комплекте со стенограммой

Докладчик

|

Управляющий партнер GSL Law & Consulting |

ВНИМАНИЕ!

Докладчик может меняться от семинара к семинару.

Материалы по теме

-

21.09.2021 Бумажные и Интернет СМИ Олег Попутаровский +4

“Живые” трасты как инструмент для передачи наследства

Содержание Что такое трасты?Кто является участниками трастовых отношений?Кто такой протектор траста?Какие трасты бывают, и в чем их особенности?Каким образом трасты создаются?Какие существуют механизмы контроля действий трастового собственника?В каких случаях траст может быть признан недействительным?Каким образом трасты используются?Какие есть п...

-

01.07.2015 Бумажные и Интернет СМИ Олег Попутаровский -1 +1

«Стрижка» депозитов на Кипре, последствия кипрского кризиса два года спустя: обращения в высшие судебные инстанции и возможные дальнейшие шаги и судебные перспективы

A. Фактические обстоятельстваПосле мирового экономического кризиса 2008 года в кипрской экономике наступил спад, она была не в состоянии выйти на международные рынки, а в результате списаний по греческим облигациям в октябре 2011 года Лайки Банк и Банк Кипра подверглись влиянию греческого рынка.Банковский кризис на Кипре: Хроника текущих событий, анализ, комментарии, перспективы | GSLпубликация Банковский кризис на Кипре: Хроника текущих событ...

-

04.10.2013 Вебинар +2

134-ФЗ: Customer due diligence по международным правилам.

Введение более строгих правил проверки российскими банками клиентов и их операций согласно 134-му Закону "О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ОТДЕЛЬНЫЕ ЗАКОНОДАТЕЛЬНЫЕ АКТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В ЧАСТИ ПРОТИВОДЕЙСТВИЯ НЕЗАКОННЫМ ФИНАНСОВЫМ ОПЕРАЦИЯМ", с учетом Письма ЦБ РФ №193-Т от 30.09.2013 «О снижении риска потери деловой репутации и вовлечения уполномоченных банков в осуществление легализации (отмывания) доходов, полученных преступным путем, и финанси...

-

02.10.2013 Вебинар +4

134-ФЗ: Вопросы международного обмена информации

Субъекты и способы международного обмена информацией, исходя из 134-го Закона "О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ОТДЕЛЬНЫЕ ЗАКОНОДАТЕЛЬНЫЕ АКТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В ЧАСТИ ПРОТИВОДЕЙСТВИЯ НЕЗАКОННЫМ ФИНАНСОВЫМ ОПЕРАЦИЯМ".Расшифровка стенограммыАлександр Алексеев, управляющий партнер GSL Law&Consulting&Дмитрий Белых, юрист GSL Law&ConsultingА.А.: Здравствуйте, наши уважаемые вебзрители! Сегодня компания GSL после длительного перерыва продолжа...

-

03.10.2013 Вебинар +2

134-ФЗ: Вопросы международного обмена информации (часть 2).

Субъекты и способы международного обмена информацией, исходя из 134-го Закона "О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ОТДЕЛЬНЫЕ ЗАКОНОДАТЕЛЬНЫЕ АКТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В ЧАСТИ ПРОТИВОДЕЙСТВИЯ НЕЗАКОННЫМ ФИНАНСОВЫМ ОПЕРАЦИЯМ".Расшифровка стенограммыАлександр Алексеев, управляющий партнер GSL Law&Consulting&Дмитрий Белых, юрист GSL Law&ConsultingА.А.: Здравствуйте, наши вебзрители. Сегодня мы продолжаем серию наших вебинаров. Продолжаем разговор ...

-

07.10.2013 Вебинар +2

134-ФЗ: Новая уголовная статья о переводе средств нерезиденту по подложным документам.

Новые препятствия платежам за границу согласно 134-му Закону "О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ОТДЕЛЬНЫЕ ЗАКОНОДАТЕЛЬНЫЕ АКТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В ЧАСТИ ПРОТИВОДЕЙСТВИЯ НЕЗАКОННЫМ ФИНАНСОВЫМ ОПЕРАЦИЯМ".Расшифровка стенограммыАлександр Алексеев, управляющий партнер GSL Law & Consulting (А.А.)&Дмитрий Белых, юрист GSL Law & Consulting (Д.Б.)А.А.: Здравствуйте, наши вебзрители. Сегодня в связи с техническими задержками мы переносим начало наш...

-

CRS, Реестры UBO, КИК – безналоговая ликвидация/амнистия капитала, смена налогового резидентства физлиц – non-dom режим на Кипре (с учётом критики ОЭСР), валютное регулирование (включая репатриацию займов)

Update по КИК; Как организовать владение иностранными компаниями в современных условиях?;Возможные решения: «сквозное налогообложение» или «безналоговая ликвидация»;Амнистия капиталов – успеть раскрыться без последствий?;Как работает амнистия капиталов 2.0?;Кто может подать спецдекларацию и что в ней указывается?;Тенденции в вопросах транспарентности и налогообложения иностранного бизнеса;Статистика обмена налоговой информацией;Чего ждать от а...

-

30.10.2019 Бумажные и Интернет СМИ

FATF опубликовала «Руководство по установлению бенефициарного права собственности»

Выражая свою озабоченность тем фактом, что многие страны по-прежнему позволяют скрывать преступников и террористов за фасадом, казалось бы, законной деятельности, Группа по разработке финансовых мер по борьбе с отмыванием денег (FATF) опубликовала методическое руководство по установлению бенефициарного права собственности юридических лиц: компаний, фондов, ассоциаций.В руководстве указываются наиболее распространенные проблемы, с которыми стал...

-

20.05.2010 Банк 2

FBME BANK LTD

-

23.09.2010 Банк

Nordea Bank Finland PLC

-

01.06.2016 Доклад Марина Волкова

Автоматический обмен информацией

Common Reporting Standards (CRS) – что представляет собой единая система автоматического обмена налоговой информацией? Как построен обмен и откуда информация попадает в налоговые органы? Какие страны и в какой срок начнут обмениваться информацией о счетах налогоплательщиков? Какие счета попадут в обмен и какой объем информации будет раскрыт? Основные термины CRS – как в них ориентироваться и правильно заполнять новые фор...

-

20.09.2017 Книги, Монографии Капиталина Офшорова 1

Азбука оффшора

Все начинается с малого… Когда-то и авторы этой книги впервые услышали это загадочное слово: оффшор. И также задавались вопросами: что делает зарегистрированный агент? сколько стоит номинальный сервис? зачем нужен апостиль? где лучше открыть счет?. Именно этому неосведомленному читателю и предназначена эта книга, название которой говорит само за себя. «Азбука оффшора» - это набор базовых сведений, которые необходимы каждому, у кого слово «Пана...

-

Американские компании: создание, администрирование и последние изменения. FATCA vs. CRS

Корпоративное законодательство США: общая характеристика;Виды компаний, регистрируемых в США;Особенности и правовой статус C-корпораций, S-корпораций и Limited Liability Company;Корпоративная структура: уставный капитал и акции, директор, секретарь, акционер, бенефициар;Процедура регистрации и управление американской компанией;Последние изменения американского законодательства;Статус LLC, признаваемых «disregarded entity»;Налогообложение и нал...

-

08.06.2015 Законы -2 +1

Амнистия Капитала (или налоговая амнистия 2015): Федеральный закон от 8 июня 2015 года №140-ФЗ “О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации”

Закон об амнистии капитала был внесен в Государственную Думу Правительством РФ. Разработан во исполнение Послания Президента РФ Федеральному Собранию от 4 декабря 2014 года Законопроект внесен в Госдуму 27.03.2015 года Принят Госдумой в первом чтении 13.05.2015 года Принят Госдумой во втором чтении 20.05.2015 года Пр...

-

13.04.2015 Вебинар

Амнистия капиталов: какая она будет?

27 марта 2015 года в Государственную Думу был внесен законопроект об амнистии капиталов - "О добровольном декларировании физическими лицами имущества и счетов (вкладов) в банках". Документ подготовлен в рамках проводимой в настоящее время в стране деофшоризации и во исполнение Послания Президента РФ к Федеральному Собранию 2014 года. Законопроект предоставляет гарантии освобождения от налоговой и иной ответственности тем налогоплательщикам, к...

-

21.01.2011 Доклад Владимир Корнилов

Английские трасты и трасты, зарегистрированные в странах с прецедентной системой права. Использование в качестве инструмента налогового планирования.

Классификация и виды трастов: оншорные и оффшорные трасты, трасты без бенефициара (purpose trust) и трасты с бенефициаром (фиксированные и дискреционные); трастовый договор, участники траста: учредитель (settler), управляющий (trustee), выгодополучатель (beneficiary); использование иностранного (английского) траста при налоговом планировании деятельности; трасты в Великобритании: регистрация, резидентные и нерезидентные английские трасты, особ...

-

01.02.2008 Бумажные и Интернет СМИ Ольга Кутяева +3

Антиоффшор-регулирование в Российской Федерации: последние изменения законодательства и правоприменительная практика

Таким образом, общая направленность политики государства при определении «правил игры» с оффшорами складывается из деятельности целого ряда государственных органов: - Президент и Правительство Российской Федерации; - Центральный банк России; - Федеральная налоговая служба России; - Федеральная таможенная служба России; - Федеральная служба финансово-бюджетного надзора – Росфиннадзор (орган, осуществляющий валютное регулирование и валютный кон...

-

21.01.2011 Доклад Сергей Панушко

Антиоффшорное противостояние в Российской Федерации: изменения в законодательстве и правоприменительной практике. Позиция налоговых и таможенных органов, судебная практика.

Общая направленность политики государства при определении правил "игры" с оффшорами; нормативная база: основные ФЗ и НПА, регламентирующие иностранные инвестиции в РФ; термин "оффшор" в федеральных законах и других НПА; российские налоги для компаний из неналоговых юрисдикций; типовые схемы предпринимательской деятельности между резидентами и нерезидентами, влекущие налоговые обязательства и / или возникновение постоянного представительства; п...

-

18.07.2014 Вебинар +1

Банки Гонконга как они есть, самое сокровенное знание (часть 2)

Все, что Вы хотели знать про открытие счетов в банках Гонконга. Продолжаем наш рассказ о попытках открытия счета в Гонконге силами гонконгского офиса GSL.Александр Алексеев, управляющий партнер GSL Law & Consulting (А.А.)&Анна Кузина, Юрист-аналитик международного юридического отдела GSL Law & Consulting (А.К.)А.А.: Здравствуйте, дамы и господа! В очередной раз мы с Вами встречаемся в нашей студии вебинаров, и уже не в первый раз н...

-

02.09.2014 Бумажные и Интернет СМИ -1 +1

Банки Гонконга на пороге глобальных налоговых проблем

Банки Гонконга, переживающие процесс адаптации к новому Закону о соответствии иностранных счетов требованиям налогового законодательства США (US Foreign Account Tax Compliance Act, FATCA), столкнулись с налоговой головной болью глобального масштаба.В июле, когда FATCA стал реальностью для региона, ОЭСР опубликовала руководство по принятию более широкого и внушительного набора правил.Общие стандарты отчетности (Common Reporting Standards, CRS),...

-

06.07.2019 Бумажные и Интернет СМИ Александр Алексеев -1 +1 14

Банки на Британских Виргинских Островах

Британские Виргинские острова - одна из самых успешных офшорных территорий в мире.Кажется, что эти острова должны быть столь же притягательны и для банковского бизнеса. Однако это не совсем так. Всем известно, что на оффшорную компанию можно без особого труда открыть счет в сотне банков, более достижимых с географической точки зрения и более привлекательных, с точки зрения репутации государства.В Правительстве Британских Виргинских островов су...

-

20.03.2014 Вебинар +1 2

Ближайшие российские перспективы: банковская тайна, FATCA, деофшоризация

Как Вы считаете, в России еще существует банковская тайна? Или ощущение, что банку и его клиентам никуда не деться от взора силовиков, налоговиков, а также тотального пригляда со стороны регулятора – скорее, чисто психологическое? Сейчас банки нашей страны должны выяснять конечного бенефициара сделок – это выполняется на практике? ФЗ №134 (антиотмывочный) реально страшен или это тоже только рассказы? Россия же не присоединилась к FATCA и, наве...

-

18.02.2016 Бумажные и Интернет СМИ Александр Алексеев -1 +1

Ближе к берегу, или как Российские банки используют в своей работе оффшоры

Мировая антиофшорная кампания не беспокоит российских банкиров. На Западе один за одним принимаются законы по борьбе с налоговыми гаванями, а в России о таком законодательстве лишь изредка заговаривают, да Минфин публикует «черный» список офшорных юрисдикций.Несколько лет назад на зарубежном рынке начала прослеживаться тревожная тенденция. Европейские и американские власти хотели «прижать» офшоры любой ценой. Полученные у швейцарских банков пр...

-

21.01.2011 Доклад Владимир Корнилов

Борьба с «Treaty Shopping» по-русски. Противодействие использованию соглашений об избежании двойного налогообложения для минимизации налогов, планируемые изменения в НК РФ.

Проект ФЗ РФ о внесении изменений в Часть 1, ст. 7 НК РФ «В целях противодействия использованию соглашений об избежании двойного налогообложения для минимизации налогов…»; бюджетное послание президента РФ в части «…необходимости законодательно закрепить механизмы противодействия использованию соглашений об избежании двойного налогообложения в целях минимизации налогов…»; письмо Минфина РФ о внесении изменений в Статью 7 Части Первой Налогового...

-

22.10.2013 Вебинар

Британские Виргинские Острова и международный обмен налоговой информацией

Соглашение об обмене налоговой информацией TEIA (Tax exchange information agreements). Методика осуществления инфрмационного обмена. Страны, которые подписали соглашение об обмене налоговой информацией с BVI. Какой информацией обмениваются государства, процедуры обмена. Как сохранить и гарантировать конфиденциальность. Субъект информационного обмена.Видеоматериалы скоро появятся.Расшифровка стенограммыАлександр Алексеев, управляющий партнер GS...

-

03.02.2009 Семинар

Британские Виргинские Острова. 1001 вопрос про оффшор. Корпоративное законодательство: Изменения, правоприменительная практика, тенденции развития

-

18.09.2008 Семинар

Британские Виргинские Острова. 1001 вопрос про это. Корпоративное законодательство: Изменения, правоприменительная практика, тенденции развития

-

24.04.2015 Семинар

Великобритания открывает реестры бенефициаров. К чему готовиться владельцам английских компаний?

-

23.04.2015 Вебинар 2

Великобритания открывает реестры бенефициаров. К чему готовиться владельцам английских компаний?

Совсем недавно в Великобритании произошли значительные изменения в корпоративном законодательстве. На этом вебинаре мы хотим осветить основные моменты нового закона: Введение открытого публичного реестра бенефициаров в Великобритании.Кого считать бенефициаром? Концепция PSC (Person with Significant Control), Контролирующее лицо.Дата вступления в силу нового корпоративного законодательства Великобритании. Переходный период.К каким организационн...

-

11.03.2024 Доклад Андрей Суворов

Великобритания: общие положения и корпоративный аспект.

Общая часть: Великобритания в системе важнейших для трансграничного бизнеса международных соглашений; Соглашения об избежании двойного налогообложения и Соглашения об обмене налоговой информацией, подписанные Великобританией; Краткий обзор правовой системы Соединенного Королевства. Корпоративная часть: Наиболее распространенные варианты организационно-правовых форм; Сравнение LTD, LLP и LP; Требования к корпоративной с...

-

10.04.2015 Доклад Александр Алексеев

Великобритания: существенные изменения в корпоративном законодательстве 2015. Все, что необходимо знать.

Открытый публичный реестр бенефициаров вводится в Великобритании;Кого считать бенефициаром? Концепция PSC (Person with Significant Control), Контролирующее лицо;Дата вступления в силу нового корпоративного законодательства Великобритании. Переходный период;К каким организационным формам относятся данные изменения в корпоративном законодательстве;Процедура признания Контролирующего лица;Хранение и подача реестра Контролирующих лиц (бенефициаров...

-

03.10.2021 Форум Денис -1 1

Возможность проверки личности бенефициара приобретаемой у профпосредника оффшорной компании

Здравствуйте! Интересует следующий вопрос - когда приобретаешь офшорку у какой-либо фирмы в России, как можно быть уверенным, что физическое лицо, данные которого предоставлены, будет в действительности бенефициаром? То есть, на практике происходило следующее - пришли в торгующую офшорами фирму, заказали компанию - офшор, заплатили деньги, и через какое-то время нам предоставили документы , печать, ну и помогли открыть счет. Из выставле...

-

19.01.2019 Форум Андрей 1

Восстановление «брошенной» оффшорной компании. О вероятности возникновения негативных последствий

День добрый, господа. Прокомментируйте, пожалуйста, следующее: не было ли отмечено случаев, относительно ранее приобретенной компании (напр. BVI/Belize) при наличии UBO (Ultimate Beneficial Owner, или Единственный бенефициарный владелец, проще говоря - Бенефициар), когда компанию "бросили", и компания ушла в Strike off. Затем рег. агент и/или провайдер восстановили компанию из Strike off и продали 3-им лицам при наличии UBO.

-

08.09.2017 Вебинар

Вступил в силу Закон о реестре бенефициаров на БВО (BOSS)

30 июня 2017 года на Британских Виргинских островах вступил в силу Закон о непубличном едином реестре бенефициарных собственников (Закон). Теперь зарегистрированные агенты, имеющие лицензии на БВО, обязаны предоставить в так называемую базу данных (Систему BOSS) предписанную Законом информацию по компаниям, зарегистрированным агентом которых они являются. На нашем вебинаре мы рассмотрим следующие вопросы: конфиденциальность и защита данных бе...

-

22.08.2014 Форум Вадим 1

Гарантии номинала перед бенефициаром

Добрый день, интересуют законодательные гарантии номинального акционера перед бенефициаром при регистрации компании на Кипре, а именно порядок регулирования (Закон), которым регулируются права бенефициара на компанию. Какой срок регистрации компании?

-

13.07.2017 Вебинар

Гонконг планирует ввести лицензирование сервис-провайдеров

23 июня 2017 года Гонконг опубликовал проект изменений в Закон о компаниях от 2017 года (Companies (Amendment) Bill 2017), в соответствии вводится лицензирование для провайдеров трастовых или корпоративных услуг. На нашем вебинаре Вы узнаете: вопросы процедуры, сроков и стоимости лицензирования;требования к аппликантам и ответственность.Александр Алексеев (А.А.): Здравствуйте дамы и господа! У нас очередной вебинар, и мы в очередной раз его п...

-

10.02.2017 Бумажные и Интернет СМИ Александр Мазур 2

Гонконг собирается ввести обязательные реестры бенефициаров?

Предлагается ввести два изменения, которые должны привести законодательство Гонконга в соответствие с рекомендациями FATF – международной организации по борьбе с отмыванием денег, полученных преступным путем. Реестр бенефициаров или «контролирующих лиц» (Register of People with Significant control – PSC Register). FSTB предлагает обязать все компании, зарегистрированные в Гонконге, хранить по адресу регистрации (или по любому иному адресу в Го...

-

30.08.2017 Бумажные и Интернет СМИ капиталина

Гонконг: банки снова открывают счета стартапам и как открыть расчетный счет

После написания статьи «Гонконг: худшее в мире место для открытия банковского счета стартапу?» я получил массу откликов. Свыше 30 000 просмотров, более тысячи лайков, около 200 комментариев, многие из авторов которых имели сходный с моим опыт, к тому же статью напечатали в бесплатном некоммерческом издании «Hong Kong Free Press». Видимо, она задела людей за живое. Восемь месяцев спустя ситуация значительно изменилась. К чести Управления ден...

-

17.10.2017 Семинар

Деоффшоризация – итоги 2016, перспективы 2017

-

20.08.2014 Семинар

Деоффшоризация 2014: Катастрофа близка?

-

30.10.2015 Доклад Марина Волкова

Деофшоризация и владение активами: трасты и частные фонды – «За» и «Против».

Частные фонды как решение для КИК – действительно ли у фонда нет собственника, как устроены частные фонды в наиболее популярных юрисдикциях (Сейшелы, Панама, Лихтенштейн, Голландия), можно ли создать свой благотворительный фонд, какие риски несут в себе фондовые структуры? Понятие траста, структура трастовых отношений – учредитель, трасти и бенефициары, как распределяются права, обязанности и риски, обязательные составляющие трастовых отнош...

-

28.01.2014 Вебинар +1

Деофшоризация: в чем она заключается? Часть 2

Минфин РФ в пакете предложений предлагает контролировать все сделки между российскими юридическим лицами и оффшорными компаниями. Отменяется ограничение по суммам в 60 миллионов рублей в год. Насколько эффективной может стать эта мера. Когда ожидается принятие этой нормы? Впервые ли об этом говорится? "Так ли страшен черт, как его малюют"Александр Алексеев, управляющий партнер GSL Law & Consulting (А.А.)&Неназываемый Эксперт, гость пре...

-

21.05.2015 Форум Александр 1

Доверие к оффшорным компаниям со стороны европейских банков

Добрый день! Заранее извиняюсь, что вопрос не совсем по тематике портала, просто уже не знаю, где еще спросить. Итак, вопрос. Есть идея создать оффшорную компанию для ведения бизнеса в интернете. Но для запуска проекта (получение местной лицензии, покупка оборудования, создание сайта) в присмотренной юрисдикции мне банально не хватает собственных средств (есть только порядка 30% требуемого). Суть возникшей идеи. Дадут ли свежезарегистрирова...

-

18.04.2017 Вебинар +1

Единый реестр бенефициаров. Как это работает в ЕС: сравнительный анализ реестров бенефициаров в Великобритании и Нидерландах

Как работает единый реестр бенефициаров в Европейском Союзе: сравнительный анализ реестров бенефициаров в Великобритании и НидерландахАлександр Алексеев (А.А.): Здравствуйте. Снова в студии GSL Марина Волка – ведущий юрист GSL и Алексеев Александр.Марина Волкова (М.В.): Добрый день!А.А.: И говорим мы о главной теме, ну, если оставить за рамками международный обмен информацией, то тема открытого реестра бенефициаров, наверное, она самая звучаща...

-

22.11.2013 Вебинар

Заключение Россией соглашений об обмене налоговой информацией с офшорами

Планы России по заключению межправительственных соглашений об обмене налоговой информацией с офшорами и низконалоговыми юрисдикциями.Александр Алексеев, управляющий партнер GSL Law & Consulting (А.А.)&Дмитрий Белых, юрист GSL Law & Consulting (Д.Б.)А.А.: Здравствуйте, наши вэбзрители. Мы продолжаем серию наших вебиранов. И в рамках этой мини-серии вебинаров мы продолжаем говорить об обмене налоговой информацией. Сначала мы говорили...

-

Закон о добровольном декларировании активов

Концепция закона о добровольном декларировании активов;Виды ответственности, от которых освобождает амнистия: уголовная, административная, ответственность за налоговые правонарушения, по валютному законодательству;Виды ответственности, от которых не освобождает амнистия: по статье «Мошенничество», по закону «О государственной службе», за легализацию преступных доходов и финансирование терроризма, за коррупцию;Требование о репатриации;Налоговые...

-

Закон о КИК (контролируемых иностранных компаниях) в России: анализ принятых поправок в Налоговый Кодекс РФ и их последствий

Перспективы принятого Минфином закона о контролируемых иностранных компаниях (КИК) в России; Контроль над иностранной компанией в свете нового закона, виды контроля и их последствия; Юрисдикции, вошедшие в группу риска; КИК в форме «структур»: признаки и возможные формы; Лица, обязанные подавать уведомления об участии в КИК; Трудности в налоговом администрировании закона о КИК; Правовой механизм и реалии получения налоговыми органами РФ ...

-

13.11.2015 Семинар

Закон о контролируемых иностранных компаниях в России: анализ принятых поправок в Налоговый Кодекс РФ и их последствий

-

19.01.2009 Форум Виктор +1 1

Зарубежные банки: пределы конфиденциальности и вопросы банковской тайны. Точка зрения профессионала

Добрый день. Прошу прокомментировать следующую проблему: пределы конфиденциальности в банках.

-

16.02.2011 Радио Олег Попутаровский

Изменения в законодательстве и правоприменительная практика стран с пониженным налогообложением

А. ДЫХОВИЧНЫЙ: Начну я вот с чего 23-26 октября 2003 года юридическая компания GSL собирается провести международную конференцию на тему "2004 год изменения в законодательстве и правоприменительная практика стран с пониженным налогообложением". Место проведения конференции Швейцария и Лихтенштейн. Как-никак. Так вот, представители этой компании, во-первых, партнер и адвокат Олег Попутаровский, здравствуйте, Олег. О. ПОПУТАРОВСКИЙ: Добрый день...