Company Profile

Our Specializations:

GSL Offshore Solutions — Offshore companies and International Law

Registration of companies abroad, legal advice and administration, law of foreign countries, offshore financial companies, funds, trusts, bank accounts, tax disputes, legal due diligence and forming of legal opinions, application of international tax agreements, formation of dividend policy, royalty payments and intellectual property, E-commerce projects structuring, Compliance & Due Diligence.

GSL International Tax Planning — International Taxation and Audit of foreign companies

Tax law of foreign countries, tax schemes advice and examination, analysis of risks and evaluation of tax consequences, tax structuring of investment projects, transfer pricing, controlled foreign companies, holdings, contractual relationship in the context of VAT, excise and customs duties, import and export operations, taxation of securities transactions, financing schemes for business activity. Accounting support for business abroad, preparation and filing of financial statements, audit of foreign companies, consolidated accounts, GAAP, IFRS, VAT registration and filing, consultations on methodology and practice in different areas of foreign accountancy, participation in tax audit abroad.

GSL Translations — Legal Translation Agency

Translation of legal, economic, financial, banking and taxation texts, notarized and apostilled translations, revision and editing of translations, translation of constitutive and corporate documents, translation of specified judicial literature, translation of companies laws of foreign countries, oral consecutive translation.

About Us

GSL is a fast-growing company rendering tax, law, audit and consulting services in Europe, USA, Asia and Russia.

We are a team of about 200 very young, simply young and forever young people working in 8 offices: 4 offices in Europe (UK, Cyprus, Hungary, Romania), an office in the British Virgin Islands, an office in SAR Hong Kong, an office in the Seychelles, an office in the UAE, and the head office in Moscow, Russia. In addition to Russian and English, we are fluent in French, Spanish, German, Italian, Hungarian, Romanian, Bulgarian, Greek, Japanese, Chinese, Yoruba and Arabic (let alone a dozen computer languages).

GSL Offices

GSL Law & Consulting (UK) Limited — UK office

GSL Law & Consulting (Hong Kong) Limited — Hong Kong office

GSL Law & Consulting Limited — Moscow office

GSL Law & Consulting (Cyprus) Limited — Cyprus office

GSL Law & Consulting (BVI) Limited — BVI office

GSL Law & Consulting (Seychelles) Limited — Seychelles office

GSL Law & Consulting (Romania) Limited — Romania office

GSL Law & Consulting (UAE) Limited — UAE office

GSL Law & Consulting (Turkey) Limited — Turkish office

GSL Law & Consulting (Latvia) Limited — Latvian office

What does “GSL” stand for?

When we were focused on legal practice alone, the initial company name Global Solutions in Law (or GSL in short) fully corresponded to the nature of our business. But as the company was covering new practice areas, some clarifying words started to appear next to “GSL” to denote the particular line of business. This way we had GSL Law & Consulting, GSL Audit, GSL Translations, GSL Conferences and Seminars and others.

This is the official version. Those who do not agree with it actively exercise their wit by offering alternative versions of what “GSL” stands for.

Membership in Organizations

Company History

Our business has existed since 1993, but as a brand GSL was born on 15 January 1999, when the managing partners of the company jointed forces, laying the foundation for the international group of companies specializing in Taxation, Law, Audit, and Consultancy.

If our history could be written as a CV, it would be as follows:

1993 — The business is established

1999 — The first company of GSL Law & Consulting Group is registered. GSL emerges as a brand GSL Audit is registered, marking the launch of accounting and audit practice

2002 — The London office of the company opens. The Department for Non-Resident Audit and Accounting is created

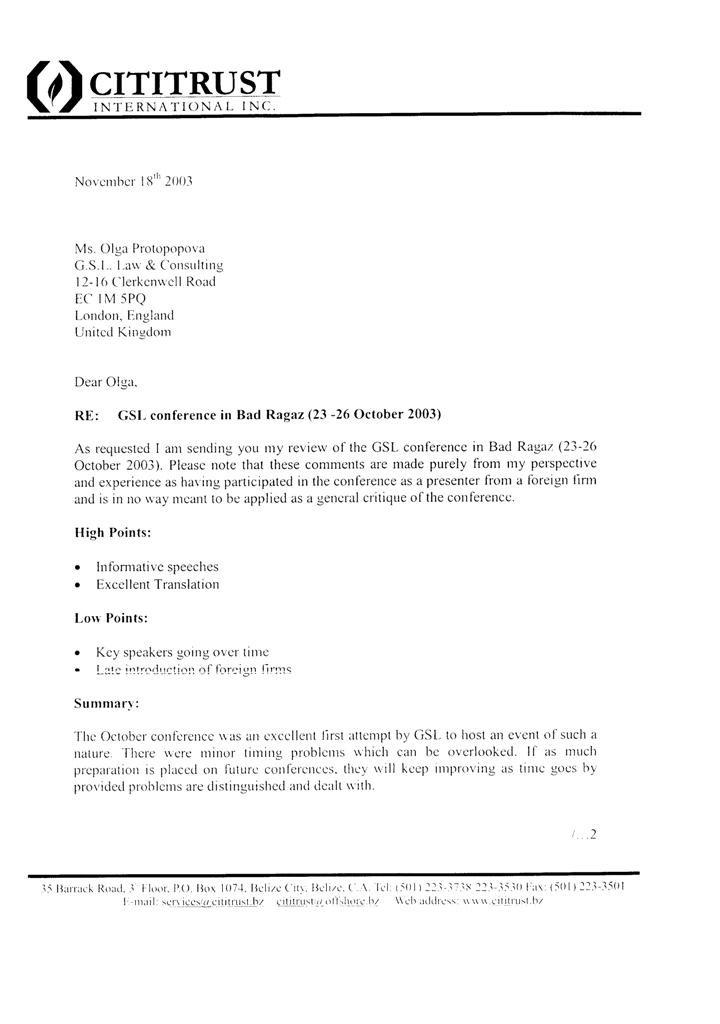

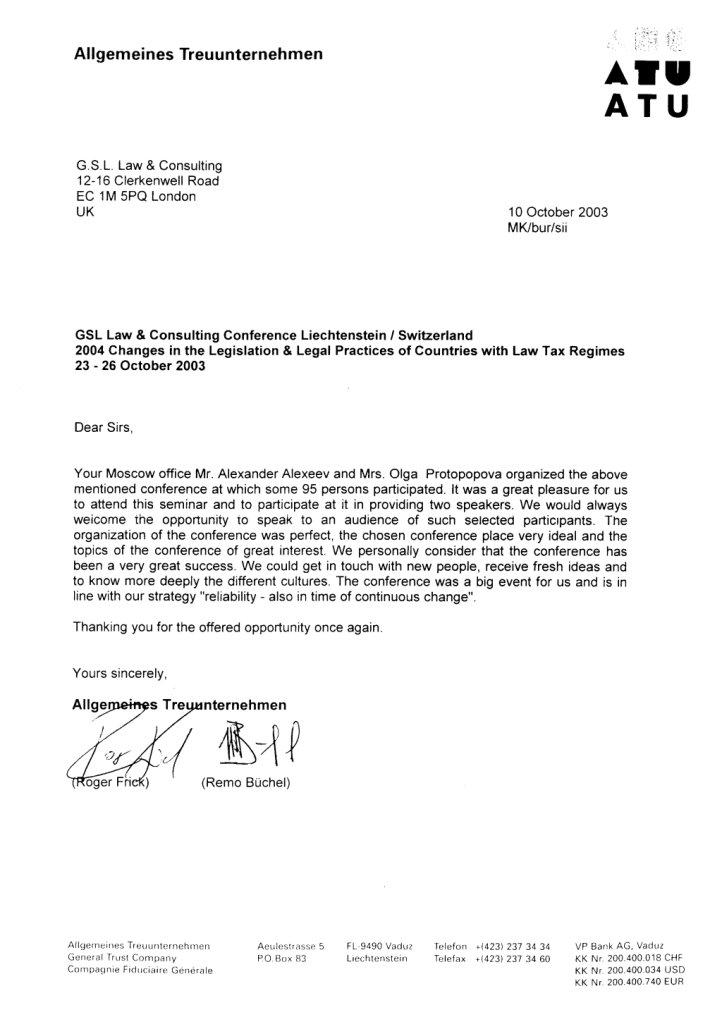

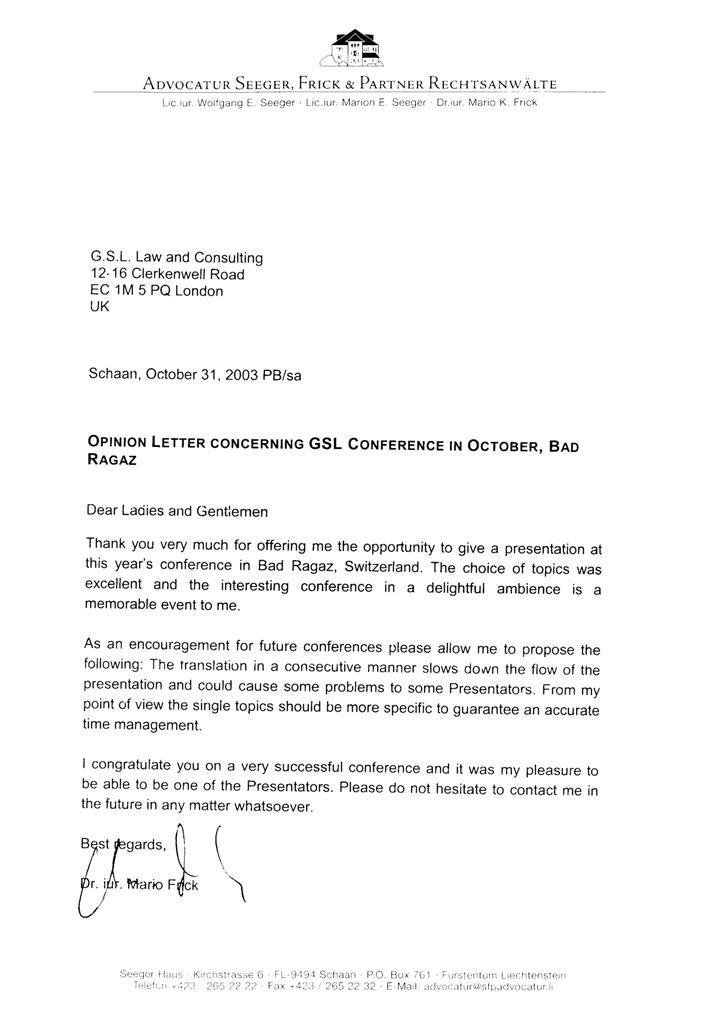

2003 — First GSL International Conference. Liechtenstein – Switzerland

2004 — GSL Translations, a law translation agency, opens

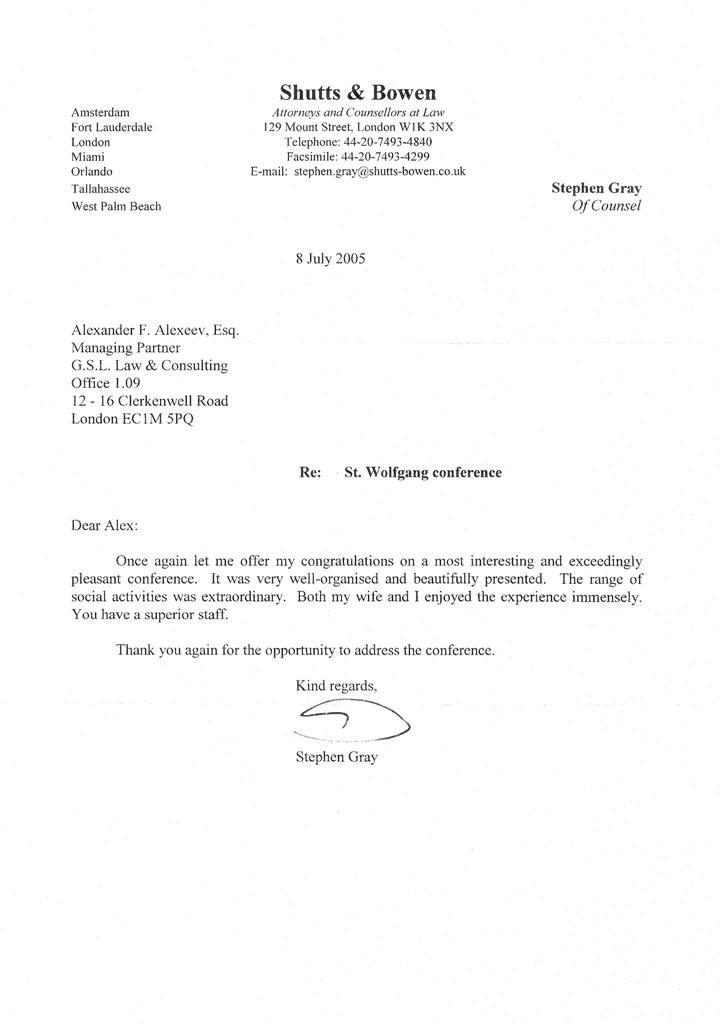

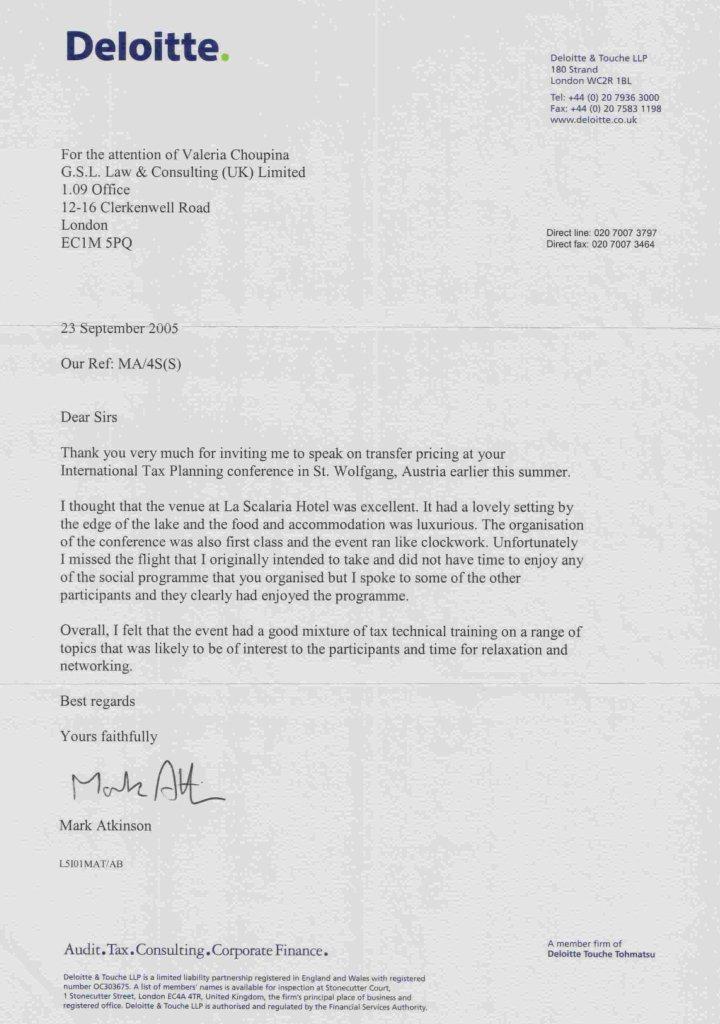

2005 — Second GSL International Conference. Austria. Seminars and workshops are launched. Effective Tax Planning Seminars are held regularly.

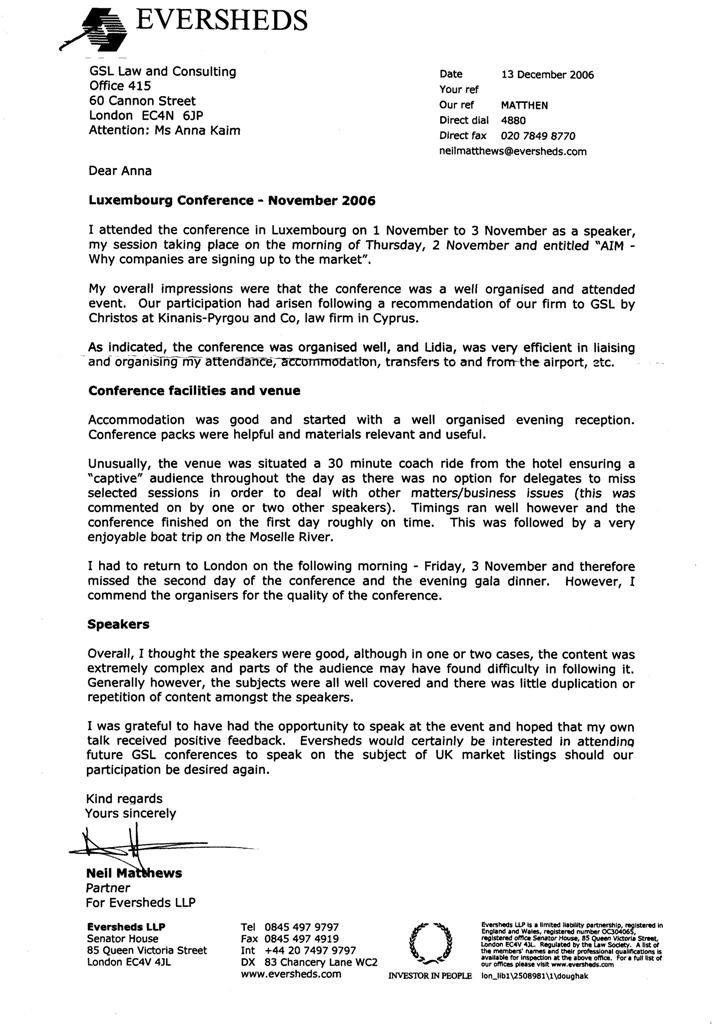

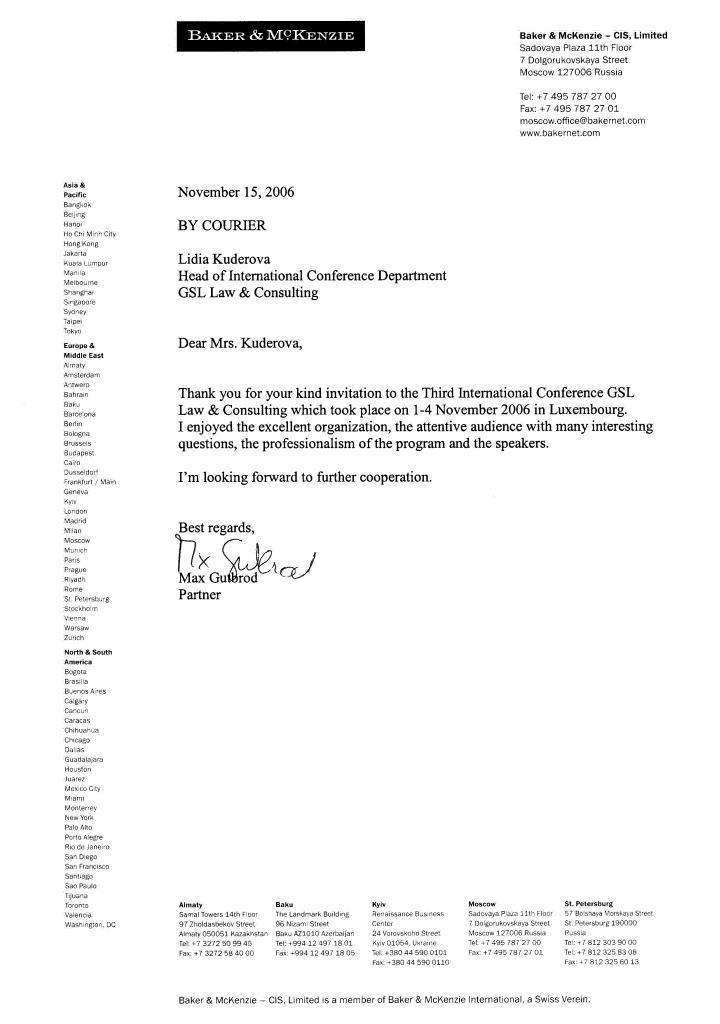

2006 — Third GSL International Conference. Luxembourg

2007 — «Doing Business in Russia» Project, a service package for foreign investors who wish to start business in Russia. The Cyprus office opens in Nicosia

2010 — Publishing business is launched as the first book of “GSL Library” series is published

2011 — GSL is granted a BVI class III trust licence. The British Virgin Islands office opens in Road Town. The Dutch office opens in Amsterdam

2013 — The Hong Kong office opens

2017 — The Seychelles office opens in the Islands

2018 — GSL is granted the HK Trust and Company Service Provider License

2019 — The office opens in the UAE

2022 — The office opens in the Istanbul (Turkey)

2022 — The office opens in the Riga (Latvia)

GSL International Conferences

First international GSL conference — Liechtenstein 2003

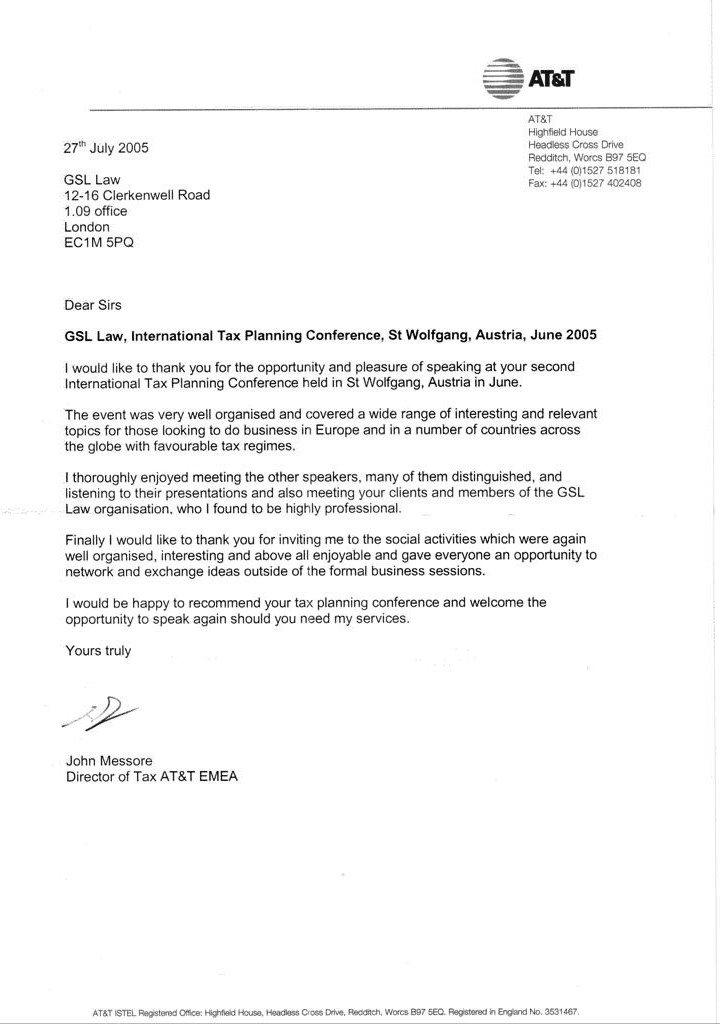

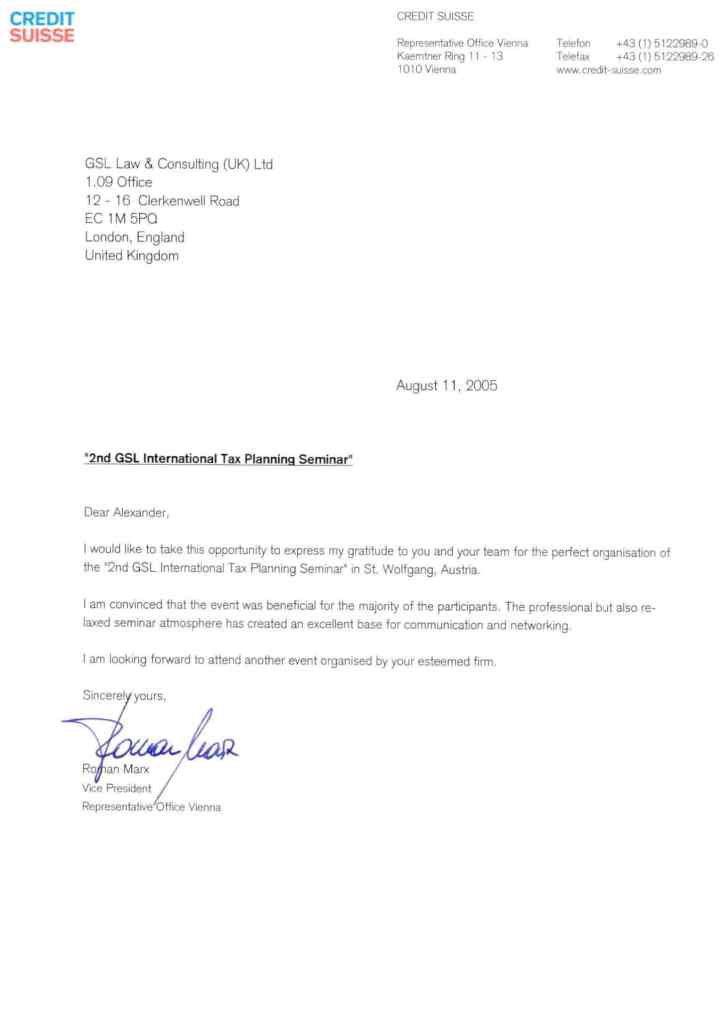

Second international GSL conference — Austria 2005

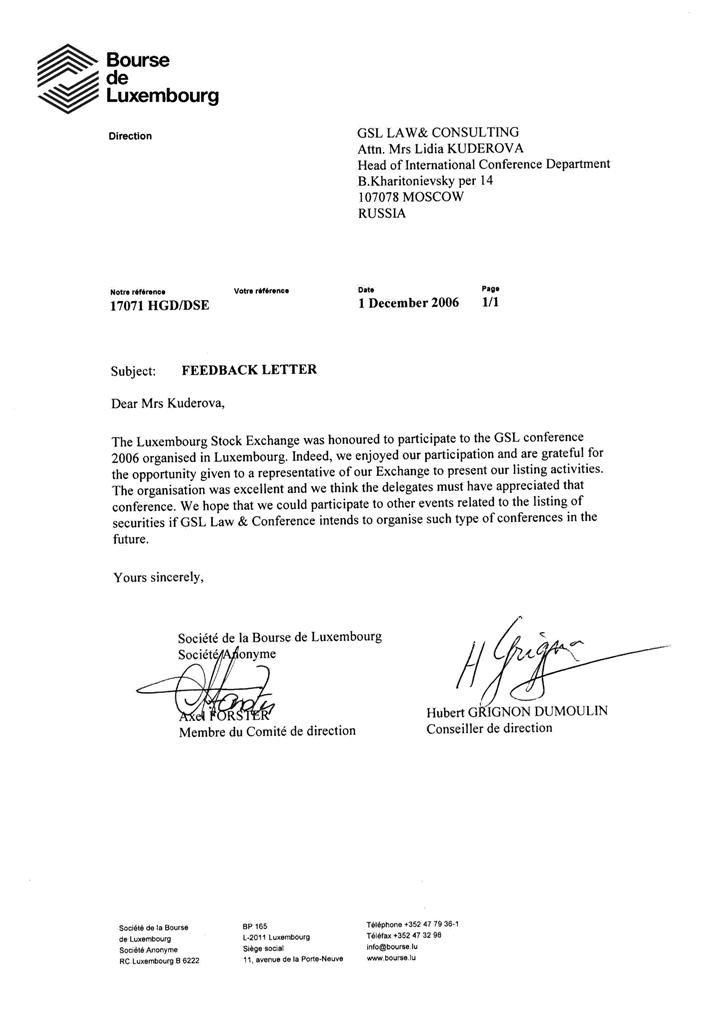

Third international GSL conference — Luxemburg 2006

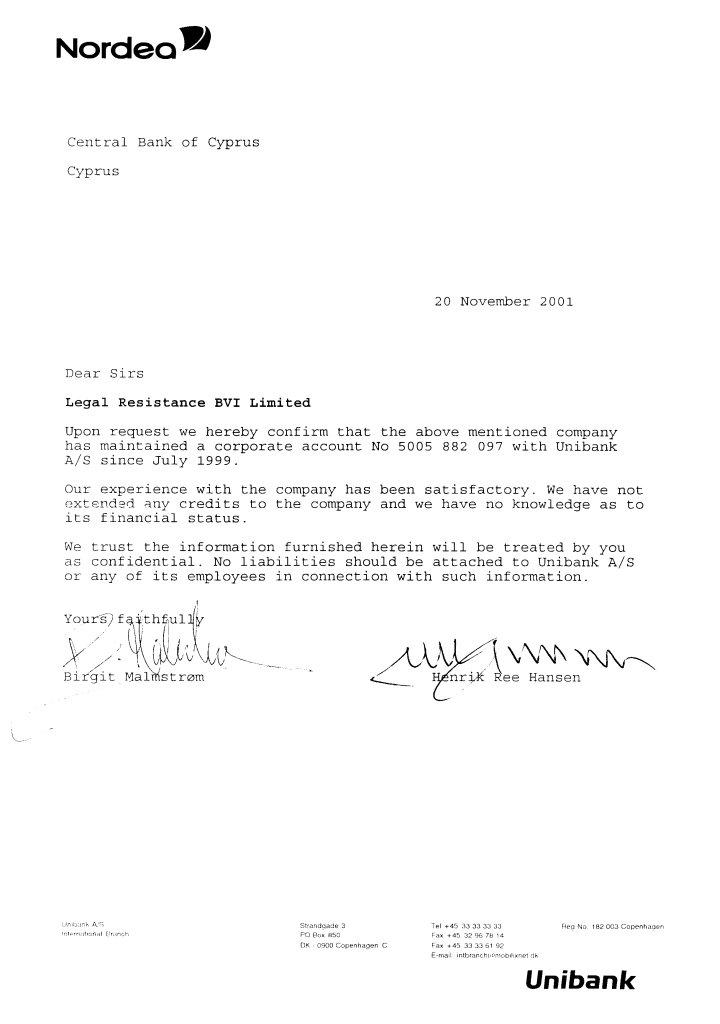

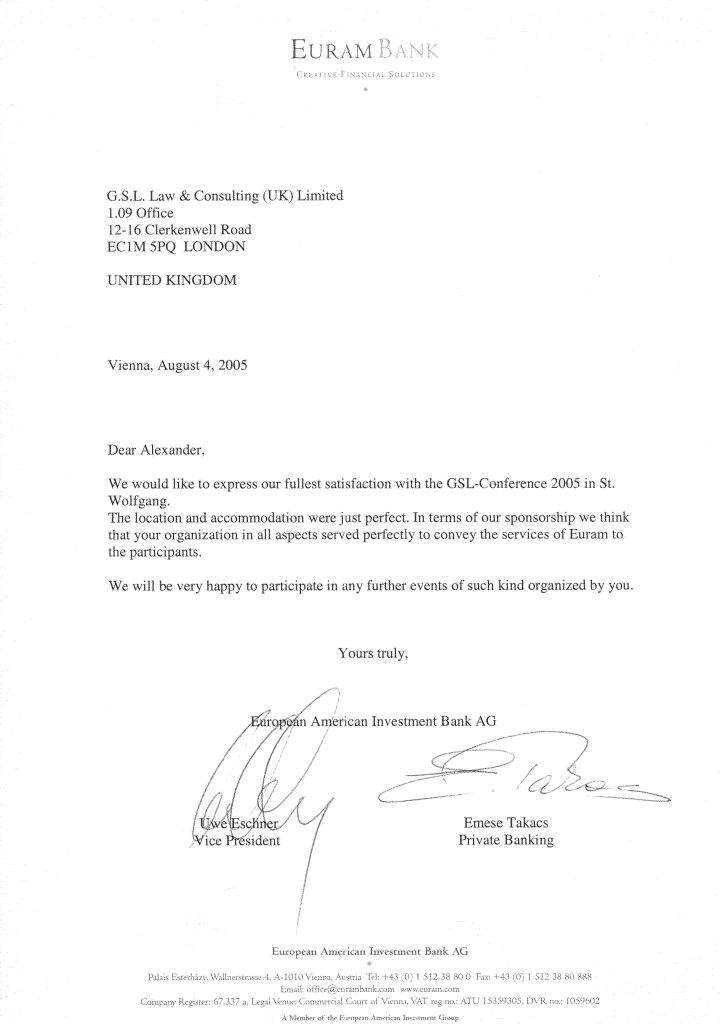

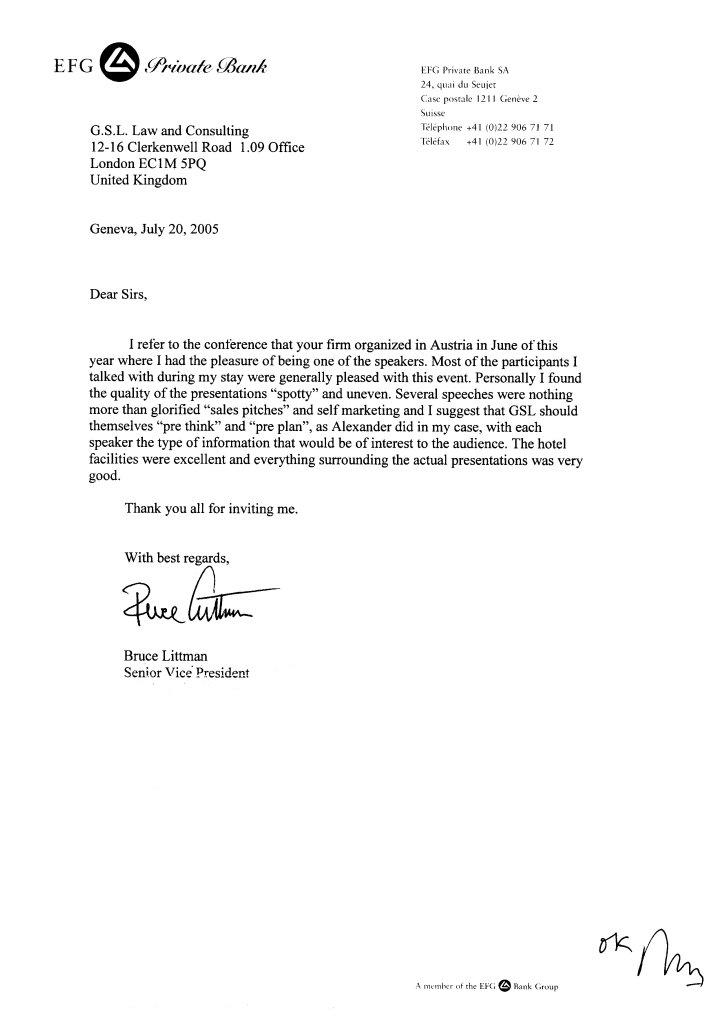

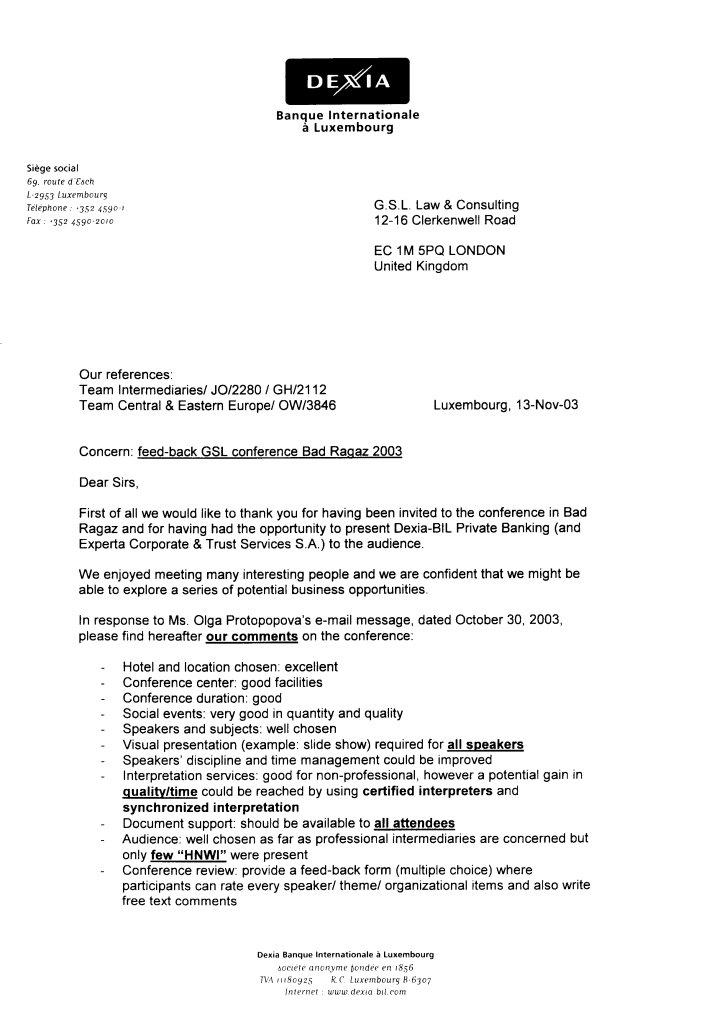

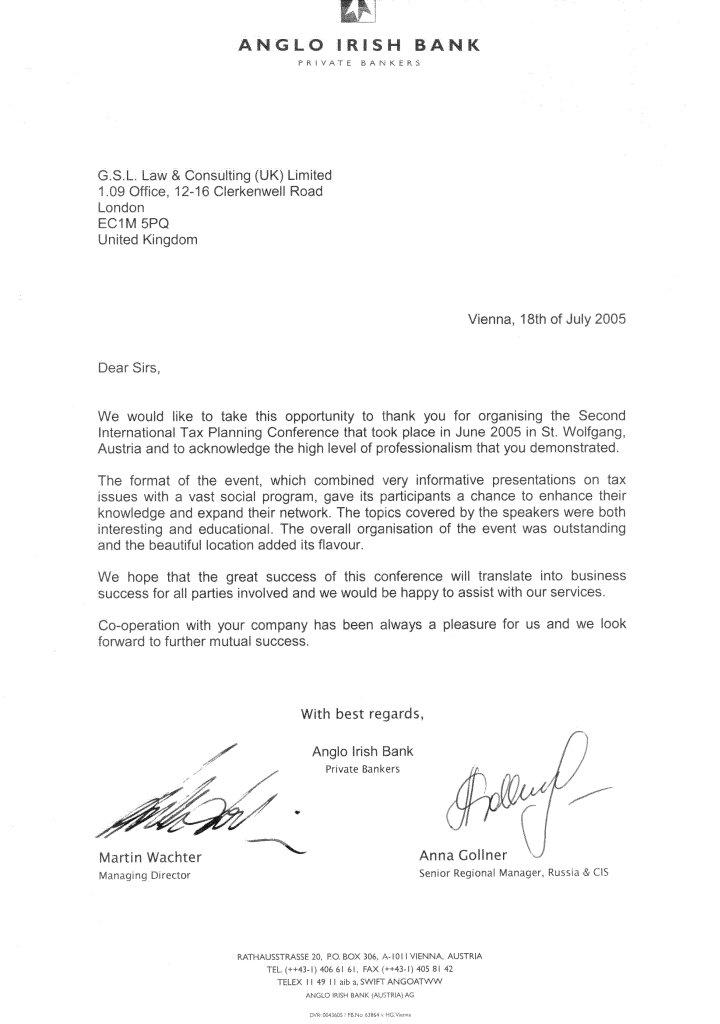

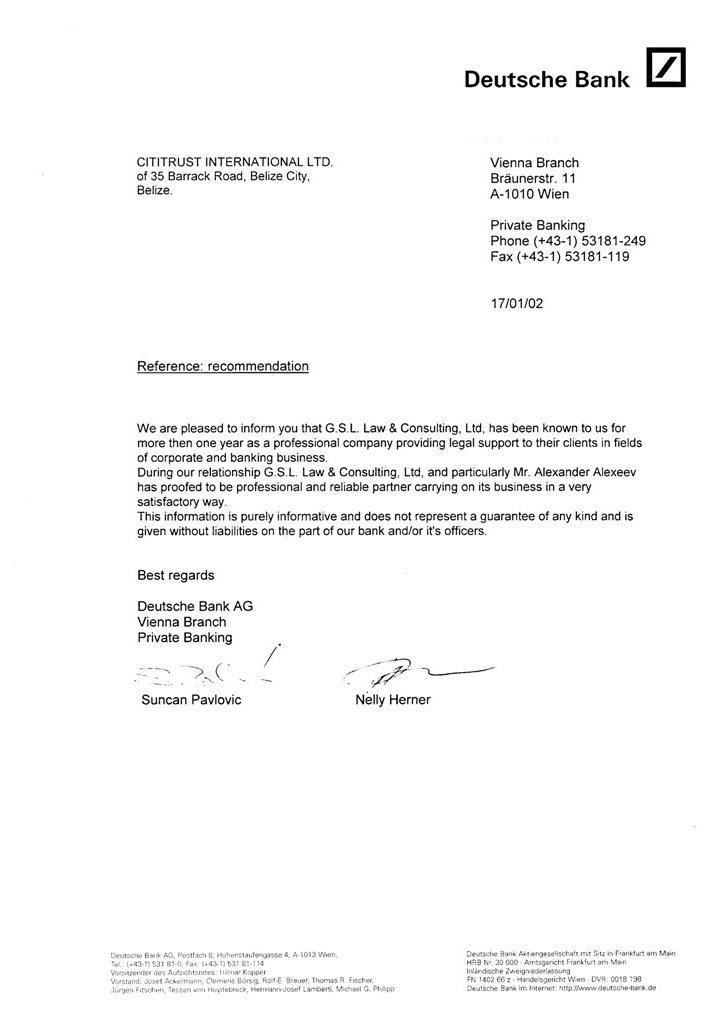

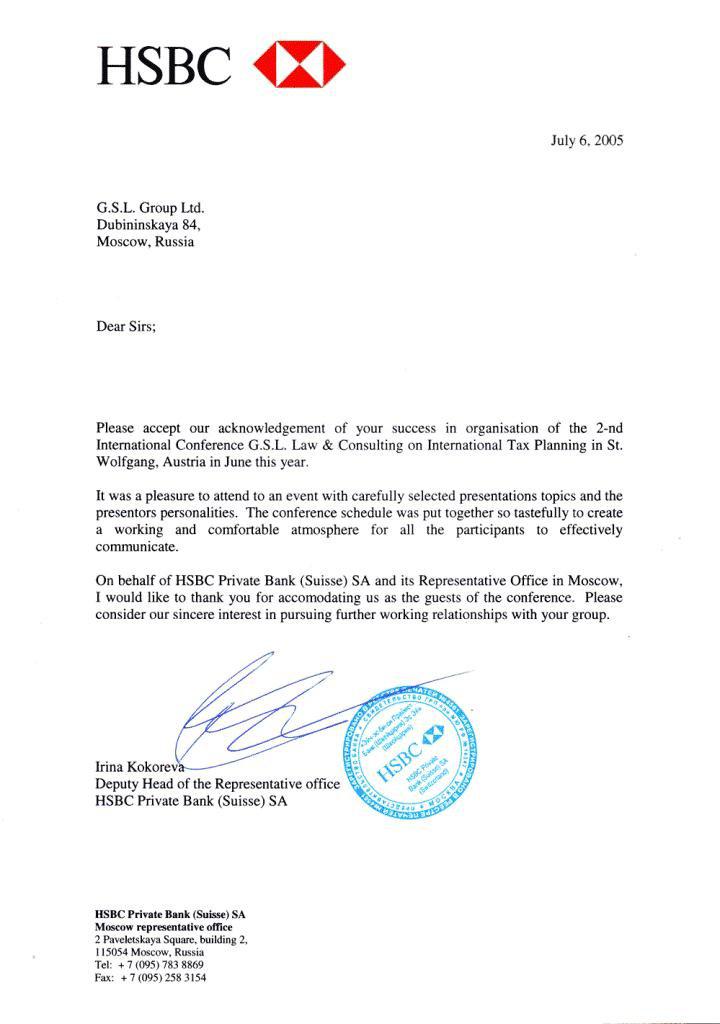

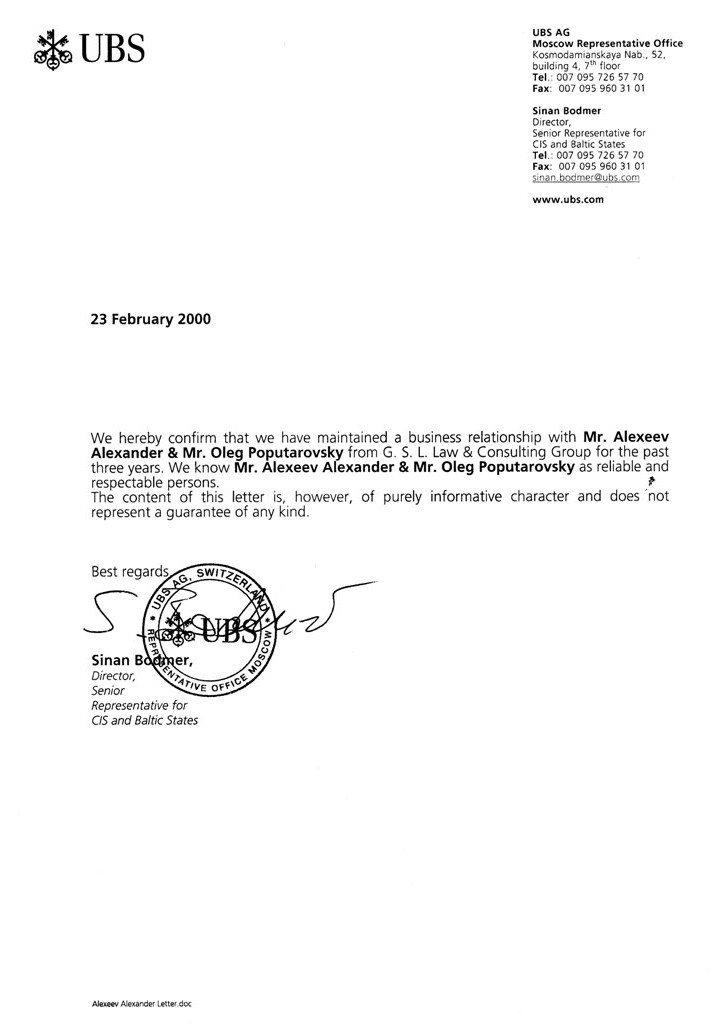

References

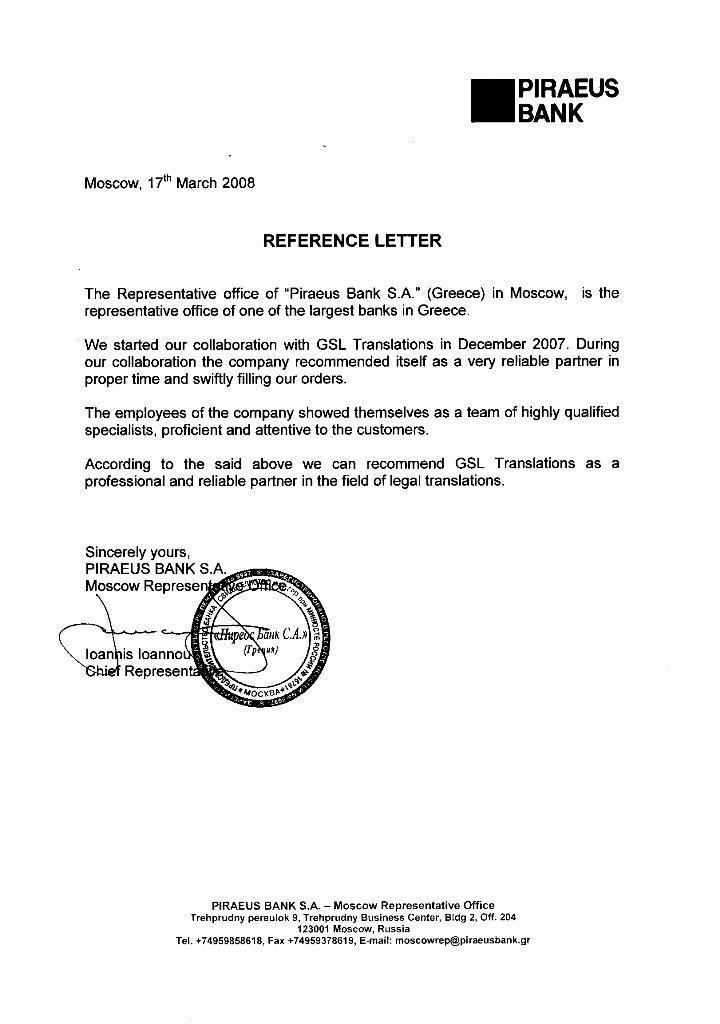

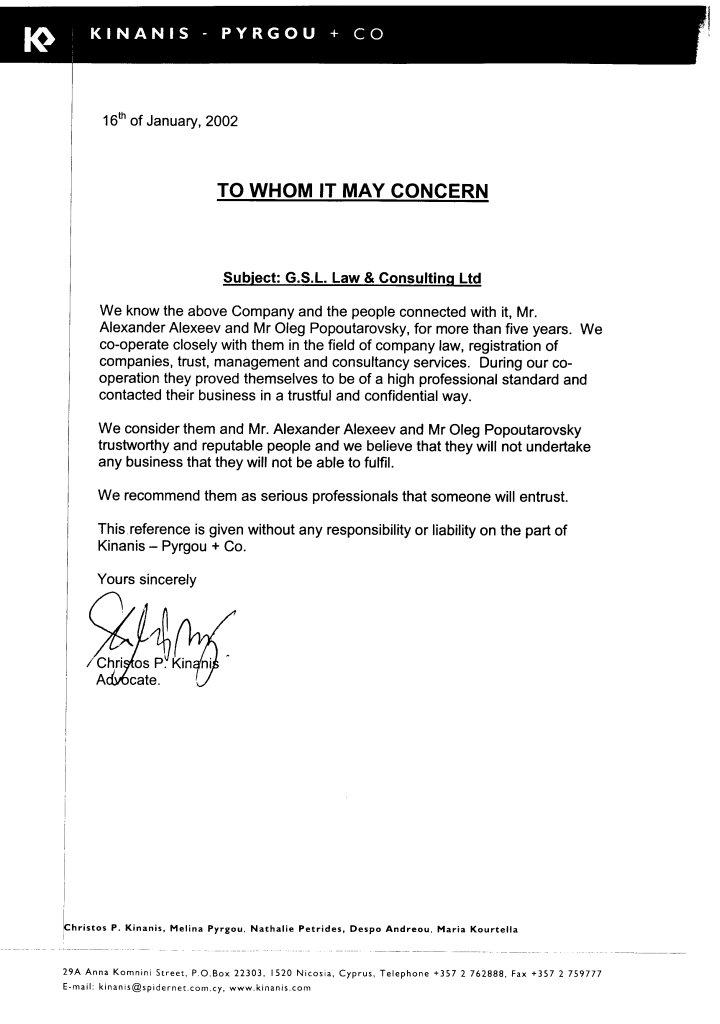

Here is the collection of reference letters from our business partners, mass media reviews, references of foreign financial institutions, lawyers, and auditors. Due to the nature of our business we do NOT collect reference letters from our clients.

Foreign banks

Foreign Audit and Legal Companies

Manufacturing, Trading and other companies