Траст представляет собой установленное англосаксонским правом фидуциарное правоотношение, в силу которого одно лицо (доверительный собственник, trustee) владеет и распоряжается имуществом в пользу другого лица или лиц (бенефициаров траста, beneficiaries). В типичном случае учредитель траста (settlor) передает доверительному собственнику имущество (trust property), которым доверительный собственник и должен владеть в интересах бенефициаров траста на условиях, предусмотренных документами траста (trust instrument / trust deed / trust agreement).

Содержание

- История возникновения института траста

- Определение траста

- «Magic Triangle»

- Виды трастов

- Отличие между дискреционными и фиксированными трастами

- Регулирование деятельности траста

- Обязательные условия для создания траста

- Как зарегистрировать траст. Срок действия траста

- Обязательные элементы траста

- Признание траста

- Кто такой протектор?

- Что представляет собой трастовый договор?

- Частная трастовая компания

- Определения права, применимого к трасту

- Чем траст отличается от номинального сервиса?

- Что лучше: траст или оффшорная компания?

- Может ли траст служить инструментом налогового планирования?

- Обеспечивает ли траст конфиденциальность его бенефициаров и учредителя?

- Какие требования предъявляются к трасти?

- Доверительный собственник и доверительный управляющий

- Существуют ли какие-либо риски в работе с доверительным собственником?

- Можно ли как-то влиять на решения, принимаемые доверительным собственником?

- Можно ли как-то оспорить учреждение траста?

В большинстве случаев траст не является юридическим лицом. Скорее, он представляет собой некий договор, который заключается между лицом, передающим имущество, и лицом, принимающим имущество (управляющим этим имуществом).

Передавая имущество, учредитель траста утрачивает на него право собственности. Это одна из самых ярких черт института траста. В классическом варианте договора учредитель траста при передаче имущества лишается права отозвать это имущество обратно. Получается, что все будет зависеть от того, каким образом доверительный собственник будет управлять указанным имуществом. Дальнейшее существование такой структуры будет зависеть во многом от того, как учредитель траста и собственник составят договор, предусмотрев некие ограничения весьма обширных полномочий трастового собственника.

Несмотря на то, что трастовый управляющий становится трастовым собственником, он обосабливает передаваемое ему в управление и собственность имущество от своего собственного имущества. И, являясь собственником, выделяет в общей массе то имущество, которое является его вознаграждением за такую деятельность, от имущества, управление которым он осуществляет.

Важно отметить, что траст, несмотря на то, что он называется собственностью в том или ином виде, это некое явление, ограниченное во времени (как правило, 100 лет). Поэтому, так или иначе, наступает такой момент, когда трастовый собственник передает имущество либо третьим лицам (если траст предусматривает наличие бенефициара), либо имущество передается для реализации определенной цели (если траст целевой, и цель предусмотрена в соответствующем договоре).

История возникновения института траста

Трасты — это большой пласт английского законодательства. Чтобы понять объем, можем отметить что в Великобритании есть юристы, которые специализируются преимущественно на трастах.

Начнем с небольшого экскурса в историю, так как трасты без истории их возникновения могут быть не очень понятны. Когда такой институт появился в английском праве? Появился он достаточно давно, еще во времена крестовых походов, когда английские рыцари уходили воевать на Святую землю и оставляли дома семью: жену, детей и еще каких-нибудь родственников, которые от них зависели. В силу архаичного английского права достаточно долго женщина была «другом» человека и, соответственно, владеть недвижимостью, в том числе земельным наделом, от которого семья получала доход, не могла. Поэтому рыцарь, который уходил в крестовый поход, одному из своих родственников или доверенных лиц передавал титул на землю с условием, что доход от этого земельного надела должна получать его семья, то есть жена и дети, которые остаются. Но в рамках обычного статутного права, которое тогда существовало, если ты передаешь право собственности на землю, то ты перестаешь быть собственником –– это для европейского юриста очень понятно. Собственник сменился, и его полномочия в отношении этого имущества ничем не ограничены. Было много случаев, когда рыцарь уходил в крестовый поход, а человек, которому он оставил титул и которого попросил заботиться о жене и детях, начинал управлять земельным наделом, как ему вздумается. Опять же в рамках существовавшего на тот момент права ничего с этим сделать было нельзя. Доверенное лицо было собственником, и что оно хотело делать с этим земельным наделом, то и делало. И заставить его делать что-то по суду, обязать вернуть имущество или выплачивать доход, было просто невозможно, потому что суд тогда был достаточно архаичным, и не предоставлял нужного "инструмента" для защиты прав бывшего собственника или лиц, которые должны были получать доход.

В таких случаях несчастные рыцари, которые остались без земельного надела, жены и дети, которые остались без дохода, шли к лорду-канцлеру и просили его защитить их интересы, потому что поведение нового собственника не соответствовало договоренностям и было несправедливо. И лорд-канцлер, заслушав стороны, путем нескольких последовательных решений начал формировать институт, в котором право собственности начинало «расщепляться», что для российского юриста и, вообще, для юриста, который получил образование в стране, где господствует континентальная система права, немыслимо, потому что у нас право собственности так не делится. Тем не менее в Великобритании по прошествии достаточно большого количества времени сформировался институт траста, который позволял разделять титулы.

Определение траста

Так как траст это институт права справедливости, то в английском законодательстве достаточно долго не было определения «траста». Если посмотреть судебные решения последних 20-30 лет, то судьи, когда дают определение «трасту», используют доктринальное определение. Здесь приведен канонический учебник по английскому трастовому праву (Underhill and Hayton’s Law of Trusts and Trustees), из которого берут определение «траста». И что же английские суды и английские теоретики права понимают под трастом? Они считают, что траст представляет собой основанное на праве справедливости обязательство, в рамках которого лицо (трасти –– доверительный собственник (я объясню, почему это именно доверительный собственник, а не доверительный управляющий) должен распоряжаться подконтрольным ему имуществом (имуществом траста) в интересах лиц (бенефициаров или выгодоприобретателей), к числу которых он может относиться и сам, любое из которых вправе требовать принудительного исполнения данного обязательства. Любое действие или бездействие со стороны трасти, не разрешенное или не оправданное условиями документа о создании траста или положениями закона, считается нарушением условий траста.

Собственно, здесь важно то, что у бенефициаров есть определенные права по отношению к трасти, которые они могут защищать в суде, а у трасти есть определенные обязательства, которые суд признает опять же в рамках права справедливости. Если трасти начинает управлять имуществом не в интересах бенефициаров и не тем способом, который определен учредителем траста и прописан в учредительных документах, то наступает breach of trust (нарушение доверия). Это дает основание бенефициарам или учредителю траста защищать свое право в суде, в частности сменить трасти.

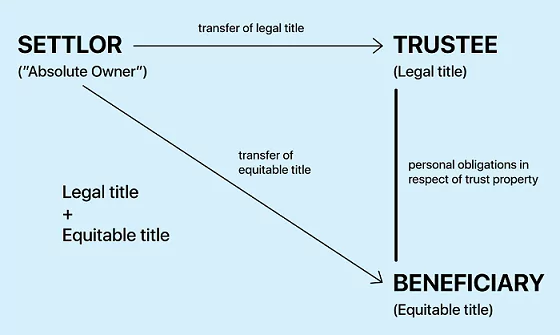

«Magic Triangle»

Английские юристы эту схему называют «магический треугольник», чтобы объяснить, что такое траст. Здесь хорошо проиллюстрирован момент, когда право собственности расщепляется. Settlor –– это учредитель траста. У него единый титул: legal title, то есть право юридически значится собственником, и equitable title, титул по праву справедливости, который выражается в правах на получение дохода от имущества. Учредитель, когда он учреждает траст, расщепляет свое право собственности. Соответственно, legal title он передает trustee, который управляет имуществом и является его собственником с теми ограничениями, которые прописаны в трастовом соглашении. А equitable title (титул по праву справедливости на получение дохода) отходит к beneficiary. Что важно? Так как у нас изначально право собственности принадлежало учредителю, то он решает, что с этими двумя титулами происходит в дальнейшем. В частности это важно в отношении бенефициаров, потому что этот титул по праву справедливости (equitable title), если учредитель не решил по-другому, бенефициары не могут передать, в том числе и по наследству. Если учредитель, создавая траст, указал несколько очередей бенефициаров, то у нас бенефициар обладает правом по праву справедливости на получение дохода только, пока он жив. После его смерти его наследники этот титул автоматически не получают, если учредитель траста не решил иначе и не прописал это в трастовом документе. Это очень важно, потому что бенефициары своим титулом распоряжаться не могут. Оно у них есть только в силу того, что учредитель траста так решил.

Виды трастов

Далее приведены самые основные виды трастов, потому что понятно, что трастов есть великое множество, но на практике, наверное, встречаются не все.

По территориальному принципу трасты могут быть международными и местными. Международные трасты возникают, когда имущество находится в одной стране, а трастовый управляющий и трастовый собственник в другой стране (участвует несколько государств). Яркий пример – Кипр. В соответствии с Законом 1992 года там существуют трасты, допускающие возможность создания с привлечением участников из разных стран. Трасты могут быть и местными. Однако, местные трасты бывают далеко не везде. Самым ярким примером континентального права, которое допускает создание трастов, является Лихтенштейн.

Второй критерий, по которому трасты дифференцируют, это «по основанию возникновения». Это тоже очень важно, потому что далее будут рассмотрены три основных компонента, без которых траст невозможен. По основанию возникновения трасты разделяют на:

I. Expressed trusts. Это те трасты, которые возникают путем подписания трастовых деклараций (deed of trust).

II. Implied trusts. Здесь это ни в коем случае не подразумеваемые трасты, потому что в английском праве, таких практически нет. Это те трасты, которые возникают в силу презумпции, в силу закона, решения суда или когда наступает какое-то обстоятельство, это четко прописано в законодательстве. Например, бывают какие-то страховые случаи или случаи, когда бенефициарами имущества становятся несовершеннолетние лица. Тогда это имущество до достижения совершеннолетия должен держать трасти. Также implied trusts может создать своим решением суд. Как правило, других оснований нет. Опять же это не подразумеваемый траст. Это именно траст в силу презумпции.

Следующая большая категория, с которой приходится встречаться достаточно часто –– это трасты, которые разделяются по характеру управления имуществом и полномочиям трасти. Соответственно, это простой или пассивный траст (simplebare trust). В чем смысл этого траста? Это, действительно, самая простая конструкция, и здесь бенефициару отходит достаточно много полномочий, самое основное из которых это то, что бенефициар может по своему решению такой траст прекратить и имущество потребовать назад. То есть этот траст, как правило, отзывный. Более того в простом трасте могут быть сильно ограничены полномочия трасти по управлению и инвестированию. Здесь все зависит от того, какие условия вы в трастовом договоре пропишите, потому что эти категории достаточно условные, и они выведены из практики, то есть законом не закреплено какой, условно говоря, траст вы могли бы назвать простым. Просто судебная практика и обычаи по написанию таких трастовых документов сложились таким образом, что есть такая категория простых трастов, которые бенефициар может прекратить.

Следующая категория –– это фиксированный траст. В чем его особенности? В фиксированном трасте учредитель, как правило, заранее прописывает категорию бенефициаров и прописывает, какой доход, в какой пропорции, в пользу какого бенефициара должен быть распределен. У этой категории есть некоторые минусы, хотя для клиентов это была бы самая предпочтительная конструкция, потому что они могут обязать трасти выплачивать определенный доход первой очереди бенефициаров, потом второй, то есть можно четко прописать механизм взаимодействия. Но при фиксированном трасте у бенефициаров уже на основании документов, которые учредили траст, появляется equitable title, право собственности в рамках права справедливости. Недостаток этого вида траста, может быть, неочевиден. Условно говоря, equitable title у бенефициаров появляется с момента учреждения этого фиксированного траста. Просто потому что учредитель траста так решил. Трасти этим обязательством связан, то есть он обязан распределять доход, как это указано в договоре.

В дискреционном трасте все работает по-другому. Название траста происходит от слова discretion. В таком трасте трасти определяет круг бенефициаров и распределяет доходы по своему усмотрению (at his discretion). Соответственно, учредитель траста, когда создает траст по этой конструкции, просто прописывает, какие лица могут попадать в круг бенефициаров, но он ничего не пишет о доходе, который должен будет распределяться. И отдельно в трастовом договоре будет прописано, что трасти по своему усмотрению определяет, кому из бенефициаров и в какой пропорции будет выплачен доход. То есть если у вас, например, в первой очереди бенефициаров есть три человека, то трасти может принять решение выплатить доход в равных долях или выплатить весь доход только одному из бенефициаров. Здесь он больше никакими ограничениями не связан. Это его решение.

Отличие между дискреционными и фиксированными трастами

В дискреционном трасте у бенефициаров титул по праву справедливости на получение доходов не появляется с момента учреждения траста, потому что трасти фактически никакого дохода может и не выплатить отдельно взятому бенефициару –– это его право. Вы с этим условно ничего сделать не можете, потому что у вас учредитель создал траст по такой модели. И ваш титул на право получения дохода появляется только в момент распределения дохода, когда трасти фактически принимает решение о выплате дохода, потому что вы относитесь к определенному кругу бенефициаров. Поэтому заранее определить круг бенефициаров и сказать, что у вас есть право на получение дохода в дискреционных трастах достаточно тяжело. И английские юристы считают, что это лучше защищает интересы бенефициаров, в том числе, если кто-то будет оспаривать право на получение дохода или претендовать на получение дохода. Потому что наличие такого дискреционного траста и трастового договора не гарантируют, что вы когда-нибудь получите из этого траста доход. Здесь нельзя заранее говорить, что у вас есть какие-то права.

Регулирование деятельности траста

Учредитель при заключении трастового договора может передать трасти письмо с пожеланиями (letter of wishes), где он говорит, что ему, например, хотелось бы, чтобы доход распределялся одинаковыми долями бенефициарам первой очереди. Но там всегда будет оговорка, что окончательное решение остается за трасти и будет сделано по его усмотрению (at his discretion). Это, по сути, только пожелание, и трасти не обязан ему следовать. Но, как правило, трасти ему следуют, потому что их цель –– управлять трастом таким образом, как того хотел учредитель. Поэтому такие письма принимаются во внимание.

Обязательные условия для создания траста

Их, к сожалению, в законе нет, но они достаточно давно укоренились в судебной практике и практически не менялись. Для создания траста нам необходимо три элемента:

I. Определенность в намерении. Стороны, когда подписывают какой-то документ или создают траст, четко прописывают, что это именно траст. Подразумеваться трастовые отношения не могут. Основанием этому служит судебное решение по делу 1959-ого года, в котором шла речь о работодателе, застраховавшем жизнь работника. С работником на производстве случился несчастный случай. Работодатель получил выплату и должен был передать ее семье пострадавшего работника, но не сделал этого своевременно. Честно говоря, мне не очень понятно, по каким мотивам семья пыталась доказать судье, что работодатель выступал тут в качестве трасти, и он должен был, соответственно, этим имуществом управлять, распределять доход семье и учитывать интересы семьи при выплате этого страхового вознаграждения. Но суд, рассмотрев обстоятельства дела и в частности договор страхования, постановил, что стороны в этом договоре страхования нигде не прописали, что работодатель, который получает за работника выплату из страховой компании, выступает в качестве трасти. Подразумевать это нельзя. Если стороны прямо не выразили такого намерения, то у нас траст не создан, потому что иначе у нас любые договоры, в том числе агентские, можно рассматривать как учреждение траста. В данном случае подход английских судов однозначен. Стороны должны четко прописать, что они создают траст, а не что-либо другое.

II. Определенность в отношении объекта. Должно быть четко понятно, какое именно имущество учредитель собирается передать в траст, которым трасти, соответственно, будет управлять.

III. Определенность субъектов. Здесь речь идет в первую очередь про бенефициаров траста. Мне кажется, здесь суды применили очень интересный подход. Они считают, что у трасти нет обязанности по требованию бенефициаров, давать четкий список лиц, которые являются бенефициарами в конкретный момент. Но по условиям траста он должен уметь в любой момент времени определить, относится ли это конкретное лицо к кругу бенефициаров. Немного от обратного. Мы не можем сказать какое у нас конкретное число бенефициаров у траста, особенно у дискреционного, потому что это могут быть нерожденные дети, это могут быть лица, которым трасти решил не выплачивать доход в этот определенный момент. Но когда трасти получает запрос от потенциального бенефициара, он на основании трастового соглашения должен понять относится ли это лицо к категории бенефициаров или нет. Это он должен сказать четко, потому что если мы не может определить кто относится к кругу бенефициаров, то это означает, что у нас траста нет.

Как зарегистрировать траст. Срок действия траста

Еще очень важный момент, который выведен из судебной практики и на который всегда английские юристы обращают внимание –– траст не может быть бессрочным. считается что траст не может длиться дольше, чем время жизни всех изначальных участников траста, то есть учредитель, первый бенефициар, трасти и плюс 21 год, если никакой другой срок у нас не прописан в трастовом договоре. Этот подход в Великобритании сохранился. В других странах общего права есть небольшие вариации. Например в большинстве оффшорных юрисдикций траст не может создаваться сроком более чем на сто лет. И если никакой другой срок не прописан, то учредили траст только на сто лет и не больше. Соответственно, нужно обязательно смотреть на сроки.

Какой еще момент должен быть обязательно прописан в трастовом договоре или в трастовой декларации? Нужно обязательно указать, что происходит с имуществом, если у нас не осталось бенефициаров. Потому что траст помимо того, что не может быть бессрочным, он еще не может быть бесцельным. Трасти должен понимать, что происходит с этим имуществом, и куда он должен распределять доход. Например, если мы прописали три очереди бенефициаров, и в течение ста лет очередь бенефициаров иссякла, значит, мы должны предусмотреть, что трасти будет делать с остатками трастового имущества. Например, отдает на благотворительность. Это тоже достаточно важный момент, на который суды обращают внимание.

Обязательные элементы траста

Траст (вывод достаточно закономерный и также из судебной практики, так как мы говорим про английское право) –– это пример фидуциарных отношений. Это отношения, которые основаны на доверии между сторонами. Так как этот институт формировался исторически, то это понятно. Если лицо доверило свой земельный надел, например, своему родственнику, чтобы он управлял им в пользу всей семьи, то у учредителей и трасти должны быть определенные доверительные отношения, и их отношения по трасту –– фидуциарные. Судья вывел тест: по каким критериям можно определить есть ли между сторонами фидуциарные отношения. Это относится к трасту.

В каком же случае у нас складываются фидуциарные отношения, и у трасти появляются определенные права и обязанности? И что, вообще, трасти должен делать? Трасти в силу этих фидуциарных отношений должен управлять тем имуществом, которым его наделил учредитель, управлять добросовестно (in good faith). Эта конструкция «in good faith» очень часто проскальзывает в судебных решениях. Но она, естественно, в законе не закреплена, и здесь нужно понимать логику суда: какие действия суд мог бы определить в качестве добросовестного управления, а какие нет.

Следующий момент несколько не однозначный, исходя из определения траста - трасти не должен напрямую ориентироваться на то, что он получает выгоду. У него не должно быть конфликта интересов. Поэтому желательно должность трасти и бенефициара не совмещать, хотя эта конструкция, как мы видели из определения, которое есть в доктрине, не исключает такую возможность. Но в таком случае трасти должен быть очень осторожен, потому что это два разных статуса. Если трасти управляет имуществом, он должен действовать именно как трасти на основании этих принципов, а не как бенефициар. Он должен учитывать не свою выгоду, а те пожелания, которые учредитель траста ему передал, когда траст учреждался. Желательно при учреждении траста такой ситуации конфликта интересов избежать, потому что если у трасти наступает такой момент, когда его личные интересы или имущественные выгоды вступают в противоречие с его обязанностями по трасту, то может возникнуть breach of trust, что служит для бенефициаров основанием для того, чтобы снять трасти с должности. Если его действия привели к ухудшению положения или повлекли за собой убытки, то взыскание этих убытков ляжет на трасти, который должен будет их выплатить.

Если вдруг трасти решает управлять имуществом не в интересах бенефициаров, а в интересах третьих лиц или себя, он должен будет получить явно выраженное разрешение учредителя или оставшихся бенефициаров, если такое необходимо. На практике такое бывает редко. При этом трасти связан теми интересами, которые преследовал учредитель при создании траста, и он в первую очередь должен считаться с тем, что траст должен приносить определенный доход бенефициарам. Соблюдать их интересы, а не какие-то другие.

При управлении имуществом и суды, и законодательство оффшорных юрисдикций используют термин «investment». У трасти всегда есть право инвестировать то имущество, которое передано в траст. Но в нашем понимании это скорее управление. Когда трасти управляет имуществом, он должен вести себя как добросовестный и разумный предприниматель (prudent man of business). Что это значит? Английские суды любят всякие тесты, и для этого понятия тоже был разработан тест. Они считают, что трасти ведет себя как «prudent man of business», если соблюдаются три основных элемента:

I. При управлении имуществом он обязательно учитывает интересы бенефициаров.

II. Его управление направлено на то, чтобы сохранить и преумножить актив, который передан в траст, то есть трастовое имущество. Это для него очень серьезный приоритет. Его необходимость сохранять (need to preserve) и желательно получать еще какой-то доход.

III. Когда трасти инвестирует, он должен принимать в расчет такой фактор, как регулярность, и это инвестирование должно обязательно приносить доход. Он должен распланировать и управлять так, как будто он управляет своим имуществом, и как разумный бизнесмен, учитывая разумные риски, извлекает разумный доход.

К рискам английские суды тоже относятся очень интересно. Они допускают, что управление, которое производит трасти, в частности инвестирование, может не приносить доход, потому что опять же предпринимательская деятельность сопряжена с рисками. Но при этом они будут смотреть, насколько адекватно трасти эти риски оценил. Сложно заранее определить, насколько трасти правильно себя повел, и насколько бенефициары могут рассчитывать на защиту своих интересов на взыскание убытков от очень активного инвестирования трасти. Но это право на управление у трасти забрать нельзя, за исключением тех случаев, которые прямо установлены законом.

В чем еще есть особенность? Есть свежая судебная практика, но трасти ей следуют неукоснительно. Если у вас основной актив, который учредитель передает в траст, это акции компании, и у вас трасти становится акционером, то, как правило, трасти должен назначить в компанию,акции которой он получил, своего директора, и управлять компанией достаточно активно, как если бы он был предпринимателем, и это были его инвестиции. Как такое случилось, и почему суд начал так думать? Дело 80-ого года, которое мы приводим для примера, связано с группой компаний «Barclays». Учредитель передал трасти достаточно большой пакет акций разных компаний, в частности 90% акций компании, которая сама активно занималась инвестированием. Они вкладывали средства в разные проекты на территории США и Великобритании. Тогда трасти, являясь мажоритарным акционером, не назначил своего директора и довольствовал тем, что там были сторонние директора, которых назначил изначально учредитель траста и которые куда-то вкладывали деньги и ежегодно присылали ему отчет, что они купили такие-то акции, получили такую-то прибыль. То есть трасти считал, что этого достаточно. В какой-то момент директора этой подконтрольной компании вложились в очень рискованный проект, который мало того, что он не принес никаких доходов, на него ушли практически все активы компании, и компания осталась практически без средств. Поэтому трастовое имущество сразу резко уменьшилось. Трасти узнал об этом только через несколько месяцев, когда он получил годовой отчет. Бенефициары были недовольны, что трасти вовремя не вмешался, не поменял директоров, не решил, что это слишком рискованная инвестиционная сделка и не остановил процесс покупки акций и последующую несвоевременную их продажу. И пошли судиться, заявляя, что это был breach of trust (нарушение доверия), и трасти должен возместить те убытки, которые он таким недосмотром принес бенефициарам. И суд согласился с бенефициарами. Он решил, что трасти не действовал, как «prudent man of business». Это было его обязательством. Ему следовало запрашивать информацию о деятельности компании раньше, а в идеале, учитывая, что он мажоритарный акционер, который контролирует эту компанию, он должен был назначить своего директора, чтобы этот директор ему своевременно сообщал, что делают с компанией другие директора. Это инвестирование, это ценные бумаги, это рисковый бизнес –– здесь нужно было действовать оперативно, и трасти должен был это предусмотреть. Поэтому в данном случае с «Barclays» бенефициары смогли взыскать убытки.

И теперь зарубежные трасти, как правило, просят, если вы им передаете в управление акции компании, чтобы одним из директоров был назначен их директор. Потому что это обеспечивает оперативность реагирования, и нормальный бизнесмен, который делает инвестицию в компанию, так бы и поступил. Он хотел бы контролировать деятельность, если он имеет большой пакет акций в этой компании.

Признание траста

Очень интересный вопрос, который,часто возникает: как структурировать траст, чтобы минимизировать риски признания этого траста фиктивным или «притворным» (sham trust)? Здесь нужно смотреть на судебную практику, потому что даже английский закон о трастах не дает четкого понимания, когда траст можно признать фиктивным, хотя в кайманском или BVI-ском законодательствах есть целый раздел, посвященный этой теме. Но все равно суды, когда рассматривают такие дела, ориентируются в первую очередь на английскую судебную практику. Соответственно, траст можно считать фиктивным, «притворным», если его изначальное создание обеими сторонами, то есть и учредителем, и трасти, воспринималось как создание фиктивного траст. То есть у них не было намерения создать фидуциарные отношения по трасту. И если это удастся доказать, то в таком случае траст можно будет признать фиктивным. Первое определение, которое было дано, было достаточно расплывчатое, и было непонятно, как судам его применять. Поэтому суды постепенно выработали такую вещь, как тест на фиктивность. И они теперь смотрят на следующие элементы, когда проверяют, является ли траст фиктивным. Если они соблюдаются, то да, суд может принять решение, что траст является фиктивным. Во-первых, всегда, когда определяют намерение сторон, суд должен изучить все обстоятельства и исследовать факты: документ, который стороны подписали, переписку –– и, исходя из этих всех компонентов, решить, что именно хотели стороны, чего они хотели достичь, и о чем они на самом деле договорились, вступая в эти отношения.

Смотрят, условно говоря, не только на «Deed of trust», который вы приносите, но также стараются изучить обстоятельства со всех сторон, чтобы сделать правильный вывод. Что еще свидетельствует в пользу фиктивности? Если соглашение выглядит искусственным, и непонятно какую экономическую цель оно преследовало. То есть непонятно, кто потенциально мог получить выгоду, какое имущество передается, и как им необходимо было управлять. Экономической целесообразностью пытались бороться с ситуациями, когда траст использовался с целью спрятать какое-то имущество от кредиторов: учредитель являлся единственным бенефициаром, получал весь доход, как если бы он остался собственником –– здесь не понятна экономическая целесообразность. Ты изначально был собственником, получал точно такой же доход от имущества. Сейчас ты передаешь это имущество в траст и точно так же получаешь доход. Зачем это сделано? Не очень понятно. Потому что в твоем положении и в имущественных интересах ничего не поменялось. Вот здесь возникает вопрос, не являлся ли такой траст притворным.

Подчеркнем, что для того, чтобы траст был признан фиктивным и та, и другая сторона должны иметь намерение создать именно фиктивный траст. Это обстоятельство говорит в пользу профессиональных трасти с лицензией, в особенности юридических лиц. Если в качестве трасти вы назначаете юридическое лицо, которое оказывает трастовые услуги на профессиональной основе и имеет лицензию, то здесь очень сложно доказать, что с его стороны тоже было намерение создать фиктивный траст. Для лицензированного трасти создание траста это его повседневная профессиональная деятельность. И такие трасты практически невозможно оспорить по признаку фиктивности. С физическим лицом это может быть проще, потому что доказать, что со стороны профессионального трасти было намерение создать именно фиктивный траст –– достаточно тяжело.

Какой момент еще важно учитывать? Суды считают, что если вы создали фиктивный траст, но впоследствии трасти стал исправно исполнять свои обязанности, управлять имуществом, то, когда у него появилась экономическая целесообразность, у вас траст может в какой-то момент стать действительным. То есть его условно можно «реанимировать». Единственное, что момент перехода, когда у вас траст из «shame» стал нормальным, очень сложно установить. И, соответственно, траст, который изначально создавался сторонами с намерением создать именно трастовые отношения, в последующем, скорее всего, уже не может быть признан shame, потому что здесь он вырос из правильных намерений сторон. Смысл в том, что лучше всего делать все правильно с самого начала.

Кто такой протектор?

В трасте есть очень важный элемент, который мы не включаем в треугольник, но есть смысл его рассматривать ближе к практике. Это такое интересное лицо как протектор. Почему это важно? Не всегда клиенты готовы, когда они назначают стороннего трасти, с которым они не работали, наделить его очень большими полномочиями в отношении инвестирования и при этом никак его не контролировать. Здесь должен быть какой-то дополнительный элемент, который помогал бы соблюдать интересы бенефициаров и учредителя траста. В качество такого элемента может быть свой протектор –– доверенное лицо, которое не аффилированно с трасти, в чьи полномочия входит пресекать действия трасти, которые могут либо навредить бенефициарам, либо пойдут в разрез с теми намерениями учредителя, которые преследовались при создании траста. Чем хорош BVI-ский трасти? Он прописывает те полномочия, которые можно передать протектору. Они достаточно широкие и их можно достаточно эффективно использовать.

Во-первых, протектор может менять право, применимое к трасту. Такое встречается нечасто, потому что если вы траст из одной юрисдикции переносите в другую, это, как правило, сопряжено с достаточно большими рисками. Это полномочие может быть очень важно, но тем не менее закон позволяет протектору определять, если это соответствует интересам бенефициаров, к какому праву траст должен быть подчинен. Менять юрисдикцию администрирования траста фактически то же самое, что и менять трасти или назначать дополнительного. Протектор может, если действия трасти вредят интересам бенефициара, назначить нового трасти и сделать его управляющим. Есть такое понятие как manager trustee, и у него будет решающий голос, если будет приниматься какое-то решение. Либо снять трасти, который был назначен изначально, через суд или, если это указано в договоре, самостоятельно, и назначить другого. Что еще может протектор? Такое редко прописывают, но протектор может, направив письмо трасти, попросить его исключить кого-то из списка бенефициаров, либо кого-нибудь попросить добавить. Как правило, добавляют. Но нужно быть аккуратным с этой конструкцией. И трасти, если он получает такое уведомление от протектора, должен его исполнить. Он в deed of trust делает дополнение, что такое-то лицо добавляется в круг бенефициаров.

Что используется наиболее часто? Можно обязать трасти согласовывать принятие определенных решений на продажу акций или продажу основного актива. Это важно, если вы передаете в траст недвижимость или акции компания, которая владеет недвижимостью. На совершение определенных важных для учредителя действий попросить, чтобы протектор выразил свое согласие. До получения такого согласия трасти не сможет осуществить эти определенные действия. Используется действительно достаточно часто, потому что, с моей точки зрения, это действенный механизм. Особенно если вы в траст передаете акции какой-то BVI компании. Как правило, учредителю траста не хочется, чтобы трасти управлял с целью получения большой единовременной выгоды путем продажи основного актива, потому что это противоречит интересам сохранения бизнеса. Ведь учредитель хочет сохранить преемственность бизнеса, то обязательно в трастовом договоре прописывается, что отчуждение основного актива возможно только с согласия протектора. Право на продажу невозможно изъять совсем, потому что это право инвестировать, оно должно быть у трасти. Но мы можем завязать эту процедуру на согласовании. Если трасти сделал это без согласования с протектором, то наступает breach of trust, и тогда мы, скорее всего, не сможем оспорить сделку, но будем требовать с трасти возмещения убытков.

Когда вы прописываете это условие (механизм на получение согласия), обязательно пропишите этот механизм детально, если наступает момент, когда трасти решает продать акции BVI компании, которую ему вручил учредитель, он должен получить согласие протектора. Как он это делает? Сначала он отправляет email протектору, дублирует его по факсу или почте. Если через неделю не пришел ответ от протектора, то он отправляет сообщение повторно. Если в течение, скажем, трех недель ответа не пришел, то считается, что согласие получено. Или наоборот, согласие не получено, и он эту сделку не проводит в принципе. То есть обязательно прописывайте механизм, чтобы и трасти, и протектор понимали, как они должны между собой взаимодействовать. Никаких общих фраз быть не должно. Все должны четко знать, как этот механизм работает.

Что представляет собой трастовый договор?

Трастовый договор — это основной документ, которым учреждается траст. Его важность и тщательность, с которой он должен быть составлен, пожалуй, трудно переоценить. Примечательно, что трастовый договор, как правило, создается в форме deed (формального документа). Это в первую очередь вызвано особенностями английского права. В английском праве договор можно заключить только при наличии в нем встречного удовлетворения, которого при создании траста не возникает.

Соответственно, на формальные документы данное правило не распространяется, и договор в форме deed будет считаться действительным даже без встречного удовлетворения. Помимо этого, согласно Limitation Фct 1980, «договор» и «формальный документ» отличаются по сроку исковой давности. У «формального документа» срок исковой давности составляет 12 лет, тогда как у «договора» только 6 лет.

Каждый трастовый договор должен включать в себя следующие элементы:

- Должно быть отражено намерение учредителя и трасти создать трастовые отношения;

- Передаваемые в траст активы;

- Список бенефициаров либо критерии, по которым трасти может определить бенефициаров.

Помимо этих основных элементов трастовый договор содержит данные об учредителе, доверительном собственнике и протекторе (если таковой предусмотрен) и их полномочиях, возможность замены доверительного собственника и его ответственность, цель создания и срок действия (либо условия прекращения) траста, применимое право и выбор суда в случае рассмотрения каких-либо споров. При выборе юрисдикции нужно помнить, что в некоторых юрисдикция нельзя учредить бессрочный траст.

На стоимость траста влияет множество факторов: юрисдикция, квалификация трасти, вид передаваемого имущества, сложность трастового договора и т.д. Обычно основные расходы при учреждении траста приходятся на составление индивидуального трастового договора и оплату услуг трасти. Соответственно, чем сложнее будет трастовый договор, тем больше времени на его составление потратит квалифицированный юрист, и, соответственно, дороже обойдется создание траста в целом. Составление трастового договора для траста на БВО обойдется примерно в 5000 USD. Услуги местного трасти с лицензий будут зависеть от того, сколько времени трасти будет тратить на управление активом. Чем больше вовлеченность трасти — тем выше стоимость его услуг.

Частная трастовая компания

Если вы не хотите работать с лицензированным трасти и хотите создать траст только для своей семьи, то вы можете создать на BVI такую интересную вещь, как частную трастовую компанию. По сути, своего частного корпоративного трасти, которого вы можете назначить в траст, подчиненный праву BVI.

Как они, вообще, появились? Финансовая комиссия разработала исключение из трастовой деятельности, которая подлежит лицензированию. И к этим исключениям отнесла случай, когда одна семья имеет один актив и хочет создать один или несколько трастов в пользу членов только своей семьи. Для этого им нужен свой трасти, которым они так же смогли бы управлять. Трасти будет действовать только в интересах одной семьи, не предлагает свои трастовые услуги кругу третьих лиц, не получает за свои услуги вознаграждение. И такая трастовая деятельность не будет на BVI лицензироваться. Это свой «карманный» трасти, который управляет имуществом только в интересах одной семьи или одного круга родственников.

Private Trust Company –– это отдельный вид компаний. Когда вы их регистрируете, они обязательно в названии получают аббревиатуру (PTC), как указание на то, что компания создается именно как частная трастовая компания, у которой есть свой трасти. Какой еще есть момент? Упрощенная процедура. Вы не должны получать у регулятора согласие на такую трастовую компанию. Здесь есть только один нюанс. Должен кто-то контролировать, насколько такой свой трасти выполняет ограничения, которые установлены законодательством: не работает с третьими лицами, не оказывает эту деятельность профессионально, не рекламирует себя, не работает с еще другими семьями. Эта обязанность возлагается на зарегистрированного агента, который такую компанию будет учреждать. Здесь есть еще одно ограничение –– у зарегистрированного агента должна быть своя трастовая лицензия первого класса. То есть он как трасти, должен периодически оценивать, насколько деятельность частной трастовой компании соответствует законодательству. Если вдруг ваша частная трастовая компания начинает заниматься этим профессионально (за этим следит зарегистрированный агент), то вам говорят, что вы больше требованиям исключений не соответствуете, поэтому получайте трастовую лицензию самостоятельно. Поэтому здесь вас не контролирует финансовая комиссия –– вас контролирует зарегистрированный агент.

Когда этот инструмент может быть удобен? Если клиенту действительно некомфортно работать со сторонним трасти, и у него есть там доверенные лица, которые имеют опыт и могли бы выполнять функцию по инвестированию и их распределению бенефициарам, то можно создать такую частную трастовую компанию. Но всегда нужно продумывать вопрос о том, кто контролирует эту частную трастовую компанию и обеспечит преемственность акций в этой частной трастовой компании. Поэтому, как правило, такие частные трастовые компании предлагаются в связке с VISTA траст. То есть создавайте частную трастовую компанию, а ее акции передавайте в VISTA траст. Таким образом, вы обеспечиваете, что эта компания будут подконтрольна одной семье, и вы обеспечиваете преемственность контроля над такой компанией. Акции никуда на сторону не уйдут, иначе этот инструмент становится бессмысленным и опасным.

Определения права, применимого к трасту

Согласно закону БВО (перевод Закона о доверительных собственниках БВО), если лицо, когда создавало траст, выбрало в качестве применимого права законодательство BVI и в момент создания траста было дееспособно, то на основании каких-то иностранных законов о наследовании (например, которые действовали в стране, где находилось это лицо) или на основании завещания, или местоположения кредиторов –– это все не будет влиять на действительность траста, если учредитель был в момент создания траста дееспособен. Законодательство BVI говорит, что ему императивные нормы другой страны, с которой могли быть связаны учредитель или бенефициары «не интересны». Приоритет всегда будет у трастового закона BVI. Но иностранное законодательство и такое нормы действуют, потому что их санкционирует суд, который их применяет. На BVI это все чудесно работает, если вам придется судиться на BVI. Это императивные нормы –– суд их игнорировать не может. Но если вы начинаете судиться за границей, то здесь возникает целый комплекс разных интересных вопросов. Например, у вас наследники в России или учредитель был в России. Они что-то хотят получить от учредителя траста. Они в первую очередь пойдут в российский суд. Российский суд может применять иностранное право. У нас это прямо прописано в гражданском кодексе. Но вопрос в том, как будет применяться применимое к трасту право и насколько правильно суд будет его трактовать. У нас нет коллизионной привязки отдельно по трастам. Просто потому что мы этот институт не признаем, и это в законодательстве было, к сожалению, всегда. Соответственно, здесь будет действовать общая привязка –– правило наиболее тесной связи. Суд, когда будет решать какое право применимо к трастовым отношениям, будет смотреть, с какой страной это отношение наиболее тесно связано. И в данном случае суд не должен, наверное, игнорировать, что стороны в трастовом соглашении установили, что оно регулируется правом BVI. Но дойдет ли суд до вопроса признания траста? Может, он, вообще будет игнорировать трастовые отношения. Ведь нормы наследования в отношении обязательной доли, которые защищают интересы в первую очередь несовершеннолетних –– сверхимперативные. И наш суд их игнорировать не может.

Нотариусы их тоже игнорировать не могут, на эту тему есть практика. Если суд дойдет до вопроса: «Вот, смотрите, у них же есть траст. Давайте подумаем, каким правом это будет регулироваться». Тогда суд должен прийти по правилу наиболее тесной связи к праву BVI и правильно истолковать право BVI. То есть почитать закон, попросить legal opinion, разобраться, что хотел учредитель, насколько действителен трастовый договор, что могут получить бенефициары. Теоритически это возможно, и инструменты в законодательстве есть, но, честно говоря, я на практике это представляю с очень большим трудом. Если нарушены права наследников, то российское право (право стороны наследодателя, учредителя траста) это сверхимперативные нормы и их стороны менять не могут. Вам придется долго и упорно доказывать, что в момент, когда вы создали траст, передали актив, который был у наследодателя, и так как у актива поменялся собственник, то он не попадает в наследственную массу. Это единственный аргумент, который можно использовать. Имущество больше не является собственность учредителя.

Наследнику больше нечего наследовать. Но тут нужно думать, как вы будете доказывать действительность траста. Эти проблемы есть и поэтому желательно, чтобы помимо применимого права, прописывали еще и суд, который должен будет регулировать споры в отношении траста. По общему правилу, если интересы наследника будут нарушены, то они имеют право пойти судиться в Россию. И суд будет рассматривать вопрос, насколько законна была передача активов в траст: могли/не могли передать эти активы в траст, входят/не входят активы в наследственную массу. Кстати, бенефициарные права, с точки зрения нашего и английского суда, который применял российское право по вопросам траста, в наследственную массу не входят. Законом не урегулировано, но практика может применяться, и связанные с этим риски надо учитывать. Важно понимать, где вы будете судиться.

Чем траст отличается от номинального сервиса?

Траст как форма доверительных отношений имеет множество вариаций и видов. Номинальный сервис, а именно отношения номинальный акционер-бенефициар, можно считать формой трастовых отношений, поскольку номинальный акционер владеет акциями в пользу бенефициара. Такой пассивный траст называется Bare trust. Номинал управляет имуществом, но не самостоятельно, как это делает профессиональный трасти, а исключительно в соответствии с указаниями бенефициара. Также номиналы, в отличие от профессиональных трасти, оказывают свои услуги, как правило, массово тысячам своих клиентов.

Еще одной отличительной чертой номинального сервиса является то, что отношения с номиналом формируются не трастовым договором, как это зачастую бывает в трасте, а декларацией, поскольку, как правило, номинал изначально владеет акциями компании, и никто их ему не передает.

Если же говорить о настоящем трасте, то в этом случае трасти, особенно если он имеет лицензию и профессионально оказывает данные услуги, независим и с момента передачи имущества сам занимается вопросами его управления. Конечно, учредитель может отправлять ему так называемые «письма с пожеланиями», но говорить о каком-либо контроле, как это бывает в отношениях номинал-бенефициар, нельзя.

Что лучше: траст или оффшорная компания?

Прежде чем сравнивать эти два инструмента, стоит сначала обозначить их принципиальные отличия. Во-первых, траст в отличие от компании не является юридическим лицом. Во-вторых, это структура. У юридического лица есть директора и акционеры, владеющие акциями. В трасте же есть только бенефициары, у которых нет ни акций, ни долей, и трасти, у которого в отношении бенефициаров есть определенное обязательство. Несмотря на то, что у бенефициаров нет акций, подтверждающих участие в структуре и право на доход, у них есть права, которые признаются судом на основании права справедливости. В-третьих, в случае смерти акционера, акции компании передаются по наследству, тогда как имущество в трасте нет. То есть, в случае смерти учредителя на имущество не смогут претендовать кредиторы, а в случае смерти трасти имущество траста не уходит его наследникам.

Если же сравнивать траст и оффшорную компанию, то тут все зависит от преследуемых целей. К плюсам траста можно отнести его гибкость, поскольку учредитель траста может составить трастовый договор таким образом, что он будет полностью соответствовать его запросам. Компания же находится исключительно в рамках корпоративного законодательства, которое содержит немало норм, носящих императивный характер. Но траст, в отличие от компании, в силу своей природы не является юридическим лицом и, соответственно, признается далеко не во всех юрисдикциях. Это нельзя назвать минусом данной структуры, поскольку в некоторых случаях это будет плюсом.

Может ли траст служить инструментом налогового планирования?

Все зависит от отдельно взятой страны, поскольку, например, в оффшорах доходы от переданного в траст имущества освобождаются от налогообложения, но налогообложение на уровне бенефициаров остается. В европейских юрисдикциях, в частности, в Великобритании, траст изначально использовался для обхода налога на наследство или дарение. Сегодня налоговое законодательство Англии содержит большой свод правил, регулирующих налогообложение траста.

Обычно налогообложение происходит на двух уровнях: на уровне траста и на уровне бенефициаров. Причем на налогообложение влияет как тип траста, так и тип переданного в траст имущества и получаемый от него доход.

В международном налоговом планировании нужно учитывать тот факт, что траст, не являясь юридическим лицом, не может претендовать на предусмотренные международными соглашениями льготы. Однако это можно обойти, используя траст в связке с холдинговой компанией.

Обеспечивает ли траст конфиденциальность его бенефициаров и учредителя?

И да, и нет. С одной стороны, учреждение траста, в отличие от компании, редко подлежит обязательной регистрации, а сам трастовый договор нигде не фиксируется и является частным документом. С другой стороны, когда мы сталкиваемся с необходимостью открытия счета, то в соответствии с «антиотмывочным» законодательством банк потребует раскрыть информацию о бенефициарах и учредителе траста.

Стоит отметить, что в первую очередь банку будет интересен учредитель и источник происхождения средств, переданных в траст. Соответственно, если в банк поступит запрос от уполномоченного органа, в рамках закона он будет обязан раскрыть информацию об учредителе и бенефициарах траста. То же самое и трасти — в случаях, установленных законом, он так же обязан раскрыть эту информацию.

Говоря о конфиденциальности траста, ситуация усугубляется введением механизма автоматического обмена, поскольку в соответствии с правилами CRS for AEOI банк будет собирать и обмениваться информацией обо всех участниках траста: учредителе, протекторе, трасти и бенефициарах. Исключение будут составлять дискреционные трасты, поскольку бенефициары такого траста не обладают правом на доход. Соответственно, в обмен попадут только те бенефициары, которые получили доход из траста в течение отчетного периода. Информация обо всех остальных участниках траста, вне зависимости от их полномочий, так же попадет в автоматический обмен.

Какие требования предъявляются к трасти?

Поскольку трасти имеет все полномочия в отношении управления имуществом, не выходящие за положения трастового договора, то основное требование — трасти должен управлять имуществом как «разумный предприниматель» (prudent man of business). Это не какая-то абстрактная оценка действий доверительного собственника. Английские суды действительно применяют данную формулировку. Они даже разработали специальный тест для классификации действий трасти.

Считается, что трасти управляет имуществом, как разумный предприниматель в том случае, если он соответствует одновременно следующим трем положениям:

- Трасти при управлении руководствуется интересами бенефициаров;

- Управление является эффективным. То есть трасти нацелен не на сохранение имущества (если обратное не прописано в договоре), а на его преумножение;

- Трасти должен взвешенно подходить к оценке рисков. Если управление связанно с инвестиционной деятельность, то трасти, если он не обладает нужными опытом и квалификацией, может привлечь стороннего инвестиционного консультанта.

Если трасти своими действиями нанес существенный урон бенефициарам, то бенефициары через суд могут потребовать компенсации убытков. Но это возможно, если будет доказано, что трасти управлял не как «разумный предприниматель», потому что бизнес-деятельность всегда связана с определенными рисками, и никто не застрахован от убытков.

Доверительный собственник и доверительный управляющий

Когда в РФ пытались в какой-то мере признать институт траста, то разработали такую интересную вещь как доверительное управление. Тут важно уловить разницу: доверительный управляющий и доверительный собственник –– это совсем разные вещи. Потому что при доверительном управлении мы с вами возвращаемся к концепции, когда права собственности распадается на владение собственности и распоряжения (соответственно, возможность управлять). Доверительный собственник и доверительный управляющий это совсем разные термины. Когда мы говорим про траст, у нас не доверительный управляющий. Здесь у нас именно доверительный собственник, потому что ему мы отдаем legal title. Термин доверительный управляющий имеет смысл использовать, только когда мы говорим про российский институт. В трасте мы никогда не используем доверительный управляющий, потому что в трасте он в первую очередь доверительный собственник, так как у него есть legal title.

Существуют ли какие-либо риски в работе с доверительным собственником?

Если по какой-либо причине доверительный собственник недобросовестно выполняет свои обязанности, то бенефициары могут обратиться в суд с просьбой сменить трасти (если иной механизм смены трасти не предусмотрен в трастовом договоре) и требованием возмещения убытков. При выборе трасти следует отдавать предпочтение лицам со специальной лицензией на оказание подобных услуг, потому что одним из обязательных требований при лицензировании является наличие страховки.

Если лицензированный трасти своими действиями нанес ущерб имуществу траста, то бенефициары могут обратиться с жалобой в регулирующий орган и просить о страховой выплате для покрытия убытков.

Также не исключены ситуации, когда между трасти и бенефициарами может возникнуть конфликт интересов. В этом случае трасти обязан об этом факте уведомить бенефициаров. Если бенефициары посчитают данный конфликт интересов несущественным, то они могут дать доверительному собственнику согласие на продолжение его полномочий, в противном случае могут запустить процедуру смены трасти.

Можно ли как-то влиять на решения, принимаемые доверительным собственником?

Спектр прав бенефициаров и учредителей ограничивается законодательством и положениями трастового договора. При учреждении траста следует большое внимание уделить составлению трастового договора, потому что в зависимости от того, как он был составлен, зависит то, как трасти будет управлять активами, переданными в траст. Также можно направлять трасти так называемые «письма с пожеланиями» (letter of wishes), в которых содержатся рекомендации учредителя касательно управления имуществом.

Нужно помнить, что трастовое законодательство в каждой стране имеет свои особенности, поэтому при учреждении траста также нужно серьезно относиться к выбору юрисдикции. Для обеспечения большего контроля над действиями трасти учредитель может назначить в траст протектора.

Что касается прав бенефициаров, то они, если это разрешено законом и прописано в трастовом договоре, могут:

- Требовать от трасти распределения прибыли или возмещения убытков в случае неэффективного управления активами траста;

- Через суд заменить трасти, если он их не устраивает, например в связи с неэффективным управлением активами;

- Прекратить траст, если на это получено согласие всех бенефициаров.

Можно ли как-то оспорить учреждение траста?

В соответствии с английским правом, если у учредителя и трасти при учреждении траста изначально не было намерения создавать именно траст, то по решению суда такой траст может быть признан фиктивным или притворным (так называемый «sham trust»). Для этих целей у судов существует специальная методика – это тест на фиктивность траста. Суд будет изучать все обстоятельства и факты, которые были при создании траста, например содержание трастового договора, переписку и т.д. Также суды будут анализировать цели создания траста. Если трастовый договор будет выглядеть «искусственным», а сам факт передачи имущества в доверительное владение не будет иметь понятной экономической цели, то это может служить основанием для признания траста фиктивным.

Ярким примером фиктивного траста служит ситуация, когда учредитель посредством учреждения траста стремится спрятать от кредиторов имущество, когда единственным бенефициаром траста будет являться сам учредитель, таким образом, получая весь доход, как если бы он оставался собственником. Очевидно, что в данном случае отсутствовало действительное намерение передать имущество в управление доверительному собственнику, а само учреждение траста преследовало исключительно цель сокрытия активов.

Еще одним важным условием является то, что для признания траста фиктивным все стороны при его учреждении должны иметь намерение создать именно фиктивный траст. Поэтому при выборе трасти следует отдавать предпочтение трастовым компаниям с лицензией. В этом случае в роли трасти будет выступать не физическое, а юридическое лицо. А так как для подобной трастовой компании оказание фидуциарных услуг является профессиональной деятельностью, то признание такого траста фиктивным существенно осложняется.

Если траст изначально был фиктивным, но спустя какое-то время стал отвечать признакам настоящего траста, то есть трасти начал должным образом исполнять свои обязанности и управлять имуществом, а у самого траста появилась определенная экономическая целесообразность, то несмотря на то, что изначально траст был фиктивным, он может быть признан действительным.

Аркадий

Может ли трасти владеть напрямую недвижимостью в России?

Ответить

Марина, GSL

Добрый день!

Ответ на Ваш вопрос будет зависеть от двух составляющих: норм законодательства, согласно которому учрежден траст и норм законодательства той страны, в которой расположено имущество.

В большинстве стран общего права нет запрета на передачу недвижимости в траст.

В случае с недвижимостью, расположенной в РФ есть ряд особенностей. Во-первых, после учреждения траста собственником имущества, которое передается в траст становиться трасти (доверительный собственник) и сделка по передаче имущества в собственность трасти должны быть зарегистрирована в Росреестре.

Есть два основных способа передачи имущества в траст:

1) Безвозмездная передача имущества от учредителя при создании траста согласно Deed of Trust

2) По договору купли-продажи

Зарегистрировать передачу недвижимости на основании Deed of Trust при учреждении траста невозможно в силу действующего российского законодательства (так как переход прав на недвижимое имущество может происходить только по сделкам, совершенным в соответствии с законодательством РФ, которое не признает трасты).

В случае договором купли-продажи в траст нужно передать достаточное количество денежных средств для проведения расчетов по договору.

Кроме того, далеко не всякий профессиональный трасти согласится пройти все формальности по постановке на учет в ФНС и последующей уплате налогов.

Поэтому обычно в траст передается не недвижимость, а акции компании, которая владеет недвижимостью.

Ответить

Аркадий

Компании платят бОльшие налоги на имущество, чем физические лица. Выгоднее, если иностранец напрямую владеет недвижимостью.

Возможно ли найти такого трасти?

Ответить

Марина, GSL

Добрый день!

Дело в том, что в большинстве случаев услуги оказывают лицензированные трастовые компании. В теории можно найти физическое лицо, которое согласится выступать в качестве трасти и оформить на свое имя недвижимость, но существует риск, связанный с наследованием.Российская недвижимость, оформленная на физическое лицо в случае его смерти наследуется по законодательству РФ, которое не признает трасты, значит формально недвижимость должны будут получить наследники трасти.

Ответить

Александр

Здравствуйте.

Скажите, если, например, гражданин России, учредил траст с целью зарегистрировать компанию за границей, и назначил трасти (резидента этой страны) зарегистрировать компанию на свое имя и в будущем передать акции компании уредителю траста, что в данном случае является передаваемым активом? Какие риски несет учредитель траста?

Заранее спасибо

Ответить

Марина, GSL

Добрый день!

В данном случае учредитель должен передать в траст активы (имущество или денежные средства), которые трасти использует для оплаты акционерного капитала создаваемой компании. После оплаты акционерного капитала уже акции новой компании будут составлять активы траста. Однако эти акции должны быть переданы бенефициарам траста (учредителю их можно будет передать только при условии, что это прямо допускается трастовым соглашением и стороны создают revocable trust).

Основные риски учредителя заключаются в том, что траст можно будет признать притворным, если будет доказано, что у учредителя не было намерения передавать трасти права на актив и создавать трастовые отношения. В рассматриваемом случае это возможно, так как не совсем ясно, зачем создавать траст исключительно для учреждения компании.

Ответить

Александр

Спасибо за развернутый ответ. То есть, что бы избежать риска, в трастовом соглашении обязательно должен быть указан бенефициар? И что в таком случае произойдет, если срок траста, заключенный, скажем, на один год, истечет, акции компании перейдут обратно учредителю?

Ответить

Марина, GSL

Добрый день!

У траста обязательно должны быть бенефициары. Исключением из правила являются только благотворительные трасты и специальные трасты, создаваемы в оффшорных юрисдикциях (к примеру, STAR Trust на Кайманах).

Речь о том, что если учредитель является единственным бенефициаром траста, то может возникнуть вопрос, зачем создавался такой траст, ведь у учредителя, как первоначального собственника трастового имущества и так были все права по получению дохода, в этой ситуации не очевидно намерение сторон создать фидуциарные отношения (а это один из обязательных элементов траста).

Как правило, при прекращении траста имущество распределяется бенефициарам, если трастовое соглашение не содержит иных условий.

Ответить

Александр

А вот частная трастовая компания – не будет признана притворной? Вот все пишут о них (всё круто – возможность управления), но вот насчёт практики судов в решении споров (я про банальное, допустим, развод, то как активы будут пилить?)

Ответить

Александр

И возможны такие структуры: траст + фонд, или наоборот, фонд + траст?

Ответить

Марина, GSL

Александр, добрый день!

В случае с трастовой компанией логика немного иная – такая компания существует не сама по себе, а выступает как трасти для определенного траста. Поэтому вопрос притворности (или иные риски) касаются траста, в котором частная трастовая компания назначена как трасти. Если у учредителя и трасти не было намерения создать трастовые отношения, то такой траст будет признан притворным. Данный вопрос должен будет решить суд. Обычно суды общего права используют специальный тест на фиктивности, принимая во внимание следующие обстоятельства:

1) Любые внешние свидетельства, такие, как дополнительные доказательства поведения сторон и объяснение ими своих намерений;

2) Действительно ли стороны пытались создать иные права и обязанности, чем те, которые указаны в документе;

Для признания траста фиктивным должно быть общее намерение сторон ввести в заблуждение или произвести ложное впечатление.

Если имущество было передано в траст только для того, чтобы избежать требований кредиторов или раздела имущества при разводе, то траст не выдержит подобной проверки.

Однако если речь идет о структурах с офшорами, фондами и трастами, суды используют немного иной подход – права бенефициара офшорной компании, фактически контролирующего действия этой компании, рассматриваются в свете концепции непреднамеренного (возвратного) траста (resulting trust). В возвратном трасте учредитель является так же и бенефициаром траста или фонда. В таких случаях суды считают, что имущество «вернулось» учредителю, который сохранил за собой контроль, и на такое имущество можно обратить взыскание.

Практика российских судов пока состоит из единичных случаев. Несмотря на то, что российский ГК не признает концепцию бенефициарных прав, суды используют эту категорию в своих решениях.

Самый яркий пример – Определение Верховного Суда РФ от 07.07.2015 N 5-КГ15-34, в рассматриваемом деле о разделе имущества между бывшими супругами суд признал, что права на компании, бенефициаром которых являлся супруг, подлежат разделу, так как были приобретены в период брака и относятся к совместно нажитому имуществу супругов.

Однако пока данная практика не получала распространения, более того, нужно помнить о том, что подобное решение может быть крайне сложно исполнить в стране, где находится трасти или зарегистрирована оффшорная компания.,

Ответить

Вячеслав

Добрый вечер!

Если ветка обсуждения еще акутальна, прошу ответить на такой вопрос:

– человек “якобы” при жизни подписал траст (deed), согласно которому передал акции оффшоров (Кипр и BVI) в траст. Трасти – партнер, бенефициары -дети;

– учредитель траста умер спустя год после учреждения траста, трасти ведет себя недобросовестно.

Есть обоснованное подозрение, что документ о трасте фальшивый.

Вопрос: как проверить, где запросить информацию, что подписанный траст был реализован реально: после подписания акции должны были быть реально и немедленно формально переданы трасту? Как это выглядит на деле? Меняется ли бенефициар в регистратора компаний? Регистрируется ли сам траст где-то? Могло ли статься так, что учредитель не уведомил о трасте директоров комапний и регистраторов компаний, но это после его смерти стал делать трасти?

Ответить

Виктория Журавлева17.02.2017Юрист GSL Law & Consulting, Заместитель руководителя Международного отдела GSL по методологии продаж и развитию клиентских отношений

Вячеслав, добрый день.

Благодарим за Ваш запрос!

После подписания трастового договора акционером данных кипрской и BVI-ской компаний должен был стать Трасти путем подписания соответствующих документов, после чего секретарь кипрской компании и рег.агент BVI-ской должны были внести изменения в реестры. В случае с Кипром это можно проверить, заказав сертификат акционеров из гос.реестра (если необходимо, мы можем это сделать), где будет виден текущий акционер компании. Бенефициары соответственно у рег.агентов меняются – ими по идее должны были стать дети учредителя. Теоретически учредитель мог не уведомить рег.агентов о передаче акций в траст (например, если он сам был и директором, и акционером в этих компаниях), а агенты соответственно и не провели изменения в реестре.

Уточните, пожалуйста, какому праву подчинен траст и что по этому поводу значится в трастовом договоре (deed)? Т.к., например, если траст подчинен кипрскому праву, то в соответствии со ст.25А AML Law 196 (I)/2012 трастовый управляющий в течение 15 календарных дней обязан зарегистрировать созданный траст путем подачи в CySec специальной формы. Реестр трастов на Кипре ведется CySec – Комиссией по ценным бумагам и биржам Кипра, которой подотчетны трастовые управляющие.

Кроме того, в трастовом договоре также должен быть прописан порядок действий Трасти после смерти учредителя: например, после его смерти имущество может быть распределено бенефициарам, либо, например, оно остается в трасте и им продолжает управлять Трасти. Помимо Трасти может быть назначен Протектор, который становится полезным во втором случае.

Таким образом, что-то более конкретное можно будет сказать, когда появится чуть больше информации о содержании трастового договора. Если Вам будет удобно, можем организовать консультацию у нас в офисе и обсудить подробней данный вопрос.

Надеемся, наш ответ оказался полезным.

Ответить

Ева

Здравствуйте!

Подскажите, может ли быть собственником российского банка траст, зарегистрированный в оффшоре?

Заранее спасибо!

Ответить

Виктория Журавлева10.03.2017Юрист GSL Law & Consulting, Заместитель руководителя Международного отдела GSL по методологии продаж и развитию клиентских отношений

Ева, добрый день.

Благодарим за Ваш вопрос и интерес, проявленный к нашей статье!

Если кратко, то с точки зрения оффшорного /трастового законодательства запретов нет, а вот с точки зрения российского законодательства и регулятора ЦБ РФ – скорей всего, могут возникнуть сложности, и тут мы вряд ли сможем ответить максимально точно относительно практической стороны вопроса.

Ответить

Ирина

Здравствуйте!

Подскажите, пожалуйста, как лучше перевести на русский язык CESTA QUE TRUST?

Спасибо большое!

Ответить

Анна

Добрый день!

Скажите, а трасты обязательны к регистрации?

Ответить

Ангелина

Здравствуйте,

а можно ли открыть траст в Великобритании или Ирландии, а филиал в другой стране? Вообще можно ли открывать филиалы трастов?

Ответить