Аудит гибралтарской компании. Финансовая отчетность, бухгалтерский учет, консалтинг для фирмы в Гибралтаре

Аудит компании в Гибралтаре обязателен для средних и крупных компаний, а также для организаций, составляющих консолидированную отчетность. Все компании ежегодно подают финансовую отчетность, объем которой зависит от их размера и структуры. Помимо этого, требуется сдача налоговой отчетности, даже при отсутствии дохода. Соблюдение требований позволяет избежать штрафов и поддерживать соответствие законодательству.

Согласно закону о компаниях Гибралтара компании обязаны ежегодно подавать финансовую отчетность в Регистрар (Companies House). Финансовая отчетность может быть подготовлена в соответствии с МСФО или в соответствии с указанными выше законами и Общепринятыми практиками бухгалтерского учета Гибралтара (GAAP), включая Стандарт финансовой отчетности FRS102 («Стандарт финансовой отчетности, применимый в Великобритании и Ирландии», принятый в Гибралтаре). Стандарт FRS102 можно назвать «копией» МСФО для малых и средних предприятий, применяется в Гибралтаре с 2016 года.

В зависимости от классификации компании меняются требования к комплекту финансовой отчетности для подачи в Регистрар. Компании классифицируются как крупные, средние, микро и малые компании в зависимости от выручки, активов (баланс) и количества сотрудников.

Классификация компаний

Компания

Выручка

Активы (баланс)

Среднесписочная численность сотрудников

Микро

< 632 000 GBP

< 632 000 GBP

< 10

Малая

< 10 200 000 GBP

< 5 100 000 GBP

< 50

Средняя

< 36 000 000 GBP

< 18 000 000 GBP

< 250

Крупная

> 36 000 000 GBP

> 18 000 000 GBP

> 250

Например, компания будет классифицирована как «Средняя», если она превысит 2 из трех параметров во второй строке таблицы в текущем и предыдущем периодах. В дальнейшем компания перестанет классифицироваться как средняя только после того, как она не будет превышать указанные лимиты 2 года подряд.

Классификация групп компаний:

Группа компаний

Выручка

Активы (баланс)

Среднесписочная численность сотрудников

Малая

< 10 200 000 GBP net < 12 200 000 GBP gross

< 5 100 000 GBP net < 6 100 000 GBP gross

< 50

Средняя

< 36 000 000 GBP net < 43 200 000 GBP gross

< 18000 000 GBP net < 21 000 000 GBP gross

< 250

Крупная

> 36 000 000 GBP net > 43 200 000 GBP gross

> 18 000 000 GBP net > 21 000 000 GBP gross

> 250

Принцип классификации группы компаний аналогичен тому, что описан в примере для отдельной компании выше.

От подготовки и подачи в Регистрар консолидированной отчетности освобождены малые и средние группы, за исключением случаев, когда в эту группу входят компании, акции которых торгуются на бирже, банк или страховая компания. Для средней группы освобождение от консолидации должно быть подтверждено в аудиторском заключении.

Комплект документов к подаче

Комплект документов к подаче в Регистрар зависит от размера компании:

Крупные компании подают полную финансовую отчетность, включая:

Баланс,

Отчет о прибылях и убытках,

Примечания,

Отчет директора и

Аудиторское заключение.

Средние компании подают такой же комплект отчетности как и крупные компании, но Отчет о прибылях и убытках может быть сокращенным.

Микро и малые компании подают только сокращенную отчетность, т. е. баланс.

Сроки подачи отчетности

Срок подачи отчетности в Регистрар составляет 12 месяцев с отчетной даты для всех компаний и 10 месяцев с отчетной даты для публичных компаний. Публичная компания вне зависимости от ее размера подает комплект финансовой отчетности как для крупной компании.

Валютой отчетности для подачи в Регистрар может быть: GBP, GIP, USD, EUR, JPY или CHF. Если валюта отчетности отличается от валюты, в которой выпущен акционерный капитал, компания должна раскрыть в примечаниях валюту акционерного капитала и курс пересчета в валюту отчетности.

Консолидированная отчетность

Консолидированную отчетность, согласно Закону о компаниях Гибралтара, обязаны составлять компании, владеющие дочерними предприятиями, и такая отчетность должна включать в себя консолидированный отчет о прибылях и убытках, консолидированный баланс и примечания.

Требования к обязательному аудиту консолидированной отчетности аналогичны требованиям к аудиту для отдельной компании, т. е. малые группы освобождены от аудита консолидированной отчетности.

Налоговая отчетность

Все компании, зарегистрированные в Гибралтаре, или (иные) компании, имеющие облагаемые доходы на территории Гибралтара, обязаны подготавливать и подавать налоговую отчетность в государственные органы (HM Government of Gibraltar). Даже если у компании нет облагаемых доходов, подается нулевая декларация.

С 1 января 2011 года компании заполняют и подают налоговую декларацию по форме CT1 вместе с дополнительным комплектом документов, включая:

финансовую отчетность;

расчет налога, если имеются облагаемые доходы;

сверку формы P8 - для работодателей, если финансовый заканчивается не 30 июня.

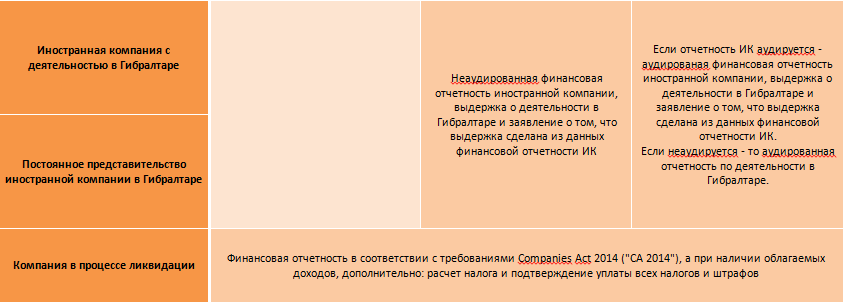

Требования к комплекту финансовой отчетности, сопровождающей налоговую декларацию, описаны в самой декларации (см. таблицу ниже). Требования являются минимальными, т. е. компания при желании может предоставить и более подробную информацию.

Срок подачи налоговой отчетности и оплаты налога в Гибралтаре – в течение 9 месяцев с момента окончания финансового года.

Ответственность за просрочку

За позднюю подачу налоговой отчетности предусмотрены следующие штрафы:

50 GBP - начальный штраф за просрочку;

дополнительно 300 GBP - за просрочку более 3 месяцев;

дополнительно 500 GBP - за просрочку более 6 месяцев;

Например, финансовый год компании завершился 31 декабря 2021 года:

50 GBP штрафа начислено 1 октября 2022 года (итого: 50 GBP);

300 GBP штрафа начислено 1 января 2023 года (итого: 350 GBP);

500 GBP штрафа начислено 1 апреля 2023 года (итого: 850 GBP).

За позднюю оплату налога предусмотрены следующие штрафы:

10% от неуплаченного налога – начальный штраф;

20% на остаток неоплаченного налога и штрафа – за просрочку более 90 дней.

Например, финансовый год завершился 31 декабря 2021 года, сумма налога – 1 000 GBP:

100 GBP (1 000*10%) штрафа начислено 1 октября 2022 года (итого: 100 GBP);

220 GBP ((1 000+100)*20%) штрафа начислено 31 декабря 2022 года (итого: 320 GBP).

Штрафы и расходы при подаче отчетности в Регистрар (Gibraltar Companies House):

при подаче отчетности взимается плата в размере 25 GBP;

при неподаче в течение 12 месяцев начисляется первый штраф в размере 100 GBP;

при просрочке еще на 12 месяцев дополнительно начисляется 50 GBP.

Т. е. всего штрафов и оплаты за подачу в денежном выражении может быть начислено 175 GBP.

Мы предлагаем полный спектр услуг по регистрации и обслуживанию компаний в Гибралтаре, включая создание нерезидентных и частных компаний с ограниченной ответствен...

Гибралтар, будучи заморской территорией Великобритании и расположенный в Европе, не считается оффшорной юрисдикцией. Однако благодаря лояльному налоговому законод...