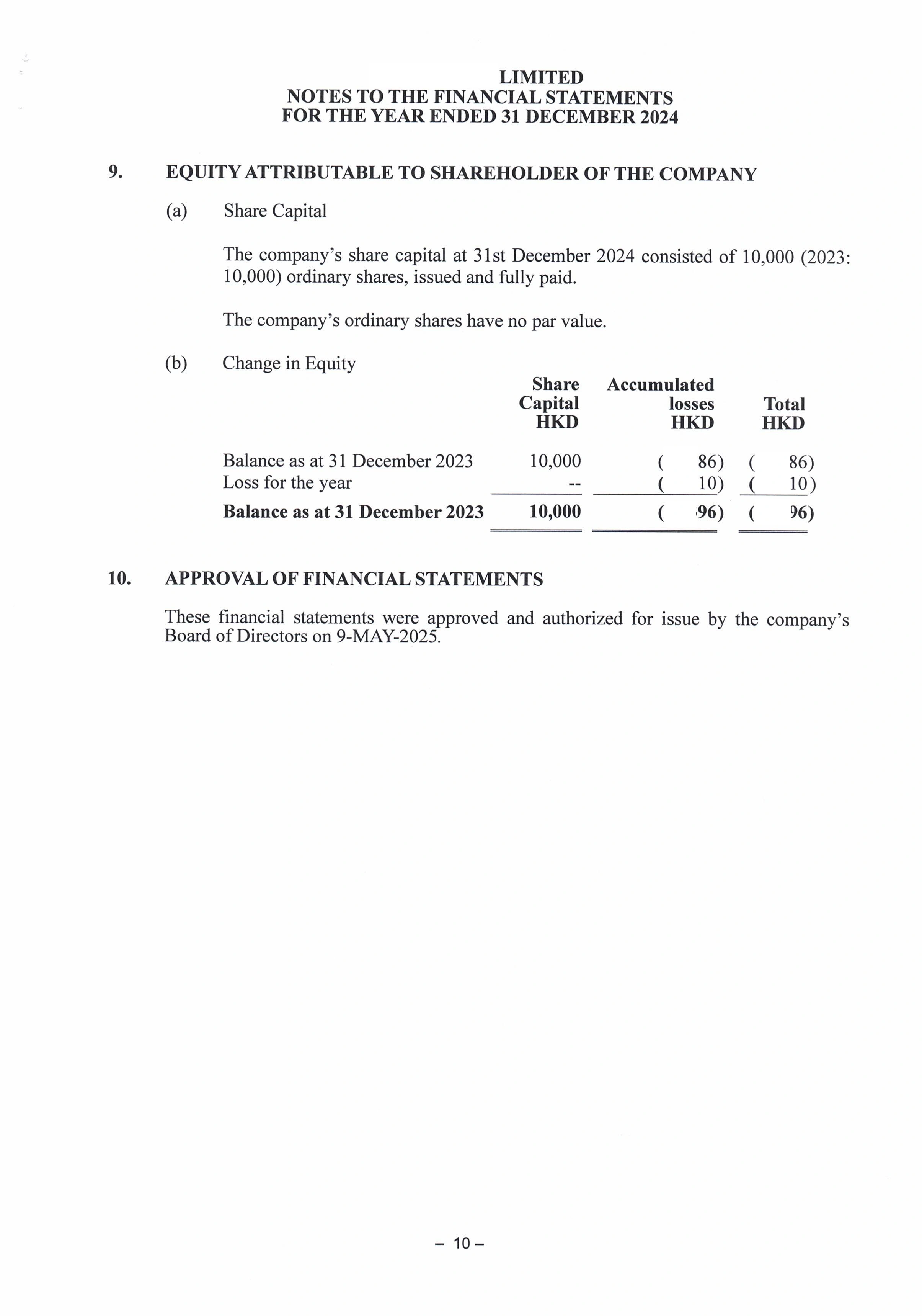

Подача нулевой налоговой декларации

(по спящей компании)

Цена

1 750 USD

Ведение бухгалтерского учета

Обязательно, хранение первичных документов не менее 7 лет

Подготовка финансовой отчетности

Ежегодно

Стандарты отчетности

Гонконгские стандарты финансовой отчетности (HKFRS) / упрощенные для малых и средних предприятий (SME-FRS) (при соблюдении критериев)

Консолидированная отчетность

При наличии дочерних компаний

Возможность «нулевой» отчетности

Да, но с обязательным аудитом

Подача финансовой отчетности в реестр

Нет

Подача финансовой отчетности в налоговый орган

Обязательно вместе с Налоговой декларацией

Обязательный аудит

Да, для всех активных компаний

Dormant-статус (неактивная компания)

Возможен при официальном оформлении статуса

Налоговая декларация

Ежегодно в случае наличия налогов.

В случае отсутствия налогов – 1 раз в 3-4 года.

Годовой отчет (NAR1)

Ежегодно в Реестр компаний, в течение 42 дней с годовщины регистрации

Отчет работодателя (Employer’s Return)

Ежегодно, при наличии сотрудников или вознаграждения директору

В течение всего финансового года компания обязана вести бухгалтерский учет: фиксировать доходы и расходы, движение по банковским счетам, договоры, займы, инвестиции и иные операции. Эти данные являются основой для подготовки финансовой отчетности и последующего аудита.

Отсутствие учета или первичной документации делает невозможным прохождение аудита и подачу налоговой декларации.

После окончания финансового года готовится комплект финансовой отчетности в соответствии с гонконгскими СФО (HKFRS) или упрощенными СФО для малых и средних компаний (SME-FRS).

Если компания является холдинговой, может потребоваться подготовка консолидированной отчетности.

Финансовая отчетность передается лицензированному аудитору Гонконга (члену института Сертифицированных бухгалтеров и аудиторов Гонконга (HKICPA)) для проведения обязательного аудита.

Аудитор проверяет бухгалтерские записи, первичную документацию и формирует аудиторское заключение.

Аудит обязателен для всех активных компаний, независимо от наличия прибыли.

Налоговое управление Гонконга (Inland Revenue Department) ежегодно в начале апреля выпускает и рассылает формы налоговой декларации.

Стандартный срок подачи декларации – 1 месяц с даты выпуска, указанной в форме. В зависимости от даты окончания финансового года, возможно продление первичного срока. Сроки продления могут варьироваться от 3 до 9 месяцев.

Для новых компаний первая декларация приходит через 12–18 месяцев после регистрации.

На основании аудированной финансовой отчетности:

Без аудированной отчетности декларация считается неполной.

Декларация подается в Налоговое управление вместе с аудированной финансовой отчетностью и налоговым расчетом:

В большинстве случаев декларация подается через налогового представителя.

После обработки документов Налоговое управление выпускает уведомление о начислении налога (Notice of Assessment) либо подтверждение убытка (Notice of Loss). При необходимости Налоговое управление может запросить дополнительные документы или пояснения.

Если по результатам рассмотрения начислен налог, он подлежит оплате в срок, указанный в Уведомлении о начислении. Просрочка оплаты приводит к начислению процентов и дополнительным санкциям.

Даже при отсутствии деятельности может быть начислен предварительный налог, если в предыдущем году была прибыль.

Помимо налоговой отчетности, компания обязана подавать:

Эти отчеты напрямую не связаны с аудитом, но являются обязательными элементами корпоративного комплаенса.

Калькулятор позволяет рассчитать примерную стоимость услуг по бухгалтерскому сопровождению и аудиту компании.

Стоимость зависит от оборота бизнеса, количества инвойсов, транзакций, формы предоставления первичной документации и объема требуемых услуг.

Аудит проводится сертифицированным аудитором Гонконга

Бухгалтерский учет в Гонконге основывается на первичной документации, которая подтверждает фактическое осуществление операций. К такой документации относятся банковские выписки, инвойсы, договоры, акты выполненных работ, платежные поручения и иные документы, подтверждающие операции компании.

Бухгалтерские записи должны содержать:

(a) ежедневные записи всех денежных сумм, полученных и израсходованных компанией, а также информацию о том, в связи с чем были получены и израсходованы эти суммы; и

(b) учет активов и обязательств компании.

Учетная документация должна обеспечивать возможность:

Ответственность за ведение бухгалтерского учета несет директор компании, даже если учет передан внешнему бухгалтеру. За отсутствие бухгалтерского учета, ведение учета с нарушениями или неисполнение обязанности по хранению документации директор может быть привлечен к ответственности и оштрафован на сумму 300 000 HKD, а в случае умышленного нарушения – подвергнут лишению свободы на срок до 12 месяцев.

В соответствии с законодательством Гонконга, ответственность за подготовку финансовой отчетности лежит на директорах компании. Директора обязаны ежегодно составлять финансовую отчетность за каждый финансовый год, которая:

Данная обязанность является прямым требованием закона и не может быть делегирована третьим лицам, даже если фактически подготовкой отчетности занимаются бухгалтеры или внешние консультанты.

Финансовая отчетность должна соответствовать принципу «true and fair view», то есть формального соблюдения стандартов может быть недостаточно, если отчетность не отражает реальную экономическую сущность операций. В таких случаях директора обязаны включить дополнительную информацию, необходимые для достоверного представления финансового состояния компании. В исключительных ситуациях допускается даже отступление от отдельных требований стандартов, если это необходимо для обеспечения достоверности отчетности, при условии раскрытия причин такого отступления.

Финансовая отчетность гонконгских компаний готовится в соответствии с действующими Гонконгскими стандартами финансовой отчетности (HKFRS), разработанными Гонконгским институтом сертифицированных бухгалтеров. Стандарты гармонизированы с Международными стандартами финансовой отчетности (IFRS), что обеспечивает высокий уровень прозрачности и сопоставимости финансовых данных.

Для частных компаний, которые не являются публичными и удовлетворяют определенным критериям, допускается применение упрощенного стандарта для малых и средних предприятий SME-FRS, который предусматривает сокращенные требования к раскрытию информации и упрощенный подход к оценке отдельных финансовых показателей.

Выбор стандарта осуществляется с учетом структуры бизнеса, требований аудитора и целей использования отчетности. Для банковского финансирования или привлечения инвесторов может потребоваться применение полного стандарта HKFRS.

На практике большинство частных гонконгских компаний, используемых в международной торговле и холдинговых структурах, применяют именно упрощенный стандарт SME-FRS.

Для применения упрощенного режима частная компания (или малая группа) должна соответствовать как минимум двум из следующих трех показателей:

Дополнительно требуется корпоративное одобрение не менее 75% акционеров.

Упрощенную отчетность могут также готовить частные компании (не являющиеся частью корпоративной группы), вне зависимости от соблюдения установленных критериев, если все участники компании единогласно выразят письменное согласие на применение такого режима.

Отчетность может готовиться:

Например, если компания ведет международную торговлю преимущественно в долларах США, финансовая отчетность может быть подготовлена в USD. Это является распространенной практикой и не требует дополнительного разрешения при условии, что выбранная валюта применяется последовательно.

Первый финансовый период:

Все последующие отчетные периоды составляют 12 месяцев.

Финансовая отчетность должна быть:

- проверена аудитором

- подписана директором и аудитором

- обязательным приложением к налоговой декларации компании

Руководство компании подтверждает достоверность отчетности и принимает ответственность за ее подготовку.

В отчете раскрываются операционные результаты, ключевые риски, корпоративное управление и планы развития бизнеса.

Готовится независимым сертифицированным аудитором Гонконга (CPA) и содержит заключение о достоверности представленной отчетности во всех существенных аспектах.

Заключение выдается на фирменном бланке аудитора и скрепляется его подписью и печатью аудиторской фирмы.

Отчет о финансовом положении (или баланс) отражает финансовое состояние компании, фиксирует ее активы, обязательства и собственный капитал на конкретную дату.

Отражает динамику формирования финансовых результатов компании (доходов, расходов) за отчетный и сопоставимый периоды

Текстовая часть комплекта, раскрывающая учетную политику компании и применимые стандарты финансовой отчетности.

Примечания дают детальную расшифровку строк отчета о прибылях и убытках и финансовом положении компании, а также описывают обстоятельства, влияющие на отчетности компании.

Если гонконгская компания владеет дочерними компаниями или контролирует их деятельность на конец финансового года, директора должны подготовить консолидированную финансовую отчетность, отражающую финансовое положение всей группы компаний как единого экономического субъекта.

Контроль определяется не только формальным процентом владения, но и фактической возможностью управлять финансовой и операционной деятельностью другой компании. Как правило, дочерней компанией считается организация, в которой гонконгская компания:

Если гонконгская компания принадлежит физическому лицу, то консолидированная финансовая отчетность является обязательной. Если она принадлежит юридическому лицу, существуют некоторые исключения.

Исключение допускается в следующих случаях:

Для компаний, которые не готовят консолидированную финансовую отчетность и к которым не применяются условия освобождения, аудитор выдает заключение с оговоркой в связи с несоблюдением компанией требований Закона о компаниях по консолидации.

Аудиторское заключение с оговоркой / отказом от выражения мнения может вызвать вопросы в Налоговом управлении Гонконга и усиление контроля при проверке финансовой отчетности материнской компании. Поэтому часто компании решают подготовить консолидированную отчетность, даже если соответствуют условиям освобождения.

Консолидированная финансовая отчетность группы должна отражать совокупные активы, обязательства, капитал, доходы, расходы и денежные потоки материнской и дочерних компаний, поскольку они составляют единое экономическое целое.

Согласно Закону о компаниях Гонконга все компании, зарегистрированные в данной юрисдикции, обязаны ежегодно проходить аудит, независимо от оборота, размера прибыли, наличия или отсутствия налоговых обязательств и места ведения деятельности.

Аудит обязателен как для компаний, ведущих деятельность в Гонконге, так и для компаний, ведущих деятельность исключительно за пределами Гонконга, включая международные торговые, холдинговые и инвестиционные структуры.

Даже если компания не получила прибыль или заявляет, что ее доход не облагается налогом в Гонконге, финансовая отчетность все равно должна быть проверена аудитором.

Основной целью аудита является подтверждение того, что финансовая отчетность компании достоверно отражает ее финансовое положение и подготовлена в соответствии с применимыми стандартами финансовой отчетности.

Аудит может проводить только лицензированный аудитор Гонконга, который:

Аудиторы несут профессиональную и юридическую ответственность за достоверность аудиторского заключения.

Аудитор действует независимо от компании и обязан соблюдать профессиональные стандарты аудита, включая Гонконгские стандарты по аудиту (HKSA), которые соответствуют международным стандартам аудита.

На начальном этапе аудитор изучает структуру бизнеса компании, характер ее деятельности, источники доходов, используемые банковские счета и систему бухгалтерского учета. Это позволяет аудитору определить области повышенного риска и объем необходимых процедур проверки.

Затем проводится проверка первичной документации и бухгалтерских записей. Аудитор анализирует банковские выписки, договоры, инвойсы, платежные документы и другие подтверждающие документы, чтобы убедиться, что все операции корректно отражены в бухгалтерском учете.

Особое внимание уделяется следующим аспектам:

В случае необходимости аудитор может запросить дополнительные документы или пояснения от директора или бухгалтера компании.

После завершения проверки аудитор формирует аудиторское заключение, в котором выражает свое профессиональное мнение о достоверности финансовой отчетности.

Для подготовки соответствующего комплекта документов после окончания каждого отчетного периода мы просим предоставить информацию о деятельности компании за данный отчетный период:

Достаточно направить копии указанных выше документов.

По результатам проверки аудитор выдает аудиторское заключение, которое может содержать различные виды мнения.

Наиболее благоприятным является безусловно положительное заключение, которое подтверждает, что финансовая отчетность достоверно отражает финансовое положение компании и соответствует применимым стандартам.

В некоторых случаях аудитор может выдать заключение с оговоркой. Это происходит, например, если компания не подготовила консолидированную отчетность, несмотря на наличие дочерних компаний, или если определенная информация была недоступна аудитору.

Такое заключение не препятствует подаче отчетности в налоговые органы, однако может вызвать вопросы со стороны банков или инвесторов.

В редких случаях возможно отрицательное заключение или отказ от выражения мнения, если аудитор не смог получить достаточные доказательства достоверности отчетности. Такие ситуации считаются серьезным нарушением и требуют корректировки отчетности.

Единственным исключением из требования обязательного аудита являются так называемые спящие компании – dormant companies. Компания может быть признана спящей только при полном отсутствии хозяйственной деятельности. Это означает, что у компании не должно быть:

Допускаются только расходы на содержание компании (например, услуги регистрационного агента).

Если компания имеет даже минимальные хозяйственные операции, включая получение или отправку платежей, она считается активной и обязана проходить аудит.

Многие гонконгские компании ведут деятельность за пределами Гонконга и не получают доходов из источников в Гонконге. Для получения от налоговых органов освобождения от налога на прибыль на основании территориального принципа требуется подготовить аудированную финансовую отчетность.

Аудитор анализирует деятельность компании и подтверждает, что доход действительно получен вне территории Гонконга. Таким образом, аудит играет ключевую роль в подтверждении офшорного налогового статуса компании.

Помимо выполнения требований законодательства, аудит имеет важное практическое значение для функционирования компании. Аудированная финансовая отчетность может потребоваться:

Отсутствие аудированной отчетности может существенно ограничить возможности компании по ведению бизнеса и взаимодействию с финансовыми учреждениями.

Система подачи отчетности в Гонконге построена вокруг налоговой декларации по налогу на прибыль (Profits Tax Return, PTR), которая подается в Налоговое управление Гонконга (Inland Revenue Department, IRD).

Финансовая отчетность не подается отдельно как самостоятельный отчет, а является обязательным приложением к налоговой декларации и рассматривается налоговым органом в составе налогового досье компании.

Фактически именно налоговая декларация является центральным элементом всей системы отчетности гонконгской компании, а финансовая отчетность и аудиторское заключение служат документальным подтверждением информации, содержащейся в декларации.

Налоговая декларация подается не отдельно, а вместе с комплектом подтверждающих документов. Этот комплект формирует полное налоговое досье компании, в которое входят:

Аудированная финансовая отчетность является ключевым документом, подтверждающим достоверность финансовых данных компании.

Налоговый год в Гонконге установлен на законодательном уровне и одинаков для всех компаний. Он начинается 1 апреля и заканчивается 31 марта следующего года. Этот период называется «год оценки / исчисления» – year of assessment.

При этом финансовый год конкретной компании может не совпадать с налоговым годом. В таких случаях для целей налогообложения используется финансовый период компании, который заканчивается в соответствующем налоговом году.

Например, если финансовый год компании заканчивается 31 декабря 2025 года, прибыль за этот период будет относиться к налоговому году, заканчивающемуся 31 марта 2026 года.

Основой для расчета налога является бухгалтерская прибыль компании, отраженная в финансовой отчетности, которая затем корректируется с учетом налоговых правил. Некоторые расходы могут быть признаны недопустимыми для целей налогообложения, а отдельные доходы могут быть освобождены от налога, например, если они получены из источников за пределами Гонконга.

Налоговая служба Гонконга ежегодно выпускает налоговые декларации для всех компаний. Массовый выпуск деклараций происходит для многих компаний в апреле каждого года. После получения декларации компания обязана заполнить и подать ее в установленный срок.

Для новых компаний первая налоговая декларация всегда выпускается через 12-18 месяцев после регистрации компании. Это связано с тем, что компании необходимо сначала завершить первый финансовый период, подготовить финансовую отчетность и пройти аудит.

После первой декларации последующие выпускаются ежегодно в случае:

а) если у компании был налог к уплате;

б) если были существенные задержки с проведением аудита и подачей предыдущей выпущенной декларации.

Даже если компания не вела деятельность или не получила прибыль, налоговая декларация все равно должна быть подана.

Если компания имеет оффшорный статус и подала декларацию в установленные сроки, то налоговая выпустит письмо, о том, что следующая декларация не будет выпущена. Таким образом оффшорные компании, вовремя подающие первую декларацию, в дальнейшем будут подавать ее раз в 3-4 года. При этом проведение аудита ежегодно остается обязательной процедурой, так как налоговый департамент вправе выпустить декларацию за прошедший период в любой момент, хотя на практике так и не делает.

Стандартный срок подачи налоговой декларации составляет 1 месяц с даты ее выпуска налоговой службой. Срок указывается непосредственно в самой декларации.

Для новых компаний срок подачи первой декларации обычно составляет до 4 месяцев с даты ее выпуска, что позволяет компании завершить аудит и подготовить все необходимые документы.

При подаче декларации в электронной форме через зарегистрированного налогового представителя можно воспользоваться автоматическим продлением срока подачи декларации, в зависимости от даты окончания финансового года. Срок определяется по специальному коду и устанавливается Налоговым управлением для каждого года.

Основные коды продления

Код N – финансовый год, заканчивающийся в период с 1 апреля по 30 ноября, продление срока подачи не предусмотрено.

Код D – финансовый год, заканчивающийся с 1 по 31 декабря, срок подачи обычно продлевается до конца августа – сентября текущего года.

Код M – финансовый год, заканчивающийся с 1 января по 31 марта, срок подачи продлевается до середины декабря текущего или начала января следующего года.

Если по декларации заявляется убыток, возможна дополнительная отсрочка (как правило, до февраля следующего года).

Важно учитывать, что продление касается только срока подачи декларации. Сроки оплаты налога определяются отдельно, после получения Уведомления об оценке.

После подачи налоговой декларации налоговая служба рассматривает представленные документы и выпускает уведомление об оценке (Notice of Assessment) или уведомление об убытке (Statement of Loss).

Гонконгская налоговая система основана на принципе «сначала оценка, затем проверка». Это означает, что налоговая служба может принять декларацию и определить налоговые обязательства компании, а затем провести дополнительную проверку или аудит при необходимости.

Аудированная финансовая отчетность является основным документом, на основании которого Налоговое управление оценивает налоговые обязательства компании.

Налоговое управление имеет право запросить дополнительные документы, включая:

Такие проверки являются стандартной частью налогового администрирования и не обязательно означают наличие нарушений.

Особенно важна аудированная отчетность для компаний, которые заявляют, что их прибыль не подлежит налогообложению в Гонконге. В таких случаях аудитор проверяет деятельность компании и подтверждает, что источники дохода находятся за пределами Гонконга.

Без аудированной отчетности налоговая служба может отказать в признании офшорного статуса и начислить налог.

Если компания не вела деятельность в течение отчетного периода, она все равно обязана подать налоговую декларацию. В этом случае подается так называемая нулевая декларация.

Налоговое управление может потребовать подтверждение отсутствия деятельности, включая финансовую отчетность и аудиторское заключение, если имеются признаки активности, например наличие банковского счета или движения средств.

Помимо финансовой и налоговой отчетности, все компании, зарегистрированные в Гонконге, обязаны ежегодно подавать годовой отчет (Annual Return) в Реестр компаний Гонконга по форме NAR1. Годовой отчет не содержит финансовых показателей, а представляет собой корпоративный отчет, отражающий актуальную структуру и регистрационные данные компании.

Основной целью подачи годового отчета является подтверждение того, что информация о компании в Реестре остается актуальной и соответствует действительности.

Подача Годового отчета является обязательной даже в случае, если компания не ведет деятельность и не имеет доходов. Несвоевременная подача приводит к начислению штрафов пропорционально сроку просрочки. При длительном нарушении инициируется процедура принудительного исключения компании из Реестра.

Годовой отчет включает сведения о:

Годовой отчет подается в Реестр компаний ежегодно, в течение 42 дней с годовщины регистрации компании. Он позволяет государственным органам отслеживать изменения в структуре управления и владения компанией и обеспечивает прозрачность корпоративной структуры.

Все гонконгские компании обязаны подавать Отчет (декларацию) работодателя о вознаграждениях и пенсиях (Employer’s Return of Remuneration and Pensions) в Налоговое управление Гонконга. Этот отчет используется налоговыми органами для контроля налогообложения доходов физических лиц и подтверждения информации о сотрудниках компании.

Если сотрудники отсутствуют, подается нулевой отчет, подтверждающий отсутствие выплат заработной платы.

Если в компании работает только директор и ему выплачивается вознаграждение, Налоговое управление может потребовать подачу Отчета работодателя.

Если компания имеет сотрудников, отчет должен содержать информацию о:

Первый отчет о сотрудниках обычно выпускается Налоговым управлением через 12–18 месяцев после регистрации компании и должен быть подан в течение 1 месяца с даты выпуска. После этого отчет подается ежегодно.

Кроме того, компания обязана уведомлять налоговую службу о приеме на работу нового сотрудника или прекращении трудовых отношений. Такие уведомления являются частью системы налогового контроля и обязательны для всех работодателей.

| Требование | Штрафы и санкции |

| Ведение бухгалтерского учета | Невыполнение:

Штраф в размере 300 000 HKD и лишение свободы на срок 12 месяцев в случае умышленного нарушения. |

| Подача налоговой декларации | Просрочка:

Штраф в размере до 10 000 HKD, вызов в суд для объяснения причин неподачи, начисление 3х суммы налога за отчетный период, Подача неверной декларации : Штраф в размере 50 000 HKD, дополнительный штраф в 3х недоплаченного налога и лишение свободы на срок до 3 лет. |

| Подача Годового отчета (Annual Return) | Просрочка подачи (от 42 дней до 9 месяцев): 870–3 480 HKD.

При привлечении к ответственности через суд: до 50 000 HKD + 1 000 HKD за каждый день продолжающегося нарушения. |

| Подача Отчета работодателя (Employer’s Return) | Штраф в размере до 10 000 HKD, судебные постановлении, 3х недоплаченного налога |

Особенностью гонконгского законодательства является возможность привлечения к ответственности не только компании, но и ее директора. Директор несет юридическую обязанность по обеспечению ведения бухгалтерского учета и подготовки отчетности.

Согласно действующему законодательству, бенефициарные владельцы (как лица, по указанию которых совершают действия официальные директора компании) являются «теневыми директорами», и на них распространяются все описанные выше виды ответственности.

Аудит в Гонконге является обязательным для всех компаний, зарегистрированных на его территории, за исключением компаний, имеющих статус «спящих». Согласно Закону о компаниях, каждая активная компания должна ежегодно готовить финансовую отчетность, заверенную местным лицензированным аудитором – членом Гонконгского института сертифицированных бухгалтеров, и подавать ее вместе с налоговой декларацией в Налоговое управление (Inland Revenue Department).

Обязательный аудит является частью общей системы финансовой прозрачности Гонконга. Без аудиторского заключения компания не может корректно выполнить свои налоговые обязательства. Аудированная финансовая отчетность является обязательным приложением к декларации по налогу на прибыль.

В Гонконге все зарегистрированные компании, за исключением официально признанных «спящих» компаний, обязаны ежегодно проходить аудит финансовой отчетности. Аудит должен выполняться лицензированным аудитором – членом Гонконгского института сертифицированных бухгалтеров.

При этом аудит требуется как для компаний, ведущих деятельность на территории Гонконга, так и для компаний, работающих только за его пределами. Результаты аудита оформляются в виде аудиторского заключения, которое подается вместе с налоговой декларацией в Налоговую службу Гонконга (Inland Revenue Department).

Гонконгские стандарты финансовой отчетности (HKFRS) используются в качестве стандартов бухгалтерского учета в Гонконге. Эти стандарты в значительной степени сближены с Международными стандартами финансовой отчетности (МСФО), выпущенными Советом по международным стандартам финансовой отчетности (СМСФО).

Для малых и средних предприятий действуют специальные стандарты SME-FRS.

Финансовая отчетность используется прежде всего для целей налогообложения. Именно на ее основе определяется налогооблагаемая прибыль компании, а также подтверждается отсутствие налогооблагаемого дохода, если компания заявляет офшорный статус. Кроме того, отчетность служит основой для проведения обязательного аудита, который является необходимым этапом перед подачей налоговой декларации.

После завершения аудита финансовая отчетность подается вместе с налоговой декларацией в налоговую службу Гонконга (Inland Revenue Department). Налоговые органы используют аудированную финансовую отчетность для оценки налоговых обязательств компании и проверки корректности заявленного налогового статуса.

Даже в случаях, когда компания не ведет деятельность или не получает прибыль, подготовка финансовой отчетности необходима для подтверждения отсутствия налогооблагаемой прибыли и выполнения требований законодательства. «Спящие» (dormant) компании освобождены от аудита, но все равно обязаны подавать налоговую декларацию. Dormant статус должен быть подан специальной формой в Регистрар Гонконга, данный статус присваивается с момента доставки формы в Регистрар на бумажном носителе.

Аудит является обязательным этапом перед подачей налоговой декларации. После завершения аудита аудиторское заключение и финансовая отчетность подаются в Налоговую службу вместе с декларацией по налогу на прибыль (Profits Tax Return).

Налоговая служба использует аудированную отчетность как основной источник информации для оценки налоговых обязательств компании.

Подача налоговой декларации без аудированной финансовой отчетности является нарушением требований налогового законодательства и приводит к штрафам и налоговым проверкам.

Основная цель консолидированной отчетности – обеспечить достоверное и полное представление о финансовом положении всей группы, а не только отдельной гонконгской компании. Это особенно важно в случаях, когда гонконгская компания используется как холдинговая структура, владеющая операционными компаниями в других юрисдикциях.

Обязанность подготовки консолидированной отчетности возникает в случаях, когда гонконгская компания контролирует одну или несколько дочерних компаний. Даже если доля владения составляет менее 50%, компания может быть признана дочерней, если фактически находится под контролем гонконгской компании.

Консолидированная финансовая отчетность формируется путем объединения финансовых данных материнской компании и ее дочерних компаний. При этом внутригрупповые операции, такие как займы между компаниями группы, взаимные расчеты и внутригрупповые доходы и расходы, исключаются, чтобы избежать двойного учета.

В результате формируется отчетность, которая отражает:

Такая отчетность дает объективное представление о финансовом состоянии всей группы компаний.

На практике требование подготовки консолидированной отчетности имеет особое значение для холдинговых структур, используемых в международном бизнесе. Гонконг часто используется как холдинговая юрисдикция для владения компаниями в Китае, Юго-Восточной Азии, Европе и других регионах.

Консолидированная отчетность в таких случаях может быть необходима:

Банки и финансовые учреждения часто требуют консолидированную отчетность для оценки финансового состояния группы и анализа рисков. Кроме того, консолидированная отчетность позволяет собственникам бизнеса получить полное представление о финансовых результатах всей группы компаний.

Если гонконгская компания используется как холдинговая структура, подготовка корректной консолидированной отчетности является ключевым элементом финансовой прозрачности и защиты интересов собственников бизнеса.

Процесс подготовки и подачи налоговой отчетности в Гонконге требует координации между бухгалтером, аудитором и налоговым специалистом. Ошибки или несоблюдение сроков могут привести к штрафам, проверкам и проблемам при работе с банками.

Профессиональное сопровождение позволяет:

Финансовая отчетность является центральным элементом всей системы отчетности компании в Гонконге и служит основой для проведения аудита и подачи налоговой декларации. В отличие от некоторых офшорных юрисдикций, где финансовая отчетность может носить формальный характер, в Гонконге отчетность является полноценным финансовым документом, который должен готовиться на основании первичных бухгалтерских данных и соответствовать установленным стандартам финансовой отчетности.

За неподачу финансовой отчетности как отдельного документа прямого штрафа нет, однако финансовая отчетность является приложением к годовой налоговой декларации (Profits Tax Return) и включается в обязательный пакет документов, подаваемых в Налоговое управление Гонконга. Если отчетность не будет предоставлена вместе с декларацией, это может рассматриваться как неполное представление декларации, что может привести к задержкам в обработке, дополнительным запросам от налоговых органов и потенциально к начислению штрафов за несвоевременную подачу декларации или неправильное заполнение приложений.

Таким образом, хотя штраф именно за неподачу финансовой отчетности отдельно не предусмотрен, обязательная подача как части декларации делает её косвенно критичной для соблюдения требований законодательства.