Подготовка годового финансового отчета

для компании, не осуществлявшей деятельность (dormant)

Цена

550 USD

Ведение бухгалтерского учета

Обязательно, хранение первичных документов не менее 5 лет

Подготовка финансовой отчетности

Требуется по форме Годового финансового отчета (Annual Financial Return)

Стандарты отчетности

Не установлены, можно МСФО

Консолидированная отчетность

Не требуется законодательством БВО

Возможность «нулевой» отчетности

Да, возможен нулевой Годовой финансовый отчет

Подача финансовой отчетности в реестр

Не требуется (Годовой финансовый отчет (Annual Financial Return) подается только зарегистрированному агенту и не раскрывается)

Подача финансовой отчетности в налоговый орган

Не требуется

Обязательный аудит

Отсутствует для компаний

Dormant-статус (неактивная компания)

Формального статуса нет, но возможно отсутствие деятельности и подача нулевой отчетности

Налоговая декларация

Не подается

Годовой отчет

Ежегодно подается Годовой финансовый отчет (Annual Financial Return) зарегистрированному агенту

В течение всего финансового года компания обязана вести бухгалтерский учет: фиксировать доходы и расходы, движение по банковским счетам, договоры, займы, инвестиции и иные операции.

Бухгалтерские записи и первичная документация должны храниться не менее 5 лет. Отсутствие первичной документации наказуемо штрафами и делает невозможной подготовку отчетности (при необходимости).

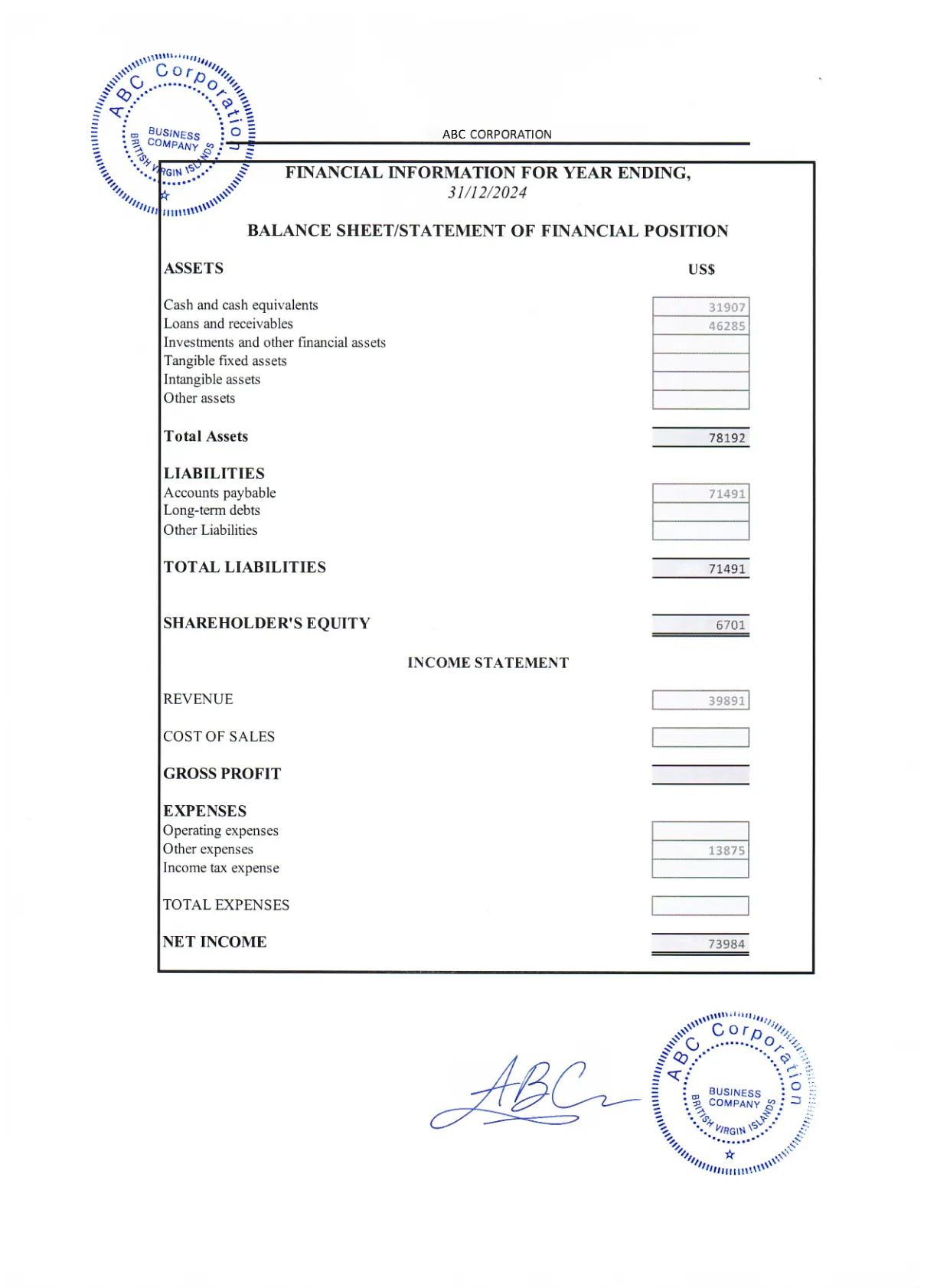

Все компании БВО обязаны ежегодно готовить и подавать своему зарегистрированному агенту краткий финансовый отчет (Annual Financial Return).

Годовой финансовый отчет включает основные финансовые показатели (баланс и отчет о прибылях и убытках в упрощенной форме) и составляется на основании бухгалтерских данных компании.

При принятии компанией решения о подготовке полной финансовой отчетности (например, по МСФО), по итогам финансового года готовится, в зависимости от целей компании:

Обязательных стандартов для БВО не установлено, однако формат отчетности определяется целями ее использования.

Аудит может потребоваться для целей КИК или по запросу банка или инвесторов.

В таких случаях отчетность готовится (как правило, по МСФО) и передается независимому аудитору для получения аудиторского заключения.

Помимо обязательств по ведению учетной документации и подаче финансового отчета компании БВО должны:

* За 2 месяца до срока подачи годового отчета тарифы по его подготовке могут быть увеличены с коэффициентом 1,5-2.

Компания обязана вести бухгалтерские записи в объеме, достаточном для того, чтобы:

Под бухгалтерскими записями и первичной документацией понимается совокупность документов, отражающих финансово-хозяйственную деятельность компании. В частности, к ним относятся документы по всем доходам и расходам компании, информация о продажах и покупках товаров и услуг, сведения об активах и обязательствах компании, а также банковские выписки и данные по платежным системам, договоры, счета, акты, накладные и иная первичная документация.

Все бухгалтерские записи и первичная документация компании подлежат обязательному хранению в течение не менее 5 лет с даты совершения соответствующей операции или с даты окончания деловых отношений, к которым относятся документы.

Документы могут храниться по адресу зарегистрированного агента на БВО или в любом другом месте (на БВО или за его пределами), определяемом директорами компании. Если документы хранятся не у зарегистрированного агента, компания обязана письменно уведомить агента о точном физическом адресе хранения и сообщить имя лица, ответственного за хранение и контроль документации.

Если учет ведется в электронном виде, необходимо указать местонахождение сервера или место доступа к данным (для облачных решений).

При этом компания обязана:

Калькулятор позволяет рассчитать примерную стоимость бухгалтерских услуг по сопровождению и аудиту компании.

Стоимость зависит от оборота бизнеса, количества инвойсов, транзакций, формы предоставления первичной документации и объема требуемых услуг.

Аудит по МСФО может быть организован на Кипре, в ОАЭ, Гонконге

С 1 января 2023 года для всех коммерческих компаний введена обязанность ежегодно предоставлять финансовую информацию зарегистрированному агенту по установленной форме Ежегодного годового отчета – Annual Financial Return.

Ежегодный отчет не является публичным документом и не подается в Реестр, а хранится у зарегистрированного агента и предоставляется регулятору только по запросу.

Первоначальный штраф за просрочку подачи ежегодного финансового отчета составляет 300 USD за первый месяц. Если компания не исправит это нарушении, сумма штрафа увеличивается на 200 USD за каждый последующий месяц, вплоть до достижения максимального порога в 5 000 USD.

Кроме того, компания теряет статус “хорошего состояния” (Good Standing), что делает невозможным получение официальных сертификатов и проведение банковских операций, а длительное нарушение приводит к автоматическому исключению компании из Реестра.

Отчет подается в течение 9 месяцев с даты окончания финансового года и включает основные финансовые показатели, являясь упрощенным балансом и отчетом о прибылях и убытках.

Несмотря на отсутствие обязанности по подаче полной финансовой отчетности в налоговые органы и прохождению аудита на Британских Виргинских островах, на практике компаниям это может быть необходимо, в частности, для следующих целей:

На практике компании готовят следующую отчетность, в зависимости от своих целей:

Законодательство БВО не устанавливает обязательных стандартов финансовой отчетности. На практике применяются МСФО, если это соответствует целям подготовки отчетности компании или требованиям партнеров / банка.

Финансовый год компании на БВО определяется ее директорами и фиксируется во внутренних документах.

Стандартный комплект финансовой отчетности включает:

Требование по подготовке консолидированной финансовой отчетности законодательством БВО не предусмотрено. Однако она может потребоваться в зависимости от структуры бизнеса и требований третьих сторон. Обычно консолидированная отчетность группы отражает совокупные активы, обязательства, доходы, расходы и денежные потоки головного и дочерних предприятий.

Согласно Закону о коммерческих компаниях БВО, аудит финансовой отчетности не предусмотрен.

Аудит требуется только для отдельных категорий организаций, включая лицензируемые компании (например, в сфере финансовых услуг), инвестиционные фонды и другие регулируемые структуры. Такие организации обязаны ежегодно готовить аудированную финансовую отчетность и предоставлять ее регулятору.

Даже при отсутствии формального требования аудит может быть необходим для:

Законодательство БВО не устанавливает строгих требований к юрисдикции аудитора для коммерческих компаний БВО. На практике аудит проводится независимыми аудиторскими компаниями, обладающими соответствующей квалификацией (как правило, международные или признанные аудиторские фирмы), особенно если отчетность готовится по МСФО.

Аудит начинается с анализа деятельности компании, структуры бизнеса, операций, источников дохода, банковских счетов и системы учета для определения ключевых рисков и объема проверки.

Далее проводится детальная проверка бухгалтерских записей и первичной документации, проверяется корректность отражения доходов и расходов, операций с аффилированными лицами, движения денежных средств, а также подтверждение активов и обязательств. При необходимости аудитор запрашивает дополнительные документы и пояснения.

По итогам проверки формируется аудиторское заключение, содержащее мнение о достоверности финансовой отчетности компании.

Если компания имеет экономическое присутствие (substance) и ведет деятельность на БВО (например, имеет офис, сотрудников или управляется с БВО), на нее могут распространяться отдельные налоговые обязательства. В частности, при наличии сотрудников возникает обязанность по уплате налогов и взносов по заработной плате.

Компании, зарегистрированные на БВО, обязаны ежегодно анализировать, подпадают ли они под требования законодательства об экономическом присутствии (economic substance). Если компания ведет «соответствующую деятельность», на нее может распространяться обязанность по соблюдению критериев экономического присутствия и подаче соответствующей отчетности.

ВСЕ компании БВО обязаны:

Если компания не ведет соответствующую деятельность, подается нулевой отчет (Form One), а если является налоговым резидентом другой юрисдикции, то отчет по Form Two. Для чисто холдинговых компаний подается упрощенная Form Four.

Отчет подается в течение 6 месяцев после окончания финансового года и включает информацию о характере деятельности компании, наличии офиса, сотрудников и расходов на БВО, управлении и контроле компанией и соблюдении критериев экономического присутствия.

Нарушение требований по подаче отчетности по экономическому присутствию наказуемо штрафами и исключением компании из Реестра.

Нет, для стандартных коммерческих компаний БВО (BVI Business Companies) аудит не является обязательным. Обязательный аудит предусмотрен только для лицензируемых организаций, инвестиционных фондов и иных регулируемых структур. В остальных случаях аудит проводится при необходимости (например, для банков или в рамках составления и подачи отчетности по КИК в стране резидентности бенефициарного владельца).

Да, у компаний на БВО финансовая отчетность существует, однако по общему правилу она не подлежит обязательному аудиту и не публикуется. Все коммерческие компании обязаны вести бухгалтерский учет, который достоверно отражает финансовое положение, и с 1 января 2023 года ежегодно подавать зарегистрированному агенту Annual Financial Return (упрощенная финансовая отчетность) в течение 9 месяцев после окончания финансового года.

Законодательство БВО не устанавливает обязательных стандартов финансовой отчетности. На практике используется управленческая отчетность или отчетность по МСФО, в зависимости от целей ее подготовки (например, для банков, инвесторов или налоговых органов других стран).

Нет, компании не обязаны подавать финансовую отчетность в государственные органы, и она не является публичной. Однако необходимо ежегодно предоставлять финансовый отчет (Annual Financial Return) зарегистрированному агенту по форме, установленной в приложении к Постановлению о компаниях и партнерствах (годовой отчет) от 2023 года. Такой отчет является краткой формой счета прибылей и убытков и баланса.

Annual Financial Return (Годовой финансовый отчет) – это упрощенный финансовый отчет, содержащий основные показатели компании. Он подается зарегистрированному агенту в течение 9 месяцев после окончания финансового года и не подлежит публичному раскрытию. Форма такого отчета закреплена законом, и он не связан с отчетностью по МСФО.

Нет, обязанность по ведению учета сохраняется для всех компаний. Даже при отсутствии операций необходимо иметь подтверждение «нулевой» деятельности и подавать соответствующий годовой финансовый отчет.

Нарушение требований по хранению бухгалтерских записей и первичной документации может повлечь штраф до 50 000 USD. В случае, если документы не будут предоставлены в рамках международного запроса (например, по соглашениям об обмене налоговой информацией), штраф может достигать 75 000 USD, а также возможна уголовная ответственность, включая лишение свободы на срок до 5 лет.

Финансовая отчетность с аудитом может потребоваться при применении правил о контролируемых иностранных компаниях (КИК) в стране резидентства бенефициара, при работе с банками, привлечении инвестиций или продаже бизнеса. В таких случаях готовится полноценная отчетность (часто по МСФО) и проводится ее аудит.