Частные фонды

Общее понятие частного фонда

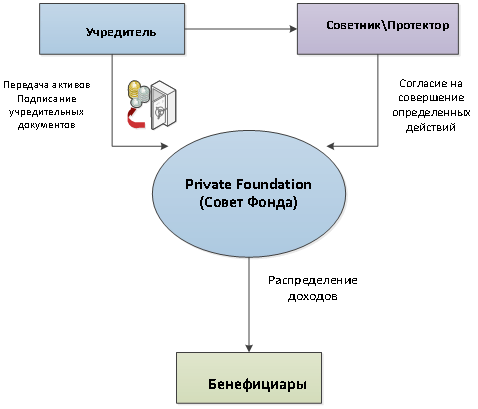

Если мы посмотрим на рисунок, то мы увидим, что структура фонда чем-то напоминает траст, но существуют определенные существенные отличия, о которых пойдет речь далее.

История формирования института

Фонды появились достаточно давно и использовались, как правило, для благотворительных целей или с целью управления имуществом, которым владела церковь. И так как исторически у фонда, как достаточно специфического юридического лица, никогда не было акционеров, то важно было понимать, в чью пользу действует совет или управляющий фонда, которые распоряжаются имуществом таким образом, чтобы получать какой-либо доход, который потом либо аккумулируют, либо распределяют. Акционеров нет, то есть смотреть за тем, насколько добросовестно совет фонда управляет фондом, некому. Как правило, для публичных или благотворительных фондов всегда в качестве «надзирателя» (регулятора) выступало государство. Изначально целью таких фондов было действительно достижение каких-то общественно значимых целей. Но впоследствии законодательство, где-то в начале ХХ века, немного эволюционировало, и в Швейцарии появились частные семейные фонды. Их целью были обеспечение интересов и выплата дохода членам одной семьи, то есть у них была не общественная цель, а цель, сконцентрированная на ограниченной группе лиц. И тогда швейцарцы решили, что такие фонды, так как у них нет общественной цели, не нужно жестко регулировать.

И, соответственно, регулировать его нужно другими механизмами, нежели государственный надзор, проверки, жесткая отчетность и так далее. Концепцию такого частного фонда они разработали, мне кажется, уже в конце XIX века, и, так как она хорошо прижилась и стала широко использоваться для управления средствами обеспеченных семей, ее начали принимать другие страны. И вторым после Швейцарии на этом пути был Лихтенштейн.

Когда мы говорим про частный фонд, нужно понимать, что он отличается от благотворительных и публичных фондов, цель которых является накопление и использования дохода для достижения каких-то общественно значимых целей –– далее такие фонды мы не рассматриваем. Также это не инвестиционные фонды или фонды для управления частным капиталом. Например, у нас есть несколько крупных инвесторов, они передали в фонд средства, ими управляет брокер, который потом выплачивает доход. То есть это фонды, которые преследуют сугубо коммерческую цель, а именно инвестирование в определенные финансовые инструменты.

Подробнее об инвестиционных фондах

Отличие фонда от компании

В фонде нет акционеров, нет держателей каких-то депозитарных расписок или других ценных бумаг, которые могут заменять акции или доли.

В фонде есть учредитель, который обладает определенным активом и передает его в фонд.

Есть совет фонда, который, по сути, единственный исполнительный орган и единственная структура, которая в рамках фонда существует после его учреждения.

И есть определенный круг бенефициаров, которые получают право на доход, только в силу того, что учредитель их прописал в уставных документах фонда. То есть у них право на доход появляется не в силу того, что они держат какие-то акции или ценные бумаги. Волеизъявление учредителя является единственным основанием, по которому они могут какой-то доход от фонда получить. Что еще важно, фонд всегда создается для какой-то четко определенной цели, вне зависимости от того в какой стране вы учреждаете фонд - как правило, закон, который регулирует деятельность фонда, всегда прописывает, что в уставе или в deed, которой учреждается фонд, учредитель обязательно должен прописать для какой цели создается фонд. И для достижения этой цели должен быть передан какой-то определенный актив, потому что фонд сам по себе не может вести какую-то коммерческую деятельность, и его нужно каким-то имуществом обеспечить для его последующего функционирования. Ведение коммерческой деятельности не может быть основной целью фонда. Но при этом фонд может вести очень ограниченную коммерческую деятельность, и только для достижения поставленной учредителем цели. Например, открыть счет в банке, разместить депозит, купить какие-то ценные бумаги: то есть извлечение прибыли не может быть основной целью такого частного фонда.

Открытие оффшорного фонда от 1 недели в зависимости от структуры и сложности учредительных документов.

Открытие частного фонда (“Privatstiftung”) для управления семейным имуществом.

Создание фондов (Stiftung) и трастовых предприятий (registriertes Treuunternehmen/Trust reg.) представляют для некоммерческих целей (благотворительность, сохранение активов семьи и т.д.).

Структура фонда

У нас всегда изначально есть учредитель, который является собственником актива.

Этот актив впоследствии будет передаваться нашему оффшорному фонду. Что должен сделать учредитель? Он идет к нотариусу и подписывает устав и специальную deed, по средством которой он учреждает этот частный фонд. Причем в некоторых стран такая deed сопоставима с завещанием (по крайней мере, по форме оформления), и, более того, практически во всех странах, где есть частные фонды, фонд можно создавать двумя способами:

- Прийти к нотариусу и подписать решение о создании фонда (создается при жизни);

- Прописать создание фонда в завещании (фонд считается созданным только с того момента, когда учредитель умирает, и завещание вступает в силу).

Соответственно, учредитель передает в фонд активы, прописывает, как фонд будет функционировать, для какой цели он создается, и обязательно назначает первых членов совета фонда. Напомним, что это будут единственные лица, которые будут значиться в фонде.

Их основная цель –– управлять активами фонда для достижения цели, поставленной учредителем при создании этой структуры. Совет фонда управляет активами фонда не в свою пользу, а в пользу бенефициаров, которых должен определить учредитель. Так как совет фонда является единственным исполнительным органом, учредитель фонда, чтобы защитить интересы бенефициаров, которые не могут влиять на те решения, которые совет фонда принимает, может дополнительно предусмотреть такое звено как либо советник, либо протектор (в разных странах называется по-разному, но чаще всего это статус протектора), какое-то независимое лицо, которое не относится к бенефициарам. Им может быть и сам учредитель. Протектор будет следить за тем, насколько совет фонда эффективно управляет имуществом, и насколько их действия соответствуют целям, для которых фонд был создан. В зависимости от юрисдикции полномочия протектора будут варьироваться.

Плюсы и минусы фонда

Как уже отмечалось структура фонда чем-то напоминает траст.

Подробнее о трастах:

На самом деле, она создавалась во многом под влиянием траста. Более того в некоторых странах, например на Мальте, если посмотреть закон о частных фондах, то мы увидим, что там законодатель очень многое из концепции траста попытался перенести на фонд, и получился такой очень интересный гибрид. Но более правильно акцентировать внимание на «плюсы и минусы» при сравнении с трастом. Потому что, бенефициар он должен понимать, в каких случаях ему хорошо было бы использовать фонд, а в каких случаях ему был бы выгоден траст, и в чем их ключевые отличия. Во-первых, это основной плюс, фонд является отдельным юридическим лицом.

Мы с вами не сталкиваемся с проблемой траста, когда не все юристы «любят» и могут с ним работать. У нас не возникает проблемы признания фонда, как это возникает с признанием траста в той стране, в которой траста нет в правовой системе, как, например, в России. С фондом все более понятно, так как есть учредительные документы. Это отдельное обособленное юридическое лицо, которое всегда может сообщить, когда оно было зарегистрировано, под каким номером, предоставить выписку из реестра и т.д. В данном случае это более понятный инструмент, чем траст, который в правильном понимании даже не является договором. Это определенная система отношений. В случае с фондом все немного проще и для нас немного понятнее.

Второй плюс, на самом деле, вытекает из первого. Если траст при определенных условиях может быть признан у нас притворным, то оспорить фонд по признаку притворности невозможно, потому что в намерении учредителя создать фонд, зарегистрировав отдельное юридическое лицо, по определению никакой притворности быть не может. То есть у учредителя есть такое право, и оспорить сам факт создания фонда практически невозможно. У этого есть отдельный минус,который будет описан далее. Тут риски, которые существуют в случае работы с трастом, связанные с sham trust, исчезают. Соответственно, фонд после учреждения становится юридическим и бенефициарным собственником того имущества, которое передает учредитель. Это «роднит» фонд с трастом. Учредитель, когда создает фонд, передает право собственности самому фонду. Более того во всех юрисдикциях в законодательстве, которое регулирует деятельность фондов, обязательно есть оговорка, что эта сделка может быть без встречного удовлетворения, она может быть без consideration, она не может быть оспорена на основании того, что учредитель ничего не получил, например, не стал бенефициаром своего фонда.

Это право учредителя взять часть имущества, передать в фонд и обособить. Но здесь тоже есть определенные риски.

Какие существуют минусы при работе с фондом, про которые нужно помнить? Фонд не такая хорошо проработанная структура, как траст. Ведь в трастах существует огромное количество судебной практики, которая освещает все практические вопросы касательно бенефициарных прав. Если сравнить законодательство в пяти или шести юрисдикциях, где есть частные фонды, то мы увидим, что, к сожалению, очень плохо проработан вопрос о защите бенефициарных прав. Для нас этот важно понимать, что люди, которые становятся бенефициарами фонда, имеют права по отношению к фонду, и как эти права можно защитить. Вот этот момент в некоторых законах прописан не очень четко. Также нет большого количества судебной практики, если мы сравниваем с трастами. Поэтому существуют определенные пробелы в регулировании.

Очень важный момент, про который обязательно нужно помнить –– нельзя оспорить создание фонда, но можно оспорить момент передачи активов в фонд. Нужно продумать, как структурировать активы, и как эти активы должны в фонд попасть: при учреждении, при последующем дарении учредителем в фонд (это возможно после учреждения) или в виде дивидендов, если фонд владеет акциями компаний (тут в разных юрисдикциях очень разные налоговые последствия). Вопрос передачи активов в фонд является первоочередным, и здесь нужно учитывать все риски. Кто может оспорить эту сделку? Как эту сделку нужно структурировать, чтобы было меньше оснований для того, чтобы оспорить? Это действительно очень важный момент. Когда клиент приходит с задачей учреждения частного фонда, нужно проанализировать структуру его активов и понять, как лучше их занести в фонд: через дочерние компании, сразу при учреждении –– потому что существуют разные налоговые последствия и разные риски оспаривания сделок.

Какой еще есть минус? В частных фондах, которые создаются в Европе, должен быть аудитор. Опять же из-за специфики структуры: нет акционеров, некому проверять, как работает совет фонда –– обязательно, даже если фонд не ведет никакой коммерческой сопутствующей деятельности, в фонде должен назначаться профессиональный независимый аудитор. Это дополнительные расходы.

Кроме того необходимо учитывать налоговые риски. В той же Австрии достаточно сложная система налогообложения. И там ставка налога будет зависеть от вида дохода. Например, дивиденды и займы –– это будут разные налоговые ставки. Здесь нужно продумать, помимо момента, когда лучше передавать актив в фонд, еще и юрисдикцию. Иногда актив лучше передать в австрийский фонд, а порой в лихтенштейнский.

Бенефициар фонда ≠ владелец (бенефициарный собственник)

Очень важно разобраться с определениями. По крайней мере, для банков, для аудиторов и для сервис-провайдеров бенефициар фонда и бенефициарный собственник это не одно и тоже. Это немного разные категории. Это напоминает ситуацию с резидентностью. Резидентность может быть в налоговом смысле, а может быть в смысле валютного законодательства. Если мы берем корпоративный уровень, то бенефициар (владелец) фонда это то лицо, которое прописано в дополнительных учредительных документах фонда и имеет право на получение дохода, хотя сложно определить, когда и какую долю дохода бенефициар может получить. Бенефициар фонда в налоговом смысле или в смысле валютного законодательства не всегда является бенефициарным собственником, потому что критерии могут не совпадать. У нас присутствует такая категория, когда мы не контролируем актив и не управляем фондом, но, являясь его бенефициаром, имеем право на получение дохода. То есть нужно смотреть, как бенефициарный собственник определяется в том законодательстве или в тех документах, которыми руководствуется банк или сервис-провайдер. Потому что бенефициары фонда не контролируют и не управляют, у них, по сути, нет даже доли владения, но есть право на получение дохода. Если этой категории (на право получения дохода) достаточно, для того чтобы признать нас бенефициарным собственников, то тогда у нас эти две категории совпадают. Это достаточно тонкий момент, и его нужно каждый раз анализировать и прорабатывать.

Права бенефициара фонда

Когда мы говорим о правах бенефициаров фонда, нужно четко понимать, что у бенефициаров есть два основных права:

- Право на получение дохода от фонда;

- Право на получение информации о деятельности фонда.

Бенефициары могут быть информированы о том, какие активы учредитель передал в их пользу, и как они управляются советом фонда. Но здесь тоже есть определенные исключения.

Во-первых, у право на получение дохода является пассивным, и оно вообще возникает у бенефициаров только в тот момент, когда они этот доход получают. Это значит, что бенефициары ничего от фонда требовать не могут, то есть они не могут пойти в суд и обязать совет фонда выплатить им доход.

Так как у нас нет акций, а есть только очень специфическое право на получение дохода от фонда, у нас в ряде юрисдикций нет правовой защиты. Если мы считаем, что совет фонда действует не в наших интересах, не выплачивает нам доход и злоупотребляет своими правами (они управляют not in good faith, это должно быть обязательно), то мы можем попытаться через суд их снять, но у этого тоже могут быть интересные последствия.

Право на получение информации может быть ограничено, и ряд законов допускает, что учредитель может прямо прописать в уставе, что бенефициары не имеют доступа к информации о деятельности фонда. Например, если учредитель доверяет совету фонда и считает, что бенефициару не следует «лезть» в вопросы управления, то право на ознакомление с информацией о деятельности фонда у бенефициара можно изъять. Однако, что это достаточно экстремальный шаг, и использовать это право нужно очень осторожно. Как правило, эта норма не императивная, а диспозитивная. Поэтому вы сами можете прописать в уставе, нужно ли ограничивать это право или нет.

Вопрос определения бенефициарных прав

В законодательстве государств, где можно учреждать частные фонды, по-разному определяются бенефициарные права. Иногда природа бенефициарных прав получает очень специфическую оценку, а сами бенефициары наделяются дополнительными правами для защиты. Например, если мы создаем частный фонд на Ангилье, то у бенефициаров есть право через суд требовать, чтобы фонд выплатил им доход. Но это скорее исключение. Там был очень интересный иск. Это была не защита личного права. Бенефициары подавали иск против совета фонда, делая акцент на том, что совет фонда не исполняет свое обязательство: не управляет активом для достижения той цели, которую поставил учредитель.

На Мальте законодатели пошли еще дальше. С их точки зрения, права бенефициара относятся к движимому имуществу. И вот если бенефициарные права отнесены к движимому имуществу, и у нас только одна очередь бенефициаров, то эти права можно будет наследовать или даже передавать. Хотя во всех остальных случаях, если мы возьмем другие страны, мы с правом быть бенефициаром фонда ничего сделать не сможем. Оно не передается, не попадает в наследственную массу, если с нами что-то случается. Эти права тесно связаны с личностью. Если не становится бенефициара, то они либо прекращаются, либо переходят к бенефициарам второй очереди. На Мальте несколько другое регулирование, так как право на получение дохода от фонда является движимым имуществом, которое есть у бенефициара.

По основной концепции частного фонда у них есть право только на получение дохода. Но опять же есть исключение. В Панаме закон допускает, что своим единогласным решением бенефициары могут поменять участников совета оффшорного фонда и назначить новых. Таким образом, это право есть не только у протектора, но у и бенефициаров. Это немного рискованный инструмент, потому что возникают вопросы: «Кто контролирует? Кто принимает решения? Из какой страны фонд контролируется?». Обычно место жительства бенефициаров не влияет на вопрос управления и контроля, но в Панаме может влиять, если учредитель предусмотрел, что у бенефициаров есть право менять членов совета фонда.

Для сравнения в Ангильи тоже есть такое право, но оно не самостоятельное и работает только через суд. То есть бенефициары тоже могут пойти в суд и, доказав, что совет фонда действует «not in good faith», поменять членов совета фонда. У этих прав есть очень интересное ограничение. Это такой институт, который называется «in terrorem» (латинский термин; означает «в страхе»). Институт, который перекочевал в корпоративное право из практики составления завещаний по английскому праву. In terrorem –– это оговорка, которая позволяет исключить лицо из круга наследников, если оно оспаривает волю наследодателя или действительность завещания. Если наследник идет на этот шаг и ему не удается ничего доказать, то, как правило, он лишается своего права на часть наследственного имущества или же получает какое-то символическое имущество, например, один пенни. В Великобритании в отношении завещания это работает, и такой же институт ввели в некоторых странах в отношении фонда. На самом деле, это очень «страшный» инструмент, и в некоторых государствах он имеет очень широкую сферу применения. Приведем два примера. Если мы возьмем закон, который есть на Багамах и в Ангильи, то там учредитель может предусмотреть, что если один из бенефициаров оспаривает либо учредительные документы оффшорного фонда, либо передачу активов в фонд, то на этом основании он может быть исключен из круга бенефициаров без права на последующее восстановление. Это не императивные нормы закона, но это то, что можно включить в договор, если так решит учредитель.

Сент-Китс и Невис и Антигуа пошли еще дальше. Если мы пойдем оспаривать решение совета фонда или протектора, то мы уже можем быть исключены из состава бенефициаров.

То есть мы еще больше ограничены в защите наших интересов. Если учредитель считает нужным, он может эти изменения внести. Но эта достаточно опасная опция. Такая концепция есть не везде, и лучше каждый раз проверять, есть ли такая возможность или нет.

Добавить комментарий