Законодательство Германии предусматривает возможность создания следующих организационно-правовых форм:

- общество с ограниченной ответственностью (GmbH),

- акционерное общество (AG),

- Европейское акционерное общество (S.E.),

- предпринимательское общество (UG haftungsbeschränkt),

- общество гражданского права (GbR),

- открытое торговое товарищество (OHG),

- коммандитное товарищество (KG),

- коммандитное товарищество с ограниченной ответственностью (GmbH & Co. KG),

- коммандитное товарищество на акциях (KGaA),

- зарегистрированное объединение (e.V.),

- индивидуальный предприниматель (Einzelunternehmer),

- частный фонд (Stiftung).

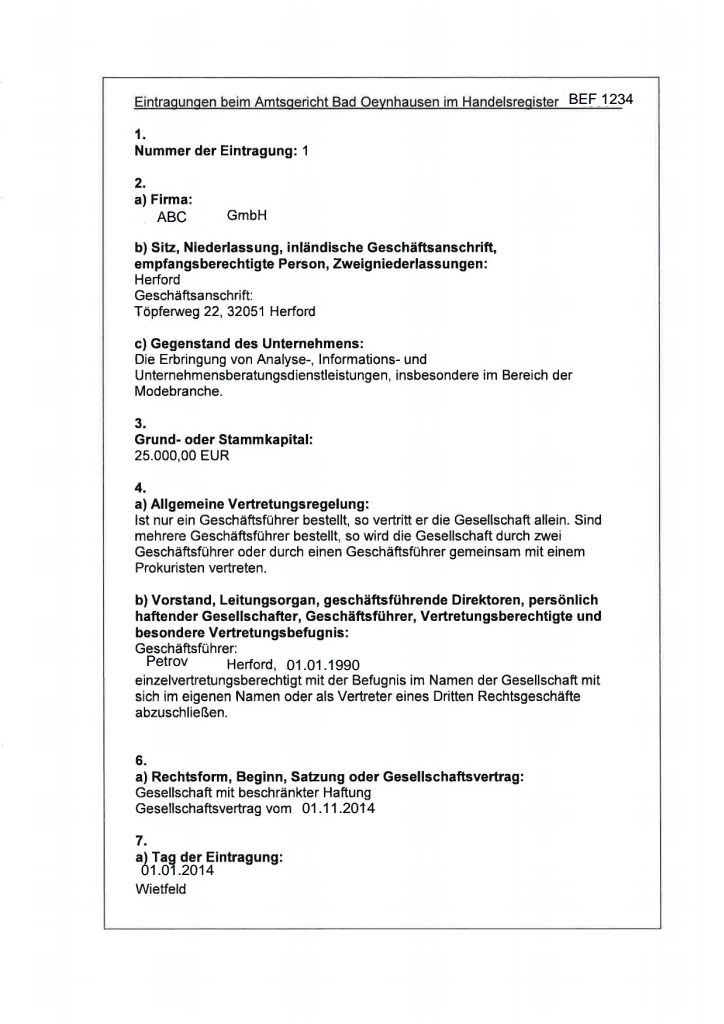

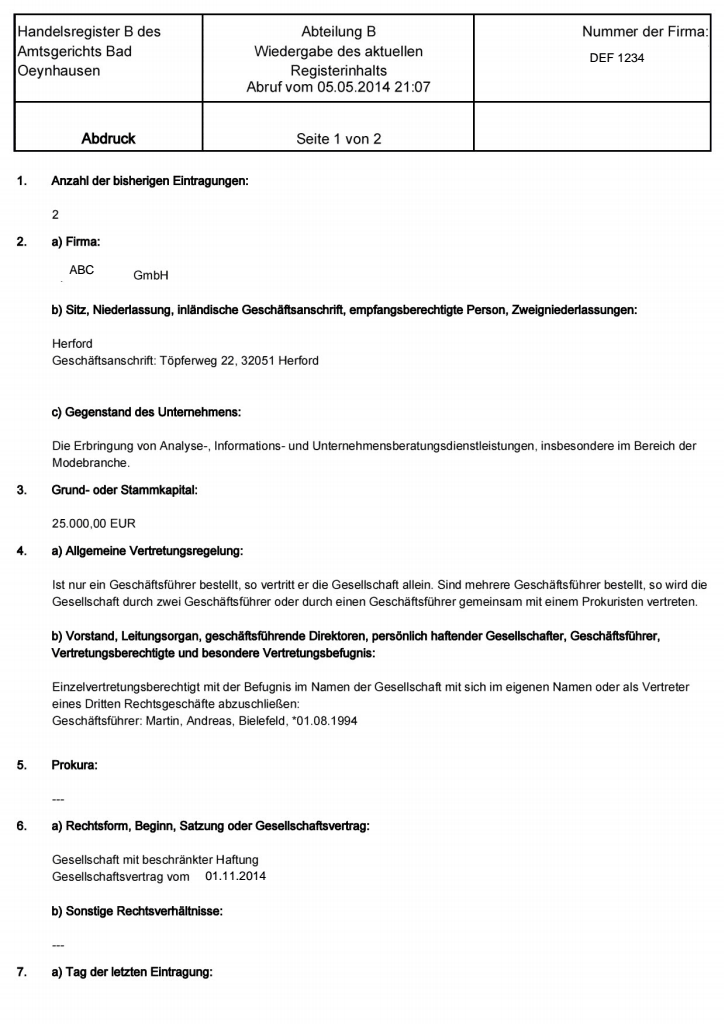

Наиболее популярной и распространённой формой является общество с ограниченной ответственностью (GmbH). GmbH регулируется Законом об обществах с ограниченной ответственностью (Gesetz betreffend die Gesellschaften mit beschränkter Haftung - GmbHG).

Название компании может указывать на вид деятельности компании (фактический вид деятельности), содержать имя одного или более акционеров или состоять только из придуманного названия. Также возможна комбинация этих элементов, в любом случае название должно быть индивидуальным.

Обязательным компонентом названия общества с ограниченной ответственностью является "Gesellschaft mit beschränkter Haftung" или аббревиатура "GmbH".

Название не должно быть идентичным.

Название компании не должно быть обманчивым.

Название может содержать географические названия, если компания связана с указанным регионом, например, это может быть ее штаб-квартира.

В названии недопустимы общие термины (AutoGmbH), а также собственные имена, если отсутствует учредитель либо директор с таким именем.

Для того чтобы зарегистрировать в Германии компанию с ограниченной ответственностью, необходимо пройти следующую процедуру:

1. Получить название компании в местной торгово-промышленной палате: предприниматели получают название компании в Берлинской торгово-промышленной палате.

2. Заверить учредительный договор и устав у нотариуса: стоимость услуги зависит от размера капитала.

3. Открыть счет в банке: GmbH обязаны оплатить лишь 25% первоначального капитала до регистрации.

4. Нотариус подает учредительный договор в местную ТПП: заявитель обязан подать в ТПП в электронном виде:

- учредительный договор, заверенный у нотариуса;

- акт назначения директоров, если это не включено в учредительный договор; (c) список акционеров компании; и

- подтверждение того, что минимальный капитал оплачен. Торговый реестр публикует факт регистрации на центральной электронной платформе и уведомляет местную ТПП и налоговые органы о появлении новой компании.

5. Уведомить местное управление бизнеса: некоторые бизнеса (например, рестораны, брокеры) обязаны получить разрешение на торговлю (Gewerbeerlaubnis). При этом разрешение необязательно предъявлять при регистрации GmbH в торговом реестре. Если такое разрешение не требуется, новая компания должна просто уведомить местное торговое управление, которые выдает такие лицензии. Это уведомление охватывает процедуру регистрации в центральном управлении статистики, ТПП, управление трудовыми ресурсами, социальной защиты и медицинского страхования.

6. Встать на учет в профессиональной ассоциации по виду деятельности: профессиональные ассоциации обладают профессиональным страхованием от несчастных случаев. Встать на учет требуется в течение недели после создания компании (после заверения учредительного договора у нотариуса).

7. Уведомить местное управление трудовых ресурсов о создании компании: уведомление может быть письменным и/или по телефону. Управление выдает 8-значный номер, который необходимо сообщить управлению социальной защиты.

8. Поставить на учет сотрудников в целях медицинского и социального страхования: Управление социальной защиты и медицинского страхования уведомляет местное управление трудовых ресурсов и страховую компанию (Deutsche Rentenversicherung Bund). Компетентное управление социальной защиты взимает плату за страхование.

9. Выслать документы в налоговые органы по почте: на учет необходимо встать в течение месяца после открытия бизнеса и не позже, чем через месяц после заверения учредительного договора. После того как налоговая служба уведомлена о деятельности компании торговым управлением, налоговая служба направляет компании анкету о деятельности компании.

Срок регистрации новой компании составляет 1 неделю.

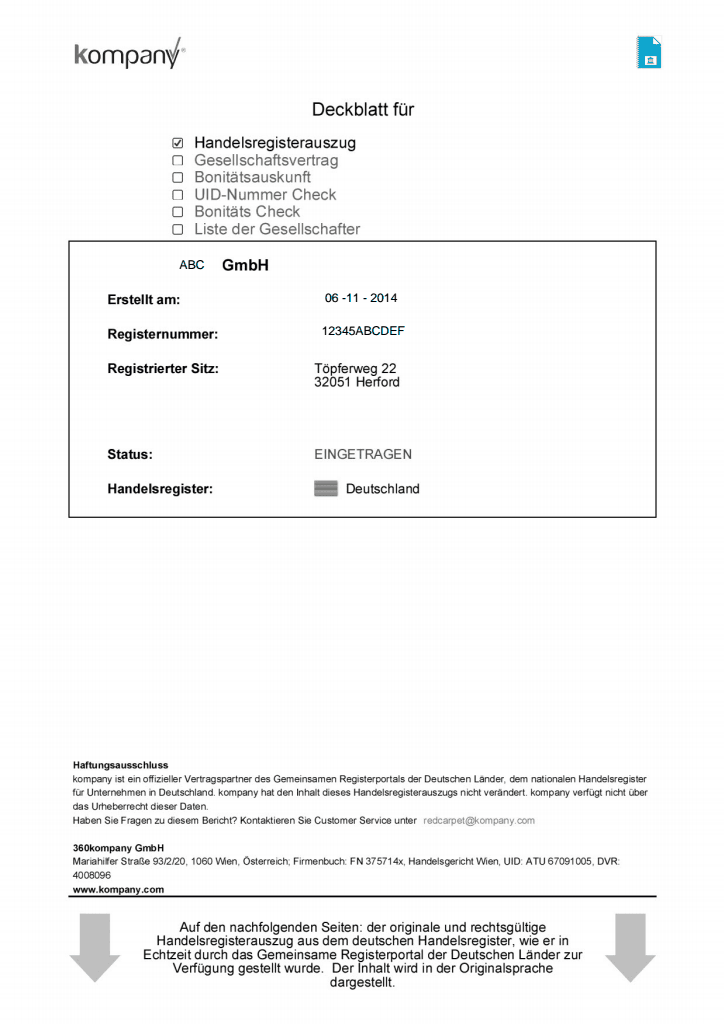

Немецкие GmbH обязаны иметь зарегистрированный офис в Германии (как это предусмотрено учредительным договором). Местоположение зарегистрированного офиса может отличаться от места ведения бизнеса, управления и администрирования компании.

В отличие от зарегистрированного офиса место управления или администрирования GmbH может быть расположено за пределами Германии (по меньшей мере в другой стране ЕС или в США), касательно других стран, это зависит от их корпоративного законодательства.

Обязательных требований к наличию и виду печати компании не существует.

Редомицилирование компаний в Германию или из Германии не разрешается.

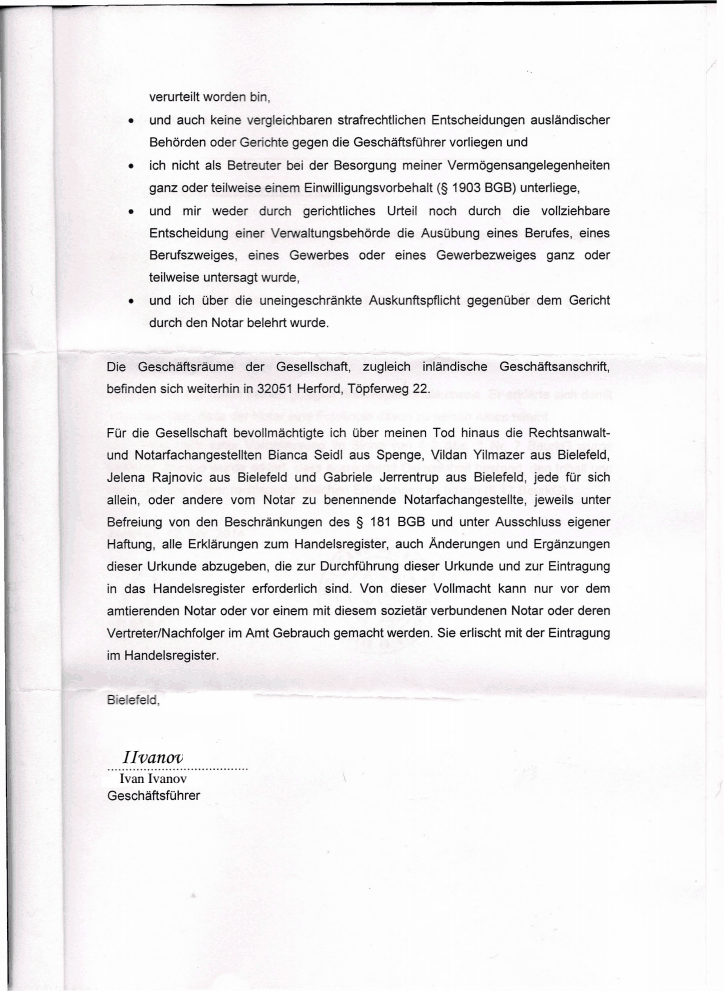

Немецкое общество с ограниченной ответственностью действует через одного или более управляющих директоров (Geschäftsführer) в качестве ее юридических представителей. Управляющие могут, но не обязаны быть акционерами компании. Любое дееспособное физическое лицо может быть назначено управляющим. Нерезиденты Германии также могут быть назначены управляющими, однако власти иногда требуют, чтобы иностранные директора могли свободно приезжать в Германию в любое время.

Назначение на должность осуществляется посредством резолюции, принятой простым большинством компетентного органа – как правило, это собрание акционеров. Управляющий может быть снят с должности в любое время (также резолюцией, принятой простым большинством). Назначение и снятие управляющих вступает в силу сразу после принятия резолюции (или в день, указанный в резолюции). Такая резолюция регистрируется в торговом реестре, то есть информация о директорах находится в открытом доступе.

Компании, зарегистрированные в Германии, не обязаны назначать секретаря компании. При этом секретарь рекомендуется. К резидентности требований нет, но он обязан вести переписку на немецком языке.

Требований по минимальному или максимальному количеству нет. Возможно создание LLC с одним акционером, которые могут быть резидентами и нерезидентами, физическими и юридическими лицами, а также товариществами или обществами гражданского права.

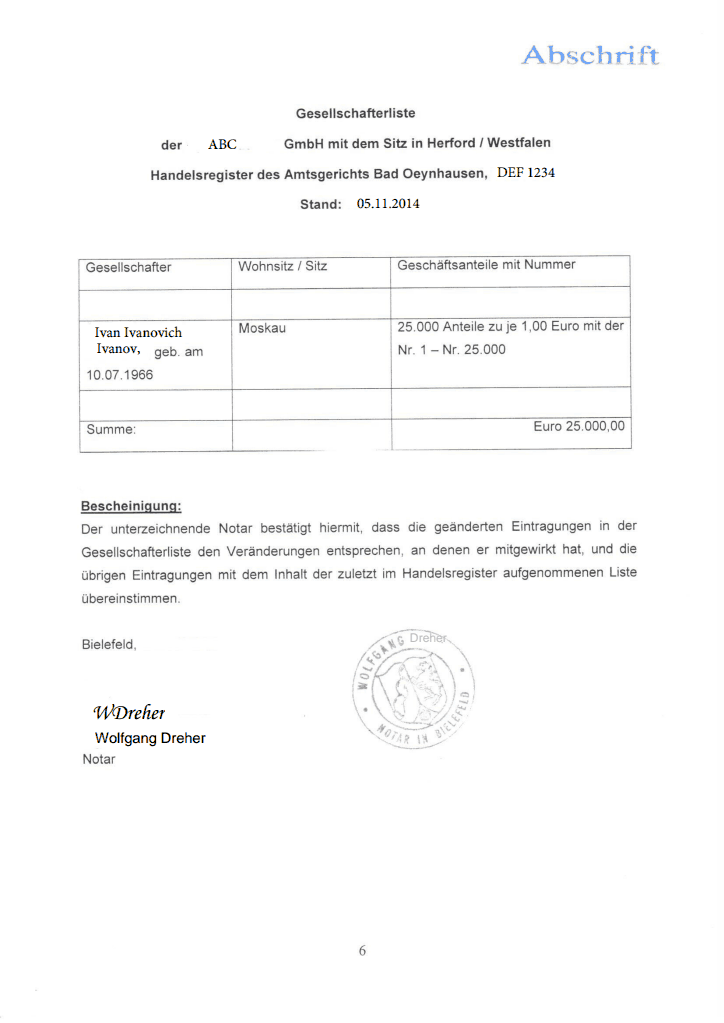

Информация об акционерах хранится в открытом реестре.

Ежегодное собрание является высшим органом управления компанией с ограниченной ответственностью. Акционеры имеют права и обязательства в соответствии с учредительным договором компании и немецким законодательством. Как правило, это назначение и освобождение от должности управляющих, формальное одобрение действий управляющих, принятие ежегодной финансовой отчетности и распределение прибыли, а также контроль за управлением. Некоторые права и обязанности сохраняются за собранием, включая внесение поправок в учредительный договор, требование дополнительных взносов, меры, связанные с капиталом, роспуск компании, некоторые меры, ведущие к созданию корпорации, и меры по реструктуризации.

В Германии с 27 декабря 2017 года заработал Реестр транспарентности (Transparency Register), в который компании обязаны подавать данные о своих бенефициарных владельцах. Доступ к данному Реестру предоставляется в разном объёме различным инспектирующим органам и лицам (исчерпывающего перечня нет; включает государственные органы, лица, имеющие подтверждённый законом интерес).

Минимальный размер уставного капитала немецкой компании с ограниченной ответственностью составляет 25.000 EUR.

Акционерный капитал может быть обеспечен акционерами в виде взносов различных размеров. Минимальный размер взноса должен составлять 1 EUR. Взносы можно оплатить наличными или в натуральном виде. Требуется оплатить как минимум ¼ каждого взноса. Декларацию о создании компании можно подавать в Торговый реестр только в том случае, если общая сумма оплаченного капитала составляет половину минимального размера уставного капитала, т.е. 12.500 EUR.

На практике оплата капитала наличными осуществляется через открытие банковского счета на компанию, который находится в свободном распоряжении компании. Для регистрации в Торговом реестре управляющий должен подтвердить, что взнос находится в его распоряжении.

В случае увеличения или уменьшения акционерного капитала компании требуется нотариальное заверение и регистрация в Торговом реестре.

Сколько стоит зарегистрировать компанию в Германии?

Стоимость регистрации компании в Германии варьируется в зависимости от типа регистрируемой компании и услуг, которые вам требуются. Стоимость регистрации самого распространенного типа фирмы в Германии - общества с ограниченной ответственностью (Gesellschaft mit beschränkter Haftung, или GmbH) - составляет EUR 5 800. В эту сумму входит оплата услуг нотариуса, юридических услуг и государственных пошлин, а также секретарские услуги и аренда юридического адреса на год. Общая стоимость может изменятся в зависимости от сложности вашей ситуации и конкретных услуг, которые вам необходимы.

Сколько времени требуется для создания компании в Германии?

Срок создания новой компании в Бельгии от подачи заявления на регистрацию до получения комплекта документов составляет 7 дней.

Является ли Германия оффшором?

Германия не считается оффшорной юрисдикцией. Страна имеет устоявшуюся бизнес-среду и относительно высокую налоговую ставку, поэтому она не классифицируется как оффшор.

Какие налоги на бизнес в Германии?

В Германии компании облагаются корпоративным налогом, который также известен как "Körperschaftsteuer" на немецком языке. В настоящее время ставка корпоративного налога в Германии составляет 15% для налогооблагаемой прибыли до 1 млн евро и 25% для налогооблагаемой прибыли свыше 1 млн евро. Помимо корпоративного налога, компании в Германии облагаются и другими налогами, такими как налог на добавленную стоимость (НДС), торговый налог (Gewerbesteuer) и налог на заработную плату (Lohnsteuer). Ставка НДС в Германии в настоящее время составляет 19%, а ставка торгового налога может варьироваться в зависимости от муниципалитета, в котором находится компания. Налог на заработную плату взимается с работодателя и рассчитывается на основе зарплаты работника.

Можно ли открыть компанию в Германии иностранцу?

Да, нерезидент может открыть компанию в Германии. В немецком законодательстве нет обязательного условия, чтобы владелец фирмы или сама компания были резидентами Германии. Однако необходимо выполнить определенные требования, такие как наличие зарегистрированного адреса в Германии, назначение законного представителя в Германии и предоставление соответствующих документов (удостоверение личности и подтверждение места жительства) для представителей юридического лица. Кроме того, фирма должна соблюдать все немецкие правовые и налоговые нормы.