Законом о компаниях Финляндии предусмотрено несколько различных форм для занятия коммерческой деятельностью. В целом, процедура учреждения компании в Финляндии и организационно-правовые формы компаний схожи с таковыми в любой другой европейской стране. Предприниматель, будь то гражданин Финляндии или иностранец, может выбирать между частным предпринимателем, товариществом с неограниченной или неограниченной ответственностью, компанией с ограниченной ответственностью (акционерным обществом) и кооперативами; любая из этих форм требует регистрации в Торговом реестре, который содержит официальную информацию о компаниях во всей Финляндии. Информация Торгового реестра о физических и юридических лицах является открытой. Большинство бизнесов регистрируется в качестве компаний с ограниченной ответственностью или частных торговцев.

В качестве частного предпринимателя в Финляндии может зарегистрироваться лицо, имеющее постоянное место жительства в Европейском экономическом пространстве. Лицам, не имеющим постоянного места жительства в Европейском экономическом пространстве, для этого требуется сначала получить разрешение Патентно-регистрационного управления. Решающим фактором является постоянное место жительства лица.

Законом не выдвигается каких-либо требований касательно минимального капитала и аудита счетов частного предпринимателя.

Частному предпринимателю не требуется составлять отдельный устав при создании бизнеса.

Как правило, весь доход частного предпринимателя является налогооблагаемым. Вычитаются затраты на получение и воспроизведение дохода.

Для учреждения полного партнерства в Финляндии требуется не менее двух партнеров (учредителей). По крайней мере, один из партнеров полного партнерства должен иметь постоянное место жительства, или, если этот учредитель является юр. лицом – юридический адрес в Европейском экономическом пространстве. Если ни один из партнеров полного партнерства не имеет постоянного места жительства или юридического адреса в Европейском экономическом пространстве, для каждого из партнеров требуется разрешение Патентно-регистрационного управления. Никаких денежных вложений от партнеров полного партнерства не требуется, достаточно трудового вклада. Полное партнерство должно иметь представителя с постоянным местом жительства в Финляндии. Информация о представителе вносится в Торговый реестр.

В некоторых случаях партнерство обязано назначать аудитора.

Учредителем партнерства не может быть неправоспособное лицо, банкрот или лицо, которому запрещено заниматься бизнесом.

Прибыли партнерства делятся между компаньонами в соответствии с договором о партнерство и облагаются налогом как личный доход партнеров.

Для учреждения такого партнерства требуется не менее двух партнеров (учредителей).

По крайней мере, один из тех партнеров ограниченного партнерства, которые являются партнерами полного партнерства, должен иметь постоянное место жительства, или, если этот учредитель является юридическим лицом – юридический адрес в Европейском экономическом пространстве. В противном случае для каждого из партнеров, которые являются партнерами полного партнерства, требуется разрешение Патентно-регистрационного управления. Негласный партнер партнерства означает, что такой партнер несет ответственность лишь в пределах своего вклада, и не вправе осуществлять собственных решений в управлении компанией. В отличие от полного партнерства, где достаточно трудового вклада, от негласного партнера ограниченного партнерства требуется капитальное вложение в партнерство. Ограниченное партнерство должно иметь представителя с постоянным местом жительства в Финляндии. Информация о представителе вносится в Торговый реестр.

Прибыли партнерства делятся между партнерами в соответствии с договором о партнерстве и облагаются налогом как личный доход партнеров. Доля негласного партнера от дохода соответствует проценту, выплачиваемому по его вложению.

В ограниченном партнерстве негласный партнер первым получает долю дохода от его вложения и не участвует в покрытии расходов.

В соответствии с новым финским Законом о компаниях с ограниченной ответственностью (вступил в силу 1 сентября 2006 года) в такой компании нет учредителей, но есть акционеры (должен быть, по крайней мере, один).

Новый Закон о компаниях Финляндии не устанавливает никаких ограничений в отношении места жительства или юридического адреса акционеров (даже в случае компании с одним акционером). Акционеры, соответственно, могут иметь место жительства или юридический адрес и вне Европейского экономического пространства.

В случае компании с одним акционером, этот акционер является единственным членом Совета директоров; в данной ситуации Совет директоров должен иметь, по крайней мере, одного заместителя члена Совета директоров.

Компания с ограниченной ответственностью должна иметь представителя с постоянным местом жительства в Финляндии. Информация о представителе вносится в Торговый реестр.

Компания в Финляндии может быть частной (закрытой) и публичной открытой. Частная компания с ограниченной ответственностью должна иметь акционерный капитал в размере не менее 2 500 EUR; публичная компания – не менее 80 000 EUR.

Для такого вида компаний в Финляндии установлена пропорциональная налоговая ставка в размере 24,5%.

Для учреждения кооператива в Финляндии требуется не менее 3 учредителей. Учредителями могут быть физлица, корпорации или фонды или другие юр. лица. Учредитель должен быть членом кооператива. Учредителем не может быть недееспособное лицо или банкрот.

Цель кооператива – оказание услуг членам кооператива, а не создание прибыли. Компенсация за капитал, вложенный в кооператив, выплачивается из прибыли лишь в ограниченном размере.

При учреждении кооператива постоянное место жительства или юридический адрес учредителей не является решающим фактором. Таким образом, учредители могут иметь постоянное место жительства или юридический адрес и вне Европейского экономического пространства.

Кооператив должен иметь представителя с постоянным местом жительства в Финляндии. Информация о представителе вносится в Торговый реестр.

Доля участия определяется учредителями и отражается в правилах. Доли участия должны быть равными. Доли участия образуют капитал кооператива.

Для кооперативов в Финляндии установлена пропорциональная налоговая ставка в размере 24,5%.

Иностранной компании или фонду для занятия предпринимательской деятельностью в Финляндии не требуется самостоятельной дочерней компании – достаточно создать филиал.

Филиалом иностранной компании или фонда называется часть компании или фонда, которая на постоянной основе занимается предпринимательской деятельностью в Финляндии от имени компании или фонда, и имеет постоянное представительство, из которого и осуществляется эта деятельность.

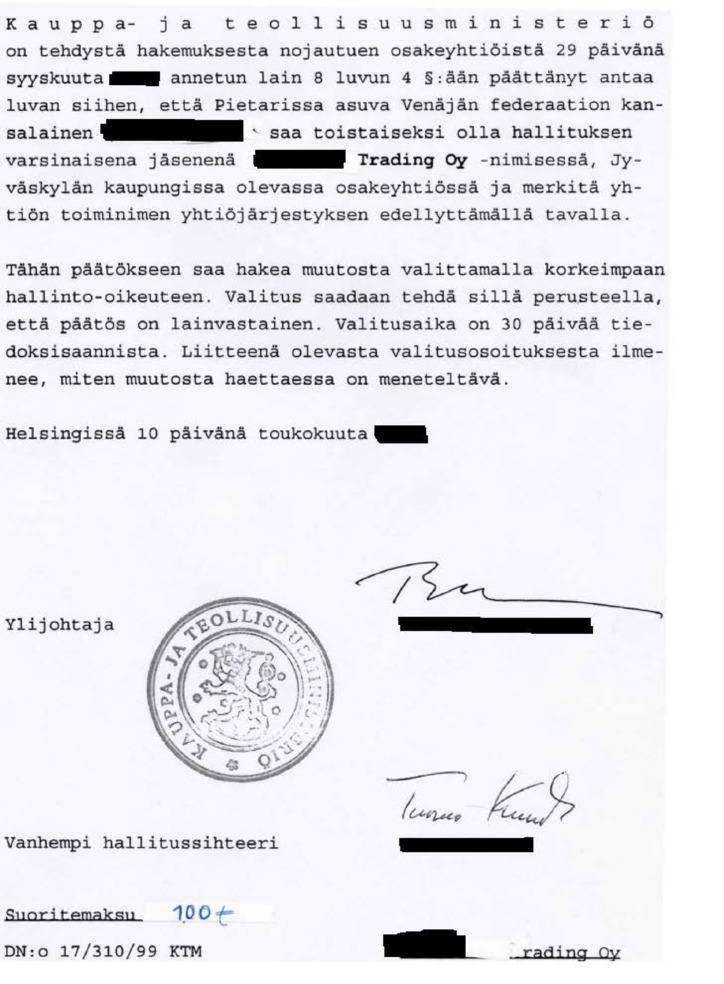

Нерезидентной компании или фонду, которые имеют юридический адрес вне Европейского экономического пространства, для создания филиала в Финляндии необходимо получить разрешение Патентно-регистрационного управления.

Заявление на получение разрешения подается в Патентно-регистрационное управление.

Филиал должен иметь представителя с постоянным местом жительства в Финляндии. Представителем не может быть неправоспособное лицо или банкрот. Информация о представителе предоставляется в Торговый реестр.

Вопрос о постоянном представительстве рассматривается отдельно - для налоговых целей. Как правило, считается, что компания имеет постоянное представительство, если она занимается предпринимательской деятельностью, подпадающей под действие Закона о налоге на прибыль коммерческих предприятий, и имеет для этого определенное место (местонахождение). Если такая деятельность осуществляется на регулярной основе (т. е. может быть при этом непостоянной и прерываться на какое-то время), это означает, что у компании должен быть персонал для осуществления хозяйственных операций.

Прибыль от постоянного представительства подлежит налогообложению в Финляндии в соответствии с финским налоговым законодательством (постоянным представительством может считаться место осуществления хозяйственных операций как то: филиал, офис, промышленное предприятие, мастерская, розничная торговая точка или другая постоянная точку покупки или продажи).

Закон обязывает постоянное представительство вести бухгалтерию. Затраты постоянного представительства вычитаются из прибыли. Также вычитаются затраты по руководству и управлению компанией, независимо от того, где они были понесены.

В целом, с точки зрения налогообложения Финляндии, постоянное представительство иностранной фирмы рассматривается как финская компания с ограниченной ответственностью. Доход от постоянного представительства подлежит налогообложению по пропорциональной ставке в размере 24,5%. Вся прибыль компании в целом подлежит налогообложению в месте нахождения главной конторы компании. Двойное налогообложение в стране нахождения главной конторы компании избегается путем кредитования компании полностью за налоги, заплаченные в Финляндии.

Филиал не является самостоятельным юр. лицом. Аудиторы выбираются в зависимости от типа офиса иностранной компании с учетом соответствующих законодательных норм. Обязанность проведения аудиторской проверки установлена Законом об аудите. На практике аудиторы филиала, как правило, выбираются представителями компании в Финляндии.

Существуют два пути открытия финской компании:

- сразу на иностранных акционеров, т. е. на нерезидентов Европейского экономического пространства; в этом случае обязательно требуется резидент - член правления (владение акциями не обязательно); или

- на акционеров – резидентов Европейского экономического пространства с последующей продажей всего пакета акций иностранцам – нерезидентам Европейской экономической зоны.

В случае открытия фирмы сразу на акционеров-нерезидентов процедура регистрации состоит из следующих этапов (более подробная информация по каждому этапу дана в подразделах ниже):

- выбор названия компании;

- подготовка письменного Меморандума (представляет собой аналог Учредительного договора в праве РФ) и Устава, который может составлять часть или прилагаться к Меморандуму; подписка на акции осуществляется при подписании Меморандума; минимальный срок – 1 рабочий день;

- обращение в Торговый реестр для регистрации (находящийся в ведении Патентно-регистрационного управления) и уведомление налоговой администрации;

- когда регистрационная форма зарегистрирована Патентно-регистрационным управлением, компания получает идентификационный номер и заверенный Патентно-регистрационны управлением Устав;

- открытие банковского счета компании и оплата акционерного капитала наличными или банковским переводом на счет компании в финском банке или филиале иностранного кредитного учреждения или на корреспондирующий счет за рубежом;

- оплата акционерами налога на собственность в размере 2% от уставного капитала. Банк выдаст документ, подтверждающий оплату уставного капитала и уплату налога;

- банковский документ об оплате уставного капитала и уплате налога предоставляется в местное налоговое ведомство, налоговое ведомство ставит печать. Об этом уведомляется региональное Патентно-регистрационное управление (Магистрат), и с этого момента компания считается зарегистрированной.

Компания должна подать документы для регистрации не позднее 3х месяцев после подписания Меморандума, в противном случае Меморандум утрачивает силу.

Если воспользоваться услугами агента для ускорения подготовки регистрационных документов, подготовка документов займет около трех недель.

Срок непосредственной регистрации компании в Патентно-регистрационном управлении Финляндии составляет 6 рабочих дней. Срок пересылки документов, подтверждающих открытие компании – до 4 дней. Плата за регистрацию составляет 350 EUR и 75 EUR за каждое дополнительное имя компании (если о таковом заявлено).

Патентно-регистрационное управление принимает документы и формы, необходимые для регистрации, на финском или шведском языке. Предпочтительно подавать документы на финском языке, поскольку шведский является употребительным лишь в нескольких областях, включая Хельсинки.

Название компании должно отражать деятельность будущей фирмы и быть отличным от названий ранее зарегистрированных компаний.

Предложенное название компании рассматривается после того, как компания обратилась за регистрацией в Торговый регистр. В соответствии с Законом о названиях компаний название открываемого бизнеса должно быть оригинальным и отличительным, таким, чтобы его нельзя было перепутать с названием другой фирмы или торговой маркой, которые были зарегистрированы ранее. При оценке, подходит название для регистрации или нет, принимается во внимание написание, произношение и род деятельности компании, т. е. в основе оценки - смысловой, а не формальный подход.

В названии компании не может использоваться что-либо, что может восприниматься как фамилия другого человека или профессиональное наименование или название охраняемого литературного или художественного произведения, если только предварительно не получено на то разрешения. Охраняемые государственные или международные аббревиатурные названий также не могут использоваться как часть названия компании без предварительно полученного на то разрешения. Название компании не должно противоречить практике или общественной традиции или вводить в заблуждение.

Название компании должно содержать указание на организационно-правовую форму компании: финское слово "osakeyhtiö", шведское слово "aktiebolag" или их соответствующие аббревиатуры "oy" и "ab".

Пути, который позволил бы полностью увериться еще до регистрации, что название может быть зарегистрировано, не существует. Однако есть возможность доступа к базе данных зарегистрированных и заявленных к регистрации названий на сайте информационной службы Патентно-регистрационного управления или через Систему информации о коммерческих предприятиях. Для проверки названия (его отсутствия) в базах данных требуется не более 1 рабочего дня.

В Форме Y1 (заявлении на регистрацию) можно указать еще два названия компании – в дополнение к названию, заявленному для регистрации. Если заявленное для регистрации название будет сочтено неприемлемым для регистрации, будут рассмотрены альтернативные названия – в порядке предпочтения, т. е. в том порядке, в каком они указаны.

Компания с ограниченной ответственностью может использовать своё название на двух или более языках. В этом случае каждое обозначение названия компании на другом языке должно быть упомянуто в Уставе компании. Плата за регистрацию дополнительного названия - 75 EUR.

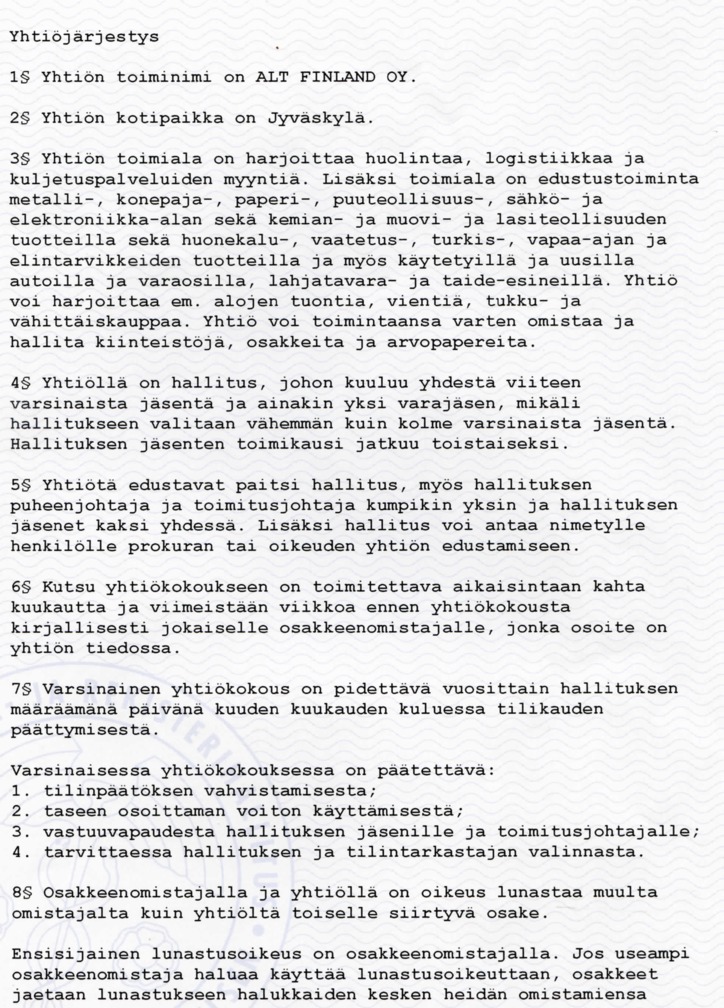

Меморандум представляет собой аналог Учредительного договора в российском праве и всегда должен содержать:

- дату подписания;

- имена всех акционеров и информацию об акциях, на которые те подписались;

- сумму, уплачиваемую компании за каждую акцию (цену подписки);

- срок, в который акции должны быть оплачены;

- имена рядовых членов Совета директоров;

- имена аудиторов (если требуются).

Меморандум должен быть подписан всеми акционерами. При подписании Меморандума осуществляется подписка на акции. Меморандум подается в Патентно-регистрационное управление в оригинале.

Управляющих члены и аудиторы компании принимают на себя полномочия с момента подписания Меморандума, с этого же момента, соответственно, исчисляется срок их полномочий.

Устав прилагается к Меморандуму или составляет его часть (включается в Меморандум).

Отчетный период устанавливается в Меморандуме или Уставе компании.

Благодаря новому Закону о компаниях, Устав компании может быть достаточно коротким.

В Уставе компании всегда должны быть упомянуты:

- название компании;

- муниципальный округ местонахождения компании в Финляндии;

- род деятельности компании.

Род деятельности фирмы должен быть изложен таким образом, чтобы было ясно, чем собирается заниматься компания, что представляет собой её будущая деятельность, например: ремонт и обслуживание автомобилей и торговля автомобилями. Род деятельности должен быть изложен достоверно, т. е. включать все области деятельности бизнеса. Однако описание не должно быть слишком детальным, так как это может усложнить процесс регистрации названия. В конечном счете, охрана названия компании определяется фактической областью деятельности будущего бизнеса.

Если компания с ограниченной ответственностью использует название на двух или более языках, каждое обозначение названия фирмы должно быть упомянуто в Уставе.

После того, как учредителю (агенту) предоставлена перечисленная информация, Меморандум и Устав могут быть составлены в течение одного рабочего дня.

Банковский счет компании в Финляндии должен быть открыт в местном банке или филиале иностранного кредитного учреждения, и акционерный капитал бизнеса должен быть оплачен наличными или переведен на счет компании или на корреспондирующий счет за рубежом до завершения процесса открытия компании. Платежи со счета будут возможны только после окончательной регистрации компании, т. е. после уведомления местного налогового ведомства и представителя Управления в местном Магистрате об оплате акционерного капитала и уплате акционерами налога на имущество.

Лицо, наделенное правом подписи и уполномоченное на открытие счета компании, должно лично явиться в банк и представить протокол или выписку из протокола собрания Совета директоров, на котором было принято решение о заведении счета и наделении определенных лиц правами по использованию счета, а также о необходимых услугах (электронный перевод средств, Интернет-услуги, дебетовая карта и т.п.). Право лица, открывающего счет, на открытие счета также должно быть удостоверено от имени компании или должно быть упомянуто в протоколе или выдержке из него. Личность лица должна быть подтверждена паспортом.

Банк, по своему усмотрению, может потребовать предоставить рекомендацию в отношении держателя счета от корреспондентского банка или другого банка, который представляется ему надежным. По закону банки обязаны требовать от клиента предоставления заявления с обозначением типа операций, цели открытия счета, вида и объема предполагаемых платежей и т. п. При необходимости банк может потребовать заявления о происхождении денег, вносимых на счет клиента.

Не обязательно, чтобы акционерный капитал был поделен на несколько акций. Достаточно одной акции. При подписании Меморандума акционер подписывается на число акций, означенных в Меморандуме. Подписка не может быть отменена после того, как все акции распределены, если только не была достигнута иная договоренность.

К моменту окончательной регистрации компании сумма, подлежащая оплате за акции, должна быть в распоряжении и под контролем компании.

Суммы, оплаченные наличными, должны быть переведены на счет компании в Финляндии или филиале иностранного кредитного учреждения, который имеет право принимать деньги на депозит, или на корреспондирующий счет, расположенный за рубежом. Документ, подтверждающий оплату акций, например, выписка с банковского счета или соответствующий ваучер, выданный финансовым учреждением, должен быть предоставлен в Налоговое ведомство или представителю Патентно-регистрационного управления (в соответствующий отдел Магистрата) для окончательной регистрации компании.

Если в соответствии с положениями закона или устава компании компания обязана назначить аудитора, или если полная цена подписки на акции внесена не наличными, а иными активами (в виде натурального взноса), достаточно, чтобы стоимость активов была подтверждена аудитором, признанным центральной или региональной Торговой палатой.

В Финляндии для регистрации компании с ограниченной ответственностью необходимо подать Форму Y1 не позднее 3 месяцев после подписания Меморандума, иначе Меморандум теряет силу, а также заполнить приложение по форме 1. Форма Y1 и приложение подаются в оригинале.

Следующие документы должны быть приложены к Форме Y1:

- Меморандум в оригинале;

- Устав (в виде части Меморандума или в качестве приложения;

- протокол собрания Совета директоров (например, с решением о дополнительных названиях компании и т.п.);

- подтверждение оплаты регистрационного сбора в размере 350 EUR;

- Приложение по форме 1.

Иностранным физическим и юридическим лицам также необходимо представить:

- физическому лицу: паспорт или заменяющий его документ, удостоверяющий личность, или электронную копию документа;

- юридическому лицу, являющемуся держателем акций: выписку из реестра страны регистрации c заверенным нотариусом переводом на финский язык.

Обязанность подачи заявления на регистрацию лежит на членах Совета Директоров. Заявление (Форма Y1) должно быть подписано лицом, ответственным за подачу заявления или кем-либо уполномоченным, например, агентом / представителем. В этом случае к заявлению должна быть приложена доверенность в оригинале.

В течение шести рабочих дней после подачи всех перечисленных документов Патентно-регистрационное управление рассмотрит вопрос о регистрации, и компания будет внесена в Реестр, что, однако не означает окончательной регистрации компании.

Компания получит идентификационный номер и копию заверенного Патентно-регистрационным управлением Устава, что необходимо для открытия счета.

У каждой финской фирмы должен быть представитель, уполномоченный получать уведомления от имени компании. Представитель должен иметь постоянное место жительства в Финляндии, информация о нем вносится в Торговый реестр. Компании, однако, не требуется представитель, если член или заместитель члена Совета директоров или Управляющий директор, или лицо, наделенное компанией правом подписи от имени компании, или доверенное лицо компании имеет постоянное место жительства в Европейском экономическом пространстве, и информация о нем внесена в Торговый реестр.

Для занятия некоторыми видами деятельности в Финляндии требуется лицензия, в частности:

- кредитные учреждения, выдача денежных ссуд под залог, оказание компанией услуг по инвестированию, хранению ценных бумаг, принадлежащих взаимному фонду или хранению финансовых активов или другие ценностей (лицензирование осуществляется Службой финансового надзора);

- посредничество в страховом деле;

- страховое агентство;

- производство, импорт, экспорт, оптовая торговля, продажа по специальным ценам алкогольных напитков;

- производство, импорт, распространение и продажа лекарственных препаратов;

- производство и импорт продукции из ценных металлов;

- торговля зерном;

- коммерческие авиалинии;

- сбор долгов третьих лиц.

Законом допускается редомицилирование в Финляндии и из Финляндии в пределах Европейского союза.

Финским законодательством не выдвигается каких-либо требований или ограничений в отношении печати.

Обычно компании с ограниченной ответственностью прекращают деятельность путем ликвидации. Для этого компания должна обратиться в Патентно-регистрационное управление с заявлением о закрытии компании.

Компания может быть закрыта, т. е. ликвидирована путем:

- ликвидации по решению общего собрания;

- объединения;

- разъединения;

- банкротства;

- ликвидации по решению Патентно-регистрационного управления.

Ликвидация по решению общего собрания. Процедура ликвидации компании начинается с принятия Общим собранием решения о ликвидации компании.

Процедура ликвидации бизнеса регулируется положениями Главы 20 Закона о компаниях с ограниченной ответственностью.

Ликвидация компании по решению Патентно-регистрационного управления. Регистрирующий орган, т. е. Патентно-регистрационное управление, может предписать ликвидацию компании или исключение ее из реестра (Раздел 4 Главы 20 Закона о компаниях с ограниченной ответственностью). Процедура может быть начата по заявлению компании или по инициативе Патентно-регистрационного управления (Раздел 6 Главы 20 Закона о компаниях с ограниченной ответственностью).

В отношении компании может быть принято решение о ликвидации по следующим основаниям:

- компания не имеет зарегистрированного и компетентного Совета директоров;

- компания не имеет зарегистрированного представителя;

- несмотря на приглашение регистрирующего органа, компания не предоставила финансовых отчетов в течение года после окончания отчетного периода; или

- компания объявлена банкротом, но конкурсное производство прекращено за недостатком средств компании.

Приказ о ликвидации подлежит оформлению за исключением случаев, когда до его оформления будет доказано, что основания для ликвидации более не существует.

Заявление на ликвидацию или подается Советом директоров, членом Совета директоров или Управляющим директором, аудитором, акционером, кредитором или кем бы то ни было, чьи права могут зависеть от соответствующей регистрации или принудительной ликвидации компании.

Если компания прекращает деятельность на определенный или неопределенный период, компания должна сообщить об этом в Торговый реестр. Информация о временном прекращении деятельности компании доводится до сведения налогового ведомства путем направления уведомления по соответствующей форме. Информация о временном прекращает деятельности будет внесена в Систему информации о коммерческих предприятиях.

В случае последующего решения о возобновлении деятельности компании, решение об этом доводится до сведения Налогового ведомства безотлагательно путем направления уведомления по определенной форме.

Компания с ограниченной ответственностью должна иметь Управляющего директора, если это установлено Уставом. По Закону о компаниях фирма в Финляндии обязательно должна иметь Управляющего директора, если её акционерный капитал не менее 80 000 EUR.

Управляющий директор обычно назначается Советом директоров. Перед назначением управляющий директор и его заместитель дают письменное согласие на назначение на должность. Это согласие оформляется в качестве отдельного документа и прикладывается к заявлению на регистрацию компании. Согласие должно быть подписано, на нем должна стоять дата.

Директором может быть лишь физлицо, которое может быть как резидентом, так и нерезидентом Европейского экономического пространства.

При наличии более одного рядового члена в Совете директоров, председатель избирается. Заместитель члена Совета директоров избирается в случае, если в Совет директоров избрано менее трёх рядовых членов.

Если акционерный капитал менее 80 000 EUR, Совет директоров, тем не менее, может состоять из менее трех членов; в этом случае назначается хотя бы одни заместитель.

В компании с акционерным капиталом не менее 80 000 EUR Управляющий директор может исполнять функции Совета директором при условии, что у компании есть Контрольный совет.

В компании может быть один или более акционеров, которые могут быть физическими или юридическими лицами, как резидентами, так нерезидентами Европейского экономического пространства.

В каждый отчетный период проводится одно годовое общее собрание, если иного не оговорено в Уставе компании.

Если на акции подписывается юр. лицо, его название и идентификационный номер должны быть внесены в Меморандум компании. В случае акционера - иностранного юр. лица вместе с заявлением на регистрацию предоставляется выписка из реестра c нотариально заверенным переводом на финский язык.

В случае акционера - иностранного физлица, не имеющего финского личного идентификационного номера, вместо номера указывается дата его рождения и прикладывается фотокопия иностранного паспорта или документа, его заменяющего.

Если речь идет об обычной предпринимательской деятельности, законом не устанавливается каких-либо ограничений в отношении места жительства или юридического адреса, гражданства или страны регистрации держателя акций. Есть, однако, некоторые исключения, предусмотренные Законом о контроле приобретения финских компаний иностранцами от 30 декабря 1992 года.

Согласно этому Закону, иностранные юр. лица могут свободно приобретать акции финских компаний вплоть до 100%. Такие действия не предусматривают получения разрешений со стороны соответствующих финских государственных органов, если речь не идет об особо важном предприятии. Под особо важным предприятием понимается предприятие, имеющее годовой оборот более 166 000 000 EUR, или штат работников, превышающий 1 000 человек. Основными государственными органами, регулирующими иностранную предпринимательскую деятельность, являются Банк Финляндии и Министерство торговли и промышленности. В частности, Банком Финляндии регламентируется порядок уведомления о прямых капиталовложениях иностранных инвесторов в финские объекты и соответственно финских — в зарубежные.

Информация о бенефициарных собственниках не подлежит раскрытию. Реестр бенефициаров компаний в Финляндии не является публичным. От компании могут потребовать предоставить информацию о бенефициарных собственниках только в случае уголовного расследования.

Финским законодательством не устанавливается ограничений и не выдвигается требований в отношении секретаря.

Частная компания с ограниченной ответственностью должна иметь акционерный капитал не менее 2 500 EUR, публичная – не менее 80 000 EUR. Цена подписки полностью включается в акционерный капитал.

Акции без фиксированного номинала и акции на предъявителя не разрешены.

Число акций, на которые подписывается каждый акционер, должно быть указано в Меморандуме. Срок оплаты акций должен быть достаточно коротким, чтобы заявление на регистрацию компании могло быть получено Торговым реестром не позднее трех месяцев с момента подписания Меморандума. К моменту окончательной регистрации компании акции должны быть полностью оплачены.

Компания с ограниченной ответственностью должна назначить аудитора в случае, если она подпадает под более одного из изложенных ниже признаков:

- итог баланса превышает 100 000 EUR;

- сумма чистых продаж или соответствующая прибыль превышает 200 000 EUR;

- в среднем, в компании более 3 наемных работников.

Если Уставом компании назначение аудитора не предусмотрено, и компания соответствует не более, чем одному из указанных условий, в отношении компании не выдвигается требования назначения аудитора.

Аудитором может быть частное лицо или фирма.

Аудитор должен быть уполномочен на занятие аудиторской деятельностью центральной или региональной Торговой палатой.

Некоторая информация о компании, которая имеется в торговом реестре, является доступной для неопределенного круга лиц, то есть открытой. Любой человек имеет доступ к такой информации.

Так, например, можно узнать идентификационный номер компании, адрес местонахождения компании или её почтовый адрес, сферы деятельности, получить информацию об отчете, предоставленном налоговому ведомству, о заявленных долговых обязательствах компании. При этом информация о директорах, акционерах и бенефициарах не является открытой.

Система информации о коммерческих предприятиях (Virre Information Service) предоставляет доступ к информации о регистрации компании, например, к выпискам из реестров. Основная информация о компании – название, идентификационный номер, контактная информация компании – является бесплатной. Дополнительную информацию и информационные продукты можно купить.

Система информации о коммерческих предприятиях (BIS) предоставляет доступ к информации Торгового реестра и Налогового ведомства бесплатно. С помощью этой системы можно получить основную информацию о компании как то: организационно-правовая форма компании, где зарегистрирован офис, основной вид деятельности.

Может ли иностранец открыть компанию в Финляндии?

Да, иностранец может открыть компанию в Финляндии. В Финляндии нет ограничений на иностранное владение предприятиями, и процесс открытия компании одинаков как для граждан Финляндии, так и для иностранцев. Единственное требование - лицо, регистрирующее юр. лицо, должно быть совершеннолетним и иметь действительный адрес в Финляндии или в другой стране. После регистрации компании иностранный владелец может управлять ею удаленно или назначить местного представителя для ведения повседневной деятельности.

Где регистрируются компании в Финляндии?

В Финляндии вы можете зарегистрировать компанию в Торговом реестре, который ведет Финское бюро патентов и регистрации (PRH). PRH предоставляет онлайновые услуги по регистрации компании, что делает этот процесс простым и удобным. Вы также можете воспользоваться услугами профессионального агента по созданию компании, который проведет вас через весь процесс и поможет с оформлением документов. Перед регистрацией компании вам необходимо выбрать название компании, форму собственности, определиться с юридической структурой компании, назначить директоров и других ключевых сотрудников.

Сколько стоит открыть компанию в Финляндии?

Стоимость открытия фирмы в Финляндии зависит от типа регистрируемой компании и вида деятельности, которой вы будете заниматься. Минимальный пакет услуг стоит 5 500 EUR и включает в себя: регистрацию компании под ключ, аренду юр. адреса на год и секретарские услуги, оплату всех необходимых пошлин и сборов, а также апостилированный перевод учредительных документов.

Сколько времени требуется для создания компании в Финляндии?

Срок создания новой компании в Финляндии от подачи заявления на регистрацию до получения комплекта документов составляет 3 недели.