Что такое режим IP Box?

Режим IP Box (Patent Box или Innovation Box) — это льготный режим налогообложения компаний, используемый различными странами для стимулирования научно-исследовательской деятельности и опытно-конструкторских работ. Режим IP Box предоставляет компаниям льготы при налогообложении доходов, полученных от квалифицируемых объектов интеллектуальной собственности (лицензий, сублицензий, продажи и/или передачи активов интеллектуальной собственности).

Интеллектуальная собственность (далее IP) — это результат интеллектуальной деятельности. К IP относятся:

- компьютерные программы,

- мобильные приложения и видеоигры,

- инновационные алгоритмы и формулы,

- изобретения,

- коммерческие секреты и ноу-хау,

- производственные практики,

- маркетинговые концепции,

- художественные произведения,

- дизайны,

- изображения,

- имена и изобретения, используемые в торговле.

Отсутствие такой привязки позволяет легко и без значительных затрат передавать IP-активы тем компаниям группы, которые зарегистрированы и осуществляют свою деятельность в юрисдикциях с наиболее благоприятным типом IP Box режима. Тем самым многие транснациональные компании снижают свою общую налоговую нагрузку.

Родоначальником налогового режима IP Box стала Ирландия. В настоящее время этот режим распространен во многих европейских странах.

Существует 2 вида IP Box режимов:

- Пониженная налоговая ставка налога на прибыль от квалифицируемых активов — применяется в таких странах как Польша, Великобритания, Франция, Нидерланды);

- Ставка 0% для части прибыли от квалифицируемых активов — используют Кипр, Мальта, Люксембург, Ирландия.

Кто может использовать режим IP Box на Кипре?

В настоящее время многие ИТ-компании используют Кипр в качестве налоговой базы, в то время как основной объем их операций осуществляется за границей.

Режим IP Box могут использовать:

- компании – налоговые резиденты Кипра;

- имеющие статус налогового резидента постоянные представительства лиц-нерезидентов;

- зарубежные постоянные представительства, которые подлежат налогообложению на Кипре.

Для прохождения этой процедуры Налоговый Департамент требует от компании предоставить пакет документов по квалифицируемому активу, включая данные о прибылях и расходах по нему. Далее орган проверяет предоставленные документы и принимает решение, возможно ли в данном случае применение режима IP Box. Если решение положительное, Департамент выдает официальное заключение.

В дальнейшем, при аудите финансовой отчетности компании, официальное заключение Налогового Департамента Кипра может быть использовано в качестве подтверждения для основания уменьшения налога на прибыль.

Сфера применения режима IP Box на Кипре

На Кипре режим IP Box применяется с 2012 года.

В последующие годы (2016, 2020 годах) в правила применения режима был внесен ряд существенных изменений. Согласно актуальной версии законодательства, 20% прибыли от квалифицируемых активов облагается налогом по стандартной ставке 12,5%, а 80% — не облагается налогом. Эффективная ставка налога на прибыль в результате составляет 2,5%.

Также в случае продажи IP-актива используется ставка налога на прибыль – 0%. Кроме того, кипрский режим IP Box дает компаниям возможность амортизировать капитальные расходы на интеллектуальную собственность (расходы на разработку или приобретение IP) в течение 5 лет.

Некоторые особенности использования режима IP Box на Кипре

- Режим распространяется на широкий спектр интеллектуальной собственности, включая патенты, программное обеспечение, ноу-хау и др.

- Для квалификации в IP Box интеллектуальная собственность должна быть зарегистрирована на Кипре или приобретена в результате исследовательской деятельности и разработки. Если IP-актив в готовом виде передан компании, режим IP Box применять нельзя.

- Компании, использующие IP Box, должны обеспечивать существенное научно-исследовательское присутствие на Кипре.

- Можно отдавать R&D на аутсорсинг в сторонние компании за пределами Кипра (но не связанные) — такие расходы также будут считаться квалифицированными.

Квалифицированные активы и квалифицированная прибыль

Компания может применять режим IP Box, если она создает или дорабатывает квалифицируемые активы. К ним относятся активы, которые требуют длительного (свыше 12 месяцев) времени на создание, приобретение, изготовление и доработку.

Следующие виды интеллектуальной собственности можно считать квалифицируемыми активами:

- программное обеспечение, защищенное авторским правом (в том числе видеоигры, приложения для мобильных телефонов и др.);

- патенты, ноу-хау; полезные модели;

- иные полезные и новые нематериальные активы.

Прибыль от использования квалифицируемых активов считается квалифицированной.

Как рассчитывается квалифицированная прибыль?

Для расчета налога на прибыль при использовании режима IP Box необходимо сначала определить, какая часть совокупной прибыли от использования IP активов будет являться квалифицированной.

Для подсчета квалифицированной прибыли (КП) сумма квалифицированных расходов (КР) и дополнительных расходов (ДР), поделенная на суммарные расходы (СР), умножается на величину суммарных доходов (СД) от использования квалифицируемого актива (КА).

КП = [(КР + ДР) / СР] * СД

Квалифицированные расходы (KP) — это прямые расходы, включающие затраты на оплату труда, комиссионные расходы и общие расходы, связанные с проведением научно-исследовательских и опытно-конструкторских работ (НИОКР или R&D) внутри компании, а также с затратами на НИОКР, выполненные независимыми сторонами (закупка оборудования для R&D, лицензии, необходимые для разработки программного обеспечения, тренинги для персонала, расходы на аутсорсинг R&D и т.д).

В них не включаются: стоимость приобретения квалифицируемого актива, любые расходы по выплате процентов и оплате труда, а также общие расходы, понесенные в отношении лиц, выполняющих работы по НИОКР, которые не связаны напрямую с квалифицированным активом (КА).

Дополнительные (Uplift) расходы (ДР) рассчитываются как меньшая из двух приведенных ниже величин:

- 30% от квалифицируемых расходов (КР);

- общая стоимость приобретения квалифицируемого актива (КА) плюс любые расходы на НИОКР, выполненные аффилированными сторонами.

Суммарные расходы (СР) — квалифицированные расходы (KP) плюс общие затраты, понесенные в связи с разработкой или приобретением квалифицируемых активов (КА), в том числе расходы на НИОКР, выплаченные аффилированным третьим сторонам в любом отчетном году.

Суммарные доходы (СД) — рассчитываются как валовой доход (выручка) минус любые прямые расходы и включают в себя:

- роялти;

- суммы, полученные от использования или предоставления лицензии на использование квалифицируемого актива (лицензионные платежи);

- прибыль от продажи квалифицируемого актива (КА);

- страховые выплаты или компенсации, полученные в связи с использованием квалифицируемого актива (КА) и др.

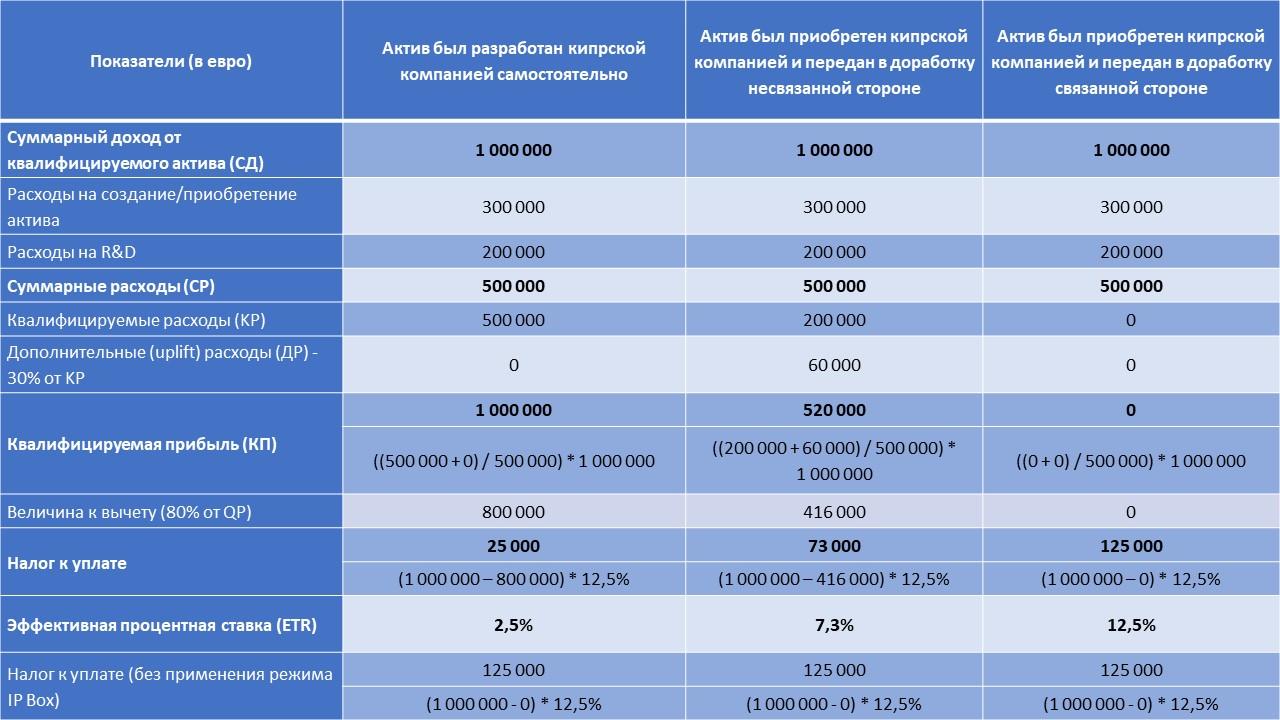

Примеры расчета налога на прибыль при применении режима IP Box

В таблице ниже рассмотрены несколько вариантов расчета налога на прибыль при применении режима IP Box:

Как мы можем видеть из рассмотренных выше примеров, использование режима IP Box может быть наиболее выгодно компаниям, которые:

- самостоятельно разрабатывают объекты интеллектуальной собственности и несут значительные затраты на их разработку;

- передают приобретенные объекты интеллектуальной собственности на доработку не связанным компаниям (в том числе иностранным).

В случае если компании приобретают объекты интеллектуальной собственности и не разрабатывают их самостоятельно или же отдают их на доработку аффилированным компаниям, применять режим IP Box не выгодно.

Добавить комментарий