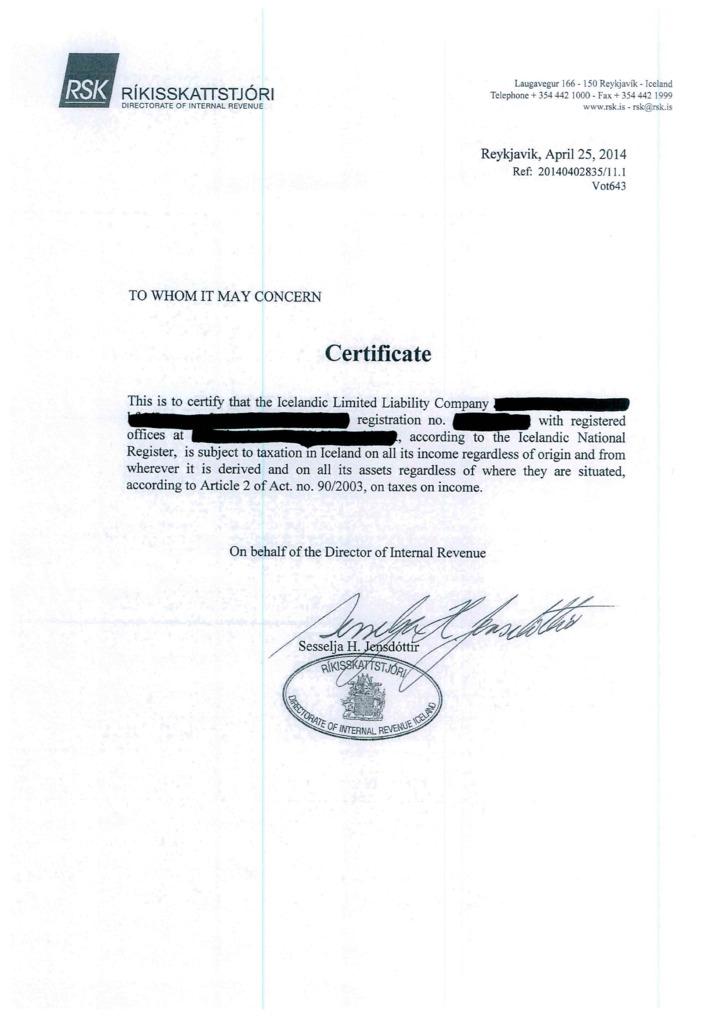

Исландская система права основана на гражданском праве, поэтому исландское право является письменным правом.

Основные источники права в Исландии включают Конституцию, нормативно-правовые акты и постановления. Другие правовые ресурсы – прецедентное и обычное право.

Законодательство Исландии предусматривает возможность создания следующих организационно-правовых форм:

- Индивидуальный предприниматель (Sole Proprietorship);

- Товарищество (Partnership);

- Кооператив (Cooperative Society);

- Частная компания с ограниченной ответственностью (Private Limited Company);

- Публичная компания с ограниченной ответственностью (Public Limited Company);

- Филиал иностранной компании (Branch of a Foreign Company).

Наиболее популярной и распространённой формой является частная компания с ограниченной ответственностью.

В Исландии существуют следующие требования к названию компании:

- должно заканчиваться указанием на организационно-правовую форму: "einkahlutafélag" (частная компания с ограниченной ответственностью) или "ehf";

- не должно быть идентичными или слишком похожим на название уже имеющейся компании;

- должно соответствовать системе исландского языка;

- не должно содержать фамилии;

- не должно вводить в заблуждение;

- не должно быть слишком общим;

- не должно содержать следующие слова без получения специальных разрешений: bank, savings, loans, insurance, assurance, reinsurance, fund management, investment fund, trust, trustees, Chamber of Commerce, municipal или их эквиваленты на английском или иностранном языке, которые могут ассоциироваться с банковской или страховой деятельностью.

Для регистрации компании с ограниченной ответственностью в Исландии необходимо пройти следующие этапы:

1. Найти название компании онлайн: в базу названий компаний можно зайти с сайта Налогового управления.

2. Положить первоначальный капитал на банковский счет: первоначальный капитал можно положить в любой коммерческий банк.

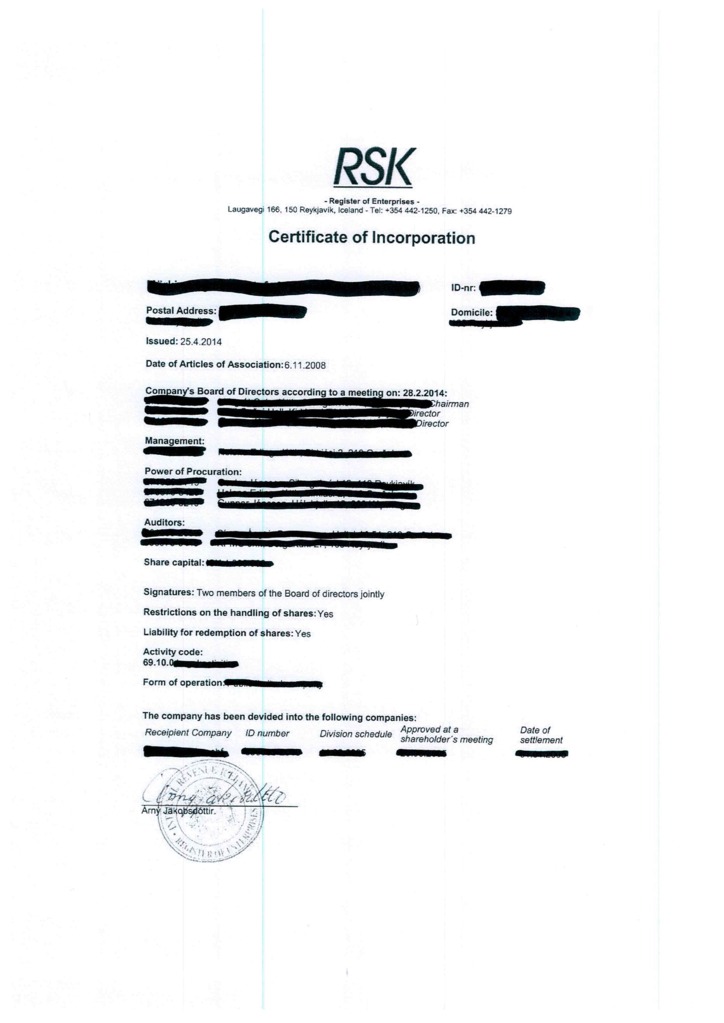

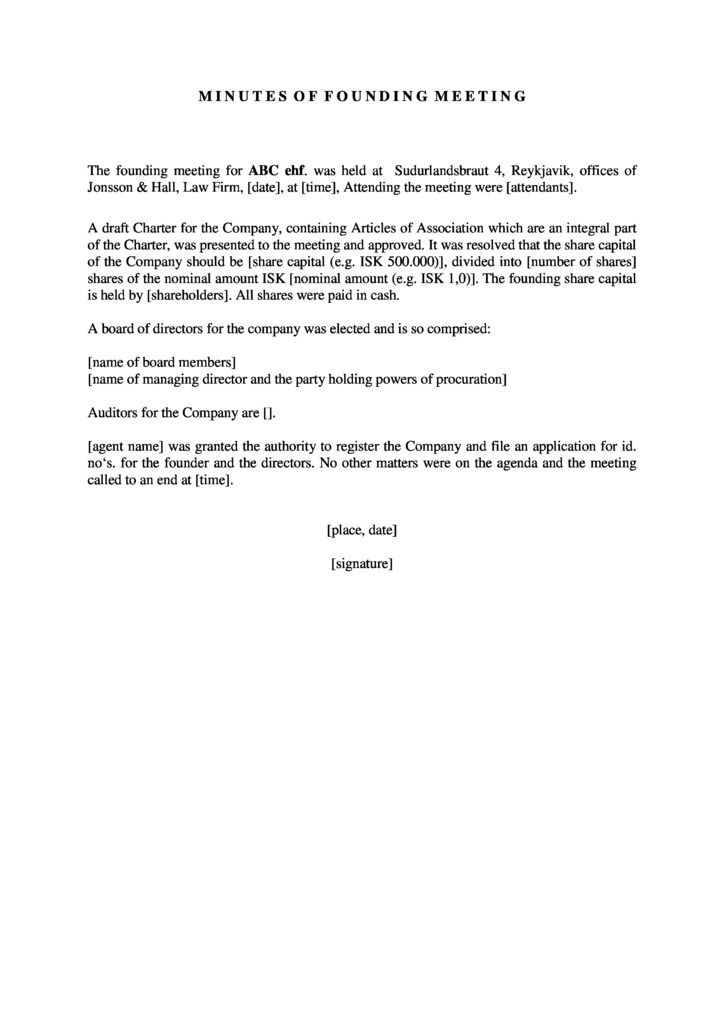

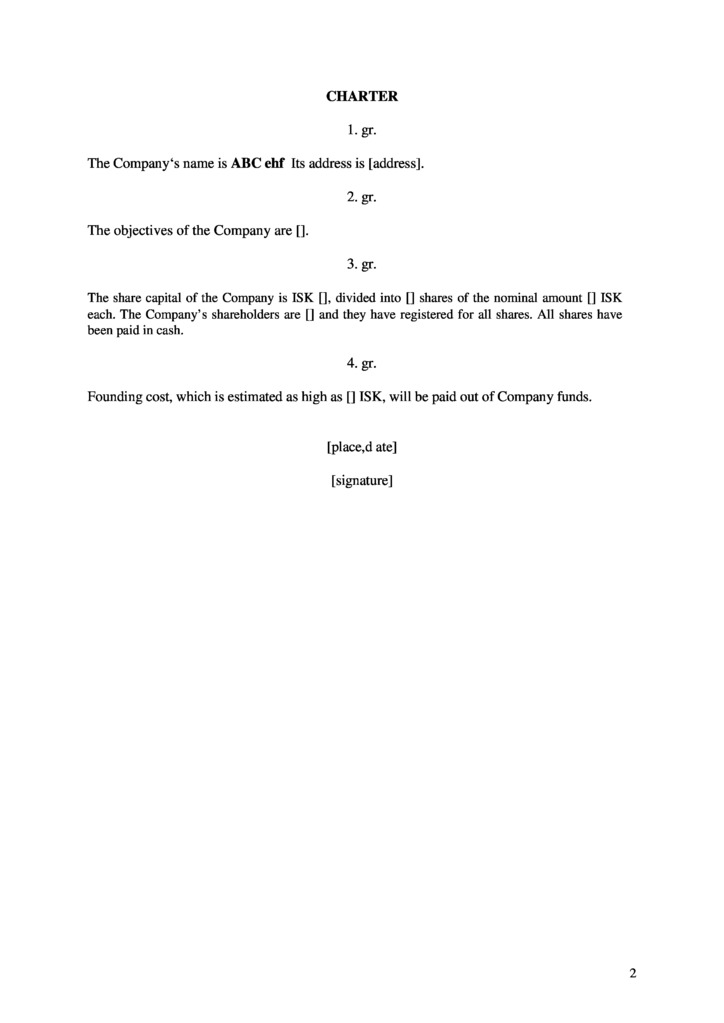

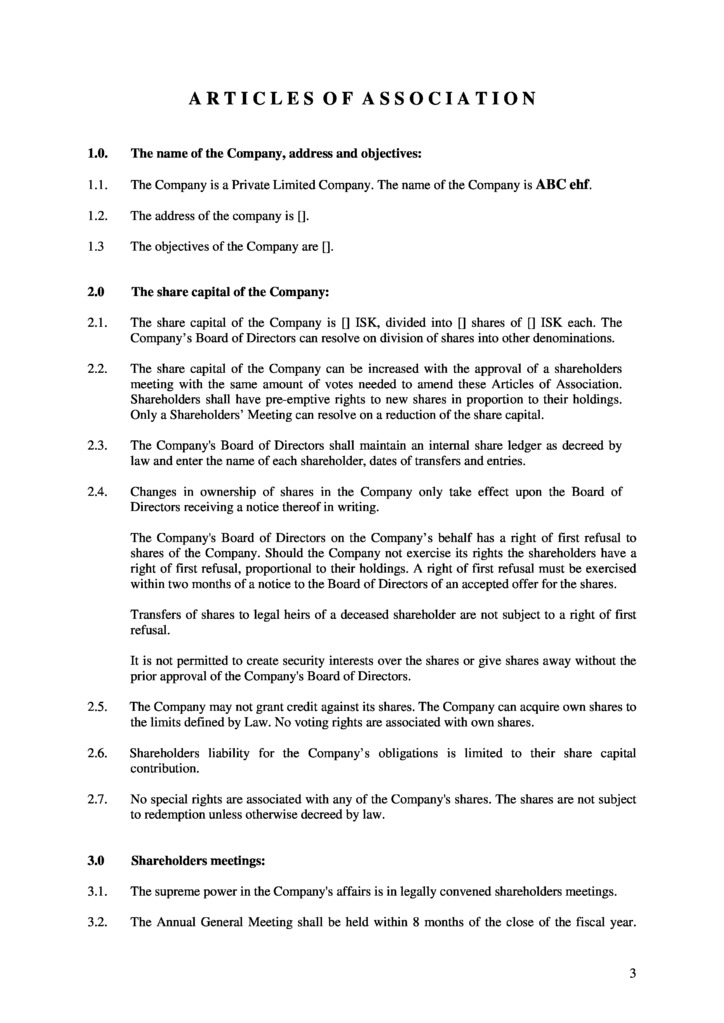

3. Подать заявление на регистрацию в Реестре компаний с ограниченной ответственностью: для регистрации в Реестре необходимо подать:

- уведомление об учреждении компании;

- соглашение об учреждении компании;

- запись собрания по поводу учреждения компании;

- устав;

- аффидевит для оплаты акционерного капитала, выписанный сертифицированным бухгалтером.

Реестр также публикует информацию об учреждении компании в Официальной газете. Регистрационный сбор для частной компании с ограниченной ответственностью составляет 130.500 ISK. В эту сумму входит плата за оформление номера компании (5.000 ISK) и плата за публикацию уведомления в Официальной газете (1.000 ISK, включая НДС). Шаблоны учредительных документов и формы (на исландском языке) можно найти на сайте Министерства промышленности и инноваций. Уведомление об учреждении компании можно загрузить с сайта Налогового управления. Подписанные документы можно отправить по электронной почте в Реестр компаний с ограниченной ответственностью.

4. Получить номер НДС в Налоговом управлении: компании, которые планируют продавать товары или услуги стоимостью более 1.000.000 ISK в год, обязаны взимать НДС и подавать отчетность.

5. Уведомить налоговые органы о найме сотрудников: уведомление можно подать, перейдя по ссылке.

Создание новой компании как правило занимает 5-7 дней.

Специальное разрешение требуется для банковской, страховой деятельности и финансовых услуг.

Нерезиденты могут инвестировать в Исландии с некоторыми ограничениями, предусмотренными Законом №34/1991 об инвестировании нерезидентов в коммерческие предприятия и другим законодательством, а также при соблюдении ряда условий и получении необходимых лицензий. По соглашению о Европейской экономической зоне, инвестиции резидентов ЕЭЗ в Исландии не ограничены с некоторыми исключениями в сферах национальной важности.

Нерезиденты (включая резидентов ЕЭЗ) не могут заниматься рыболовством в Исландии или владеть и управлять предприятиями, занимающимися обработкой рыбной продукции. Кроме того, только граждане Исландии и исландские компании, а также физические и юридические лица, чей домициль находится в другом государстве ЕЭЗ, могут эксплуатировать энергию водопадов и геотермальную энергию за исключением личных нужд. То же самое касается предприятий, которые производят и распространяют энергию.

Каждая компания в Исландии должна иметь зарегистрированный офис.

В зарегистрированном офисе должен храниться только реестр акций.

Для исландских компаний печать не требуется.

Редомицилирование компаний в Исландию и из Исландии не разрешается.

Ликвидация частной компании с ограниченной ответственностью осуществляется согласно положениям главы «Ликвидация» Закона о частных компаниях с ограниченной ответственностью. Ликвидация может быть начата в связи с банкротством, по решению Реестра и по инициативе акционеров, которые владеют минимум 2/3 капитала компании, которые должны принять решение о роспуске компании на общем собрании. В последнем случае требуется назначение специальной ликвидационной комиссии, которая оповещает всех кредиторов через публикацию в официальной газете.

Специальные правила, прописанные в Законе о финансовых компаниях №161/2002, применяются в отношении ликвидации финансовых компаний.

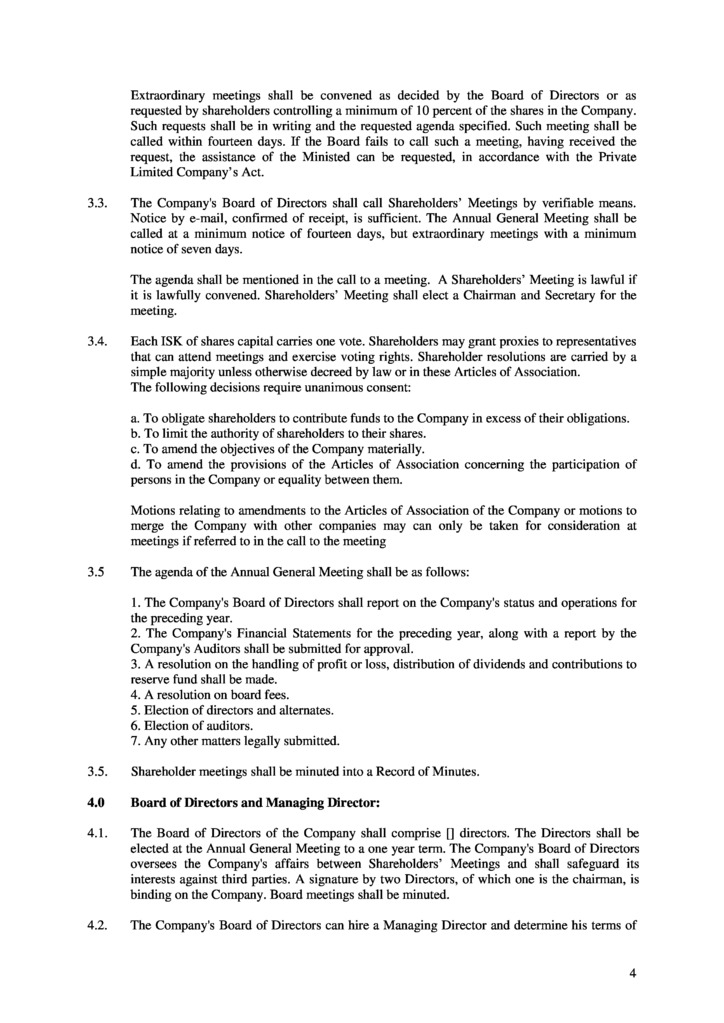

Каждая исландская частная компания с ограниченной ответственностью должна иметь как минимум одного директора, если акционеров – 4 и меньше; если больше - то совет директоров должен состоять из минимум 3 человек.

Директора могут быть только физлицами.

По крайней мере половина директоров должна быть резидентами Исландии. Если у компании один директоров, то он должен быть резидентом, если директоров – 2, один из них должен быть резидентом. Министр может освободить компанию от выполнения этого условия. Условие резидентности не применяется в отношении граждан стран-членов Европейской экономической зоны.

Совет директоров избирается собранием акционеров.

Собрания совета директоров можно проводить посредством электронных средств коммуникации.

Исландские частные компании с ограниченной ответственностью не обязаны назначать секретаря.

Каждая исландская компания должна иметь как минимум одного акционера, который может быть одновременно директором (в таком случае необходимости в проведении собраний нет). Как минимум один из учредителей компании должен быть резидентом Исландии или ЕЭЗ, или ОЭСР. Акционеры могут быть физическими и юрлицами.

Информация об учредителях компании с ограниченной ответственностью, акционерах, которые владеют более 10% акций, а также единственном акционере компании, раскрывается Торговому реестру.

Компания должна проводить ежегодное собрание акционеров согласно уставу, но не реже одного раза в год и не позднее чем через 8 месяцев после окончания каждого финансового года. На ежегодном собрании необходимо представлять ежегодную финансовую отчетность и отчет аудитора. Ежегодное собрание необходимо проводить в домициле компании, если иное не предусмотрено Уставом. При необходимости собрание можно проводить и в другом месте. Также акционеры могут принять решение о проведении собраний только через электронные средства коммуникации.

Несмотря на то, что во многих юрисдикциях обсуждается вопрос о создании открытого реестра бенефициаров, в Исландии его пока нет. Это значит, что к информации о бенефициарном владельце открытый доступ отсутствует. Ее хранит сервис-провайдер, а именно компании, фирма, регистрирующие компании, трастовые управляющие, юристы, бухгалтеры и другие, при соблюдении строгой конфиденциальности. Информация о бенефициарах может раскрываться только регулирующим органам (например, во время проверок на предмет ее наличия) или по судебному решению.

Уставный капитал исландской компании должен быть деноминирован в исландских кронах. Минимальный размер капитала 500 тыс. ISK. Капитал необходимо оплатить до регистрации. В случае неуплаты компания не будет зарегистрирована.

Стандартный размер уставного капитала – 500 тыс. ISK.

Частная компания с ограниченной ответственностью может выпускать сертификаты акций. Каждая компания обязана хранить реестр акций доступный для всех акционеров и соответствующих органов.

Акции на предъявителя и акции без номинальной стоимости не разрешены.

Какова стоимость открытия компании в Исландии?

Стоимость открытия компании в Исландии может изменяться в зависимости от нескольких факторов, таких как: тип юридического лица, которое вы хотите создать, количество акционеров и услуги, необходимые вам после открытия компании. Минимальный пакет услуг стоит 6000 долларов США и включает: регистрацию компании "под ключ", аренду юридического адреса на год и секретарское обслуживание, оплату всех необходимых пошлин и сборов, а также апостилированный перевод учредительных документов.

Может ли иностранец открыть фирму в Исландии?

Да, иностранцы могут открыть свой бизнес в Исландии - в стране нет ограничений на иностранное владение бизнесом. Однако могут существовать определенные требования по регистрации компании, получению необходимых лицензий и другие административные задачи, которые необходимо выполнить. Кроме того, вам может понадобиться получить разрешение на работу, если вы планируете проживать в Исландии в течение длительного периода времени. Рекомендуется обратиться за профессиональной консультацией и рекомендациями, чтобы убедиться, что вы соблюдаете все соответствующие законы и правила.

Тяжело ли создать компанию в Исландии?

Процесс создания компании в Исландии не обязательно сложный, но есть некоторые юридические и административные требования, которые необходимо выполнить. Как и при создании компании в любой другой стране, могут возникнуть языковые барьеры и культурные различия, которые необходимо преодолеть, а также правила и процедуры, характерные для Исландии. Чтобы создать компанию в Исландии, вам нужно будет выбрать структуру бизнеса, зарегистрировать компанию в соответствующих государственных органах и получить необходимые лицензии и разрешения. Вам также необходимо иметь четкое представление о местной налоговой системе, трудовом законодательстве и других нормативных актах, применимых к вашему бизнесу.

Что такое коммерческий регистр Исландии?

Коммерческий регистр Исландии - это публичный реестр предприятий и корпораций, действующих на территории страны. Цель реестра - предоставить общественности информацию о компаниях, их владельцах и их деятельности. Эта информация может быть использована частными лицами и организациями для различных целей, таких как проверка биографических данных, получение финансовой информации или принятие инвестиционных решений. Коммерческий реестр ведется Национальным реестром компаний и предприятий, который является государственным учреждением, ответственным за регистрацию и ведение информации о компаниях в Исландии. Информация в реестре обновляется на регулярной основе, и любой желающий может получить доступ к ней за определенную плату.

Что означают EHF and HF в названиях фирм в Исландии?

В Исландии "EHF" и "HF" относятся к разным типам коммерческих организаций. "EHF" означает "Eingetragene Handelsgesellschaft" - немецкий термин для обозначения компании с ограниченной ответственностью. В Исландии EHF - это тип компании, которая предлагает защиту ограниченной ответственности своим владельцам и акционерам, что означает, что их личные активы защищены от долгов и обязательств компании. "HF" означает "Hlutafélag" - исландский термин для обозначения акционерного общества. В Исландии акционерное общество - это тип компании, в которой владельцам и акционерам выдаются акции в обмен на их инвестиции в компанию. Акционеры акционерного общества, как правило, имеют право голоса при принятии основных корпоративных решений и получают дивиденды в соответствии со своей долей собственности. Оба типа компаний могут быть зарегистрированы в Исландском коммерческом реестре, который является официальным реестром компаний и других хозяйствующих субъектов в Исландии.