Законодательство КР предусматривает возможность создания предприятий различных организационно-правовых форм, включая

- компании с неограниченной ответственностью (Unlimited Company),

- компании с ограниченной ответственностью (Limited Company),

- компании с ограниченной ответственностью и выпуском акций (Company Limited by Shares),

- компании с неограниченной ответственностью с ограниченной ответственностью некоторых акционеров (Unlimited Company with Limited Liability Shareholders),

- партнерство (Partnership),

- индивидуальный предприниматель (Sole Proprietorship),

- представительство (Representative Office),

- филиал иностранной компании (Foreign Branch).

Компании с неограниченной ответственностью регистрируются намного реже, чем компании других типов. Зарубежные предприниматели обычно выбирают в качестве организационно-правовой формы для своего предприятия компанию с ограниченной ответственностью, компанию с ограниченной ответственностью и выпуском акций, филиал иностранной компании или представительство.

|

|

|

Партнерство/Индивидуальный предприниматель

|

Минимальный размер уставного капитала

|

Нет требований*, но требуется проверка капитала дипломированным бухгалтером

|

|

|

|

В пределах внесенного капитала

|

Неограниченная ответственность

|

|

|

|

|

|

|

Требуется вести полную бухгалтерскую отчетность

|

|

*В случае если род деятельности требует особого разрешения, может быть установлен минимальный размер уставного капитала.

|

|

Компания с ограниченной ответственностью

|

Филиал иностранной компании

|

Представительство иностранной компании

|

|

|

общие деловые операции, не запрещенные особым списком и не нарушающие тайваньских законов (торговля, продажа, производство)

|

общие деловые операции, не запрещенные особым списком и не нарушающие тайваньских законов (торговля, продажа, производство)

|

не может осуществлять каких либо операций, имеющих целью получение коммерческой выгоды, кроме юридических актов, услуг по поставкам и поддержания контактов

|

|

|

прибыль менее 120.000 TWD не облагается налогом; прибыль от 120.000 до 181.818 TWD налог высчитывается по формуле: (прибыль – 120.000)Х ½; прибыль более 181.818 TWD: 17%

|

прибыль менее 120.000 TWD не облагается налогом; прибыль от 120 000 до 181.818 TWD налог высчитывается по формуле: (прибыль – 120.000)Х ½; Прибыль более 181.818 TWD: 17%

|

|

|

|

20% + 10% на нераспределенную прибыль у источника

|

|

|

Налоговые льготы за промышленные инновации

|

|

|

|

|

|

в пределах внесенного капитала

|

головная компания возмещает все долги, не уплаченные филиалом

|

|

|

|

минимум 1 юридическое лицо или физическое лицо или в случае Company limited by shares: 1 юридическое лицо или два физических лица (возможны нерезиденты)

|

нет требований к акционерам, но должно быть одно ответственное лицо

|

|

|

|

1-3 директора или в случае Company limited by shares: минимум 3 директора (возможны нерезиденты)

|

|

|

Минимальный размер уставного капитала

|

нет требований*, но требуется проверка капитала дипломированным бухгалтером

|

нет требований*, но требуется проверка капитала дипломированным бухгалтером

|

|

|

|

|

|

|

*В случае если род деятельности требует особого разрешения, может быть установлен минимальный размер уставного капитала.

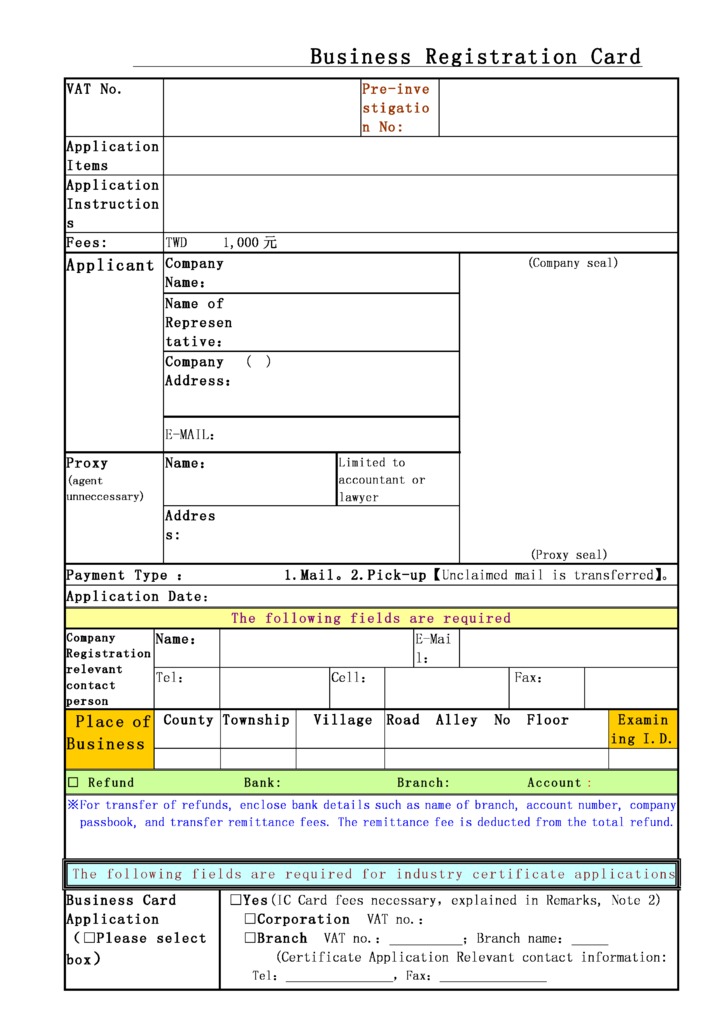

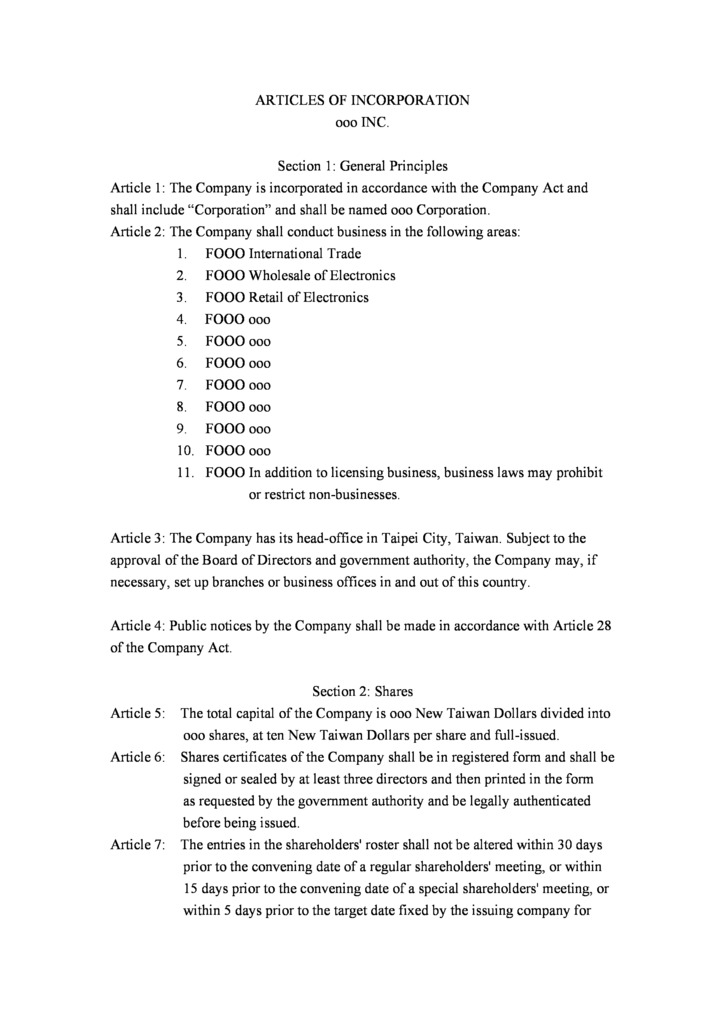

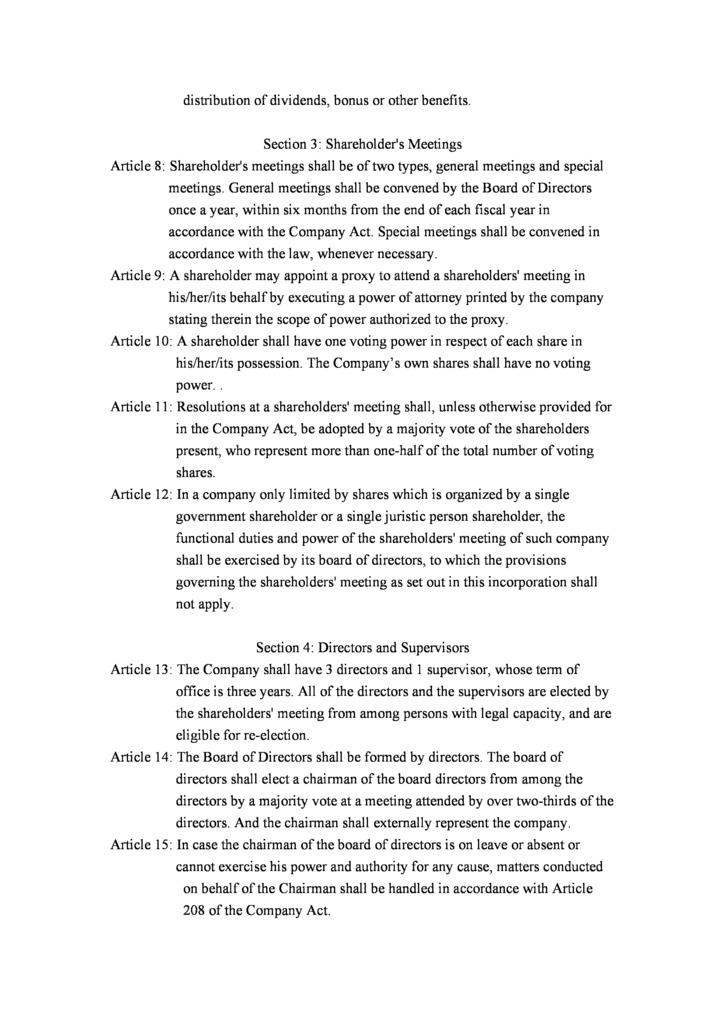

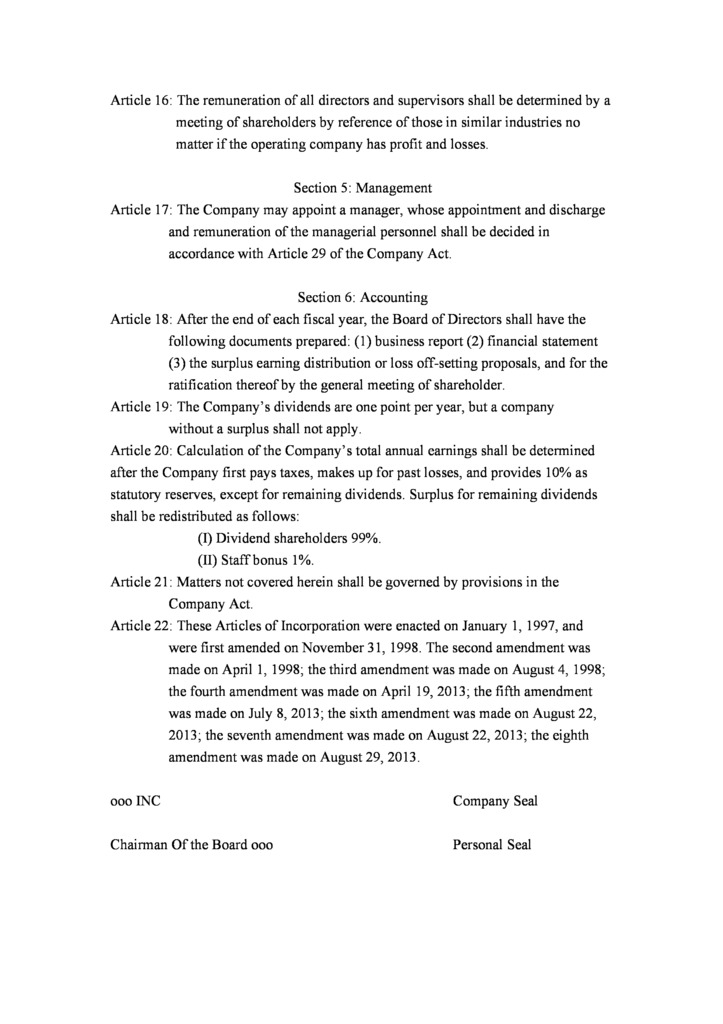

Процесс регистрации предприятия на Тайване максимально упрощен и включает оформление следующих документов:

1. Заявление на название компании (желательно написать 1-5 названий, начиная с самого предпочтительного, на китайском языке).

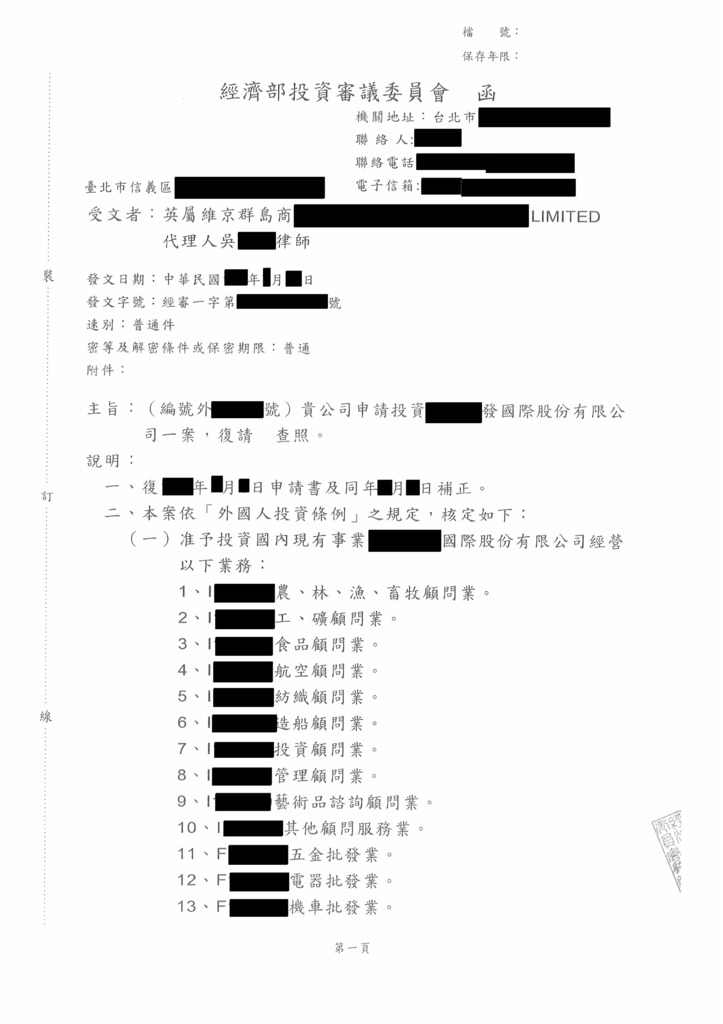

2. Заявление на одобрение иностранного капитала.

Необходимые документы (должны быть переведены на китайский язык и поданы местным зарегистрированным агентом):

- заявление;

- утвержденное заявление на название компании;

- утвержденный реестр акционеров и размер капитала;

- доверенность на юридического представителя инвестора, если требуется; свидетельство о регистрации юридического лица инвестора;

- доверенность на местного агента;

- копия паспорта представителя компании, если требуется.

3. Заявление на проверку капитала.

- заявление;

- одобрение иностранного капитала Инвестиционным комитетом;

- копия платежного извещения из банка;

- копия акта об обмене валюта из банка;

- копия банковской книжки.

4. Заявление на регистрацию компании (в случае если компания планирует вести бизнес в особой отрасли, требуется предварительное разрешение на деятельность).

- заявление;

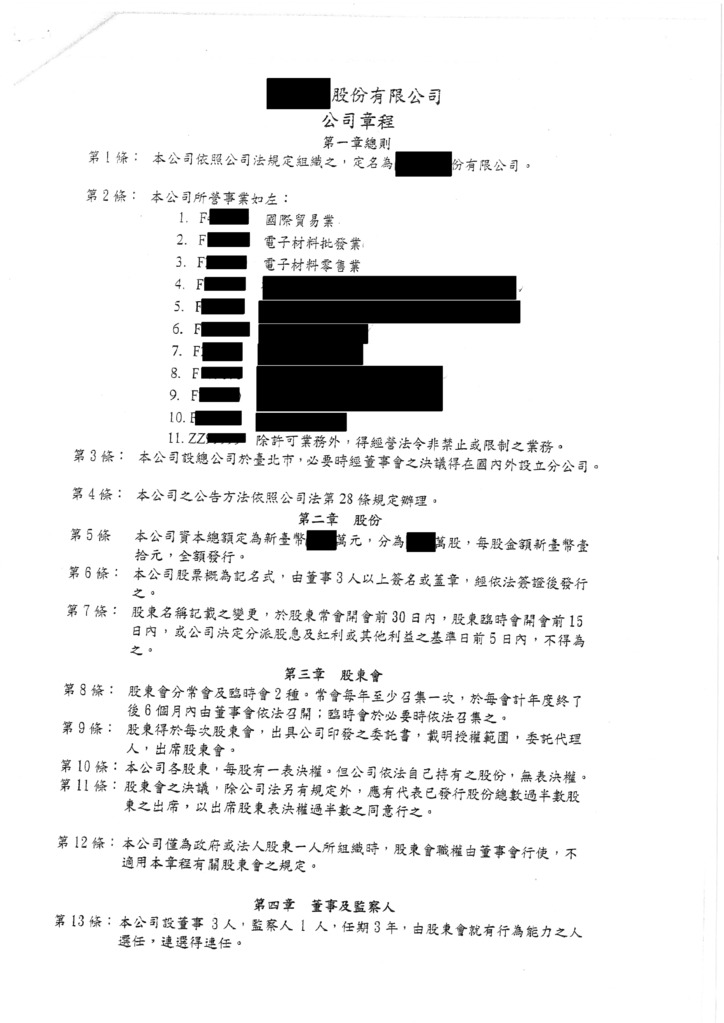

- устав компании;

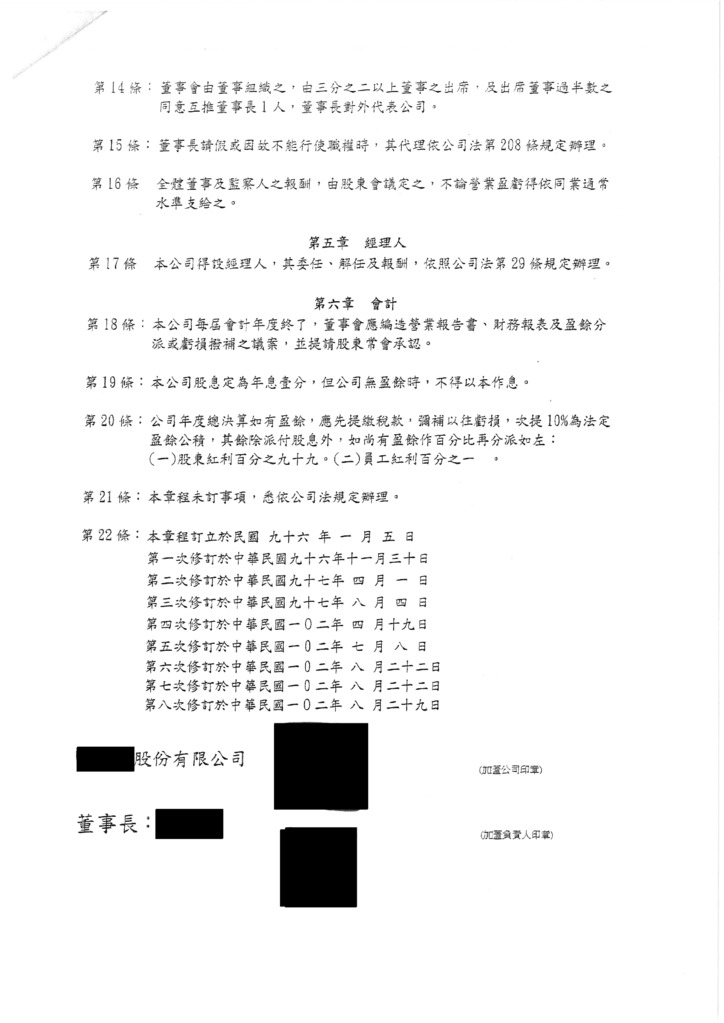

- протокол собрания учредителей;

- протокол собрания совета директоров;

- имена, адреса и количество акций каждого учредителя;

- согласие от председателя совета директоров и ревизора;

- доверенность на представителей, если требуется;

- отчет аудитора о проверке капитала;

- копии документов, удостоверяющих личности учредителей, директоров и ревизоров;

- согласие от владельца здания на использование здания компании или подписанный договор об аренде и копия последней налоговой декларации на недвижимость.

5. Заявление на регистрацию деятельности.

6. Заявление на регистрацию завода (только для производящей отрасли).

7. Заявление на экспорт-импорт (только для торговых компаний).

Название иностранной компании должно быть переведено на китайский язык, содержать ПФО и национальную принадлежность. Компании не могут использовать идентичные названия. Название компании не должно вводить в заблуждение население, содержать слова, связанные с государственными органами или общественными организациями, содержать намек на нарушение общественного порядка или обычаев.

Компания должна иметь местный зарегистрированный офис. В офисе обязательно должна храниться копия свидетельство о регистрации юридического лица. В случае отсутствия копии свидетельства о регистрации налагается штраф от 10.000 до 50.000 TWD.

Все регистрационные документы и акты должны быть проштампованы. Для этого требуется набор печатей, включая штампы с названием компании и именную печать председателя совета директоров. Стоимость изготовления печатей в течение одного дня составляет от 450 TWD до 1.000 TWD за каждую, в зависимости от количества и используемого материала.

В Company limited by shares должно быть как минимум 3 директора и 1 ревизор. Хотя бы половина членов Совета директоров должна состоять из резидентов страны. Ревизор при этом представляет интересы акционеров и выбирается общим голосованием среди них.

Управление Limited Company может осуществляться одним директором, максимум – 3 директорами. Директора избирают из акционеров (юридическое или физическое лицо). Если директоров несколько, то один из них выступает в качестве внешнего представителя компании. По резидентности директора ограничений не предусмотрено.

Company Limited by Shares управляется Советом директоров. Все решения Совета директоров должны подтверждаться личными подписями директоров. Принятие решений через поверенного или, к примеру, по телефону на Тайвани запрещено. Однако в случае проведения собрания совета директора посредством видеоконференцсвязи считается, что директор присутствовал на собрании лично. В случае если директор живет за границей, он может назначить акционера, проживающего на территории Тайваня, доверенным лицом в письменной форме для участия в собраниях совета директоров на регулярной основе.

Также необходимо выбрать «ответственное лицо», в качестве которого может выступать директор, управляющий или наблюдатель компании. Этот человек отвечает за повседневную деятельность фирмы. Назначение местного зарегистрированного агента для решения спорных судебных и несудебных вопросов не требуется.

Для Limited Company к наличию совета директоров требований нет.

Требований к секретарю нет. Однако в компании должен быть один или более управленец, который обязан быть резидентом КР.

Количество акционеров компании с ограниченной ответственностью и выпуском акций должно быть минимум один (если это юридическое лицо) или двое (если это физические лица). Акционеры должны проводит как минимум раз в год регулярные собрания акционеров. Ежегодное собрание необходимо провести в течение 6 месяцев после закрытия финансового года. В случае нарушения директор, на которого наложена обязанность представлять компанию и который не смог созвать регулярное собрание, платит штраф от 10.000 до 50.000 TWD.

Акции компании могут передаваться третьим лицам. Есть лишь одно ограничение. Первые акционеры – основатели компании не имеют права передавать свои акции в течение первого года с момента создания фирмы.

Limited Company должна быть учреждена одним или более акционеров, которые могут являться физическим или юридическим лицом. Акционеры обязаны единогласно принять Устав об учреждении компании, дубликат которого должен быть у каждого акционера.

В Тайване пока нет реестра бенефициаров.

Минимальный уставной капитал предприятия зависит напрямую от деятельности компании. Требования по обязательному наличию минимального капитала были отменены Министерством экономики страны. Однако вместо них было введено новое правило представить чиновникам аудиторский отчет, подготовленный независимым государственным аудитором, который бы свидетельствовал о том, что инвестиционный капитал учредителей покроет расходы на открытие фирмы.

Уставный капитал можно вносить частями.

В Company Limited by Shares акционеры несут обязательства в размере доли своего капитала в компании. Капитал делится на акции, имеющие одинаковую номинальную стоимость.

Требования по обязательному наличию минимального капитала были отменены Министерством экономики страны. Однако вместо них было введено новое правило представить чиновникам аудиторский отчет, подготовленный независимым государственным аудитором, который бы свидетельствовал о том, что инвестиционный капитал учредителей покроет расходы на открытие фирмы.

Для Limited Company Уставный капитал должен быть оплачен полностью всеми акционерами без деления на взносы и без обращения к внешним источникам.

Основная информация по компаниям на Тайване хранится в открытом реестре и содержит следующее:

- Название компании.

- Круг деятельности компании.

- Адрес компании.

- Акционеры, ведущие бизнес-операции или представляющие компанию.

- Имена директоров и ревизоров и их акции в компании.

- Имя генерального директора.

- Размер уставного капитала или оплаченного капитала.

- Устав об учреждении компании.

Каждый может подать заявление в соответствующие органы и за плату получить копию основной информации по компании.