Содержание

- Что такое трасты?

- Кто является участниками трастовых отношений?

- Кто такой протектор траста?

- Какие трасты бывают, и в чем их особенности?

- Каким образом трасты создаются?

- Какие существуют механизмы контроля действий трастового собственника?

- В каких случаях траст может быть признан недействительным?

- Каким образом трасты используются?

- Какие есть плюсы и минусы в использовании трастов?

- Каким образом, кем и какая информация может быть раскрыта?

- Какие могут быть конфликтные ситуации, и каковы способы их решения?

- Российское право и трасты

Что такое трасты?

Трасты – один из самых мифических корпоративных инструментов, используемых как для налогового планирования, так и для защиты активов.

Траст представляет собой комплекс взаимоотношений, возникающий в результате передачи учредителем траста (Settlor) определенного имущества в доверительную собственность другому лицу – трастовому собственнику (Trustee). В свою очередь трастовый собственник будет осуществлять владение и управление указанным имуществом от своего имени в качестве независимого собственника в пользу третьих лиц (Beneficiaries) или для достижения конкретной цели.

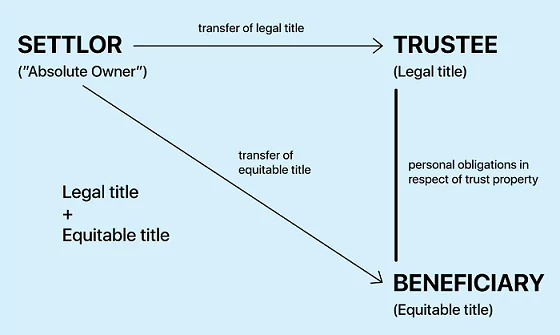

Кто является участниками трастовых отношений?

Весь комплекс отношений, которые возникают между участниками трастовых отношений, можно изобразить на схеме:

В схеме у нас появился еще один участник – Протектор. Это лицо, осуществляющее контроль деятельности трастового управляющего. Не обязательный, но возможный участник отношений. Функция протектора сводится к обеспечению прав бенефициара.

Когда учредитель траста передает соответствующее имущество в траст, он утрачивает на него все права, в том числе и возможность отозвать его каким бы то ни было образом. Как следствие, у него должна быть возможность контролировать ситуацию в случае злоупотребления трастовым собственником своими полномочиями. Поскольку напрямую возможен контроль, в его интересах, учреждая траст, предусмотреть возможность контролирования деятельности трастового собственника. Такую функцию может взять на себя протектор, если такая структура будет предусмотрена в трастовом договоре.

Кто такой протектор траста?

Поскольку многие спорные вопросы между трасти и бенефициарами могут быть решены только через суд, то, чтобы сэкономить и время, и средства, имеет смысл назначить в траст протектора, поскольку он, по сути, является для бенефициаров дополнительным элементом защиты.

Протектор является необязательным участником траста, но он может быть назначен, если это будет прописано в трастовом договоре.

Основной задачей протектора является мониторинг деятельности трасти с целью исключения каких-либо злоупотреблений или слишком рискованных решений с его стороны. Например, в договоре можно прописать, что некоторые действия трасти, такие как изменение состава бенефициаров или совершение крупных сделок, включая продажу всех активов или существенной их части, не могут быть совершены без подтверждения протектора. Если трасти нарушит данные предписания, он будет нести за это ответственность.

Протектора назначает учредитель, и это может быть любое лицо (включая самого учредителя), которое не является трасти или бенефициаром данного траста.

Протектора можно наделить достаточно широкими полномочиями. В трастовом договоре может быть зафиксировано, что в случае наступления определенных обстоятельств проектор вправе сменить трастового собственника. Учредитель траста этого сделать не может, поскольку траст заключается в максимально надежном варианте (безотзывно).

Трастовый собственник фактически является полноправным собственником переданного ему имущества, которым может распоряжаться (передавать, заключать всевозможные сделки). Самое главное, чтобы он действовал в интересах бенефициара и в соответствии с теми ограничениями, которые прописаны для него в трастовом договоре.

Что касается имущества траста, учредитель траста формирует пакет доверительной собственности, куда могут входить наличные деньги, ценные бумаги, движимое и недвижимое имущество, интеллектуальная собственность и другие имущественные права. Ограничений нет, за исключением тех изъятий, которые законодательно закреплены в государстве, где находится имущество. При этом договор заключается так, что имущество траста может пополняться.

Какие трасты бывают, и в чем их особенности?

По определенности бенефициаров трасты бывают определенные и дискреционные. В определенных трастах фиксируются конкретные бенефициары. В дискреционных трастах бенефициар не фиксируется, а определяется некая группа бенефициаров и критерии, по которым доверительный собственник может их либо добавлять, либо убирать. Получается, что у доверительного собственника больше полномочий по определению непосредственных бенефициаров (но группа определенным образом задается). Дискреционные трасты считаются максимально надежными.

По целям создания трасты могут быть частными. Яркий пример – наследственные трасты, которые создаются для решения конкретных вопросов определенной семьи с одной целью - наследование. И публичными. Чаще всего это благотворительные трасты. Для целей не одной семьи, а некоей группы лиц, том числе в каких-либо социально полезных целях.

По возможности отозвать переданное в траст имущество можно выделить отзывные и безотзывные. Анализируя судебную практику, можно сказать, что наиболее надежными являются безотзывные трасты. А если посмотреть на все представленные виды, можно сказать, что самые максимально надежные трасты - безотзывные и одновременно дискреционные.

Каким образом трасты создаются?

Существуют два основных документа: трастовый договор (Trust deed) и письмо о намерениях (Letter of wishes). Может присутствовать лишь один из этих документов. Кроме того, существуют трасты, созданные устной форме. Но трастовый договор, заключенный в устной форме, может создать большое количество проблем, особенно с доказыванием. Поэтому правильнее создавать его в письменной форме.

В трастовом договоре прописывается:

- тип траста;

- цель траста;

- возможная деятельность траста;

- бенефициары, порядок осуществления выплат (возможно включение положений о накоплении дохода в течение нескольких лет до его распределения бенефициару);

- права и обязанности учредителя траста, трастового собственника;

- вознаграждение трастового собственника;

- протектор, порядок взаимоотношений с протектором;

- имущество, передаваемое в траст;

- вид траста (отзывный, безотзывный) и прочее.

Часто трастовый договор дополняется письмом о намерениях. Это некий документ, который готовится в свободной форме.

В нем прописываются общие пожелания учредителя траста при его создании, могут содержаться интерпретации трастового договора, а также пожелания о том, каким образом следует распорядиться передаваемым имуществом. Иногда бывает так, что трастового договора нет, а есть только письмо о намерениях.

Какие существуют механизмы контроля действий трастового собственника?

В рамках внесудебных механизмов возможна смена трастового собственника. В классическом варианте такая функция возлагается на протектора. Если данная функция будет возложена на учредителя траста (который также может ее осуществлять по условиям договора), в случае возникновения спорных моментов при наличии контроля со стороны учредителя траста, данный траст может быть признан фиктивным. Поскольку будет признано, что доверительный собственник контролируется учредителем траста. В договоре и в письме о намерениях могут быть предусмотрены различные ограничения деятельности трастового собственника.

В странах с англо-саксонской системой права, где изначально зародился данный инструмент, существует законодательно закрепленная ответственность (вплоть до уголовной) за действия трастового собственника, которые причинили ущерб соответствующему имуществу, и которые причинили ущерб третьим лицам. Если будет доказано, что трастовый собственник действовал умышленно, нарушал соответствующие условия договора и прочее, он будет нести ответственность своим имуществом.

Кроме того, во многих странах услуги по предоставлению трастовых услуг подлежат лицензированию. Такие функции осуществляют специализированные организации, владеющие соответствующими лицензиями.

Как и любой другой институт, траст предусматривает возможность судебной защиты. При этом в договоре существует возможность предусмотреть применимое право в случае спорных ситуаций. Поэтому на начальном этапе стороны должны определиться, в какой из стран они хотели бы рассматривать соответствующие споры (если речь идет о международном трасте).

Суд может вынести решение либо отказать в иске. Но, как правило, судебные решения сводятся к тому, что суд либо сдерживает определенное поведение трастового собственника, либо отстраняет трастового собственника и назначает нового, либо принимает решение о возмещении убытков или возврате прибылей.

Суд также может объявить, что некоторые активы трастового собственника всегда являлись собственностью траста и никогда не становились частью его личного имущества или должны считаться обеспечением для выполнения его обязательств. Если, например, оспаривается размер вознаграждения, который трастовый собственник по договору себе причислил.

В каких случаях траст может быть признан недействительным?

Если будет доказано, что при учреждении траста его учредитель не преследовал цель создать такой институт, а цель была другая. Например, уклонение от уплаты налогов, попытка сокрыть имущество от кредиторов и иная противозаконная цель. В данном случае при наличии соответствующих исков данная структура будет признана недействительной, притворной, ничтожной и т.д.

Еще одним основанием признания траста недействительным является наличие договоренности между участниками траста о том, что имущество будет полностью контролироваться учредителем или бенефициаром.

Повышенное внимание к трастам со стороны налоговых органов и кредиторов в большинстве своем вызвано тем, что трасты – очень известный во всем мире институт по защите активов. И когда имущество передается в собственность трастовым собственникам, в большинстве случаев уплата налогов на это имущество не происходит. Налоги уплачиваются непосредственно в тот момент, когда это имущество распределяется бенефициарам. Это один из инструментов не столько налогового планирования, сколько отсрочки по уплате налогов. Соответственно, при создании такой структуры всегда существуют шансы, что появятся третьи лица, которые захотят проверить ее на надежность (например, налоговые органы).

Каким образом трасты используются?

Траст довольно редко напрямую владеет каким-либо имуществом. Часто в траст передаются ценные бумаги, доли и акции компании, которые владеют соответствующим имуществом. Это могут быть оффшорные компании, холдинговые компании.Денежные средства и движимое имущество чаще всего передается непосредственно в трастовую собственность, когда речь идет о семейных, наследственных трастах или трастах частного характера.

Институт траста не является чем-то, что позволит решить все проблемы, максимально дистанцироваться от кредиторов и налоговых органов и прочее. Как любая система, данный институт имеет свои плюсы минусы.

Какие есть плюсы и минусы в использовании трастов?

Как любая система, траст имеет как свои плюсы, так и минусы.

Одним из плюсов является то, что траст позволяет выделить часть имущества учредителя в отдельную структуру, обособив это имущество от имущества учредителя, тем самым обезопасить его от возможных притязаний кредиторов и государственных органов.

Еще одной положительной стороной является передача активов профессиональным управляющим, что должно способствовать повышению эффективности их использования. Но здесь есть и обратная сторона - передача активов профессиональным управляющим, профессиональным трастовым собственникам может привести к тому, что данные собственники окажутся не такими уж профессиональными (какие-либо злоупотребления с их стороны). Кроме того, если профессиональный управляющий, профессиональный собственник осуществляет такую деятельность для большого круга лиц, есть риск того, что малым активам не будет уделено нужного внимания.

Еще одним общепризнанным плюсом траста является его использование во всем мире в качестве гибкой альтернативы завещанию. При передаче имущества в траст все нормы, которые касаются обязательной доли в наследстве, а также «неудобные» моменты наследственного права могут быть обойдены.

Одним из минусов является тот факт, что, передавая имущество в траст (если договор составлен правильно и максимально надежно), учредитель траста теряет реальный контроль над своим имуществом, который был у него в тот момент, когда он являлся полноценным собственником такого имущества. И существует опасность (как уже говорилось выше) некомпетентного управления имуществом либо его растраты.

Кроме того, услуги трастового собственника осуществляются не на безвозмездной основе. Оплата его услуг может быть предусмотрена в некоей фиксированной сумме. Но о результатах управления учредителю траста не всегда известно: насколько оно будет прибыльно, успешно. Чаще всего размер вознаграждения трастового собственника привязывают непосредственно к успешности управления, к той прибыли, которая получена в результате управления имуществом.

Также одним из самых серьезных рисков является риск обжалования, риск признания данного инструмента несостоявшимся в случае соответствующих претензий со стороны третьих лиц либо непосредственно бенефициаров.

Каким образом, кем и какая информация может быть раскрыта?

Информацией о бенефициарах (если таковые имеются) владеют трастовые собственники, которые могут раскрыть ее суду на основании соответствующего судебного решения, а также полиции или органам, которые осуществляют расследование преступлений, в случаях расследования уголовных дел (если раскрытие информации предусмотрено соответствующими законами).

Кроме того, информация о бенефициарах может быть раскрыта органами власти, если они в процессе исполнения своих обязанностей получили соответствующую информацию. Дело в том, что в некоторых странах трастовый договор подлежит регистрации в государственных органах. Хотя в большинстве случаев он не регистрируется, а лишь осуществляется уплата государственной пошлины. И сам договор нигде не размещается. Поэтому информацией владеют учредитель и непосредственно сам трастовый собственник. Органы власти могут раскрыть информацию в случае возбуждения уголовного дела, для осуществления следственных действий по которому данная информация может быть необходимой. Такая информация раскрывается опять же по решению суда.

Банки могут раскрыть информацию о бенефициарах только по решению суда и в том объеме, который предусмотрен в соответствующем решении. При этом не всегда на траст открывается банковский счет, поэтому соответствующей информации в банках может и не быть.

Какие могут быть конфликтные ситуации, и каковы способы их решения?

Существуют два самых распространенных конфликта:

- траст и третьи лица;

- бенефициары и трастовый собственник.

Траст и третьи лица. Здесь, как правило, заинтересованной стороной являются кредиторы, которые оспаривают данную систему взаимоотношений для наложения определенного взыскания, на имущество, находящееся в трасте. В большинстве случаев суд будет исследовать основания передачи имущества в траст. Если будет доказано, что сначала возникли требования кредитора, а потом имущество передали в траст, то появятся серьезные риски того, что данный институт будет оспорен, или суд признает, что сделка не состоялась как таковая.

Также будет исследоваться вопрос отзывно или безотзывно передавалось имущество. Если имущество передавалось с возможностью отозвать его впоследствии, будет исследоваться вопрос, в каких случаях это имущество отзывается, и когда оно снова становится собственностью учредителя траста. Поэтому и сложилось мнение (которое соответствует действительности и подтверждается судебной практикой), что безотзывный траст является максимально надежным трастом. Поскольку свидетельствует о том, что при передаче имущества учредитель не преследовал целей получить его обратно.

Еще один активный конфликт – бенефициары и трастовые собственники. Настоящие бенефициары могут быть недовольны тем, каким образом происходит распределение того или иного имущества в их пользу.

Для разрешения такого рода конфликтных ситуаций на этапе создания траста необходимо детально проработать договор с учетом возможных конфликтов и возможных попыток оспорить действительность траста (в том числе выбор подлежащего применению права, выбор наиболее «надежной» разновидности траста). Кроме того, максимально внимательно подойти к выбору участников и продумать разумную коммерческую основу. Предусмотреть соответствующие механизмы внесудебного порядка разрешения конфликтных ситуаций в самом договоре.

Российское право и трасты

Термин «траст» начал употребляться в России в начале 90-х годов, и в 1993 году был введен в правоприменительную практику Указом Президента №2296 «О доверительной собственности (трасте)». Указ просуществовал до принятия части второй Гражданского кодекса.

Принятая вторая часть ГК РФ отказалась от концепции доверительной собственности и остановилась на институте доверительного управления (глава 53 ГК РФ). В соответствии с п.4 ст.209 и п.1 ст.1012 ГК РФ передача имущества в доверительное управление не влечет перехода права собственности от него к доверительному управляющему. Вместе с тем, англо-саксонская концепция траста предусматривает переход права собственности к трастовому собственнику.

В соответствии со ст.1206 ГК РФ возникновение и прекращение права собственности и иных вещных прав на имущество определяются по праву страны, где это имущество находилось в момент, когда имело место действие или иное обстоятельство, послужившее основанием для возникновения либо прекращения права собственности и иных вещных прав, если иное не предусмотрено законом.

Можно сказать, что по российскому законодательству понятие траста в том виде, в каком оно существует в стране его создания, не известно. В данном случае может применяться статья 1187 ГК РФ, которая говорит о том, что если юридические понятия, требующие квалификации, не известны российскому праву или известны в ином словесном обозначении либо с другим содержанием и не могут быть определены посредством толкования в соответствии с российским правом, такие понятия могут квалифицироваться по праву страны, где они предусмотрены.

А свобода договора, зафиксированная в статье 421 ГК РФ, разрешает заключать договора как предусмотренные Гражданским кодексом РФ, так и не предусмотренные, но не противоречащие ему, если они заключены в соответствии с действующим законодательством и не противоречат сложившейся практике.

Из всего вышесказанного становится ясно, что институт траста не может стать идеальным решением всех проблем, позволить полностью дистанцироваться от кредиторов и налоговых органов и т.д. Однако широко используется в международной практике для защиты активов, налогового планирования.

Добавить комментарий