Содержание

- История возникновения термина «бенефициарный собственник»

- Кто такой бенефициар иностранной компании?

- Какими правами обладает бенефициар?

- Основная информация о бенефициарном собственнике, попадающая в реестр

- Данные о конечных собственниках компаний в банках

- Кто такой номинальный владелец?

- Номинальный владелец и контролируемые иностранные компании

- Процедура смены бенефициарного собственника

- Почему Агент может отказать в обслуживании компании при смене бенефициара?

- Документы для проведения смены бенефициара

Кратко расскажем, кто такой бенефициар иностранной компании, какая информация о собственнике попадает в публичный доступ, как происходит смена владельца иностранной компании, какие документы нужно для этого подготовить.

История возникновения термина «бенефициарный собственник»

В юридическую практику термин «бенефициарный собственник» был позаимствован из института англосаксонского траста.

Трасты зародились во времена Крестовых походов. Наиболее близкий по своему происхождению аналог траста известен как «feoffment to uses» и получил свое распространение в XIV веке. «Feoffment to uses» использовался в качестве инструмента, позволяющего преодолеть средневековые ограничения на передачу земли.

Не вдаваясь в существенные подробности, под трастом следует понимать правоотношения, где одно лицо – доверительный собственник (trustee) владеет и распоряжается имуществом в пользу другого лица или лиц – бенефициара.

Кто такой бенефициар иностранной компании?

В современной юриспруденцией под термином бенефицарный собственник понимается следующее:

В организации может и не быть бенефициарного собственника, но только в том случае, если это некоммерческая организация, целью которой не является получение прибыли. В отношении юридических лиц, которые ведут коммерческую деятельность, обязательно должен быть назначен тот, кто получает прибыль от их деятельности.

В юридическом лице бенефициаром может быть как один, так и несколько фактических собственников компании, которые контролируют его деятельность напрямую или через других физических и юридических лиц.

Какими правами обладает бенефициар?

Бенефициарный собственник вправе:

- Получать доход от результатов деятельности компании;

- Участвовать в собраниях и принимать решения согласно размеру своей доли;

- Контролировать соблюдение и исполнение руководством компании своих обязанностей;

- Открывать и управлять банковскими счетами организации;

- Распоряжаться собственной долей в уставном капитале организации.

На практике, в правоустанавливающих документах организации может не быть указан настоящий бенефициарный собственник компании. При этом он будет фактическим собственником всех активов и будет извлекать выгоду от деятельности организации.

Например, нередко конечные бенефициарные собственники скрываются за рядом номинальных лиц, их представляющих, но при этом продолжают получать прямую выгоду от деятельности компании.

Поскольку в ответ на запросы контролирующих органов и при заключении договоров компании обязаны раскрыть информацию о собственнике, то существует практика, когда компании прибегают к услугам номинальных сервисов для сокрытия реального бенефициара. Хотя надо отметить, что данные услуги чаще всего находятся за пределами правового поля.

Большинство Европейских стран для соблюдения норм Четвертой Директивы ЕС по борьбе с отмыванием денег (Fourth EU Anti-Money Laundering Directive) имеют централизованные базы данных, содержащие сведения о конечных бенефициарных собственниках компаний, так называемые реестры бенефициаров.

Более подробно о реестрах бенефициарах можно прочитать в нашей статье: Реестр бенефициаров в Европе: Великобритания, Венгрия, Кипр, Люксембург, Мальта, Нидерланды, Румыния, Франция

Основная информация о бенефициарном собственнике, попадающая в реестр

В реестре о конечном бенефициарном собственнике организации содержится следующая информация:

- ФИО бенефициара;

- Дата рождения;

- Гражданство;

- Страна проживания;

- Описание непосредственного владения в структуре, а именно наименование и процент владения.

Сбор подобной информации проводится для достижения наибольшей прозрачности в действиях самой организации, а также для выявления ее настоящего владельца.

Данные о конечных собственниках компаний в банках

Если банк способствует сокрытию информации о бенефициарах компании, то это может повлечь за собой наложение на него штрафов или приостановление деятельности, вплоть до отзыва лицензии.

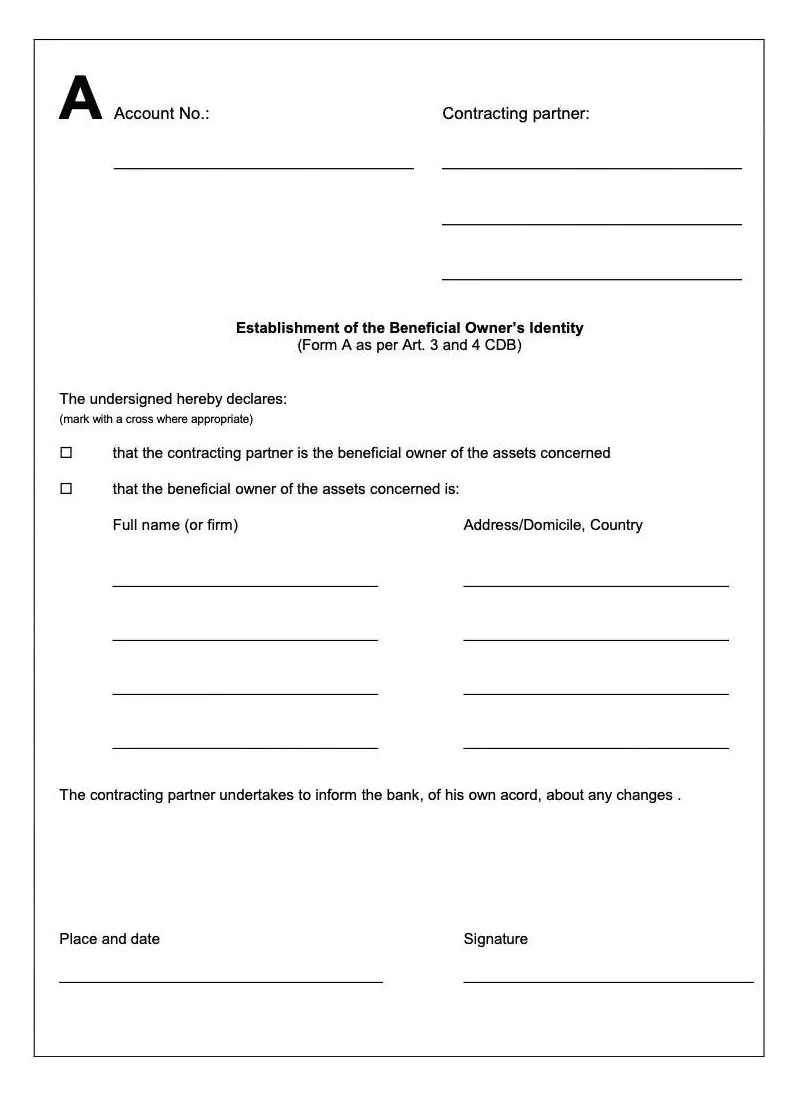

Одними из самых надежных банков во всем мире признаются банки Швейцарии. На их примере рассмотрим, как банки проводят процедуры проверки собственников.

Швейцарские банки проявляют должную осмотрительность, рекомендуемую Законом о борьбе с отмыванием денег и Уголовным кодексом Швейцарии.

Внутренний Compliance департамент банка может потребовать дополнительное установление личности бенефициарного собственника компании в том случае, если у него будут сомнения относительно того, является ли настоящий контрагент настоящим бенефициарным владельцем.

Обязательным условием открытия счета в швейцарском банке является заполнение Формы А, в которую вносится информация с указанием личности бенефициарного собственника.

Настоящее правило применяется к следующим обстоятельствам:

- Открытие счетов и сберегательных книжек;

- Открытие счетов ценных бумаг;

- Заключение фидуциарных сделок;

- Заключение договоров управления активами, переданными третьими лицами;

- Совершение операций с ценными бумагами, иностранной валютой, а также драгоценными металлами и другими товарами на сумму, превышающую 25 000 швейцарских франков.

В том случае, если сумма денежного перевода превышает 25 000 швейцарских франков, то банк должен потребовать от контрагента предоставить декларацию с указанием личности бенефициарного собственника. Банк должен будет зарегистрировать надлежащим образом предоставленную декларацию.

При установлении личности бенефициарного собственника компании банку необходимо проявлять должную осмотрительность. Банк может заподозрить, что бенефициар является номинальным, если выявит следующие случаи, которые вызывают сомнения:

- Когда доверенность предоставляется лицу, которое явно не будет иметь достаточно тесных связей с бенефициаром;

- Когда банку известно финансовое положение лица, желающего осуществить одну из операций, описанных выше в статье. Например о том, что активы, подлежащие передаче или предоставлению, несоразмерны финансовому положение указанного лица;

- Когда в ходе взаимоотношений с клиентом банк делает другие подобные необычные наблюдения.

У каждого банка есть своя внутренняя процедура «Знай своего клиента» (KYC), согласно которой он имеет право запросить любые документы, которые сочтет необходимым, чтобы подтвердить прозрачность и законность проводимой компанией транзакции.

В более ранних версиях Формы А была предусмотрена строка, которая настораживала многих номинальных бенефициаров, и они раскрывали всю правду о настоящих конечных собственниках организации: «Умышленное внесение ложной информации в такой форме является уголовным преступлением (статья 251 Уголовного кодекса Швейцарии, подделка документов; наказывается лишением свободы на срок до пяти лет или тюремным заключением)»

Кто такой номинальный владелец?

Традиционно, номинальный собственник представляет собой физическое или юридическое лицо, но чаще физическое лицо, которое управляет организацией в пользу третьих и не принимает прямого участия в процессе принятия решений.

В общем понимании номинальный акционер является лишь формальным собственником компании, его данные заносятся в правоустанавливающие документы, хотя сам он не может претендовать на пользование и распоряжение имуществом компании, как это делает настоящий собственник компании.

Однако в России существуют нормы о КИК, которые обязывают российских резидентов заявлять налоговым органами о владении иностранными компаниями. В связи с этим в российской практике было сформировано определение номинального владельца компании и звучит оно следующим образом:

Иногда использование номинальных собственников является неотъемлемой частью работы компании, поскольку присутствие номиналов может быть обязательным. Так, например, в Гонконге или Объединенных Арабских Эмиратах, на законодательном уровне закреплено, что в учредителях компании должен быть зарегистрирован хотя бы один резидент.

Номинальный владелец и контролируемые иностранные компании

Существует ли сервис «номинальных владельцев»?

Да, подобная практика существует, и ни для кого не секрет, что сейчас по рынку ходят предложения о назначении так называемых «номинальных бенефициаров» в лице нерезидентов РФ.

Реально ли защитить себя от КИК, используя «номинального бенефициара»?

Пока нельзя с уверенностью сказать, что данный метод будет панацеей от КИК. Сразу необходимо сделать оговорку, что это крайне рискованная затея.

Во-первых, пока фактический владелец компании владеет бенефициарными правами, он имеет юридическое основание заявлять, что компания принадлежит ему, несмотря на наличие традиционного номинального сервиса в структуре. Передавая эти права так называемому «номинальному бенефициару», фактический владелец это делает на свой страх и риск, потому что теперь юридически «номинальный бенефициар» будет являться владельцем компании. Не говоря уже о том, что сам «номинальный владелец» берет на себя определенные риски, поскольку он будет должен в своей стране декларировать доход, полученный от компании, и платить с него налог.

Во-вторых, если физ. лицо решило воспользоваться услугами «номинального бенефициара» на коммерческой основе, поскольку не нашло подходящей кандидатуры на эту позицию в своем окружении, то услуги такого номинала будут стоить, откровенного говоря, недешево, учитывая, что все вышеописанные риски сохраняются.

Нам известны случаи, когда бизнесмены нанимали «номинальных бенефициаров», но когда этих «номиналов» приглашали на допрос местные правоохранительные органы по запросу российских структур, то они все рассказывали. Ведь ни один номинал не будет "ложиться грудью на амбразуру" за фактического владельца. Конечно, этот сервис обеспечивает некую конфиденциальность, но никаких гарантий никто не дает.

Пока нельзя с уверенностью сказать, что данный метод будет панацеей от КИК. Сразу необходимо сделать оговорку, что это крайне рискованная затея.

Если я воспользуюсь услугами «номинального бенефициара», то на чье имя будет открываться счет в банке?

По нашей многолетней практике мы знаем, что сейчас все иностранные банки, включая офшорные, при открытии счета запрашивают информацию о бенефициаре компании. При наличии номинального бенефициара в компании счет, соответственно, будет открыт на «номинального бенефициара». Ведь в этом и заключается суть номинального владельца – во всех документах будет его имя, и юридически он будет считаться фактическим владельцем и выгодополучателем компании.

В этой связи возникает еще один вопрос: в каком банке откроют счет такому «бенефициару»? Во-первых, «номинальные бенефициары» – это, как правило, обычные люди без соответствующей квалификации. За последние несколько лет в иностранных банках уровень due diligence значительно вырос, и если такой «бенефициар» придет в банк, то счет ему, скорее всего, не откроют. Конечно, можно попробовать найти квалифицированного человека, который согласится оказывать фидуциарные услуги именно в таком формате, но тогда это будут совсем другие деньги. В этом случае к уже существующим рискам добавляется вопрос рентабельности подобного проекта.

Процедура смены бенефициарного собственника

В бизнесе могут произойти разного рода ситуации, которые требуют произвести смену бенефициарного собственника. Причины для такого юридического действия могут быть самыми разными.

Пошаговая процедура смены бенефициарного собственника выглядит так:

- Принимается решение о смене бенефициара;

- Готовится необходимый пакет документов для проведения смены;

- Проводится Compliance проверка нового бенефициарного собственника;

- Проводится подписание документов по смене бенефициарного собственника;

- Подаются документы в регистрар страны регистрации компании по изменениям в структуре компании;

- Получаются документы с новым бенефициаром.

Самым распространенным основанием смены бенефициарного владельца является подготовка и подписание договора купли-продажи, в результате которого текущий владелец передает принадлежащие ему доли в компании покупателю, при этом продавец может передать не только компанию, но и текущий счет новому владельцу. И здесь немаловажно отметить, что как только происходит смена собственника, Compliance офицеры банка запускают процесс KYC проверки не только нового владельца, но и деятельности, которую он намеревается осуществлять посредством текущего счета.

Дополнительно стоит отметить, что на текущий момент не все страны приняли поправки к файлированию данных о бенефициарных владельцах, поэтому требование по хранению данных о конечных выгодоприобретателях остается за регистрационным агентом. И в данном случае можно говорить о некоторой анонимности бенефициара для третьих лиц и кредиторов, при условии использования номинального сервиса. Однако порог указанной анонимности ограничивается открытием банковского счета, и, учитывая тот факт, что многие страны подписали соглашение об автоматическом обмене информацией, сохранение абсолютной конфиденциальности на текущий момент достаточно затруднительное предприятие. Но можно сказать, что на данный момент у конечного бенефициарного собственника все еще есть немного времени для пересмотра своей бизнес-структуры и выстраивания конфиденциального барьера вокруг своих активов.

Так же нужно помнить о том, что если в компании несколько бенефициарных владельцев и один из них планирует выйти из состава конечных выгодоприобретателей с передачей своих прав третьему лицу, одним из ключевых факторов является получение подтверждения/согласие на смену совладельцев компании.

Почему Агент может отказать в обслуживании компании при смене бенефициара?

Compliance проверка агента перед проведением смены включает в себя проверку личности и данных нового участника, а так же определение будущей деятельности компании и регионов ведения бизнеса.

Данная процедура требуется для того, чтобы понять какой тип бизнеса планирует вести новый владелец компании, чтобы определить готов ли будет агент предоставлять услуги номинального сервиса (при их текущем наличии), а так же потребует ли новая активность получения лицензии или дополнительных разрешений согласно законодательству юрисдикции, в которой компания зарегистрирована.

К сожалению, зачастую текущий владелец не интересуется, чем будет заниматься компания после его выхода из состава бенефициаров, поэтому необходимость получения данной информации ложится на обслуживающего агента.

К сожалению, встречаются случаи, когда сделка по купле-продаже компании проводится без уведомления обслуживающего агента. Крайне неприятная ситуация для всех сторон, т.к. в результате, содержащаяся в реестрах информация не соответствует действительности и юридически компания продолжает принадлежать прошлому собственнику, а оформление и подача документов по смене задним числом приводит к серьезным штрафам, а так же судебному разбирательству в ряде стран.

При этом риски кроются и для прошлого собственника, поскольку новый владелец может вести неправомерную деятельность, уклоняться от налогов и т.д., при этом все обязательства, согласно реестру, будут накладываться на лицо, которое в нем указано. Кредиторы так же будут обращаться к прошлому бенефициару, требуя выполнить обязательства компании перед ними.

Документы для проведения смены бенефициара

После успешной Compliance проверки нового бенефициарного собственника юристом будут подготовлены и подписаны с клиентом следующе документы:

- Инструмент передачи бенефициарных прав / Instrument of Transfer of Beneficial Rights;

- Трастовая Декларация /Declaration of Trust;

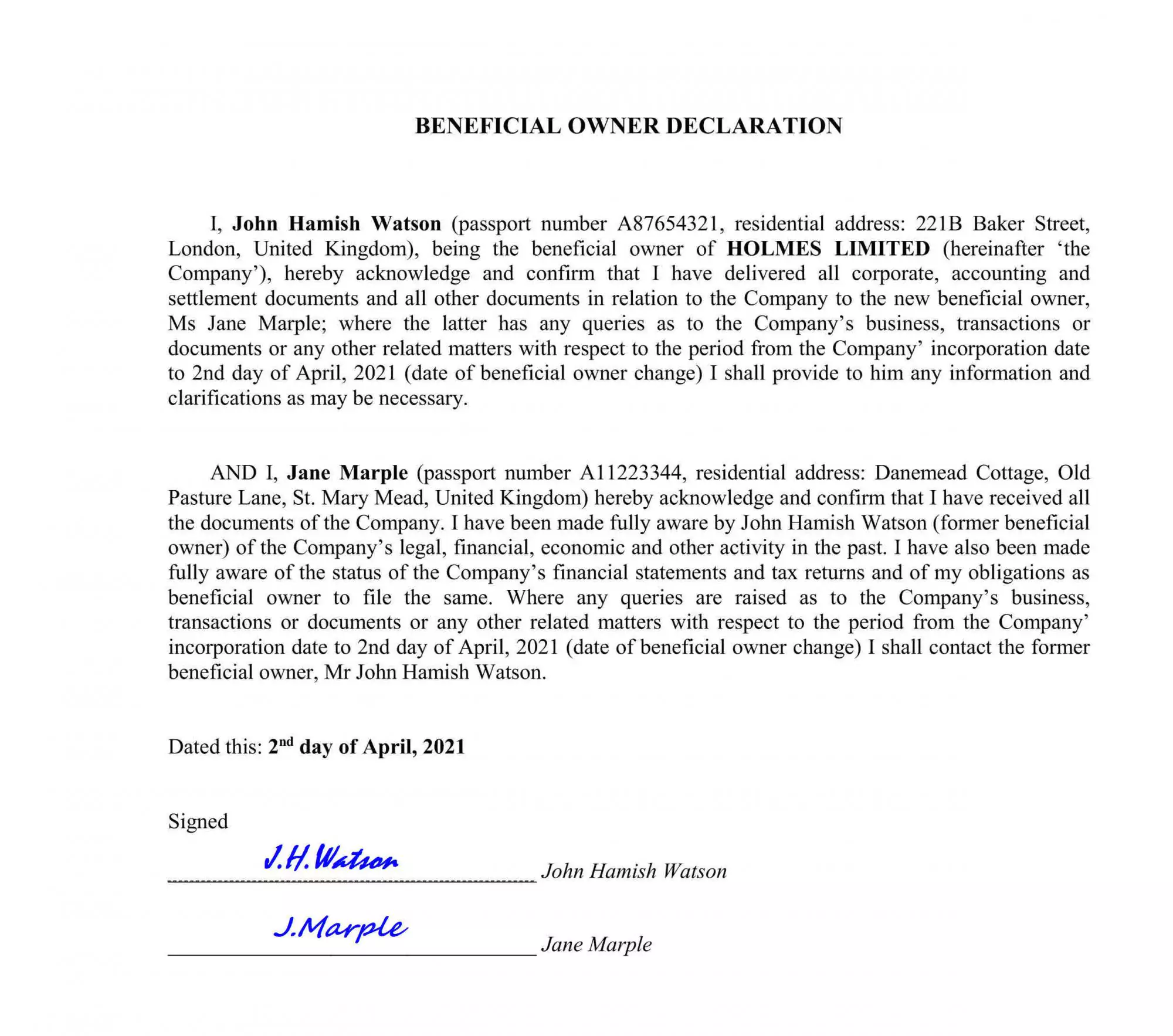

- Письменное подтверждение текущего бенефициарного владельца о сложении своих полномочий / Beneficial Owner declaration / Beneficial Owner letter

Instrument of Transfer of Beneficial Rights

Представляет собой инструмент передачи бенефициарных прав от старого бенефициарного собственника новому. А новый бенефициар в свою очередь, подписывая документ, тем самым выражает свое согласие на принятие перечисленных бенефициарных прав на себя.

Данный документ юридически подтверждает переход бенефициарной доли. Инструмент передачи не может быть подписан в скане, текущий и будущий собственники подписывают только оригинал в присутствии своих свидетелей, а так же представителя Агента либо нотариуса.

Свидетелями могут выступать только дееспособные лица, достигшие совершеннолетия. На момент подписания Инструмента передачи прав, текущий владелец должен передать новому весь имеющийся у него профайл компании и бухгалтерские документы.

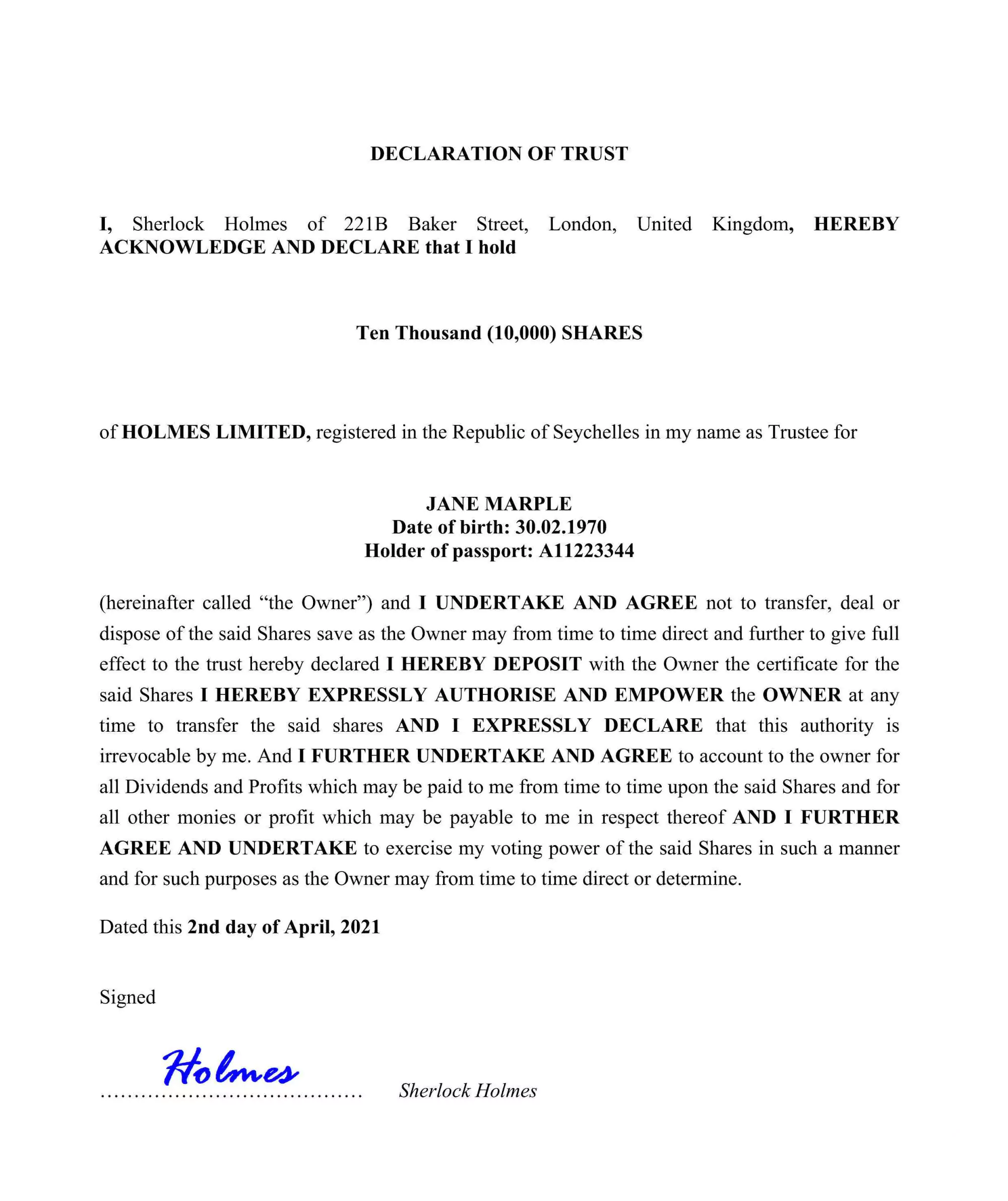

Declaration of Trust

Трастовая декларация (Declaration of Trust) будет подписываться только в том случае, если владение компанией осуществляется через номинального акционера. В этом случае номинальный акционер подписывает трастовую декларацию в пользу нового бенефициарного собственника.

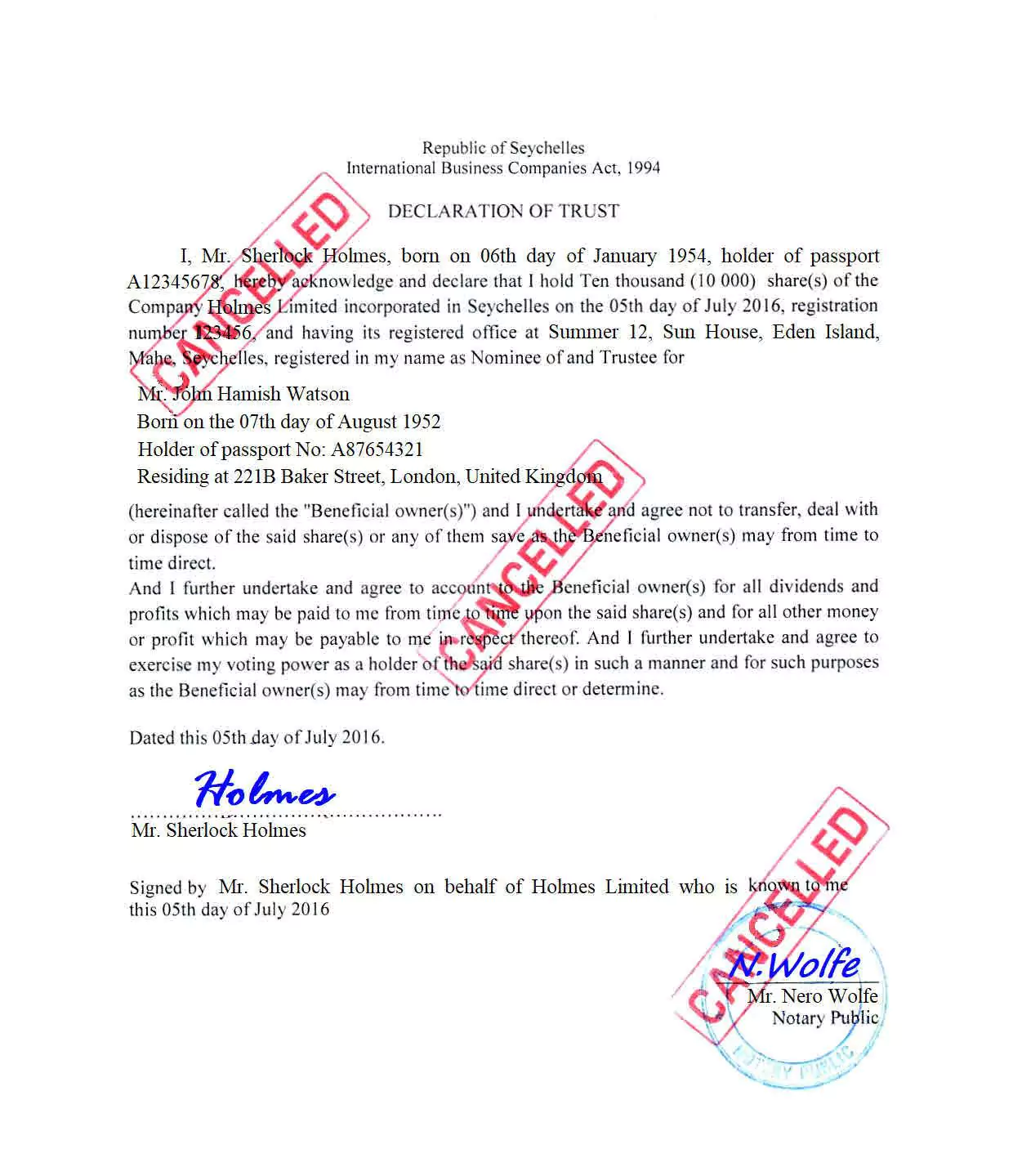

Трастовая декларация, выпущенная на заменяемого бенефициара, должна быть отменена путем проставления на ней отметки “CANCELLED” и возвращена старому бенефициарному собственнику в случае, если речь не идет о смене бенефициара в Кипрской компании. Согласно общим инструкциям, отменная Декларация должна храниться у Агента в архивах.

Примечательно, что в Гонконге, к примеру, трастовую декларацию можно проштамповать в Inland Revenue Department (Налоговом департаменте) в течение 30 дней с даты выпуска документа, но только при условии, что будет предоставлено подтверждение перевода consideration fee (сумма вознаграждения, уплачиваемая одной стороной сделки другой) в рамках смены бенефициара. В данном случае, потребуется предоставить выписку со счета нового бенефициара об уплате consideration; или, если сумма consideration небольшая, то есть потенциальная возможность указать, что средства были уплачены наличными по расписке.

Beneficial Owner declaration / Beneficial Owner letter

Письменное подтверждение текущего бенефициарного владельца о сложении своих полномочий (Beneficial Owner declaration / Beneficial Owner letter) подписывается в случае проведения смены бенефициарного владельца в аудируемых юрисдикциях как дополнительное уведомление Агента о планируемой смене.

После подписания документов по смене бенефициарного собственника компании, оригиналы документов отправляются регистрационному агенту страны регистрации компании, для дальнейшего внесения изменений в реестры бенефициаров.

Момент вступления нового бенефициарного собственника в свою новую должность наступает при подписании Инструмента передачи бенефициарных прав, т.е. следует четко понимать, что смена бенефициарного владельца возможна только текущим числом.

На практике, процедура смены бенефициара происходит при юристе и личном присутствии всех лиц, участвующих в смене. По желанию, подписи лиц могут быть нотариально заверены.

В настоящее время для соблюдения всех мер безопасности и в связи с закрытием границ, нашей компанией предусмотрена возможность проведения смены удаленно при помощи видеосвязи.

Наши юристы проведут верификацию будущего бенефициарного собственника и подпишут со всеми сторонами ранее направленный комплект документов по смене.

Добавить комментарий