Содержание

- Что мы понимаем под защитой активов?

- Риски, с которыми могут столкнуться физические и юридические лица при защите активов

- Основные методы защиты активов посредством иностранных компаний

- Зарубежные частные фонды как инструмент защиты активов

- Траст как инструмент защиты активов

- Законно ли использование иностранного резидента в качестве инструмента защиты активов в РФ?

- Типовые схемы использования оффшорных компаний для защиты активов

- Справочная информация

Вне зависимости от организационно-правовой формы российской компании, ее владельцу достаточно сложно защитить свои активы. На практике для этих целей принято использовать нерезидентные структуры. В целом, использованием зарубежных компаний и других «оффшорных инструментов» сегодня уже никого не удивить. Но так ли все просто и понятно?

Бытует мнение, что когда бизнес уходит в иностранные юрисдикции, то это автоматически ведет к клейму: «отмывание денежных средств», «сокрытие и легализация доходов, полученных преступным путем» и многое другое. Стоит заметить, что это не всегда так. Использование нерезидентных компаний для российского бизнеса может быть актуальным.

Основываясь на нашей многолетней практике, можно выделить две основные цели, которые преследуют бизнесмены, регистрируя зарубежноую фирму.

Первая цель - налоговая оптимизация. Многие оффшорные юрисдикции являются безналоговыми, либо имеют ряд соглашений об избежании двойного налогообложения (СОИДН) с рядом стран, что дает возможность пользоваться этим и минимизирует расходы.

Вторая цель - защита активов от возможных притязаний со стороны третьих лиц. Такой способ приобрел популярность, во-первых, ввиду конфиденциальности такого владения, во-вторых, не так просто наложить арест на активы, которыми владеет иностранная структура, а также крайне затруднительно обратить взыскание в пользу кредиторов. В данной статье мы остановим внимание, как раз на второй цели и рассмотрим возможные варианты, которые активно и легально используются для защиты активов.

Что мы понимаем под защитой активов?

Прежде чем приступить к раскрытию возможных способов защиты активов, следует дать определение, что же это такое.

Защита активов в общем понимании – совокупность мер (методов), направленных на защиту имущества и иных активов физических и юридических лиц, основной целью которых является создание таких условий, которые минимизируют риски вмешательства со стороны третьих лиц на такое имущество. Меры, которые используются для защиты, могут носить как правовой, так и организационный характер.

Риски, с которыми могут столкнуться физические и юридические лица при защите активов

Следует отметить, что риски касаются как физических, так и юридических лиц.

Риски, распространяющиеся на физические лица

- деление имущества при разводе;

- посягательства со стороны кредиторов;

- вопросы наследственного планирования.

Риски, распространяющиеся на юридические лица

- рейдерский захват;

- недобросовестные сделки;

- нарушение конфиденциальности и многое другое.

Основные методы защиты активов посредством иностранных компаний

В целом можно выделить два хорошо работающих метода для защиты активов.

- Перемещение актива в другую юрисдикцию. Переоформление на фирму за рубежом.

- Передача (отчуждение) имущества. Это достигается путем передачи актива в траст или фонд.

Рассмотрим каждый метод отдельно и более подробно.

Переоформление актива на иностранную компанию

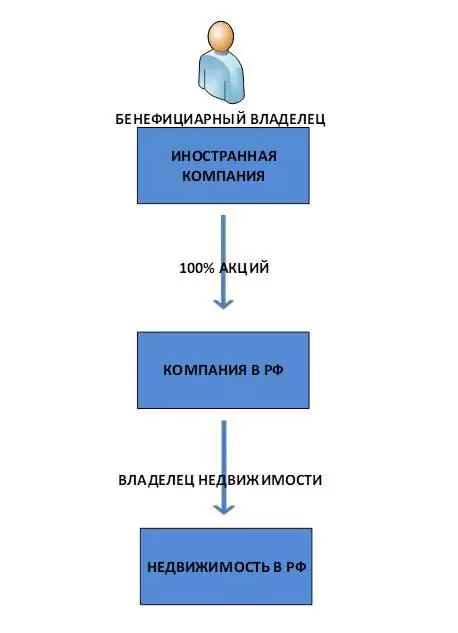

Распространено переоформление недвижимого имущества на компанию за границей.

Главная задача, которую может помочь решить оформление недвижимости в РФ на зарубежную компанию — это защита активов от мошеннических действий, направленных на отчуждение объекта недвижимости у конкретного собственника. В данном случае фирма за границей служит защитной оболочкой для недобросовестных покупателей.

Компания из любой зарубежной юрисдикции может выступать собственником недвижимости в РФ тремя способами:

Передача актива в иностранный фонд или траст

Учреждение фондов и трастов признаны наиболее надежными способами защиты. Рассмотрим более подробно каждый.

Зарубежные частные фонды как инструмент защиты активов

История происхождения фондов берет свое начало еще до 20 века. Цель использования была проста – благотворительность или управление имуществом церкви. С течением времени данный институт претерпевал изменения, и фонды уже использовались для достижения других целей – более частных, направленных на узкий круг лиц, для защиты частных интересов. Родиной первых семейных фондов была Швейцария. Именно там в начале ХХ века появились частные семейные фонды. Созданы они были с целью обеспечения интересов членов семьи, а также выплаты доходов членам семьи. Было решено, что такие структуры, целью которых, является защита частных интересов, и только их, должны регулироваться отдельно от остальных фондов. Успешный опыт Швейцарии переняла и соседняя страна - Лихтенштейн, где также стало популярно учреждать такие структуры для защиты частных интересов.

Частный фонд отличается от благотворительных и публичных фондов, целью которых является накопление и использования дохода для достижения каких-то общественно значимых целей.

Как это работает

Есть учредитель, который владеет определенным активом, он передает в фонд актив, прописывает, как фонд будет функционировать, для какой цели он создается, и обязательно назначает первых членов совета фонда, которые будут управлять активом фонда для достижения прописанной в документах фонда цели.

Совет фонда управляет активами не для достижения своих целей, а в пользу бенефициаров, которых указывает учредитель. Если учредитель хочет, чтобы интересы бенефициаров были защищены, то он может дополнительно назначить независимых от бенефициаров лиц (советник/протектор), которые будут следить, насколько эффективно осуществляется управление активом, и насколько действия совета соответствуют целям создания фонда.

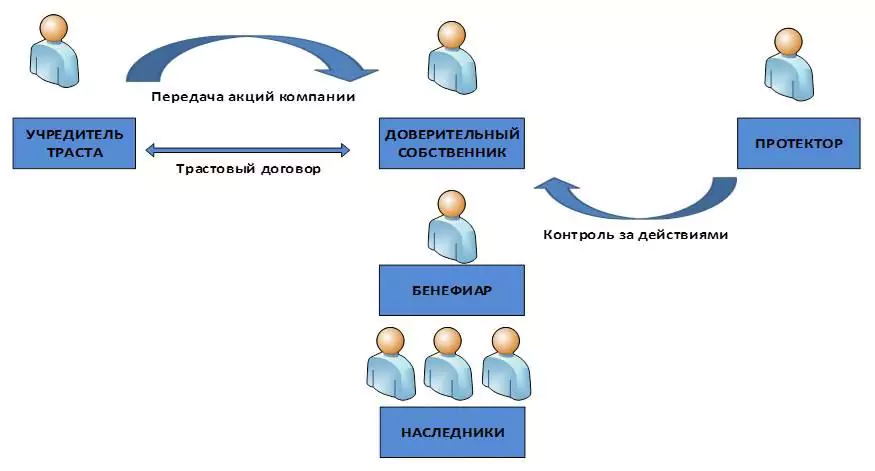

Траст как инструмент защиты активов

Траст представляет собой основанное на праве справедливости обязательство, в рамках которого лицо (трасти или доверительный собственник) должен распоряжаться подконтрольным ему имуществом (имуществом траста) в интересах лиц (бенефициаров или выгодоприобретателей), к числу которых он может относиться и сам, и любое из которых вправе требовать принудительного исполнения данного обязательства.

Какие виды зарубежных трастов используются для защиты активов?

Только некоторые виды трастов могут быть эффективны для защиты активов.

Цели использования траста

1.Как инструмент наследственного планирования

Т.к. имущество, которое передается в траст перестает быть собственностью учредителя траста, а значит, не может попасть в наследственную массу и не сможет быть разделено между наследниками в случае смерит учредителя. Оно так и останется в трасте.

Стоит заметить, что хоть траст и признается защитным механизмом для сохранения актива, тем не менее, необходимо обратить особое внимание на его структуру, в частности, урегулировать наследственные права бенефициаров, заранее предусмотреть все возможные риски и последствия, которые могут быть в том или ином случае.

Немаловажно предусмотреть положения, которые будут защищать имущество траста в случае возможной смерти всех бенефициаров, т.е. предусмотреть четкие положения, которые регулируют новый порядок, при котором имущество будет отходить новым бенефициарам.

Однако даже если вам кажется, что вы предусмотрели все возможные риски, не исключены случаи противодействия со стороны доверительных собственников, наделенных обширными полномочиями. Доверительные собственники могут отказать наследникам бенефициара в предоставлении полной информации о трасте и его активах.

2. Для сохранения и защиты активов на случай возникновения претензий со стороны кредиторов или в процессе развода супругов

В качестве примера можно привести дело, где интерес в трасте не был включен в перечень имущества, подлежащего перераспределению при разводе супругов[2].

Суть такова, что супруг являлся одним из бенефициаров семейного траста, в который его включил его отец. Помимо него (супруга) в траст были также включены другие дети его отца и его внуки. Стоит отметить, что данный семейный траст имел безотзывный и дискреционный характер. Когда начался бракоразводный процесс, решался вопрос о том, будет ли учтен интерес супруга в трасте частью имущества нажитого обоими супругами в браке.

Первая инстанция вынесла решение, где подтвердила, что данный интерес будет учитываться в качестве их общего имущества, а значит, жене причитается часть этого имущества. Мужа обязали выплачивать сумму, которую определил суд к выплате. Доверительные собственники при этом отказались выделять средства на данные выплаты и вскоре мужу нечем было платить.

Апелляционная инстанция большинством голосов также согласилась, что интерес в трасте подлежит учету в качестве семейного имущества.

Когда дело дошло до Верховного Суда, то он принял противоположную позицию и указал на то, что интерес супруга не может учитываться как семейное имущество и не подлежит перераспределению. Суд отменил решения нижестоящих судов обосновав это тем, что траст, в котором супруг был одним из бенефициаров, носил дискреционный характер и помимо него в нем были и другие бенефициары, и в связи с этим интерес бенефициара в трасте выглядит «отдаленно», что автоматически не ведет к его включению в семейное имущество супругов. Также суд указал, что при оценке включения интереса в трасте в общее семейное имущество при разводе стоит выяснить будет ли интерес «фиксированным и обязательным к исполнению» или «отдаленным», т.к. в одном случае он будет включен в общее имущество, а в другом – нет.

В качестве примера можно привести известное дело против Пугачева С.В.[3], где траст был признан судом притворным.

В 2017 году Высокий суд Лондона (Royal Courts of Justice) рассмотрел дело против господина Пугачева. Истцами в данном деле выступали Межпромбанк и Агентство по страхованию вкладов (АСВ). Если копнуть чуть глубже, то Агентство по страхованию вкладов выступает в данном деле в качестве конкурсного управляющего Межпромбанка, который был основан Пугачевым С.В. и в конечном итоге обанкротился. Было масштабное разбирательство российскими судами, а позже английским судом было признано решение российского суда 2016 года, где российский суд взыскивал определенную сумму в порядке субсидиарной ответственности по долгам банка. Основываясь на этом решении, английский суд разрешил в пределах данной суммы обратить взыскания в пользу АСВ на любые активы, которые будут находиться в юрисдикциях, подчиняющихся английской правовой системе.

Соответственно, в дальнейшем у господина Пугачева было обнаружено наличие пяти зарегистрированных трастов (являвшиеся дискреционными и безотзывными) в Новой Зеландии, которые в итоге были признаны недействительными. Пугачев выступал как бенефициаром, так и протектором трастов с большим объёмом полномочий. В данном деле суд обратил особое внимание на роль протектора, собственно на основании этого Суд и вынес итоговое решение.

Протектором обычно называют лицо, которое уполномочено контролировать деятельность доверительного собственника и соблюдать интересы бенефициаров траста. Его полномочия определены трастовым договором.

В деле возник вопрос, какой характер носят полномочия протектора: фидуциарный (роль аналогична роли доверительного собственника и имеющиеся правомочия не используются для достижения личных выгод) и персональный (управление и распоряжение имуществом осуществляется исходя из личных целей), еще и при условии, что сам бенефициар выступает протектором. Данным вопросом как раз задавался Суд, и в дальнейшем, после изучения всех документов и рассуждений, пришел к выводу, что в данном деле полномочия протектора в лице Пугачева носили абсолютно персональный характер.

Придя к такому умозаключению, судом были выдвинуты положения, которые и послужили признанию факта персонального характера траста, что привело к его недействительности:

- Суд обратил внимание, что г-н Пугачев разделял полномочия и учредителя, и бенефициара, и протектора траста – обладал большим объемом полномочий;

- Характер намерений в отношении траста. В данном случае все активы, которые были переданы в траст, рассматривались как активы, находящиеся под полным контролем г-на Пугачева[4].

Законно ли использование иностранного резидента в качестве инструмента защиты активов в РФ?

Стоит отметить, что само по себе использование "иностранного элемента" в российской корпоративной структуре не запрещено законом. Законодательство РФ также не запрещает российским гражданам, за исключением отдельных категорий, учреждать компании за рубежом.

Но не стоит забывать о возможных рисках, с которыми могут столкнуться владельцы оффшорных компаний. Это может быть и привлечение к административной ответственности, и привлечение к налоговой ответственности.

Так или иначе, компании из заграничных юрисдикций рассматриваются как один из самых работающих инструментов по защите, структурированию активов и ведению в целом бизнеса за рубежом. Но не стоит забывать о том, что хоть законом и не запрещено их использование, тем не менее следует соблюдать и не игнорировать законодательные требования, которые предъявляются к участникам оффшорных компаний в РФ, чтобы избежать неблагоприятных последствий.

Типовые схемы использования оффшорных компаний для защиты активов

Акции компании в РФ передаются в траст в целях наследственного планирования

Владение недвижимостью в РФ через иностранную компанию

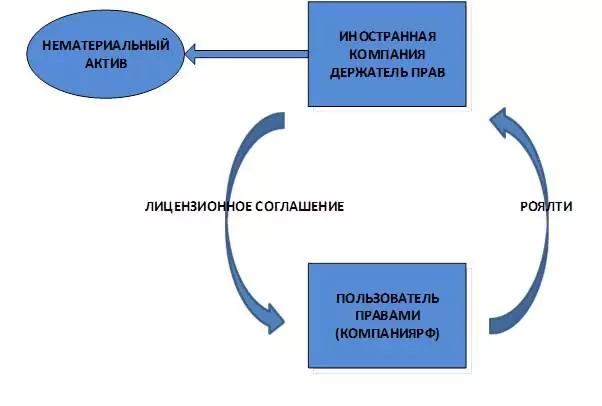

Зарубежная компания владеет авторскими правами на интеллектуальные продукты

Справочная информация

Сторонние источники

- Притворство или иллюзия. Дело о новозеландских трастах. Комментарий к делу JSC Mezhdunarodniy Promyshlenniy Bank v. Pugachev [2017] EWHC 2426 (Ch.) (11 October 2017) (Будылин С.Л.) ("Вестник экономического правосудия Российской Федерации", 2017, N 11)

- Schmidt v Rosewood Trust Ltd (Isle of Man) [2003] UKPC 26 (27 March 2003)

- CURT F. PFANNENSTIEHL vs. DIANE L. PFANNENSTIEHL

- JSC MEZHDUNARODNIY PROMYSHLENNIY BANK V. PUGACHEV EWHC 2426 (CH.) (11 OCTOBER 2017)

GSL News

GSL.org

[4] См. Статья: Притворство или иллюзия. Дело о новозеландских трастах. Комментарий к делу JSC Mezhdunarodniy Promyshlenniy Bank v. Pugachev [2017] EWHC 2426 (Ch.) (11 October 2017) (Будылин С.Л.) ("Вестник экономического правосудия Российской Федерации", 2017, N 11)

Добавить комментарий