Содержание

- Каковы цели смягчения требований к проверке финансовой отчетности малого и среднего бизнеса?

- Какие компании с ограниченной ответственностью будут относится к малым и средним в целях проверки финансовой отчетности?

- По каким правилам предусмотрено проведение обзорной проверки финансовой отчетности в соответствии с принятыми поправками?

- Какие требования к аудиту финансовой отчетности существовали до принятия поправок?

- Какие компании малого и среднего бизнеса не смогут воспользоваться принятым послаблением?

- Когда лучше провести аудит финансовой отчетности в пользу обзорной проверки?

Каковы цели смягчения требований к проверке финансовой отчетности малого и среднего бизнеса?

Целью принятых поправок, в первую очередь, является снижение административного бремени, которое ложится на малый и средний бизнес в связи с проведением аудита финансовой отчетности, а также уменьшение расходов компаний на его проведение.

Кроме того, смягчение требований к проверке финансовой отчетности позволит уменьшить нагрузку на аудиторские фирмы ввиду того, что обзорная проверка предполагает проведение меньшего количества процедур.

Какие компании с ограниченной ответственностью будут относится к малым и средним в целях проверки финансовой отчетности?

В соответствии с принятыми поправками компании с ограниченной ответственностью могут выбрать проведение обзорной проверки вместо аудита финансовой отчетности, если в течение двух отчетных периодов выполнялись следующие условия:

- Выручка компании не превышала 200 000 евро;

- Активы компании не превышали 500 000 евро.

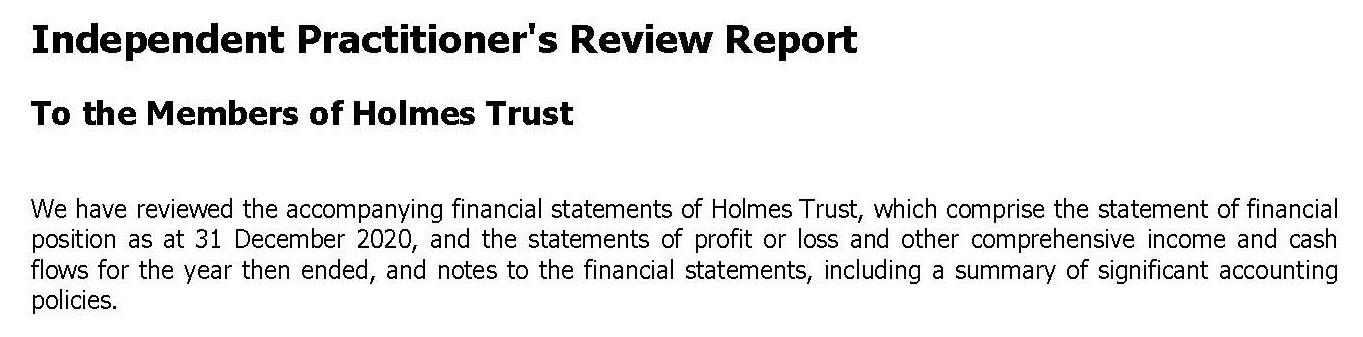

По каким правилам предусмотрено проведение обзорной проверки финансовой отчетности в соответствии с принятыми поправками?

Согласно принятым поправкам, при проведении обзорной проверки финансовой отчетности практикующий специалист должен руководствоваться Международным стандартом обзорных проверок 2400 «Задания по обзорной проверке финансовой отчетности прошедших периодов».

Пример выражения мнения в заключении по результатам обзорной проверки:

«По результатам обзорной проверки наше внимание не привлекли никакие факты, которые дали бы основания полагать, что финансовая отчетность не отражает достоверно во всех существенных отношениях финансовое положение компании ABC на 31 декабря 20X1 года и финансовые результаты и движение денежных средств за 20X1 год в соответствии с Международным стандартом финансовой отчетности».[1]

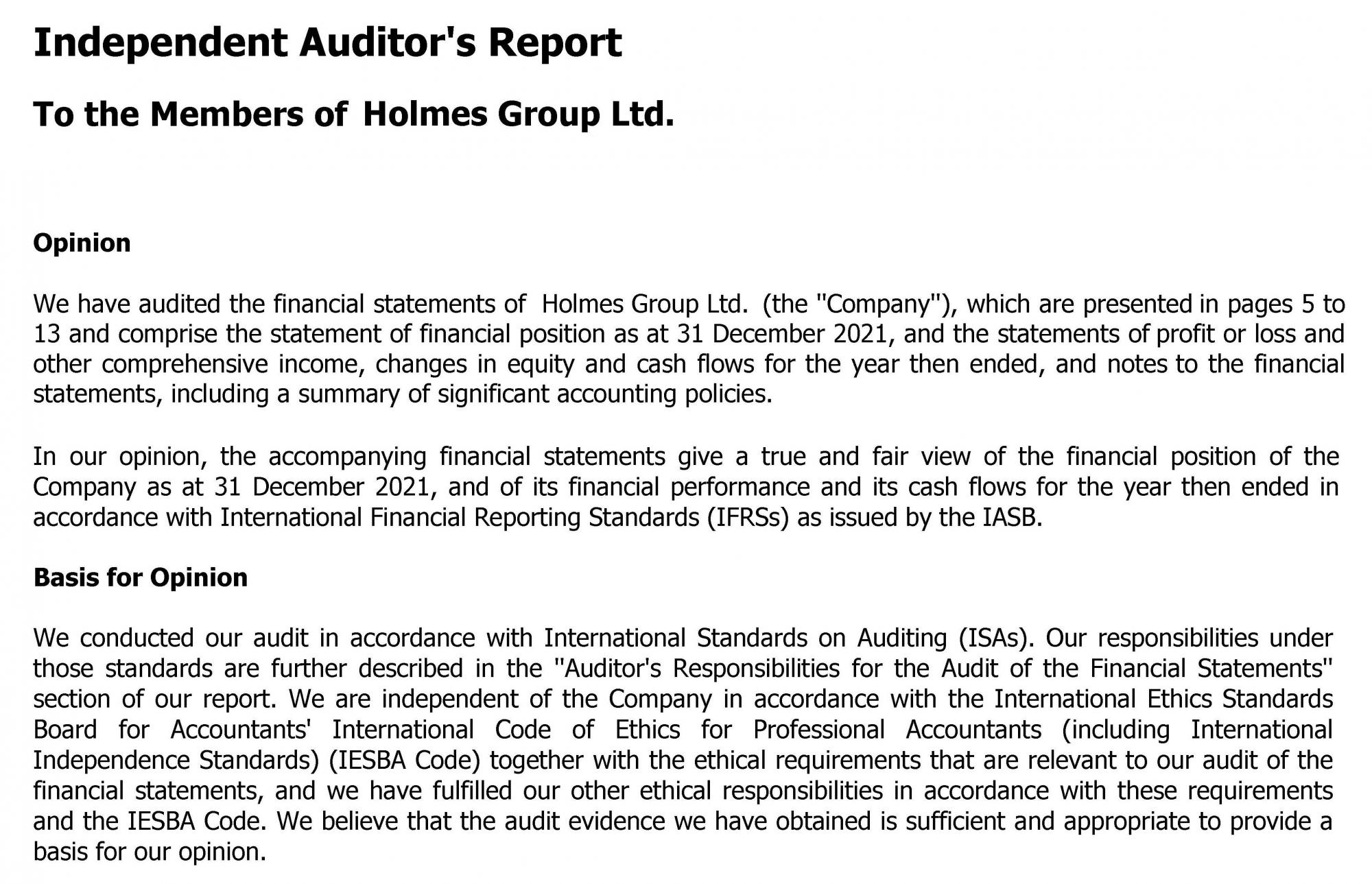

Какие требования к аудиту финансовой отчетности существовали до принятия поправок?

До принятия поправок все кипрские компании были обязаны проводить аудит финансовой отчетности независимо от размера годового оборота, активов, количества сотрудников и операций.

Даже при отсутствии деятельности компания должна была на ежегодной основе готовить аудированную финансовую отчетность. Причем финансовая отчетность кипрских компаний должна составляться в соответствии с Международными стандартами финансовой отчетности (МСФО), а ее аудит проводится сертифицированным аудитором по Международным стандартам аудита (МСА).

Пример выражения мнения в аудиторском заключении:

«По нашему мнению, прилагаемая финансовая отчетность отражает достоверно во всех существенных отношениях финансовое положение компании по состоянию на 31 декабря 20X1 года, а также ее финансовые результаты и движение денежных средств за год, закончившийся на указанную дату, в соответствии с Международными стандартами финансовой отчетности (МСФО)».[2]

Какие компании малого и среднего бизнеса не смогут воспользоваться принятым послаблением?

Ряд кипрских компаний, в том числе подпадающих под компании малого и среднего бизнеса по уровню годовой выручки и активов, не сможет воспользоваться освобождением от проведения аудита финансовой отчетности в пользу обзорной проверки. В частности, под исключение подпадают:

- Материнские компании, которые готовят консолидированную финансовую отчетность в соответствии с главой 113 Закона о компаниях Кипра;

- Дочерние компании, в том случае если материнская компания обязана готовить консолидированную финансовую отчетность;

- Компании, которые регулируются и подлежат надзору со стороны определенных независимых органов.

Когда лучше провести аудит финансовой отчетности в пользу обзорной проверки?

Выбор проведения обзорной проверки финансовой отчетности в пользу аудита, несомненно, может снизить административную нагрузку на компании малого и среднего бизнеса и их административные расходы.

Однако в ряде случаев компаниям малого и среднего бизнеса может потребоваться именно аудиторское заключение. К таким случаям, в частности, относятся:

- Подача уведомления о КИК в российские налоговые органы;

- Открытие банковского счета на компанию;

- Актуализация данных о компании в банке;

- Получение финансирования;

- Оценка компании, например, в целях ее продажи.

Таким образом, в ряде случаев целесообразнее выбирать подготовку аудированной финансовой отчетности, так как это может закрыть сразу несколько требований: как кипрского законодательства по ежегодной подаче финансовой отчетности в государственные органы, так и требований российских налоговых органов, а также сторонних организаций, например, банков.

Добавить комментарий