Гибралтар – заморская территория Великобритании на юге Пиренейского полуострова, включающая Гибралтарскую скалу и песчаный перешеек, соединяющий скалу с Пиренейским полуостровом.

Экономика Гибралтара главным образом состоит из сектора обслуживания (60%), остальные 40% принадлежат промышленности. Сельского хозяйства нет. Будучи частью Европейского союза, Гибралтар имеет свое законодательство и свою систему налогообложения, вступившую в силу в 2010 году. Сегодня экономика базируется на кораблестроении, туризме, финансовых услугах и Интернете (игорный бизнес).

Гибралтар получает доходы от обширной торговли в сфере обслуживания судоходства, развития оффшорного банковского дела, использования страны в качестве международного центра проведения конференций. Финансовый сектор обеспечивает 20% ВВП; туристический сектор привлекает ежегодно около 6 млн туристов.

Основными видами фирм на Гибралтаре являются:

- индивидуальный предприниматель (Sole Trader);

- товарищество (Partnership);

- товарищество с ограниченной ответственностью (Limited Liability Partnership);

- компания с ограниченной ответственностью по акциям (Company Limited by Shares);

- компания с ответственностью, ограниченной гарантиями, с или без акционерного капитала (Company Limited by Guarantee with or without a Share Capital);

- компания с неограниченной ответственностью, с акционерным капиталом или без (Unlimited Company with or without Share Capital);

- защищенная сотовая компания (Protected Cell Company);

- траст (Trust);

- некоммерческая организация (Non-profit Making Organization);

- нерезидентная компания (Non-resident Company).

Чаще всего на Гибралтаре регистрируют частные компании с ограниченной ответственностью по акциям. Для оффшорных целей рекомендуется использовать Гибралтарскую нерезидентную компанию. Деятельность такой компании регулируется законодательством Гибралтара, а управление ею ведется из-за рубежа. Права фирмы, учрежденной на Гибралтаре, такие же, как у физического лица.

Для того чтобы компания считалась нерезидентной, она должна соответствовать следующим требованиям:

- владелец компании – нерезидент Гибралтара;

- контроль и управление компанией осуществляется лицами, не являющимися резидентами Гибралтара;

- компания не имеет права вести коммерческую деятельность на Гибралтаре и с резидентами Гибралтара;

- компания не имеет права заниматься банковской и депозитарной деятельностью, страхованием и перестрахованием, управлять фондами и активами или иной другой деятельностью в финансовой сфере;

- компания не должна перечислять свой доход на Гибралтар. Это значит, что у компании, которая хочет сохранить свой безналоговый статус, не должно быть банковского счёта в банке, расположенном на Гибралтаре.

Если вышеперечисленные требования соблюдены, оффшорная компания по определению не подлежит налогообложению на Гибралтаре и постановке на учёт в налоговых органах Гибралтара. Это также означает что, в отличие от компании, освобожденной от уплаты налога, нерезидентная компания ни при каких обстоятельствах не может считаться налогоплательщиком на Гибралтаре.

Название оффшора должно удовлетворять требованиям Постановления о регистрации фирменных названий (Gibraltar Business Names Registration Act). Название проходит проверку в Реестре компаний и, после одобрения оно вносится в Реестр фирменных наименований.

Название может быть на английском языке или на любом другом языке с использованием латиницы (необходимо предоставить заверенный перевод). Использование кириллицы в названии недопустимо.

После регистрации и уплаты определенного сбора, Регистратор выдаёт Свидетельство о регистрации фирменного наименования. Зарегистрированное имя является уникальным, и никто, кроме владельца, не имеет права его использовать. Изменить название после регистрации невозможно. Тем не менее, если в сведения о компании, подаваемые при регистрации названия, вносились какие-либо изменения (как, например, изменения адреса, вида деятельности, появление нового партнера), об этом необходимо уведомить Регистратора, заполнив Форму об изменениях в сведениях о компании и уплатить соответствующую пошлину. Если компания прекращает свою деятельность и фирменное наименование больше не будет использоваться, Регистратору направляют Форму о прекращении деятельности.

Если на это нет специального разрешения, нерезидентная компания не может использовать название, похожее или совпадающее с названием существующей компании. Не допускается использование названий, которые, с точки зрения Регистратора являются нежелательными или оскорбительными, подразумевают покровительство со стороны государства или короны или вовлеченность компании в финансовую или банковскую деятельность, например: "Association", "Bank", "Imperial", "Assurance", "Group", "International", "Royal" или "Trust".

Использование следующих слов в наименовании возможно только с разрешения правительства Гибралтара, и получить такое разрешение практически невозможно:

British, National, Gibraltar или Great Britain, Authority, board или council, Association, Federation или Society, Patent или Patentee, Chamber of Commerce, и/или Trade и/или Industry, Co-operative, Group Holding(s), Post office, Giro или Stock Exchange, Register или registered, Friendly Society или Industrial Provident Society, Trade Union, Charter или Chartered, Benevolent, Foundation или Fund, Chemist или Chemistry или Pharmaceutical, Police, Customs, Immigration, Foundation, School или University или College; Club, Authority, Council, Federation, Institute, Trust и Investment Trust, Unit Trust, Bank, Directors, Financial, Savings, Commodities, Brokers, Credit, Nominee, Dire.

Окончание, указывающее на ограниченный характер ответственности: «Limited» или «Ltd.».

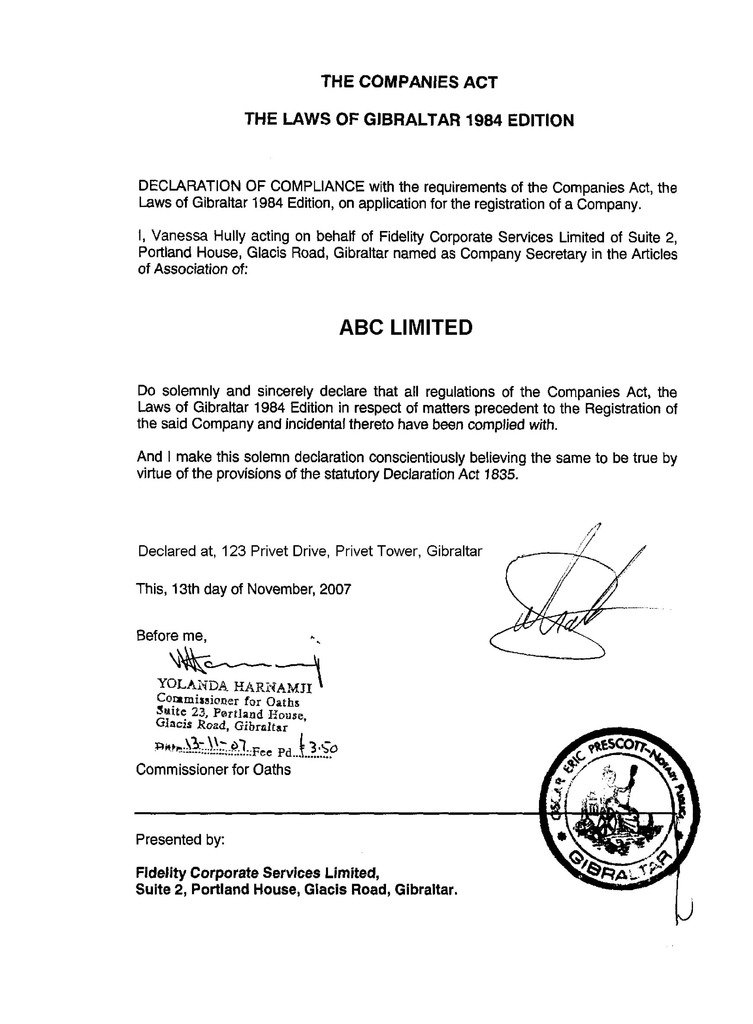

Регистрация Гибралтарских компаний осуществляется на основании The Gibraltar Companies Act (1930), являющегося версией английского закона 1929 года (Companies Act 1929).

Для открытия компании на Гибралтаре необходимо:

- получить одобрение названия компании в Реестре компаний;

- подать в Реестр следующие документы: устав и учредительный договор; декларацию о соответствии; заявление о расположении зарегистрированного офиса; заявление о номинальном акционерном капитале.

По окончании апроцесса оформления выдается Свидетельство о регистрации компании.

В Гибралтаре можно приобрести готовую оффшорную компанию такого типа или зарегистрировать новую. Как правило, регистрация оффшора на Гибралтаре занимает 5 рабочих дней.

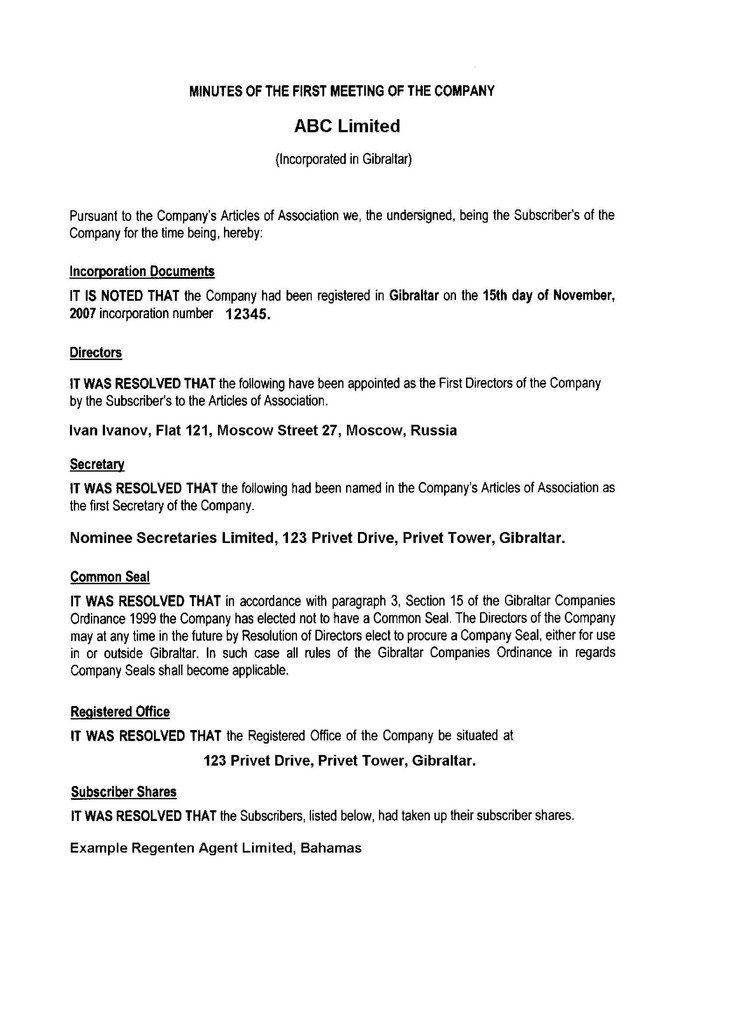

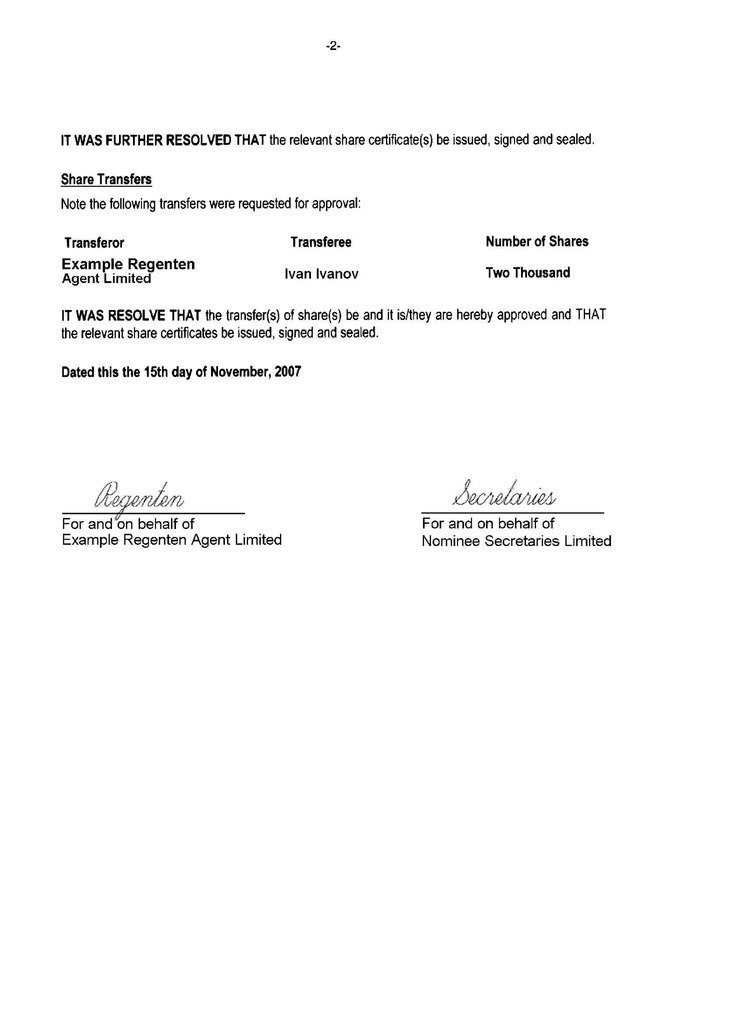

У каждой компании на Гибралтаре должен быть зарегистрированный офис. В зарегистрированном офисе компании должны храниться протоколы и решения компании, реестр директоров, акционеров, документы о передаче акций, административная и бухгалтерская отчетность.

У каждой компании на Гибралтаре должен быть местный зарегистрированный агент.

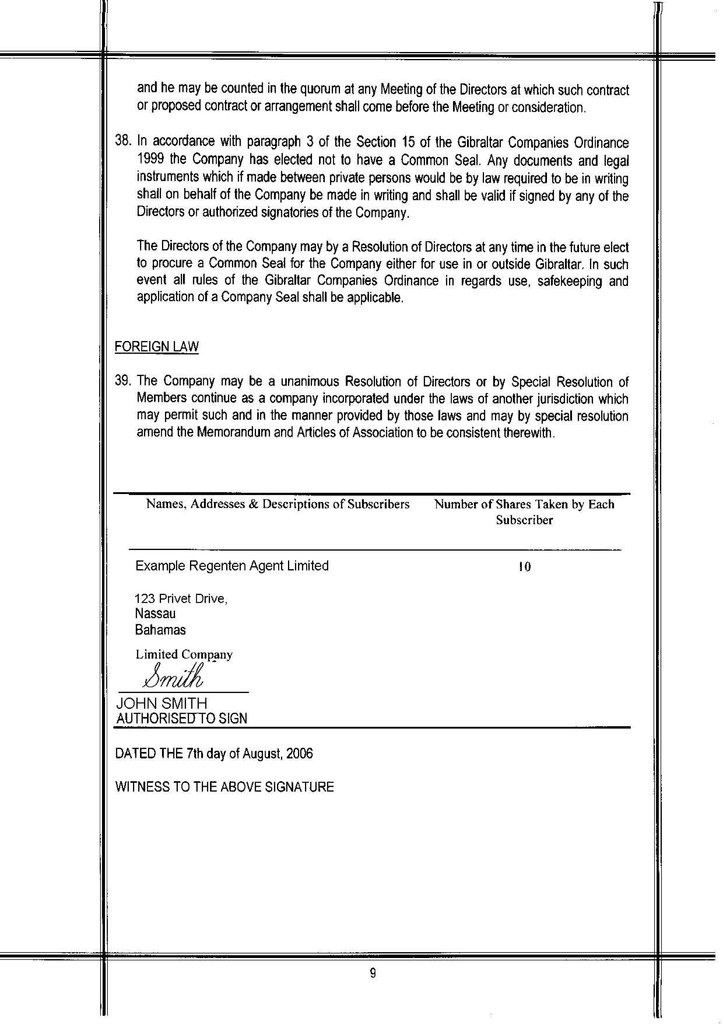

От компании на Гибралтаре не требуется по закону иметь корпоративную печать.

Согласно Правилам редомицилирования компаний от 1996 года возможно редомицилирование компаний из Гибралтара и на Гибралтар.

Поменять предыдущую юрисдикцию на Гибралтар можно в том случае, если такая юрисдикция была признана на Гибралтаре как подходящая для этих целей. Правила разрешают перенос компании на Гибралтар из стран Европейской Экономической Зоны и стран-членов Британского Содружества, а также из большинства оффшорных зон.

Однако, не во всех юрисдикциях, попадающих в вышеназванные категории, будет разрешен перенос компании на Гибралтар, если в законодательстве Гибралтара не предусмотрено соответствующей обратной возможности. Таким образом, заявление о редомицилировании (переносе) компании рассматривается в каждом конкретном случае отдельно. Такими территориями являются, например:

- некоторые страны ЕС;

- США;

- Канада;

- Швейцария;

- Бермудские острова;

- Британские южно-атлантические заморские территории;

- Багамские острова.

Документы, необходимые для редомицилирования:

- оригинал специального решения, подписанного всеми участниками компании, где утверждается их намерение перенести компанию на Гибралтар;

- оригинал Свидетельства о регистрации компании, а также сертификат о смене наименования компании (если название менялось);

- копия устава и учредительного договора компании;

- сертификат хорошего состояния компании, выданный Регистратором в стране, где была учреждена компания;

- подтверждение того, что в текущей юрисдикции не был начат процесс ликвидации компании (например, Сертификат хорошего состояния);

- копия последнего готового отчета компании, который был подан регистратору по месту учреждения компании (если применимо).

Условия редомицилирования компании:

- Название компании, которую желательно перенести на Гибралтар, должно быть доступно в Реестре Компаний Гибралтара и соответствовать требованиям о недопустимых словах в названии компаний.

- Если в течение шести месяцев с даты редомицилирования компании Регистратору на Гибралтаре не будут представлены доказательства того, что компания была исключена из соответствующего реестра в стране первоначальной регистрации, Регистратор обязан предпринять действия по исключению компании из Реестра Компаний Гибралтара.

Дата продления компании наступает спустя 13 месяцев после даты инкорпорации, затем процедура повторяется в каждом последующем году.

Существует два способа ликвидации компании на Гибралтаре:

I. Принудительная ликвидация по решению суда:

Согласно разделу 220 Закона о компаниях, компания, кредитор или любой участник компании может обратиться в суд с ходатайством о ликвидации компании на основаниях, указанных в Разделе 220. Два наиболее важных основания:

- Компания не в состоянии выплатить свои долги.

- Компания должна быть ликвидирована по праву справедливости (обычно в случае неразрешимых противоречий между участниками).

Ликвидатор назначается судом и обязан действовать под наблюдением суда и инспекционного комитета, назначенного кредиторами и участниками.

II. Добровольная ликвидация по решению компании может быть двух видов:

(а) Добровольная ликвидация по инициативе участников.

Основными требованиями для того, чтобы компания могла быть распущена по инициативе участников, являются:

- Компания должна быть платежеспособной (требуется заявление о платежеспособности от директоров).

- Компания должна находиться в хорошем состоянии согласно записям в Реестре компаний. Это означает, что у компании должна быть вовремя подана ежегодная отчетность и т.п.

(б) Добровольная ликвидация по инициативе кредиторов.

Если директора не могут сделать заявление о платежеспособности компании, они направляют финансовый отчет кредиторам компании, а кредиторы могут назначить ликвидатора на свое усмотрение. Суд может вынести решение о принудительной ликвидации в независимости от того, что процедура добровольной ликвидации уже была начата. Согласно разделу 331 Закона о Компаниях, Регистратор имеет право на свое собственное усмотрение исключить компанию из реестра (если у компании нет активов и обязательств). Процедура по исключению компании может быть начата по инициативе Регистратора или по запросу Секретаря или другого должностного лица компании, сделанного от имени компании.

Согласно новому разделу 267A Закона о Компаниях, Регистратор уполномочен исключить из реестра любую компанию, которая не подавала ежегодные отчеты (annual return) в течение трех предшествующих календарных лет, не обращаясь при этом к процедуре извещения, установленной разделом 331. Поскольку процедура исключения из реестра проводится исключительно на усмотрение Регистратора, невозможно указать точный срок завершения процедуры. При роспуске компании путём исключения из реестра, каждый директор, управляющий и участник продолжают нести ответственность по своим обязательствам. Суд может вынести решение о принудительном исполнении обязательств даже после роспуска компании.

Согласно разделу 332, Регистрар уполномочен восстановить компанию в реестре Компаний в течение 10 лет с того момента исключения.

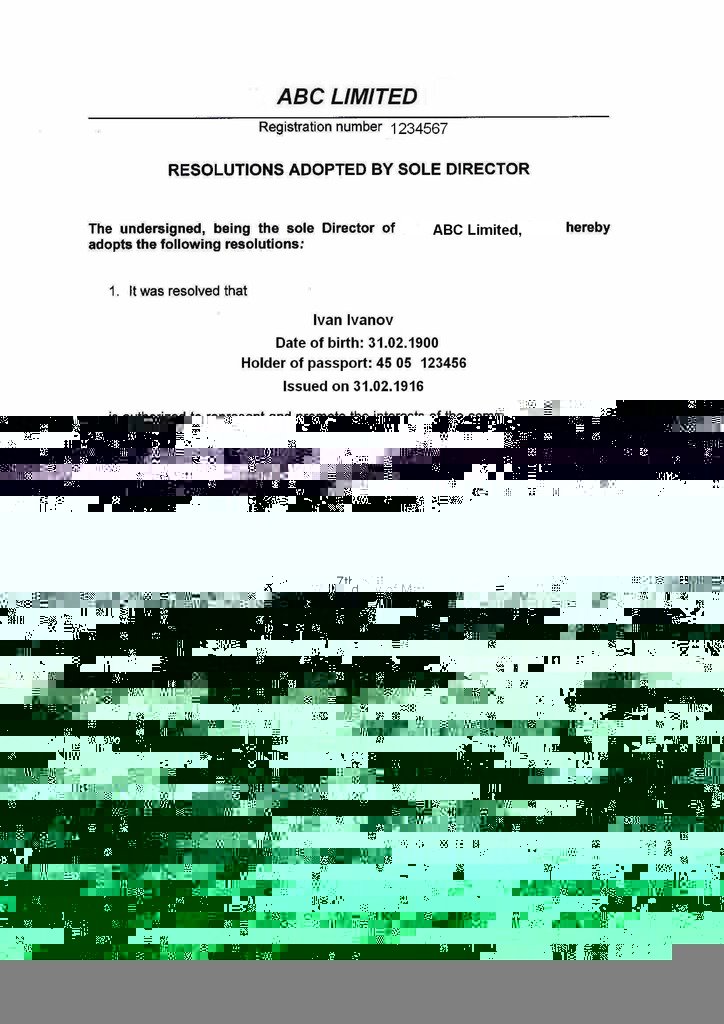

Минимальное количество директоров – один, он может быть как физическим, так и юридическим лицом. Гражданство может быть любым, ему не обязательно являться резидентом Гибралтара. Информация о директорах является открытой. В целях конфиденциальности возможно использование номинального сервиса.

Требований к собранию директоров нет, они могут проходить в любой точке мира.

В Гибралтарской компании должен быть обязательно назначен резидентный секретарь, который будет действовать в качестве зарегистрированного агента, секретарь может быть физическим или юридическим лицом. Единоличный директор компании не может быть назначен её секретарем.

Минимальное количество акционеров – один, акционер должен быть нерезидентом. Акционеры могут быть физическими и юридическими лицами.

Сведения об акционерах содержаться в годовом отчёте и учредительных документах.

Общие собрания проводятся ежегодно, за пределами Гибралтара.

В 2017 году на Гибралтаре вступил в силу новый Регламент о порядке ведения Реестра конечных бенефициаров компаний. В соответствии с ним всех корпоративные управляющие должны предоставлять Регистратору информацию о конечных бенефициарах всех компаний, зарегистрированных в Гибралтаре.

Предоставляется следующая информация:

- ФИО;

- дата рождения;

- пол;

- страна рождения;

- гражданство;

- страна проживания;

- место постоянного проживания;

- адрес места работы;

- дата приобретения (а такжепрекращения владения) доли бенефициаром;

- данные о бенефициарном владении и способ владения.

Непредоставление или предоставление недостоверной информации является уголовным преступлением и влечет наказание в виде штрафа и лишения свободы.

Информация из Реестра может быть предоставлена:

- компетентным органам, органам финансовой разведки;

- подотчетным лицам (банки, финансовые учреждения, бухгалтера, налоговые консультанты и т.д.);

- лицам или организациям, имеющим законный интерес.

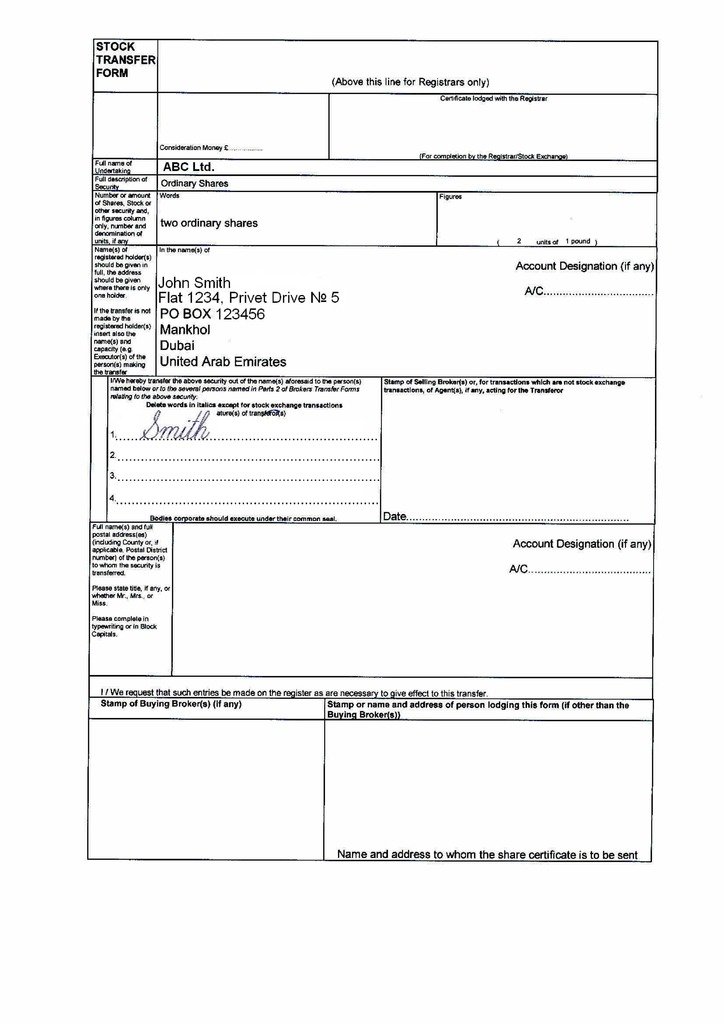

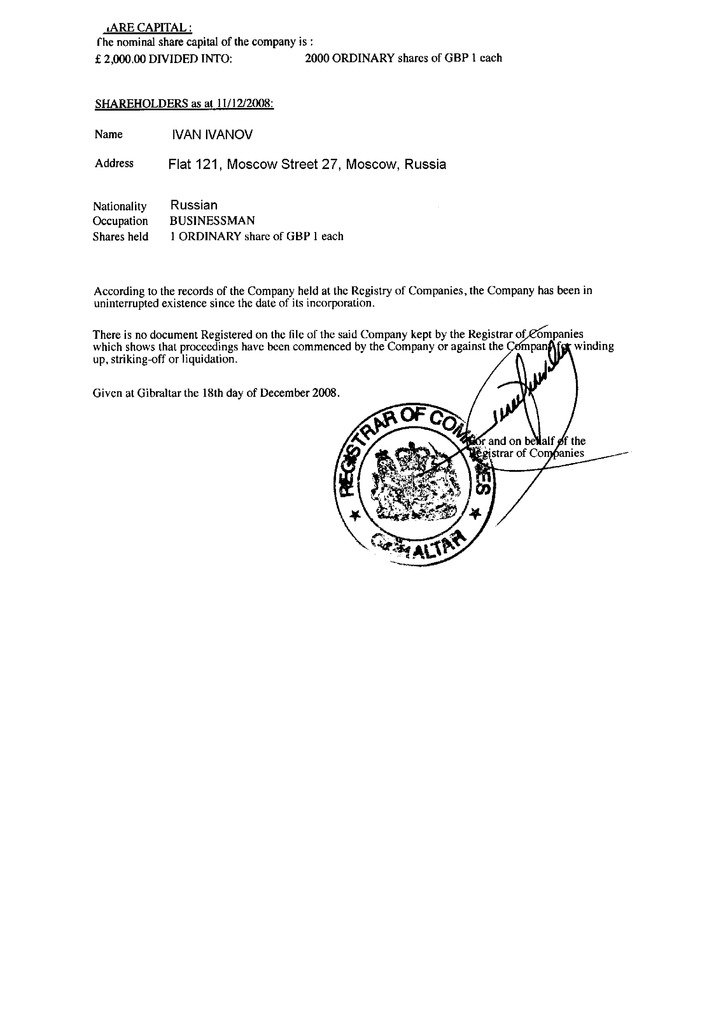

Акционерный капитал нерезидентной компании может быть выражен в любой валюте.

Минимальный размер акционерного капитала не установлен. Как правило, при создании компании её уставный капитал составляет 2.000 GIP, поскольку минимальный размер налога на акционерный капитал компании составляет 10 GIP (т.е. 0.5 % от 2.000 GIP), и делится на 2.000 акций по 1 GIP каждая.

Минимальный оплаченный капитал составляет 1 GIP. Сроки оплаты уставного капитала не установлены. Обычно его уплачивают в течение 1-2 месяцев после учреждения компании и открытия счёта.

Выпущенный капитал оплачивается после выпуска акций. Акционеры обязаны выплатить весь неоплаченный акционерный капитал в случае банкротства компании. Сумма уставного капитала должна равняться или превышать сумму выпущенного капитала. Например, уставный капитал гибралтарской компании при её регистрации может составлять 10.000 GIP, поделенных на 10.000 акций стоимостью 1,00 GIP каждая, при этом компания выпускает только 2 акции, а оставшаяся часть может быть выпущена (без каких-либо обязательств) по решению совета директоров компании в любое время.

Акции на предъявителя и акции без номинальной стоимости запрещены.

Гибралтар является заморской территорией Великобритании и частью Евросоюза. Поскольку в настоящее время Гибралтар считается частью Европейской Экономической Зоны, на Гибралтаре действует игорное законодательство, принятое в Великобритании (Закон об азартных играх от 2005 года).

Согласно закону об азартных играх на Гибралтаре могут быть выданы следующие лицензии: на осуществление деятельности по организации и проведению азартных игр в букмекерских конторах и тотализаторах, лицензия игорного оператора, лицензия на осуществление деятельности по организации и проведению азартных игр на игровых автоматах, лицензия на выпуск лотереи, лицензия на осуществление деятельности по приёму ставок и лицензия на организацию и проведение азартных игр при помощи дистанционной передачи данных.

С операций с фиксированными ставками (размером выигрыша) и на биржах ставок взимается налог в размере 1% от оборота, при этом максимальный размер налога не может превышать 425.000 GIP в год. Интернет - казино уплачивают налог на игорный бизнес в размере 1% от валового дохода, максимальный размер налога – такой же.

Все виды игровой деятельности на Гибралтаре могут осуществляться только по лицензии, выдаваемой согласно Закону об игорном бизнесе от 2005 года. Лицензии на ведение Удалённого игорного бизнеса, в том числе на принятие ставок по телефону и через Интернет, выдаёт Лицензирующий орган.

Регулирующим органом, согласно положениям Закона от 2005 года, является Уполномоченный по игорному бизнесу. В рамках Закона Уполномоченный по игорному бизнесу следит за тем, чтобы обладатели лицензии вели деятельность в соответствии со своими лицензиями и не наносили вреда репутации Гибралтара. Лицензирующий орган рассматривает заявления о получении лицензии только от первоклассных компаний, имеющих успешный опыт в игорном бизнесе обладающих лицензией, выданной в юрисдикции с высокой репутацией. Компании должны находиться в хорошем финансовом состоянии и иметь практически обоснованный бизнес-план. Лицензию получить достаточно сложно. В августе 2009 года на Гибралтаре было 20 лицензированных операторов.

Лицензиат обязуется гарантировать, что рекламная и спонсорская информация любого рода, предоставляемая посредством любых средств информации (включая Интернет) в отношении игорного бизнеса, должна быть правильной и правдивой. Такая реклама должна быть нацелена исключительно на взрослых игроков, в ней не должно содержаться элементов, привлекательных для несовершеннолетних. Лицензии выдаются при условии, что азартные игры будут рекламироваться и предлагаться только гражданам тех стран, где игорный бизнес не является противозаконным, и что лицензиат не будет предоставлять услуги по организации и проведению азартных игр в тех случаях, когда предоставление таких услуг является незаконным согласно действующему законодательству.

Финансирование лицензиата должно быть достаточным для того, чтобы покрыть текущие и предполагаемые обязательства по выплате призовых денег и обеспечить наличие необходимого рабочего капитала для финансирования текущих операций. Лицензиат выплачивает зарегистрированным игрокам призовые суммы и остатки с их счетов в строгом соответствии с четко установленной договоренностью, принятой клиентом.

Лицензирующий орган требует от лицензиатов получения следующих базовых сведений о личности всех предполагаемых клиентов: полное имя, адрес проживания, дата рождения. Получив такие сведения, лицензиат имеет право вести дела с клиентом как с зарегистрированным игроком.

- При начале деятельности лицензионный взнос не уплачивается, за ежегодное продление лицензии взимается сбор в размере 2.000 GIP.

- Операции с фиксированными ставками или на биржах ставок облагаются налогом в размере 1% от общего оборота, но не более 425.000 GIP в год. Минимальная сумма уплачиваемого налога - 85,.000 GIP в год. Минимальная сумма уплачиваемого налога - 85.000 GIP.

- Онлайн – казино облагаются налогом по ставке 1% от конечного дохода но не более 425.000 GIP в год.

- Гибралтарские нерезидентные компании не обязаны становиться на учёт в целях налогообложения, и, таким образом, не уплачивают налоги на прирост капитала, налоги на недвижимую собственность, НДС, налоги на личное состояние или налоги на дарение.

Банковские счета, на которые приходят, хранятся или из которых выплачиваются средства клиентов, ставки, заработная плата, призовые выплаты или иные денежные средства, должны контролироваться Компанией. Ведение любого банковского счёта, предназначенного для получения платежей по кредитным картам и используемого для целей деятельности Компании, должно полностью и эффективно контролироваться Компанией, учреждённой на Гибралтаре согласно разрешению, выданному Лицензирующим Органом.

Лицензиат обязан каждый год в течение срока действия лицензии предоставлять Лицензирующему Органу отчётность, прошедшую аудиторскую проверку, и вести финансовую отчётность в соответствии с применимым законодательством (Законом о компаниях, Законом о компаниях (Об отчётности), Законом о компаниях (Консолидированные счета) , и др. ).

Контроль и управление лицензированной компанией должно осуществляться с Гибралтара. По запросу Лицензирующего органа лицензированная компания обязана предоставить список основных должностных лиц (плюс резюме или иную необходимую информацию), включая акционеров, директоров и управляющих, занятых в управлении и руководстве деятельностью лицензированной компании на Гибралтаре.

Лицензированная компания обязана исполнять все требования по выявлению подозрительных операций, которые могут иметь отношение к отмыванию денег. Лицензированная компания обязана действовать в соответствии с Законом Гибралтара об уголовном правосудии и Указаниями о противодействии легализации доходов, полученных преступным путём, опубликованными Уполномоченным по игорному бизнесу Гибралтара

В чем преимущества открытия фирм на Гибралтаре?

Компании регистрируются в Гибралтаре по ряду причин, включая следующие: 1) Налоговые преимущества. Гибралтар имеет низкую ставку корпоративного налога, который облагается только доход, полученный в стране. Это делает его привлекательным местом для компаний, стремящихся минимизировать свои налоговые обязательства. 2) Стратегическое расположение. Гибралтар находится на пересечении Европы и Африки, что делает его географически выгодным центром для компаний, работающих в этих регионах. 3) Квалифицированная рабочая сила. Гибралтар располагает рабочей силой с высоким уровнем свободного владения английским, испанским и португальским языками. Это делает его привлекательным местом для фирм, желающих использовать этот кадровый резерв.

Является ли Гибралтар оффшором?

Нет, Гибралтар не считается оффшорной юрисдикцией. Это заморская территория Великобритании, расположенная на южном побережье Испании и имеющая собственные законы и систему регулирования. Несмотря на благоприятное налоговое законодательство, Гибралтар не считается оффшорным финансовым центром, как некоторые другие страны.

Могу ли я перенести свой бизнес на Гибралтар?

Да, вы можете перенести свой бизнес в Гибралтар. Однако вам следует учитывать несколько факторов, таких как правила и требования страны к ведению бизнеса, затраты на создание и ведение бизнеса, а также то, подходит ли Гибралтар для вашего конкретного вида бизнеса. Всегда рекомендуется проконсультироваться с профессионалом или местным экспертом, чтобы лучше понять процесс и требования.

Платят ли компании на Гибралтаре НДС?

Да, компании в Гибралтаре облагаются налогом на добавленную стоимость (НДС), который похож на налог с продаж в других странах. На данный момент стандартная ставка НДС в Гибралтаре составляет 20%. Однако некоторые товары и услуги могут быть освобождены от НДС или облагаться по сниженной ставке. Важно проверить конкретные требования и правила НДС в Гибралтаре, поскольку они могут меняться с течением времени.

Какова стоимость открытия фирмы на Гибралтаре?

Стоимость открытия фирмы на Гибралтаре зависит от типа регистрируемой компании и вида деятельности, которой вы будете заниматься. Минимальный пакет услуг стоит 3465 USD и включает в себя: регистрацию компании под ключ, аренду юр.адреса на год и секретарские услуги, оплату всех необходимых пошлин и сборов, а также апостилированный перевод учредительных документов.