Содержание

- Что позволяет "One Stop Shop"?

- Особенности системы VAT OSS

- Кто должен регистрироваться на VAT One Stop Shop и для каких поставок?

- Какие операции подпадают под регистрацию на VAT OSS?

- Каким образом происходит регистрация компании на VAT OSS?

- Что изменилось с 1 июля 2021 года?

- Сроки подачи VAT OSS деклараций

- Что включает в себя налоговая декларация по VAT OSS, и каким образом происходит оплата налога?

- А если необходимо внести корректировки в уже поданную декларацию?

- Снятие компании с VAT OSS

Если раньше компании, которые оказывали услуги физическим лицам из EC должны были вставать на НДС учет и соответственно уплачивать его в каждой стране EC, где у нее были покупатели, то с 1 января 2015 года для упрощения администрирования и отчетности по НДС была введена «система одного окна» - VAT Mini One Stop Shop (VAT MOSS), которая была призвана облегчить налогоплательщикам, оказывающим телекоммуникационные («telecommunication services»), трансляционные («broadcasting services») и электронные («electronically supplied services») услуги конечным потребителям (В2С) в государствах-членах ЕС, выполнение их обязательств, связанных с постановкой на учет по НДС и его оплатой.

А с 1 июля 2021 года VAT Mini One Stop Shop (VAT MOSS) была заменена на VAT One Stop Shop (OSS).

Что позволяет "One Stop Shop"?

Эта система позволяет компаниям избежать регистрации по НДС в каждой стране EC, где у нее находятся клиенты, а зарегистрироваться только в одной стране и электронно подавать ежеквартальные НДС-ные декларации.

Особенности системы VAT OSS

Особенностью системы VAT OSS является тот факт, что компания должна начислять НДС к уплате не по ставке страны, где она зарегистрирована на НДС, а по ставке страны местонахождения физ. лица – получателя услуги (т.е. «местом поставки услуг» является место нахождения покупателя).

Кто должен регистрироваться на VAT One Stop Shop и для каких поставок?

1. Налогооблагаемое лицо, зарегистрированное в ЕС, при:

- дистанционной продаже товаров на территории ЕС;

- предоставлении услуг B2C на территории страны ЕС, где оно не зарегистрировано.

2. Налогооблагаемое лицо, не зарегистрированное в ЕС, для:

- дистанционной продажи товаров на территории ЕС.

3. Компании, являющиеся владельцами электронных интерфейсов (маркетплейс, платформа и т. д.), вне зависимости от места регистрации, которые осуществляют дистанционные продажи товаров в пределах ЕС.

Для дистанционной продажи товаров, импортированных из стран, не входящих в ЕС, вводится новый особый порядок налогообложения IOSS (Import One Stop Shop). У компании нет необходимости получать VAT-номер в странах ЕС, если стоимость одной партии ниже 150 EUR. Это позволяет поставщикам, продающим недорогие товары, отправленные или транспортированные из страны, не входящей в ЕС, клиентам в ЕС декларировать и уплачивать причитающийся НДС. Если используется IOSS, импорт в ЕС освобожден от НДС. Для товаров более высокой стоимости применяются стандартные правила импорта.

Какие операции подпадают под регистрацию на VAT OSS?

Режим VAT OSS распространяется не только на телекоммуникационные, трансляционные и электронные услуги, а еще на трансграничные поставки товаров конечным потребителям в ЕС и продажу иных услуг физическим лицам, налогообложение которых должно происходить по месту нахождения потребителя:

- дистанционная продажа товаров в пределах ЕС, осуществляемая поставщиками или предполагаемыми поставщиками (электронные интерфейсы);

- внутренняя продажа товаров предполагаемыми поставщиками (электронные интерфейсы);

- предоставление услуг продавцами из ЕС и стран, не входящих в ЕС, потребителям в ЕС;

- дистанционная продажа товаров, импортируемых из третьих территорий и третьих стран, осуществляемая поставщиками и предполагаемыми поставщиками, за исключением товаров, подлежащих акцизному налогообложению.

Каким образом происходит регистрация компании на VAT OSS?

В каждой стране ЕС есть онлайн-портал OSS, на котором с 1 апреля 2021 года предприятия могут зарегистрироваться и который может использоваться в отношении операций, совершенных начиная с 1 июля 2021 года.

Эта единая регистрация действительна для всех удовлетворяющих критериям поставок, описанных выше.

Для регистрации компания должна выбрать Member State of identification (MSI), т.е. государство-член ЕС, в котором компания непосредственно встанет на учет по VAT OSS, будет подавать VAT OSS декларации и в бюджет чьей страны будет платить НДС.

Union scheme

Если компания зарегистрирована в ЕС, то MSI будет являться страна регистрации компании (страна, где компания учредила свой бизнес – т.e. где расположен центральный офис компании, или находится место ведения бизнеса) или же государство-член ЕС, в котором компания имеет представительство для целей НДС.

При данной схеме компания будет идентифицирована в системе VAT OSS по НДС-ному номеру, который был ранее присвоен ей при регистрации на НДС в своем государстве.

non-Union scheme

Если компания не зарегистрирована в ЕС, и не имеет постоянное представительство в государствах – членах ЕС, то она может выбрать в качестве MSI любую страну.

При регистрации государство MSI присвоит компании индивидуальный НДС-ный номер в формате «EUxxxyyyyyz».

Как правило, регистрация вступает в силу с первого дня календарного квартала, следующего за тем, в котором компания проинформировала государство MSI о своем желании использовать систему VAT OSS.

IOSS (Import One Stop Shop) scheme

Это схема НДС для онлайн-продавцов, созданная для упрощения декларирования и уплаты НДС при дистанционной продаже малоценных товаров (стоимостью не более 150 EUR), импортируемых из третьих стран.

В результате использования IOSS поставщики освобождаются от уплаты импортного НДС на таможне и должны иметь дело только с НДС, уплачиваемым при продаже конечному потребителю (B2C), взимая местный НДС в стране назначения.

Что изменилось с 1 июля 2021 года?

Для онлайн-продавцов

Ранее компании ЕС, которые продавали товары покупателям – физическим лицам, находящимся в другой стране ЕС, должны были вставать на учет и уплачивать НДС в стране местонахождения покупателя при превышении порога регистрации в данной стране (от 35 000 EUR до 100 000 EUR).

С 1 июля 2021 года это правило отменено и установлен новый единый порог для всех стран-участниц ЕС в размере 10 000 EUR. До достижения этого нового порогового значения к трансграничным продажам можно продолжать применять национальные правила НДС (включая программу освобождения субъектов малого и среднего предпринимательства). В случае если объем продаж превышает данный порог, обязанность по уплате НДС возникает в той стране ЕС, где находятся покупатели. При превышении этого порога предприятия могут зарегистрироваться в новой системе OSS, где смогут легко декларировать и уплачивать НДС.

Данная система позволяет компаниям избежать регистрации на НДС в каждой стране EC, где у нее находятся клиенты, а зарегистрироваться только в одной стране и электронно подавать ежеквартальные НДС-декларации. Система также позволяет оплачивать НДС, который из бюджета данной страны будет распределен и уплачен через защищенную телекоммуникационную сеть в другие страны EС, в которые, в соответствии с поданной декларацией, компанией были проданы товары или оказаны цифровые услуги.

Для электронных интерфейсов

Европейская Комиссия поясняет, что электронный интерфейс следует понимать как «широкую концепцию», которая может включать в себя веб-сайт, портал, шлюз, торговую площадку, платформу, интерфейс прикладной программы (API) и другое.

С 1 июля 2021 года, если электронный интерфейс используется для дистанционной продажи товаров продавцом, не учрежденным в ЕС, покупателю в ЕС, компания-владелец такого электронного интерфейса считается продавцом и должна исполнить обязательства по НДС на территории государств, где происходит реализация. Для упрощения декларирования и уплаты этого НДС компания-владелец электронного интерфейса теперь может зарегистрироваться на портале OSS.

У компании-владельца электронного интерфейса возникают обязательства по декларированию и уплате НДС, когда интерфейс используется для следующих поставок товаров, осуществляемых фактическим продавцом, не учрежденным в ЕС, покупателям на территории ЕС:

- дистанционная продажа товаров внутри ЕС;

- поставки товаров на внутреннем рынке.

Считается, что электронный интерфейс использовался для продажи товаров, когда он позволяет покупателю и продавцу вступать во взаимодействие через этот электронный интерфейс, где конечным результатом является продажа товаров данному покупателю.

Сроки подачи VAT OSS деклараций

Компания, зарегистрированная на VAT OSS, должна подавать декларации по истечении каждого календарного квартала (т.е. каждые 3 месяца). Таким образом отчетные периоды по VAT OSS строго фиксированы:

Декларация должна быть подана в течение 20 дней с даты окончания периода, за который подается данная декларация, т.е. крайние сроки подачи деклараций - 20 апреля, 20 июля, 20 октября и 20 января.

Если в течение отчетного квартала компания не оказывала цифровые услуги клиентам из ЕС, то необходимо подать нулевую декларацию.

Валютой декларации является евро.

Внимание! Декларации по системе «единого окна» для импорта (IOSS) подаются ежемесячно.

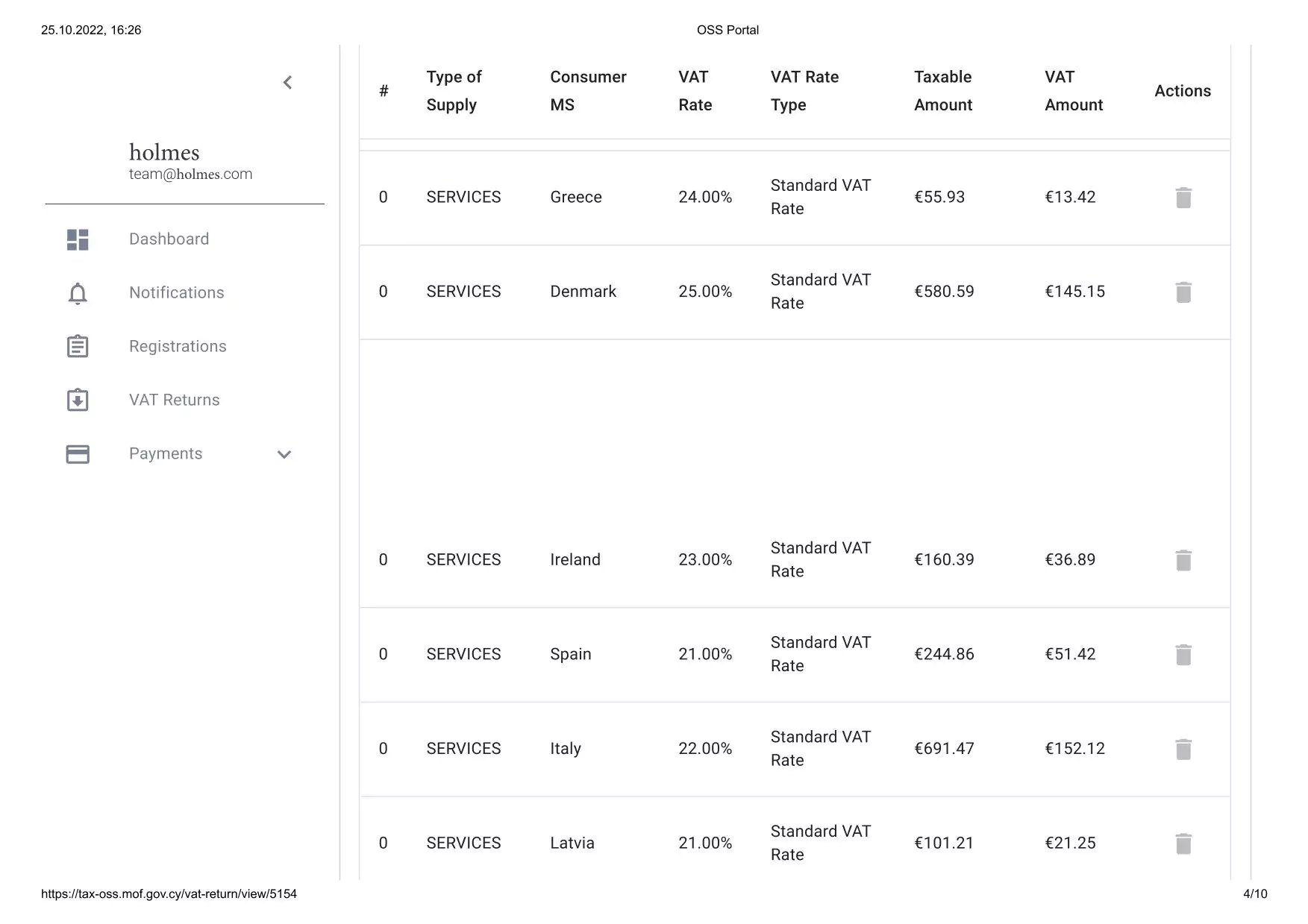

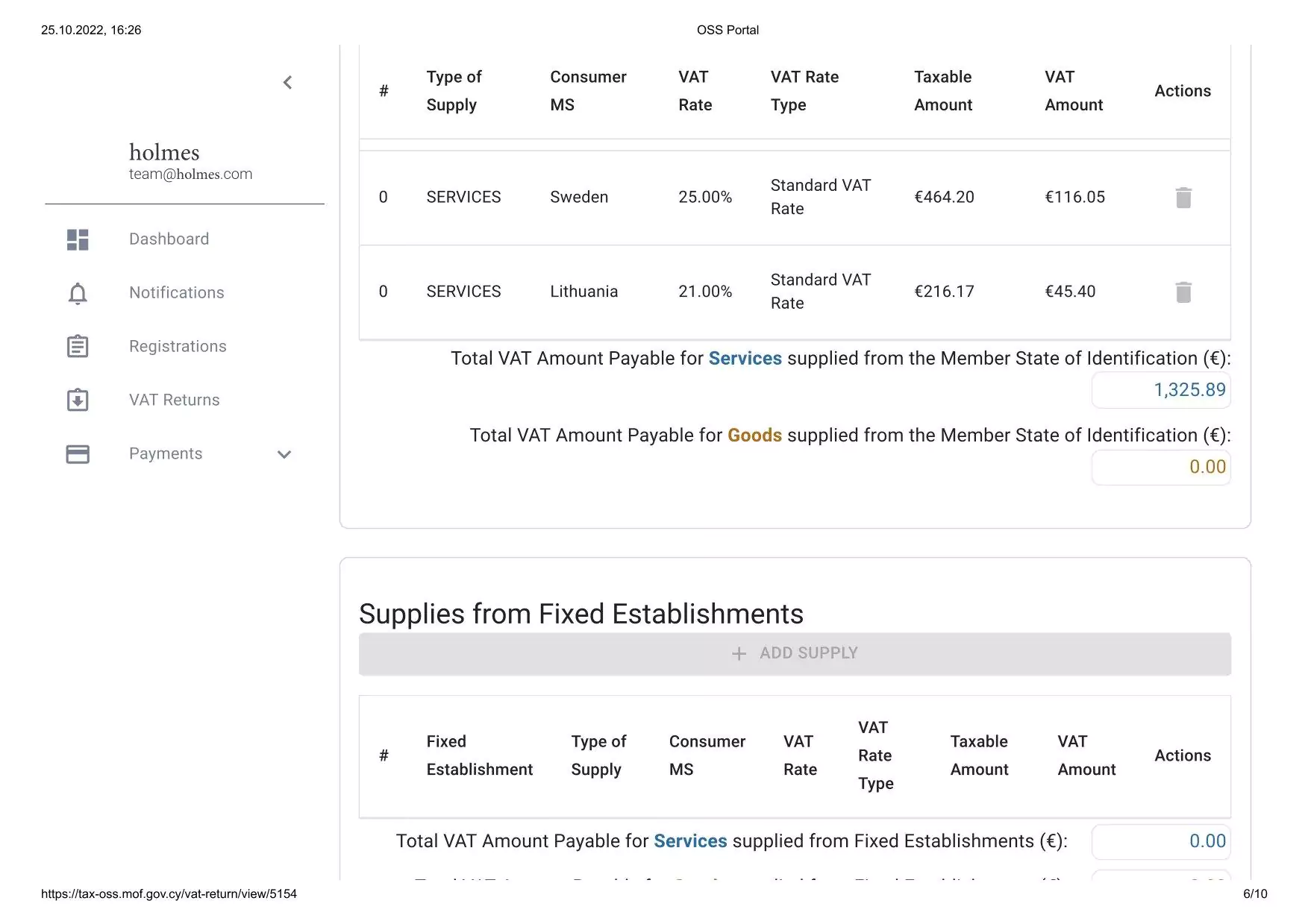

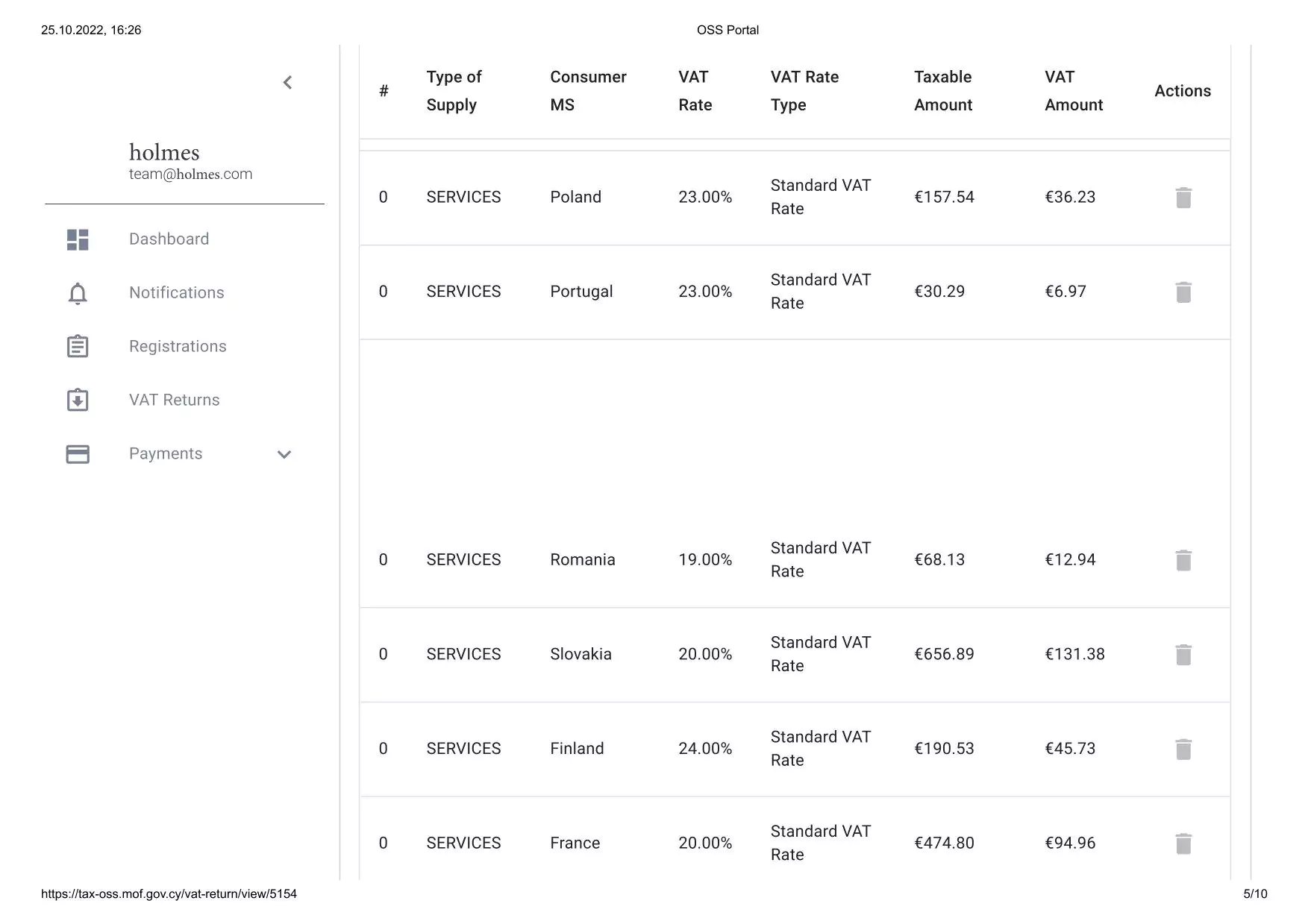

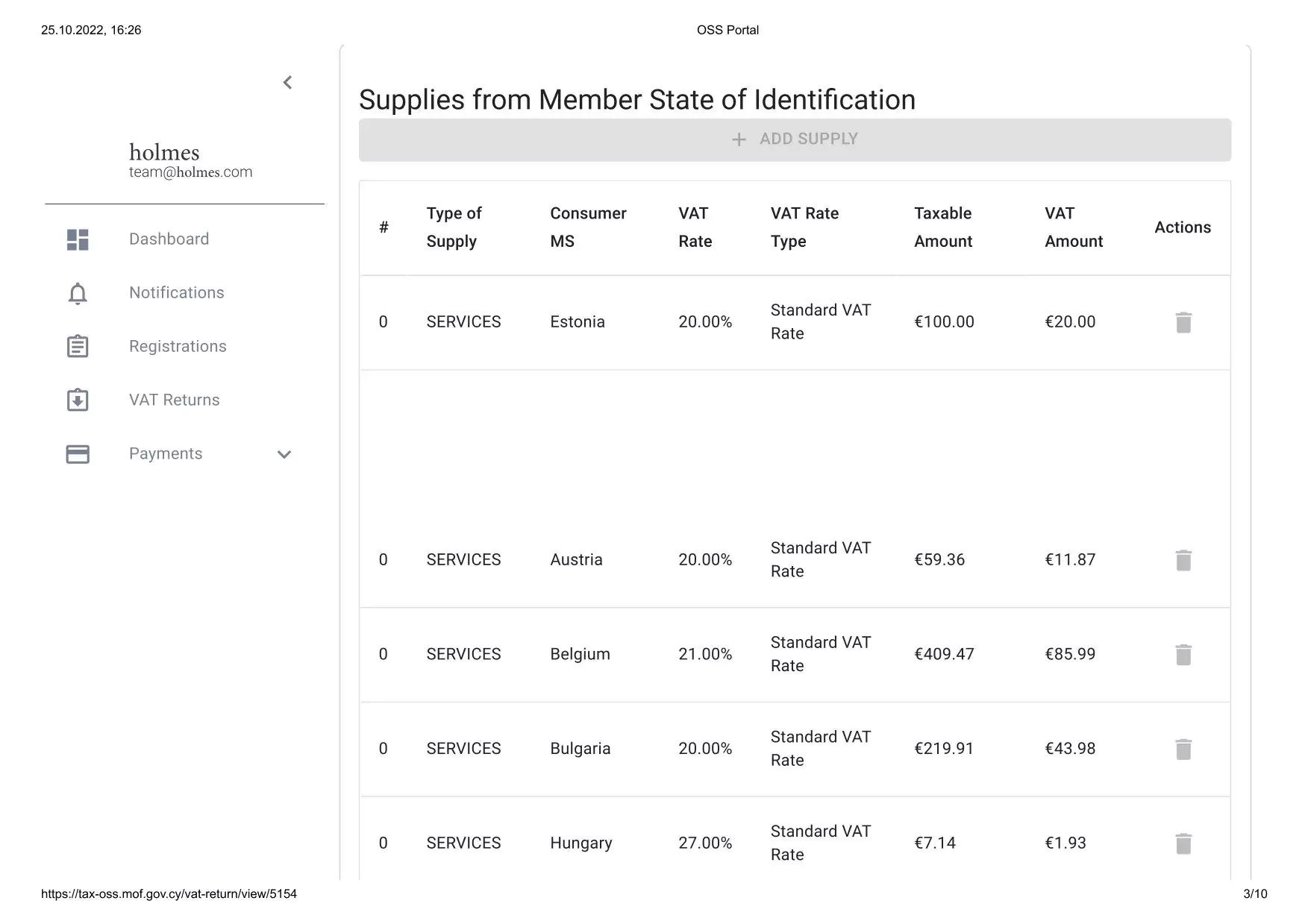

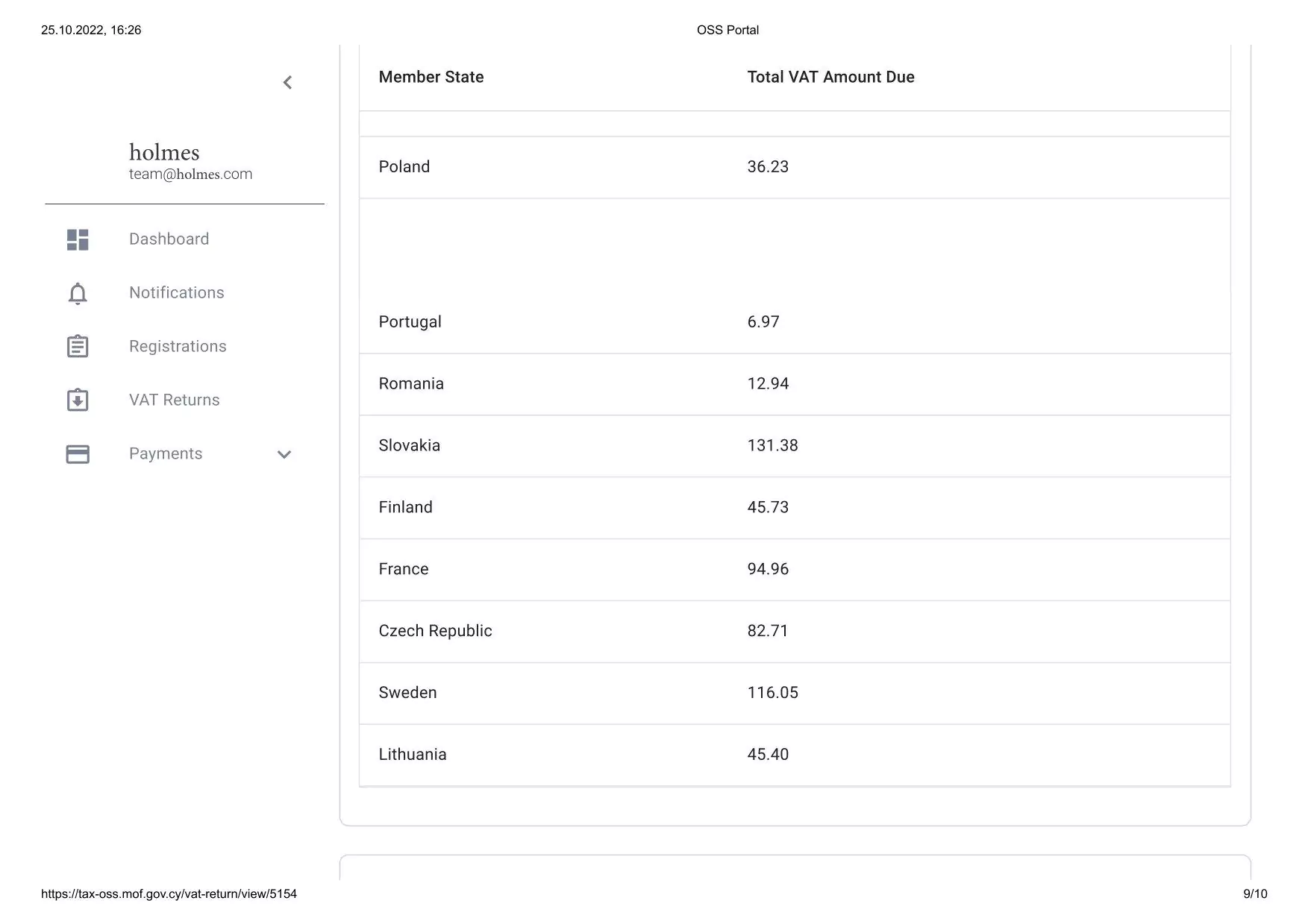

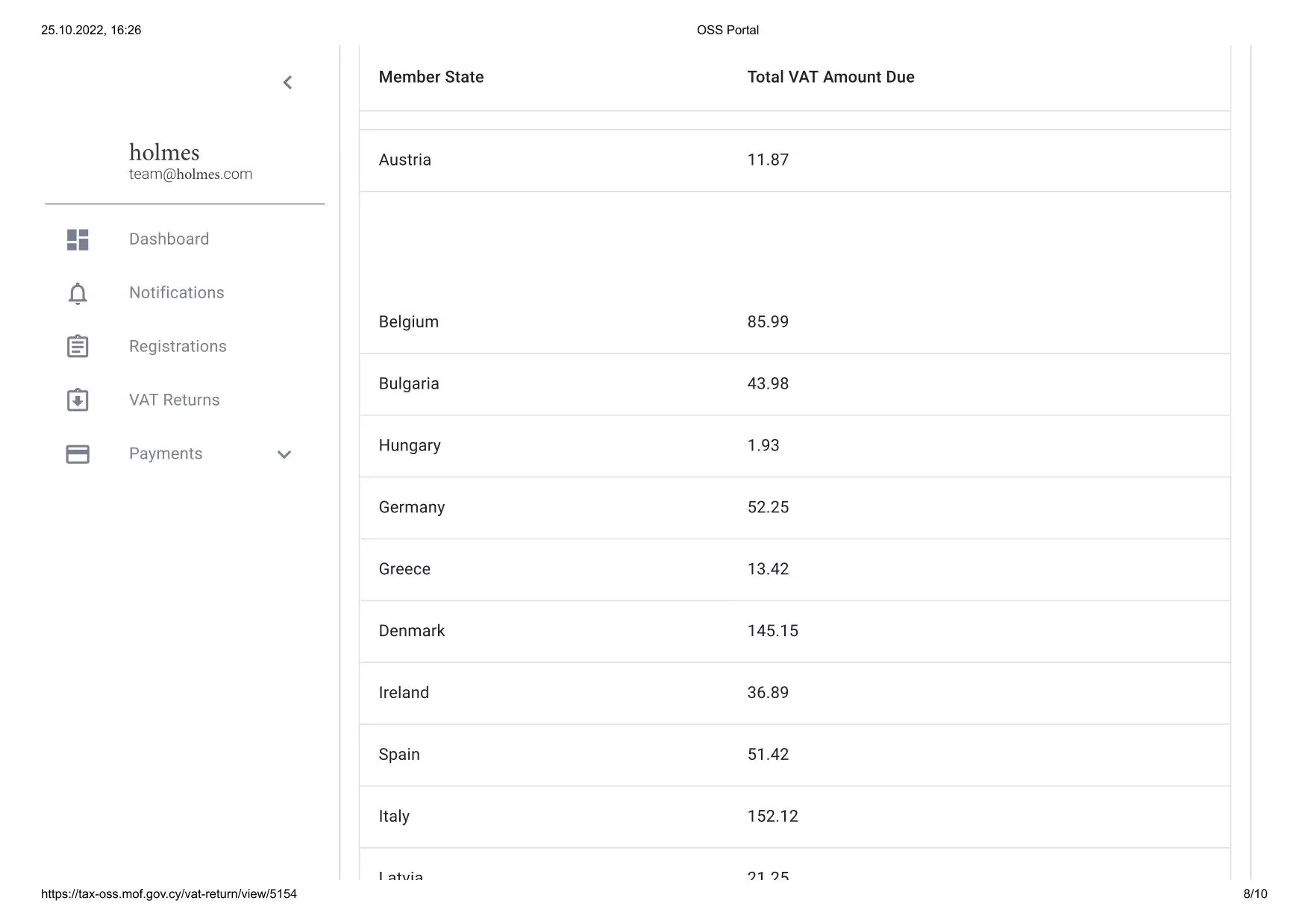

Что включает в себя налоговая декларация по VAT OSS, и каким образом происходит оплата налога?

Декларация содержит информацию о поставках клиентам, совершенных в каждом государстве-члене потребления, и для Union scheme, каждым постоянным представительством.

Государство MSI делает в декларациях разбивку по государствам-членам потребления цифровых услуг, по сумме оказанных услуг, по сумме НДС к уплате и передает сведения другим государствам-членам потребления услуг.

Государство MSI присваивает каждой VAT OSS декларации, поданной в мини-службу одного окна, регистрационный номер и сообщает его облагаемому налогом лицу (т.е. компании).

Компания платит причитающийся НДС государству MSI. Уплачивается одна сумма в размере общей итоговой суммы НДС к уплате, указанного в декларации (т.e. по всем государствам-членам потребления).

Как правило, платеж производится одновременно с подачей декларации по VAT OSS. Однако если платеж производится не одновременно с подачей декларации, то он должен быть произведен не позднее крайнего срока подачи (20 апреля, 20 июля, 20 октября и 20 января).

После получения оплаты НДС государство MSI распределяет деньги между государствами-членами потребления через защищенную телекоммуникационную сеть.

Возмещение части НДС по этим расходам осуществляется по требованию через электронный механизм возврата НДС (согласно Директиве Совета 2008/9/EC или Директиве Совета 86/560/EEC), или путем зачета во внутренней декларации по НДС, если компания зарегистрирована (но не имеет предприятия/представительства) в государстве-члене потребления.

А если необходимо внести корректировки в уже поданную декларацию?

Все исправления должны вноситься в оригинальную декларацию и не могут быть внесены в последующие декларации.

Государство MSI позволяет компаниям вносить корректировки в поданные VAT OSS декларации в электронном виде в течение трех лет с предусмотренного срока подачи первоначальной декларации.

Снятие компании с VAT OSS

Для того чтобы дерегистрироваться с учета по VAT OSS, компания должна уведомить об этом государство MSI, как минимум, за 15 дней до конца календарного квартала, предшествующего тому кварталу, с которого она намерена прекратить пользоваться данной системой.

Например, если компания хочет сняться с учета с 1 августа, она должна уведомить об этом государство MSI до 15 июля.

Государства-члены ЕС устанавливают собственный порядок уведомления о намерении выхода из схемы, однако эта процедура должна быть в электронной форме.

Как только компания прекращает пользоваться системой VAT OSS, ее обязательства, вытекающие из поставок телекоммуникационных, вещательных или электронных услуг, по НДС, подлежащему уплате после выхода из схемы, будут погашаться в государстве-члене (государствах-членах) потребления.

Важно отметить, что в данном случае компания исключается из схемы, оставленной ей в каком-либо государстве-члене ЕС в течение двух календарных кварталов.

Таким образом, использование системы VAT OSS – это прекрасная возможность упростить процедуру регистрации, подачи НДС-ных отчетов и уплаты НДС в ЕС.

Учет НДС (VAT) на Кипре. Постановка на учет, подача отчетов, снятие с учета.

1250 EUR

Добавить комментарий