Содержание

- Какие налоги будут у оффшора в Монако?

- Подает ли отчетность компания в Монако?

- Какие компании можно зарегистрировать в Монако?

- Открыть ООО SARL в Монако

- Получение разрешения на регистрацию SARL как предварительный этап регистрации

- Этапы регистрации компании в Монако на примере учреждения общества с ограниченной ответственностью

- Открыть Societe Civile Particuliere в Монако

Какие налоги будут у оффшора в Монако?

В Монако принята довольно необычная система налогообложения. Остановимся на отдельных моментах.

Налог на прибыль

Единственным прямым налогом в Монако является налог на прибыль, стандартная ставка которого равна 25%.

Монакская компания должна уплачивать корпоративный налог на прибыль, если она ведет коммерческую или промышленную деятельность и формирует 25% и более от ее оборота за пределами Монако. При этом на применение налогообложения не влияет организационно-правовая форма, существенное значение имеет вид деятельности компании и место ее ведения.

Компании, оборот которых полностью или не менее, чем на 75% получен от деятельности, осуществляемой на территории Княжества, и, соответственно, приносящие доход местной экономике, пользуются полным освобождением от налогов.

Доход, получаемый компанией от патентных и авторских прав, облагается налогом. Если же аналогичный доход получает физическое лицо, налог не применяется.

Налог на доходы физических лиц

Граждане и резиденты Монако не платят налог на доходы (исключение составляют граждане Франции, отношения с которыми регулируются Двуязычной конвенцией между Францией и Монако от 1963 года).

В Монако существует налог на наследование и дарение имущества, находящегося на территории Княжества, при этом ставка налога варьируется в зависимости от степени родства сторон (к примеру, в отношении супругов или родителей и детей применяется ставка 0%, между братьями и сестрами – 8%, и максимальная ставка в размере 16% применяется в отношении лиц, не связанных родством).

Налог на имущество

В Монако отсутствует налог на имущество, находящееся в собственности. Доход от аренды облагается налогом по ставке в размере 1% от годовой арендной платы (при этом дополнительно оплачиваются прочие расходы).

НДС

Налог на добавленную стоимость в Княжестве взимается на таком же основании и по той же ставке, как во Франции, стандартная ставка НДС - 20%. Налоговый режим, установленный внутри ЕС (“intra-Community tax regime”), применяется с 1 января 1993 года.

Подать декларацию НДС и оплатить НДС можно также в режиме онлайн.

В Монако предусмотрены пониженные ставки НДС (к примеру, ставка 10% применяется преимущественно в отношении транспортных услуг, ресторанного бизнеса; ставка в размере 5,5% - в отношении сделок по реализации продуктов питания, предметов искусства; ставка 2,1% применяется к сделкам по продаже некоторых видов лекарств и животных).

Регистрационный сбор

В Монако предусмотрена уплата регистрационного сбора при совершении ряда операций, а также в отношении гражданских и судебных документов. В зависимости от характера документа, регистрационный сбор может быть установлен как в виде пропорциональной ставки (к примеру, 1% - для договора аренды, рассчитывается по годовой арендной плате плюс издержки; 6,5% - при продаже недвижимости; 7,5% - при передаче бизнеса или списка клиентов), так и в виде фиксированной суммы – 10 евро.

Налоговые льготы

В Монако применяются два вида налоговых льгот:

1) льгота для новых компаний

Компания, созданная в Монако и попадающая под налогообложение в части налога на прибыль, при условии, что она в действительности ведет новую деятельность, освобождается от уплаты данного налога на два года и получает более льготный режим налогообложения на три последующих года:

- первые два года - корпоративный налог на прибыль не применяется;

- 3 год – налогом облагается 25% от суммы прибыли;

- 4 год – налогом облагается 50% прибыли;

- 5 год – налогом облагается 75% прибыли;

- 6 год – налогом облагается 100% прибыли.

2) налоговая льгота по затратам на исследовательскую деятельность.

Подает ли отчетность компания в Монако?

Все компании, зарегистрированные в Монако, должны готовить отчетность и подавать ее в Торгово-промышленный реестр.

SCP также должно вести отчетность и хранить сопутствующие документы в течение 10 лет.

Какие компании можно зарегистрировать в Монако?

В Торговом кодексе Монако перечислены следующие виды юридических лиц:

- общество с ограниченной ответственностью (Société à Responsabilité Limitée, or S.A.R.L.);

- акционерное общество (Société Anonyme Monégasque, или S.A.M.);

- полное товарищество (Société en Nom Collectif, или S.N.C.);

- товарищество на вере (Société en Commandite Simple, или S.C.S.).

Со сравнительной таблицей типов организационно-правовых форм в Монако можно ознакомиться на нашем сайте:

В Монако также можно зарегистрировать:

- особые структуры (к примеру, торговое представительство);

- гражданские (некоммерческие) общества (Société Civile Particulière or SCP).

Рассмотрим организацию бизнеса в Монако через регистрацию SARL и SCP.

Открыть ООО SARL в Монако

SARL (общество с ограниченной ответственностью) является одной из наиболее популярных форм организации бизнеса в Монако. Это объясняется тем, что ответственность участников ограничена размером их вклада в капитал, управление компании может осуществлять третье лицо. Общество с ограниченной ответственностью должно вести коммерческую деятельность; финансовая и страховая деятельность являются запрещенными для SARL.

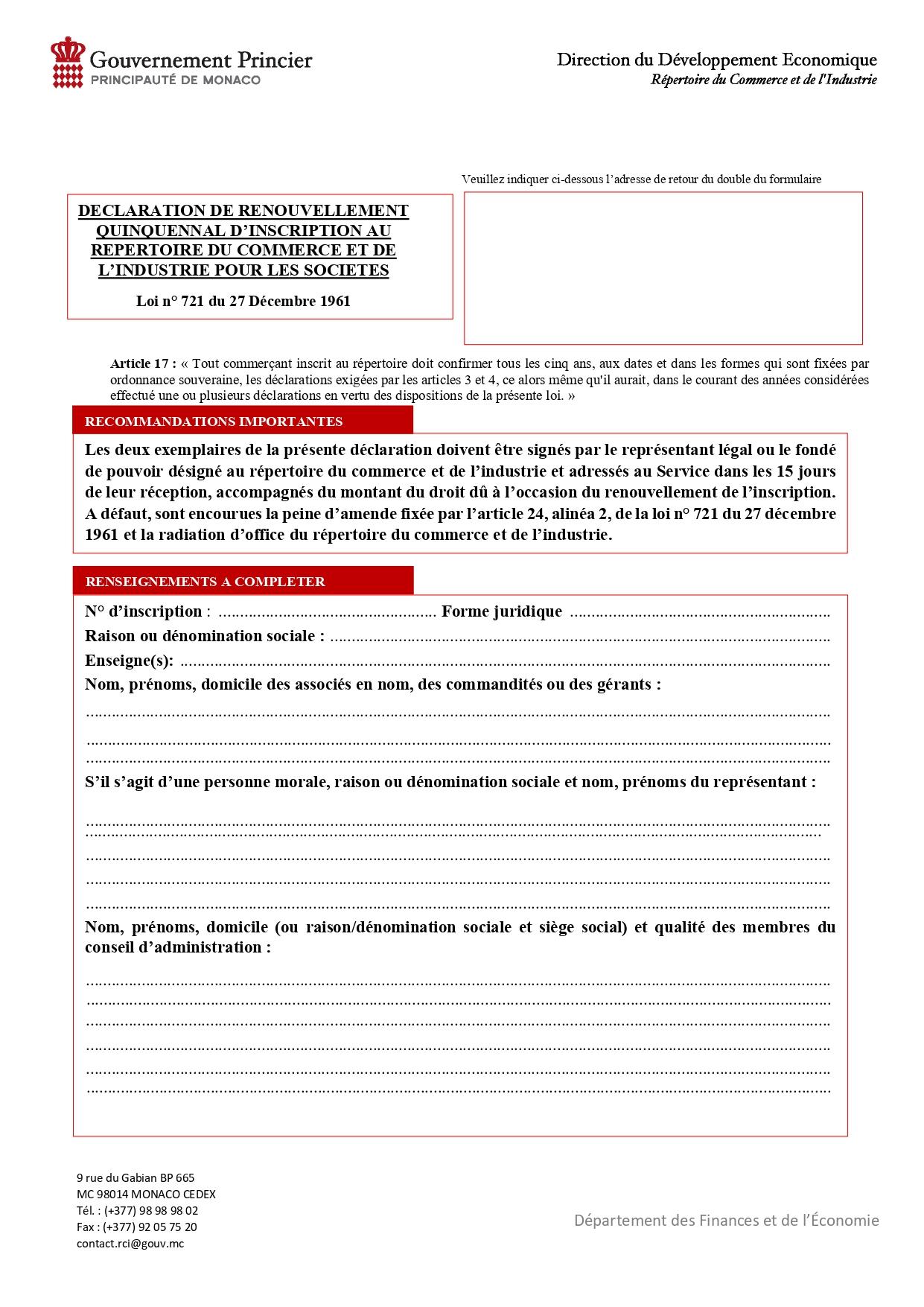

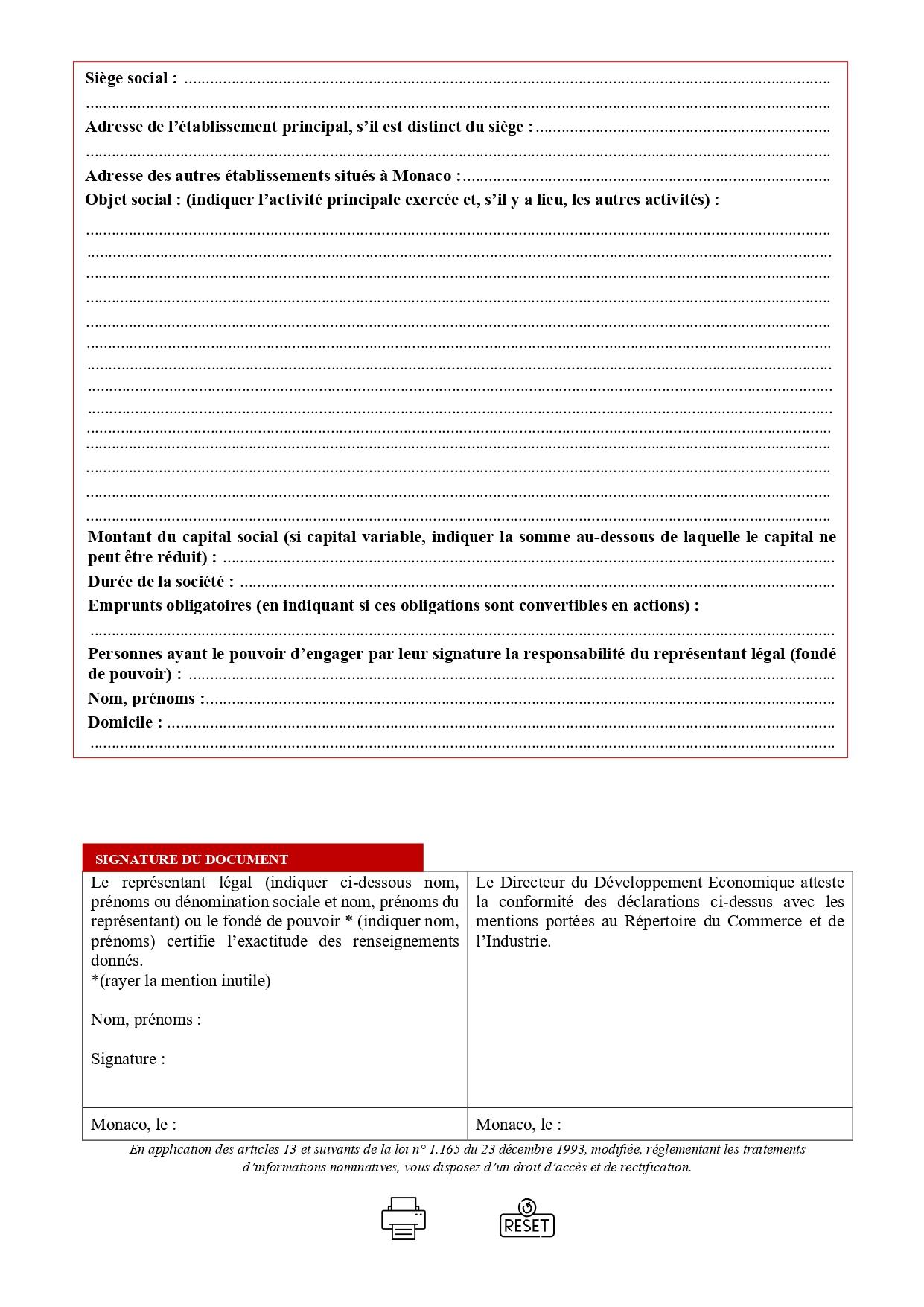

Компания должна каждые пять лет предоставлять в Торговый реестр подтверждение продления своей регистрации.

Получение разрешения на регистрацию SARL как предварительный этап регистрации

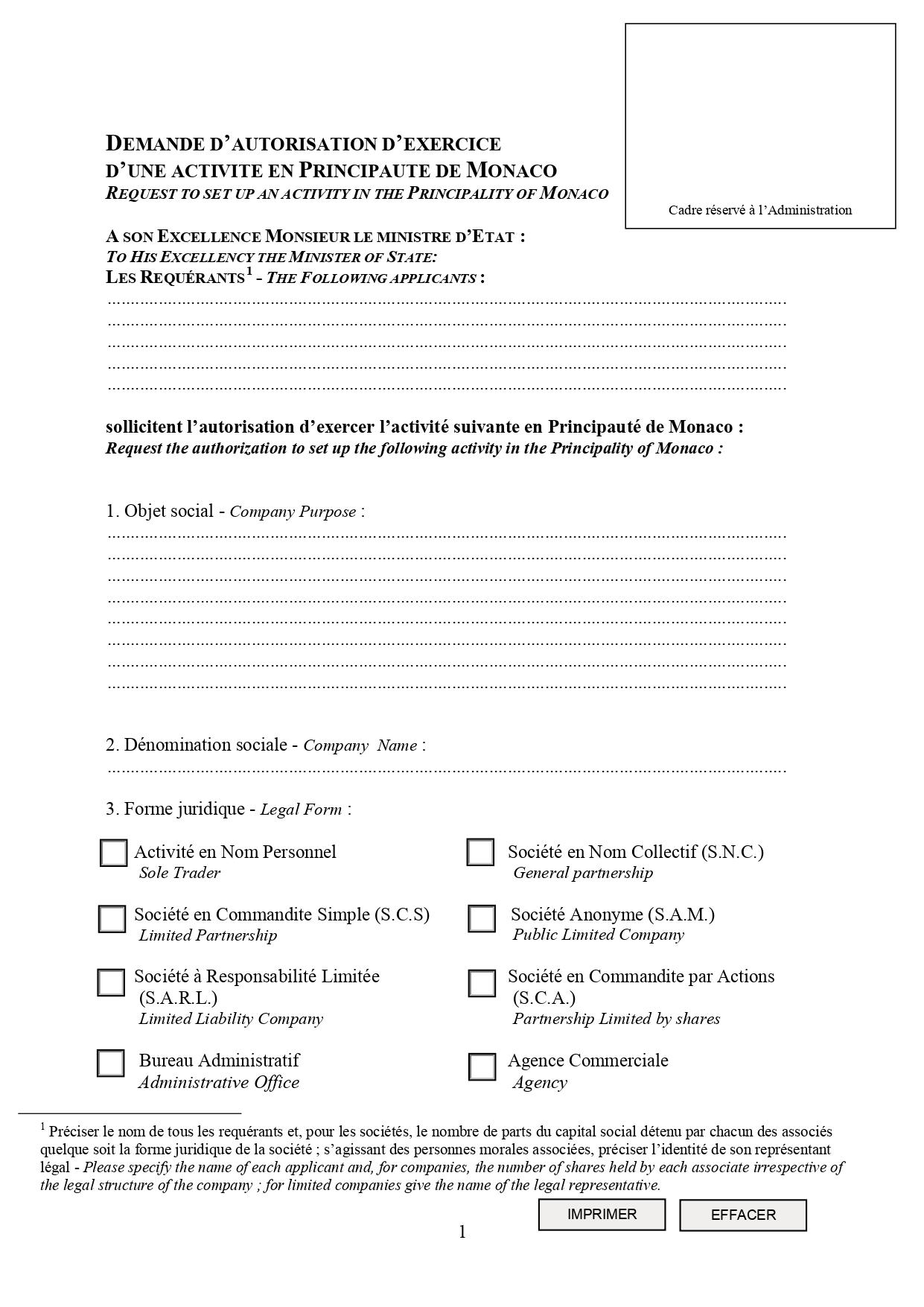

Перед регистрацией новой компании требуется получение соответствующего разрешения от Правительства. Органы власти должны ответить на запрос в течение 3 месяцев с момента заполнения заявки на получение разрешения. Рассмотрением заявки занимается Business Development Agency.

Партнеры-иностранцы, а также партнеры-монегаски, планирующие вести определенные виды деятельности, требующие получения разрешения, должны подавать заявление на получение разрешения вести предпринимательскую деятельность (при этом предоставляются подтверждающие документы).

Если в структуре компании есть как партнер-гражданин Монако, так и партнер-иностранец и деятельность компании при этом не требует получения разрешения, партнер-монегаск подает декларацию о предпринимательской деятельности, а партнер-иностранец подает заявку на получение разрешения на ведение предпринимательской деятельности.

Если в структуре компании только граждане Монако и деятельность не требует получения разрешения, подается декларация о предпринимательской деятельности.

Этапы регистрации компании в Монако на примере учреждения общества с ограниченной ответственностью

Прежде чем приступить к регистрации компании, необходимо определиться со структурой будущей компании.

Как правило, юридический адрес общества с ограниченной ответственностью должен быть в коммерческом помещении. Допускается указание в качестве юридического адреса личного адреса управляющего директора в Монако в течение одного года с даты публикации в официальном печатном органе (Journal de Monaco) выписки из меморандума (с возможностью однократного продления) при условии, если:

- это не противоречит положениям закона, права или договора;

- в сферу деятельности компании не входит прием клиентов или хранение или показ товаров;

- у компании нет сотрудников.

При подаче документов на регистрацию потребуется подтвердить оплату капитала справкой из банка.

При регистрации SARL необходимо уплатить налог на уставный капитал в размере 1%.

Если документы составлены с соблюдением всех установленных требований, компания регистрируется, учредители получают соответствующий официальный сертификат.

После регистрации компании в Journal de Monaco публикуется информация о новой компании. Затем получаются лицензии и разрешения для регулируемых видов деятельности.

Открыть Societe Civile Particuliere в Монако

В качестве еще одной популярной организационно-правовой формы можно выделить некоммерческую организацию - гражданское товарищество особого типа (Societe Civile Particuliere, или SCP).

Закон не устанавливает требований по минимальному размеру уставного капитала SCP, его размер определяется партнерами и фиксируется в уставе. В SCP должно быть не менее двух партнеров, ответственность которых не ограничена (по обязательствам партнерства партнеры отвечают всем своим имуществом). Управляющий партнер должен быть резидентом Монако (или Франции). Реестр партнеров с указанием их идентификационных данных хранится в центральном офисе SCP или по другому надлежащему адресу в Монако.

Устав SCP составляется в форме private deed (без заверения подписей партнеров) или в виде authentic instrument (подписи заверяются нотариально) и подлежит регистрации в течение 15 дней, если подписи заверены, и в течение месяца, если подписи без заверения. Далее следует регистрация в специальном реестре в Торговом реестре Монако.

Наши специалисты будут рады оказать содействие при регистрации Вашего бизнеса в Монако в форме Societe Civile Particuliere.

Таким образом, можно сделать вывод, что Монако не только является весьма комфортной для проживания страной, но и имеет ряд преимуществ для организации и ведения бизнеса. И всё же, прежде чем учреждать бизнес в Княжестве, целесообразно обратиться за консультацией к специалистам для того, чтобы учесть различные нюансы и разобраться в тонкостях и особенностях этой юрисдикции.

Добавить комментарий