Содержание

- Налоговая справка или почему многие считают Люксембург оффшором

- IP Режим

- Основные виды компаний, которые можно открыть в Люксембурге

- Как зарегистрировать частную компанию с ограниченной ответственностью (Société à Responsabilité Limitée) в Люксембурге

- Как зарегистрировать АО (Société Anonyme) в Люксембурге

- Процедура регистрации компании в Люксембурге на примере SARL и SA

- Торговый Реестр (RCS) Люксембурга

- Финансовая холдинговая компания или SOPARFI (Sociétés de participation financière) в Люксембурге как наиболее эффективный инструмент налогового планирования

Налоговая справка или почему многие считают Люксембург оффшором

Компании признаются резидентами Люксембурга для целей налогообложения, если их юридический адрес или головной офис расположены в Люксембурге.

Компании, зарегистрированные в Люксембурге, являются налоговыми резидентами Люксембурга независимо от их экономического и физического присутствия в Люксембурге.

Налог на прибыль

Стандартная ставка корпоративного налога на прибыль равна 17%. Дополнительно к налогу на прибыль взимается так называемый сбор солидарности в размере 7%. Кроме того, взимается муниципальный налог на прибыль, ставка которого отличается в зависимости от муниципалитета (к примеру, в городе Люксембурге ставка муниципального налога на прибыль составляет 6,75%).

Компании, не являющиеся резидентами Люксембурга, платят налог только с той прибыли, которая получена в Люксембурге.

Компании-резиденты Люксембурга платят налог со своего общемирового дохода, однако следует учитывать действующие соглашения об избежании двойного налогообложения.

Люксембург заключил соглашение об избежании двойного налогообложения с 86 странами:

Андорра, Армения, Австрия, Азербайджан, Бахрейн, Барбадос, Бельгия, Ботсвана, Бразилия, Бруней, Болгария, Венгрия, Вьетнам, Грузия, Германия, Греция, Гернси, Гонконг, Дания, Джерси, Израиль, Индия, Индонезия, Ирландия, Исландия, Испания, Италия, Казахстан, Канада, Катар, Кипр, Китайская Народная Республика, Корея, Косово, Кувейт, Лаос, Латвия, Литва, Лихтенштейн, Маврикий, Македония, Малайзия, Мальта, Марокко, Мексика, Молдова, Монако, о.Мэн, Нидерланды, Норвегия, Объединенные Арабские Эмираты, Панама, Польша, Португалия, Россия, Румыния, Руанда, Сан-Марино, Саудовская Аравия, Сейшельские Острова, Сенегал, Сербия, Сингапур, Словакия, Словения, Соединенное Королевство Великобритании, Соединенные Штаты Америки, Таджикистан, Таиланд, Тайвань, Тринидад и Тобаго, Тунис, Турция, Украина, Уругвай, Узбекистан, Финляндия, Франция, Хорватия, Чешская Республика, Эстония, Швеция, Швейцария, Шри Ланка, Южная Африка, Япония.

Действие отдельных статей СОИДН с Россией приостановлено с 08.08.2023 в соответствии с указом Президента РФ от 08.08.2023 N 585.

Налог на чистые активы

Компании, являющиеся налоговыми резидентами Люксембурга, уплачивают налог на чистые активы (NWT), взимаемый с чистой реализационной стоимости налогооблагаемых чистых активов на 1 января каждого года.

Для налогового года 2024 предусмотрены следующие ставки:

- 0,5% - для чистых активов стоимостью до 500 миллионов евро;

- 0,05% - для части стоимости чистых активов свыше 500 миллионов евро.

НДС

Стандартная ставка НДС в Люксембурге равна 17%.

Также предусмотрены пониженные ставки НДС:

- так называемая суперпониженная ставка – 3% - для поставки товаров и услуг, а также приобретения и импорта товаров внутри ЕС (список товаров и услуг приведен в Annex B of the VAT law of 12.02.1979);

- пониженная ставка – 8% - для поставки товаров и услуг, а также приобретения и импорта товаров внутри ЕС (список товаров и услуг приведен в Annex A of the VAT law of 12.02.1979);

- промежуточная ставка – 14% - для поставки товаров и услуг, а также приобретения и импорта товаров внутри ЕС (список товаров и услуг приведен в Annex C of the VAT law of 12.02.1979).

Налог у источника

Ставка налога у источника составляет 15% - на дивиденды и 0% - на проценты и роялти (указанные ставки применяются как к резидентам, так и к нерезидентам).

Налог на прирост капитала, как правило, облагается по стандартной ставке налога на прибыль.

IP Режим

В 2018 году в Люксембурге был принят новый налоговый режим налогообложения в отношении прибыли от интеллектуальной собственности.

Суть этого режима состоит в том, что 80% квалифицируемой прибыли от использования IP освобождены от налогообложения. IP активы также полностью освобождены от уплаты налога на чистые активы в Люксембурге. Для целей применения данного льготного режима каждый IP актив должен рассматриваться отдельно, также отдельно рассчитываются доходы и расходы от каждого актива.

Выделяют две основных группы IP активов, в отношении которых применяется льготный режим налогообложения:

- запатентованные изобретения, полезные модели и прочие IP права, функционально эквивалентные патентам.

- программное обеспечение, защищенное авторским правом в соответствии с национальными или международными нормами.

На товарный знак новый режим не распространяется.

Основные виды компаний, которые можно открыть в Люксембурге

Среди популярных организационно-правовых форм, учреждение которых возможно в соответствии законодательством Люксембурга, можно выделить следующие:

Рассмотрим создание компании в Люксембурге на примере Société à Responsabilité Limitée и Société Anonyme, SA.

Как зарегистрировать частную компанию с ограниченной ответственностью (Société à Responsabilité Limitée) в Люксембурге

Частная компания с ограниченной ответственностью представляет собой особую форму коммерческой компании, сочетая в себе как черты акционерной компании, когда ответственность акционеров ограничена размером их вклада в капитал компании, так и партнерства. SARL может быть создана как на неограниченный срок, так и на определенный период.

Акционерный капитал

Размер минимального акционерного капитала составляет 12 000 евро, он полностью оплачивается в момент регистрации компании. В компании могут быть выпущены акции с номинальной стоимостью и акции без номинальной стоимости.

Управляющие

В SARL должны быть один или несколько управляющих, назначаемых акционерами на определенный срок или бессрочно.

Управляющими могут быть назначены акционеры или третьи лица, юридическое лицо также может быть назначено в качестве управляющего.

Нет обязательного требования к резидентности управляющего (в качестве такового может быть назначен как гражданин Люксембурга, так и гражданин страны ЕС или какой-либо третьей страны). Тем не менее, для более эффективного управления компанией, в частности, взаимодействия с государственными органами целесообразнее назначить управляющим SARL резидента Люксембурга.

Если в SARL назначено несколько управляющих, то компания может определить их совместные и индивидуальные обязанности и полномочия, опубликовав соответствующую информацию в электронном справочнике компаний и ассоциаций (Recueil électronique des sociétés et associations, RESA), после чего третьи лица должны учитывать эту информацию.

Участники

В SARL может быть от 2 до 100 участников. Если количество акционеров превысит 100, компания должна в течение одного года изменить свою организационно-правовую форму.

Если в компании только один участник, то компания с ограниченной ответственностью регистрируется в упрощенной форме – SARL-S. Участником SARL-S может быть только физическое лицо, причем это физическое лицо не может быть одновременно участником другого SARL-S. Исключение составляет ситуация, когда акции были переданы ему после смерти предыдущего участника.

Общее собрание акционеров

Решения акционеров принимаются на общем собрании акционеров. Если у компании более шестидесяти акционеров, общее собрание акционеров должно проводиться как минимум один раз в год (время проведения такого собрания устанавливается в соответствии с уставом).

Если же в SARL менее 60 участников, проведение общего собрания не является обязательным (если только это не противоречит уставу). В таком случае участники сообщают о своем решении, принятом по результату голосования, в письменной форме после получения текста резолюций или перечня вопросов, по которым следует принять решение.

Все акционеры имеют право принимать участие в процессе принятия решений.

Решение считается принятым, если оно одобрено большинством голосов, представляющих 50% капитала.

Ревизор

Если в SARL более шестидесяти участников, должен быть назначен ревизор.

Компания обязана назначить независимого аудитора по закону, если она превышает показатели по двум из приведенных ниже критериев по результатам двух последовательных лет:

- валюта баланса (общий баланс): 4,4 миллиона евро;

- чистый оборот: 8,8 миллионов евро;

- среднее число сотрудников, занятых на полный рабочий день: 50.

Налоги и сборы, обязательные к уплате для SARL

- регистрационный сбор (в фиксированной сумме);

- налог на имущество;

- муниципальный налог;

- налог на чистую стоимость имущества;

- корпоративный налог на прибыль;

- НДС.

Как зарегистрировать АО (Société Anonyme) в Люксембурге

Акционерное общество представляет собой еще одну популярную организационно-правовую форму в Люксембурге: с одной стороны, ответственность ограничена размером вклада, с другой стороны, доступ к капиталу ограничен. Зачастую SA выбирают для крупного бизнеса, но эта форма также может найти свое применение и для малого и среднего бизнеса.

Акционеры

Акционерами SA могут быть как физические, так и юридические лица, максимальное количество не ограничено. Хотелось бы отметить, что в SA разрешен выпуск акций на предъявителя.

Уставной капитал

Минимальный размер уставного капитала составляет 30 000 евро.

Управление

Управлять SA может как совет директоров, так и совет директоров совместно с наблюдательным советом (контролирующим управление). Выбранная структура управления должна быть указана в уставе.

Если выбран первый вариант управления, совет директоров должен включать как минимум трех директоров (за исключением случая, если в SA только один акционер – тогда достаточно одного директора), члены совета директором назначаются на общем собрании акционеров. Директорами могут быть физические и юридические лица. Как правило, срок полномочий директоров – 6 лет с возможностью переизбрания и досрочного отстранения от должности общим собранием акционеров.

Для второго варианта предусмотрено, что наблюдательный совет осуществляет мониторинг работы совета директоров на непрерывной основе, но при этом у наблюдательного совета отсутствуют полномочия вмешиваться в процесс управления. Минимальное количество членов наблюдательного совета равно трем, их избирают на общем собрании акционеров. Как и для совета директоров, есть исключение: если в компании единственный акционер, требуется один участник наблюдательного совета. Члены наблюдательного совета избираются на шесть лет с возможностью переизбрания или досрочного исключения из совета по решению акционеров.

Повседневное управление компанией может быть делегировано одному или нескольким директорам, старшим управляющим, управляющим или иным представителям.

Правовой аудит финансовой отчетности

Правовой аудит финансовой отчетности должен быть передан одному или нескольким утвержденным независимым аудиторам, если компания по результатам двух последующих лет превышает показатели двух из перечисленных критериев (аналогично SARL):

- валюта баланса (общий баланс): 4,4 миллиона евро;

- чистый оборот: 8,8 миллионов евро;

- среднее число сотрудников, занятых на полный рабочий день: 50.

Налоги и сборы

SA уплачивает те же налоги и сборы, что и SARL.

Процедура регистрации компании в Люксембурге на примере SARL и SA

Первоначально следует определиться с названием компании, которое должно быть уникальным, и со структурой, а также с организационно-правовой формой.

Учредительные документы

Учредительные документы компании и изменения, вносимые в эти документы, должны быть составлены в письменном виде.

Если речь идет о регистрации компании с ограниченной ответственностью (SARL, SA, партнерство с ограниченной ответственностью, европейское общество), документы должны быть нотариально заверены (документы предъявляются в оригинале в бумажной форме перед регистрацией компании).

Для других видов компаний (полное товарищество, простое коммандитное товарищество, некоммерческое партнерство, кооперативное товарищество) достаточно составить учредительные документы в простой письменной форме).

Этапы регистрации

Можно выделить следующие этапы регистрации:

1) выбор названия компании, проверка его доступности в Торговом реестре и резервирование

2) составление устава и учредительного договора и открытие банковского счета для внесения уставного капитала

Как правило, в уставе указываются цели, для которых учреждается компания, уставный капитал, структура и прочее.

Устав и учредительный договор оформляются в присутствии нотариуса, который удостоверяет, что все требования законодательства соблюдены. Нотариус регистрирует устав в Торговом реестре, далее заверенные документы публикуются в электронном справочнике компаний и ассоциаций (RESA).

3) регистрация компании в Торговом реестре (RCS)

На этом этапе подаются документы и оплачиваются пошлины.

4) регистрация в налоговом органе для получения номера НДС

5) регистрация в Центре социальной защиты

Если компания нанимает сотрудников, необходимо зарегистрироваться в люксембургской системе социального страхования для уплаты взносов.

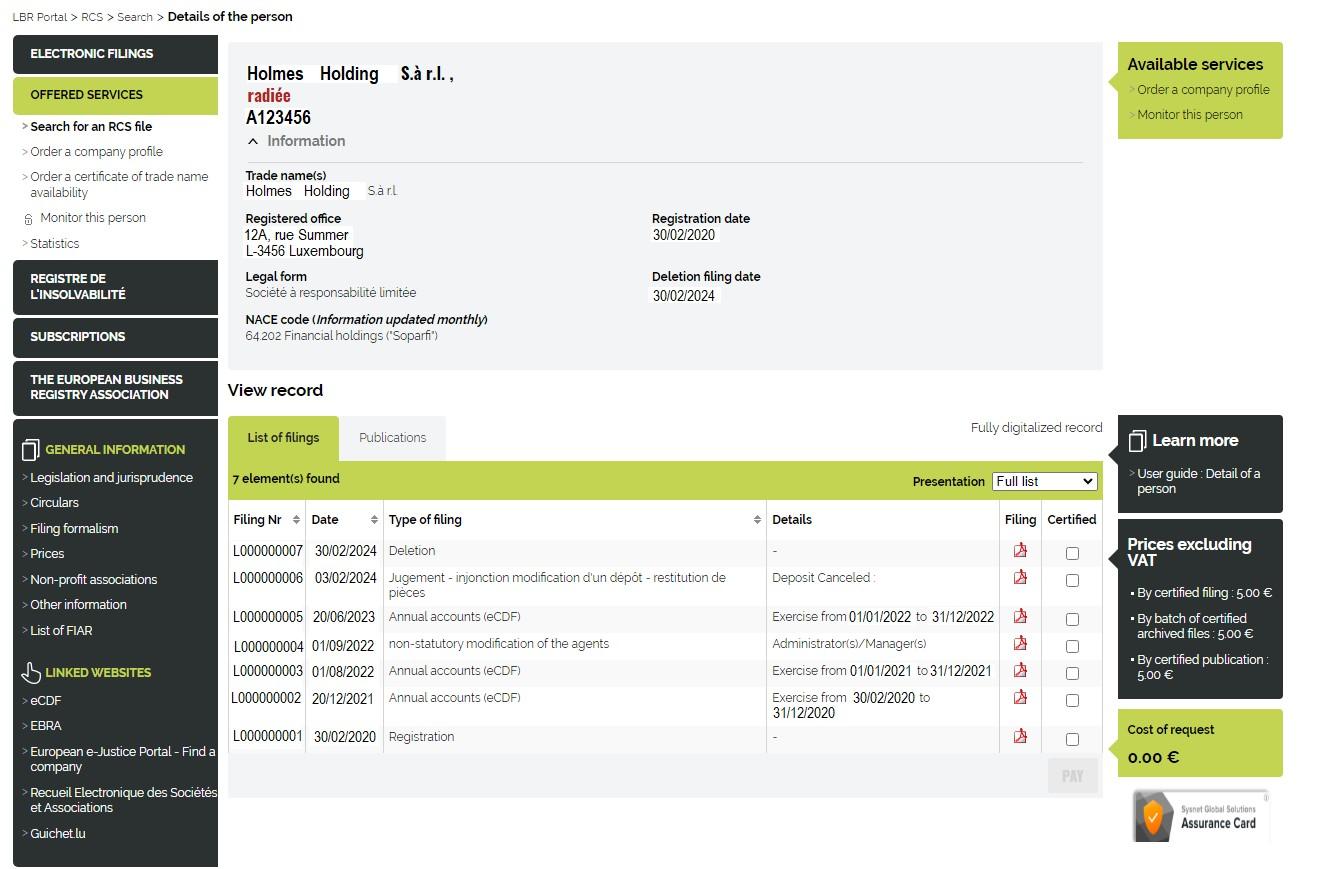

Торговый Реестр (RCS) Люксембурга

Registre de commerce et des sociétés является публичным реестром, опубликованную информацию (к примеру, устав компании, информацию о директорах и должностных лицах, отчетность) можно получить бесплатно. Объем информации, которая должна быть опубликована, зависит от организационно-правовой формы, размера компании и сектора деятельности.

Все новые компании в Люксембурге должны быть зарегистрированы в Торговом реестре (Registre de commerce et des sociétés – RCS), их устав также должен быть зафайлирован в Реестр (полностью или частично – в зависимости от организационно-правовой формы). Все последующие изменения в сведениях также должны быть опубликованы.

Информация в Торговом реестре находится в открытом доступе – поиск можно произвести здесь:

- название компании;

- юридический адрес;

- организационно-правовая форма;

- дата регистрации;

- код ЕКВЭД (обновляется ежемесячно);

- примечания (обычно указывается статус компании, к примеру, банкротство).

Также можно увидеть историю публикаций и файлирований, произведенных по компании.

Финансовая холдинговая компания или SOPARFI (Sociétés de participation financière) в Люксембурге как наиболее эффективный инструмент налогового планирования

Наиболее эффективным с точки зрения налогообложения можно считать создание финансовой холдинговой компании – SOPARFI. SOPARFI не является организационно-правовой формой, это определенный статус компании. SOPARFI может быть зарегистрирована в форме SA, SARL, SCA или SE.

Среди преимуществ SOPARFI можно выделить следующие:

Основной целью SOPARFI является приобретение активов люксембургских и иностранных компаний, а также управление этими активами.

SOPARFI может также заниматься коммерческой деятельностью в рамках предоставления услуг своим дочерним компаниям.

Если же коммерческая деятельность SOPARFI выходит за эти рамки, к ней применяются те же требования, что и к остальным компаниям (требуется помещение в собственности и получение разрешения на учреждение).

Люксембург привлекает предпринимателей как государство с надежной репутацией, стабильной экономической и политической обстановкой, а также благоприятным налоговым режимом. Несмотря на то, что процедура регистрации компании, на первый взгляд, не представляет особых сложностей, рекомендуем обратиться за консультацией к специалистам для того, чтобы удостовериться, что регистрация компании в Люксембурге будет оптимальным решением для Вашего бизнеса, а также чтобы получить четкое определение последовательности действий.

Добавить комментарий