В юрисдикциях романо-германского права, таких как Российская Федерация, долгое время существовало настороженное отношение к концепции траста. Две наиболее очевидные причины этого – неизбежная утрата контроля над передаваемыми в траст активами и тот факт, что траст не образует юридического лица. У профессиональных консультантов беспокойство также вызывали такие аспекты, как признание трастов судом, налоговый статус учредителя, бенефициара и самого траста.

Широко термин «траст» начал употребляться в России в начале 90-х годов прошлого столетия в связи с появлением большого количества сомнительных финансовых компаний. В 1993 г. Президент России подписал Указ № 2296 «О доверительной собственности (трасте)», введя таким образом указанное понятие в правоприменительную практику, хотя принятая через несколько лет вторая часть Гражданского кодекса Российской Федерации отказалась от концепции доверительной собственности и остановилась на институте доверительного управления (глава 53). Поскольку траст в его современном виде является интересным юридическим инструментом, позволяющим грамотно формировать структуру активов компании, предлагаем остановиться на его рассмотрении более подробно.

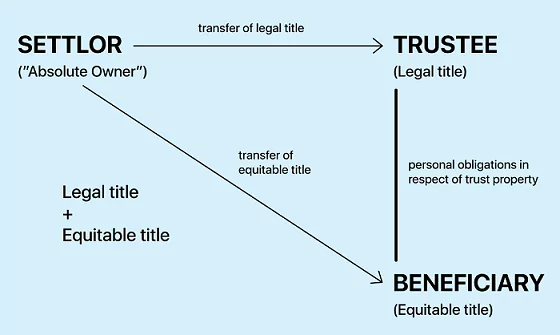

В общем виде структура трастовых правоотношений может быть представлена следующей схемой. Есть учредитель траста (settlor), который передает имущество в доверительную собственность управляющему трастом (trustee). Последний распоряжается этим имуществом: осуществляет владение и управление в пользу бенефициара (beneficiary) либо для достижения определенной цели.

В представленной схеме присутствует еще один участник правоотношений — протектор. Поскольку имущество передается в собственность (в классическом варианте траста имущество не может быть отозвано), должно быть некое лицо, защищающее интересы учредителя и бенефициара (от возможных злоупотреблений со стороны трастового собственника). Стороны вправе ввести в систему договорных отношений еще одного участника (протектора), который и будет наблюдать за тем, насколько адекватно трастовый собственник (управляющий трастом) осуществляет свои полномочия. В случае выявления злоупотреблений протектор (как правило, в договоре выделяют его права по оспариванию действий трастового управляющего) вправе сменить трастового собственника.

Данная концепция напоминает схему доверительного управления имуществом в российском праве. Вся разница в том, что при доверительном управлении имущество, во-первых, не переходит в собственность, а во-вторых — переходит в управление на сравнительно короткий срок. Что касается траста, то это долгосрочная система отношений, его учреждают на 80, 100 и даже 150 лет. Кроме того, в трастах имущество передается именно в собственность, т.е. у трастового собственника существуют все полномочия: владение, пользование и распоряжение.

Безусловно, полномочия трастового собственника определенным образом ограничены. Такие ограничения будут рассмотрены ниже. В целом же, если говорить о трастовом собственнике в классическом понимании, то он именно собственник. В странах с англо-саксонским правом трастовые собственники, осуществляя свои полномочия, строго соблюдают законодательство, которое может предусматривать уголовную ответственность за злоупотребление управляющим трастом своими правами.

Трастовый собственник, принимая имущество в собственность и управление, должен обособить его от своего, личного. Каких-либо ограничений на виды имущества, передаваемого в траст, нет. Естественно, управляющий трастом осуществляет свои полномочия за вознаграждение. Размер и порядок получения вознаграждения определяют стороны: возможна фиксированная величина, периодически перечисляемая трастовому собственнику, либо уплата в зависимости от результата управления имуществом.

Трастовый договор

Документами, регулирующими отношения сторон, являются трастовый договор (trust deed) и письмо о намерениях (letter of wishes), либо только трастовый договор или только письмо о намерениях.

В трастовом договоре указывают:

- тип траста;

- цель траста;

- возможную деятельность траста;

- бенефициаров, порядок осуществления выплат;

- права и обязанности учредителя траста, трастового собственника;

- размер и порядок выплаты вознаграждения трастовому собственнику;

- протектора, порядок взаимоотношений с протектором;

- имущество, передаваемое в траст, и пр.

Письмо о намерениях составляют в свободной форме, оно содержит общие пожелания учредителя траста при его создании. Кроме того, письмо может включать интерпретации трастового договора, а также пожелания относительно того, каким образом следует распорядиться передаваемым имуществом.

Существуют прецеденты устного заключения договора либо установления трастовых отношений путем вычленения из переписки фрагментов, подтверждающих тем или иным образом волю сторон по созданию таковых отношений. И все же наиболее надежный способ — заключение трастового договора (в письменной форме) и составление письма о намерениях. В этих документах будет описан порядок отношений сторон и их пожелания относительно того, каким образом эти отношения структурируются.

Таким образом, можно сказать, что траст — не юридическое лицо, а определенная система правовых отношений, при которой передаваемое имущество обосабливается от имущества трастового собственника и от имущества учредителей траста, бенефициаров, поскольку учредителям оно уже не принадлежит, а бенефициарам не принадлежит до того момента, пока не будет распределено в их пользу. Следует заметить, что момент распределения имущества в пользу бенефициаров может наступить через достаточно большой период времени.

Виды трастов

Трасты классифицируют по самым разным признакам. Например, трасты подразделяют на местные и международные. Первые наиболее характерны для стран с англо-саксонской системой права (Великобритания, Кипр, США, островные государства). В случае с международным трастом участники трастовых правоотношений находятся на территории различных государств либо на территории одного государства, но имущество при этом — на территории другого.

Еще один критерий классификация трастов — определенность бенефициаров. Трасты могут быть определенными (в договоре поименно перечислены бенефициары, в пользу которых осуществляется управление имуществом) и дискреционными (конкретные бенефициары не указаны, фигурирует некая группа, а также перечислены критерии, по которым трастовый собственник может выбирать или исключать бенефициаров). Дискреционные трасты считаются наиболее надежным.

По целям создания трасты могут быть частными и публичными. Так, наследственный траст (создаваемый в интересах одной семьи) — типичный пример частного траста. Примером публичного траста может быть благотворительный траст (имущество должно быть потрачено на достижение определенных целей, в том числе образовательных, культурных и т.д.).

Трасты также делят на отзывные и безотзывные. Иногда трастовым договором предусмотрено право учредителя отозвать переданное имущество. Такие трасты называются отзывными. В случае с безотзывным трастом у учредителя такого права нет. Безотзывные трасты более надежны, поскольку судебные органы, рассматривая такие правоотношения и обращая внимание на факт отзыва имущества, воспринимают его как косвенное доказательство того, что в действительности воля сторон была направлена не на создание этих правоотношений, а на что-либо другое, т.е. ставится под сомнение само создание траста.

Здесь уместно будет поговорить о правовых основаниях признания траста недействительным.

Признание траста недействительным

Среди факторов, потенциально указывающих на фиктивность траста, можно назвать следующие:

- учредитель является единственным бенефициаром траста или обладает исключительным пожизненным правом участия в распределении доходов траста;

- траст является отзывным;

- права учредителя по существу совпадают с правом собственности.

Траст могут признать притворным в случае, если основной целью создания траста являлось, например, сокрытие имущества от кредиторов или от налоговых органов (естественно, это нужно доказать). Также траст может быть признан недействительным, если между участниками правоотношений существует договоренность о полном контроле имущества учредителем или бенефициаром.

Контроль за трастовым собственником

Что касается механизмов контроля за действиями управляющего трастом, то наряду с судебными существуют и внесудебные механизмы. Смена трастового собственника может произойти во внесудебном порядке. В этом случае процедуру будет осуществлять протектор. Данная функция может быть возложена и на учредителя траста. Различные ограничения деятельности трастового собственника могут быть предусмотрены в трастовом договоре или письме о намерениях.

Если внесудебные методы исчерпаны, то следует обращаться за судебной защитой. Суд может применить различные меры в отношении трастового собственника в связи с нарушением им условий траста: это и вынесение решения, сдерживающее определенное поведение трастового собственника (обеспечительные меры), и отстранение управляющего трастом от должности — назначение нового трастового собственника, и решение о возмещении убытков или возврате прибылей. Также суд может объявить, что некоторые активы трастового собственника всегда были частью трастового фонда и никогда не становились частью его личного имущества или должны считаться обеспечением для выполнения его обязательств.

Использование трастов

Для чего же создают трасты? Среди функций траста можно указать:

- защиту участников траста от кредиторов;

- минимизацию налогообложения;

- передачу состояния по наследству без оформления завещания;

- обеспечение конфиденциальности владения;

- защиту участников траста от неосмотрительного, неблагоразумного использования средств.

Очень часто трасты выступают в роли конечной структуры в холдинговой вертикали: акции холдинга могут быть переданы непосредственно в трастовую собственность. В траст могут быть переданы ценные бумаги офшорной или какой-либо иной компании. В этом случае траст не владеет непосредственно имуществом, только ценными бумагами и либо распоряжается дивидендами по этим ценным бумагам, либо, если это предусмотрено в договоре, является держателем данных ценных бумаг.

Существует и другой вариант — когда траст владеет каким-либо имуществом напрямую. Однако если речь идет о недвижимости, то оформление переданного недвижимого имущества предусматривает сложную процедуру отчуждения, регистрации, постановки на учет и т.п. Проще провести подобную процедуру с юридическим лицом, чем с трастовой системой, поэтому очень часто имуществом владеет офшорная или иная компания, а траст владеет самой компанией.

Одно из преимуществ создания и использования траста состоит в том, что учредитель получает возможность выделить часть своего имущества и тем самым защитить его от притязаний кредиторов и государственных органов. Однако данное преимущество имеет оборотную сторону: учредитель может потерять контроль над своим имуществом.

Еще одним плюсом является тот факт, что передача активов профессиональному управляющему позволяет повысить эффективность управления имуществом, особенно если у собственника нет ни времени, ни возможности заниматься подобными вещами. Соответственно, существует опасность некомпетентного управления.

Частные трасты, которые в основном создают за рубежом, чаще всего используют как некую альтернативу завещанию. Однако международная практика изобилует достаточно скандальными прецедентами, связанными с трастами, назначение которых было именно таким.

Не самыми приятными моментами являются расходы по оплате работы управляющего трастом и риск обжалования, о котором говорилось выше.

Достаточно важным моментом является вопрос конфиденциальности: когда и какая информация может быть раскрыта, кому она может быть предоставлена. Раскрыть информацию может только тот, кто ею обладает. В данном случае обладатели информации — трастовый собственник, органы власти (если в процессе исполнения своих обязанностей они получили соответствующую информацию) и банки. Раскрытие информации осуществляется через систему международных поручений, путем взаимодействия соответствующих уполномоченных органов. Например, российские органы дознания возбуждают уголовное дело. Им необходима информация из какой-либо страны. Через систему министерства иностранных дел они запрашивают ее у соответствующих органов другого государства. Те либо соглашаются оказать правовую помощь, либо отказываются. Процедура осуществляется согласно регламенту, который зафиксирован в нормативно-правовых актах. Если согласие получено, в соответствии с запросом выдается судебное решение, на основании которого трастовые собственники и банки могут раскрыть требуемую информацию. Такая информация поступает в качестве доказательств в соответствующие государственные органы. Как правило, данная процедура довольно длительная и может тянуться несколько лет.

Следует отметить, что закон обязует профессиональных посредников представлять в соответствующие органы информацию о клиенте, в легальности деятельности которого посредник сомневается. Несоблюдение данного предписания грозит профессиональному посреднику уголовной ответственностью. Если он проинформировал клиента о факте раскрытия информации, то также будет привлечен к уголовной ответственности. Сегодня все банки, аудиторы и прочие структуры собирают определенный пакет — due diligence: выясняют, кем является бенефициар, определяют происхождение его денежных средств и пр.

Трасты и российское законодательство

В Российской Федерации отсутствует концепция траста, подразумевающая переход права собственности при учреждении траста. Законодательством РФ установлен институт доверительного управления: право собственности при передаче имущества доверительному управляющему остается за учредителем доверительного управления.

Кроме того, Российская Федерация не присоединилась к Гаагской конвенции о трастах и их признании (Convention on the Law applicable to Trusts on their recognition). Многие страны с континентальной системой права присоединились к данной конвенции и руководствуются указанным международным документом, даже не имея специального законодательства о трастах.

В России термин «траст» стали употреблять в начале 1990-х гг., а в 1993 г. он был введен в правоприменительную практику Указом Президента РФ «О доверительной собственности (трасте)». Документ прекратил свое действие со вступлением в силу Гражданского кодекса РФ (далее ГК РФ). Само принятие подобного акта свидетельствует о том, что на первоначальном этапе законодателями была предпринята попытка ввести институт трастовой собственности. Однако данная конструкция не прижилась в российском праве, основанном на классической романо-германской правовой системе, и со вступлением в действие Гражданского кодекса был введен институт доверительного управления имуществом.

В главе 53 ГК РФ «Доверительное управление имуществом» указано, что передача имущества в доверительное управление не влечет перехода права собственности на него к доверительному управляющему (п. 4 ст. 209 и п. 1 ст. 1012 ГК РФ).

Попробуем проанализировать нормы действующего российского законодательства, чтобы ответить на вопрос: могут ли российские граждане заключать трастовый договор?

Англосаксонская концепция траста предусматривает переход права собственности к управляющему трастом (трастовому собственнику). Согласно ст. 1206 ГК РФ, возникновение и прекращение права собственности и иных вещных прав на имущество определяют по праву страны, где это имущество находилось в момент, когда имело место действие или иное обстоятельство, послужившие основанием для возникновения либо прекращения права собственности и иных вещных прав, если иное не предусмотрено законом. Пункт 2 ст. 1187 ГК РФ предусматривает порядок квалификации юридических понятий при определении подлежащего применению права: если юридические понятия, требующие квалификации, не известны российскому праву или известны в ином словесном обозначении либо с другим содержанием и не могут быть определены посредством толкования в соответствии с российским правом, то при их квалификации может применяться иностранное право.

Статья 421 ГК РФ устанавливает право на заключение договоров, как предусмотренных, так и не предусмотренных законом или нормативно-правовыми актами. Соответственно, с одной стороны, ограничений на вступление российских физических и юридических лиц в непредусмотренные ГК РФ договоры нет (таким образом, можно взять за основу договор доверительного управления имуществом и внести в него необходимые корректировки). С другой стороны, если возникнет необходимость рассматривать такой договор в судебных органах, то ситуация окажется достаточно непростой. Можно попытаться доказать, что в данном случае следует применять право иностранного государства (вследствие отсутствия конструкции траста в российском законодательстве), однако существующая практика показывает, что подобное маловероятно. Вообще практика применения трастовых договоров в России крайне бедна, и единая квалификация природы таких договоров еще не выработана.

Можно привести интересный пример из судебной практики1. Заключенный сторонами трастовый договор был квалифицирован судом как договор займа. Рассматривалась ситуация, когда по трастовому договору имущество было передано, а затем отозвано обратно. Суд определил, что если эти правоотношения наложить на российскую действительность, получается заем: одна из сторон пользовалась имуществом и через некоторое время его вернула.

Интересен и налоговый аспект: каким образом наши налоговые органы воспримут бенефициара, который будет получать какие-либо поступления из иностранного траста? Ни Налоговый кодекс РФ (далее НК РФ), ни судебная практика не содержат соответствующих разъяснений.

Глава 23 НК РФ «Налог на доходы физических лиц» определяет, что все доходы делятся на доходы от источника в Российской Федерации и доходы от источника за пределами Российской Федерации. Предположим, что поступления из иностранного траста можно отнести к «источнику за пределами Российской Федерации». Однако в перечне, установленном НК РФ, такого вида доходов нет. Если нет обозначенных иностранных институтов, налоговые органы вправе применить сходный российский институт. В данном случае таким институтом, скорее всего, будет доверительное управление имуществом. В таком случае возможным последствием станет обложение дохода бенефициара налогом в размере 13%.

Можно предположить, что трастовый договор следует квалифицировать как договор дарения — в таком случае он не попадет под налогообложение. Однако такая квалификация маловероятна, поскольку природа договора дарения несколько иная.

Если трастовый собственник владеет ценными бумагами и распределяет дивиденды в пользу бенефициаров, можно получить письмо от трастового собственника о том, что данные доходы распределены как дивиденды. Признание дохода бенефициара дивидендами может привести к налогообложению по ставке 9%, однако практика показывает, что подобная квалификация также маловероятна.

1 Определение Арбитражного суда Республики Саха (Якутия) от 1 сентября 1999 г. по делу №А58-2382/98.

Добавить комментарий