Амнистия капитала. Третий этап. Репатриация средств и переезд КИК

Третий этап амнистии капитала, стартовавший Первого июня 2019 года предоставляет последнюю (на текущий момент времени) возможность задекларировать иностранные активы, получив от государства гарантии от преследования за правонарушения, связанные с их приобретением. Представляем анализ основных условий, и процедур редомициляции последней амнистии.

Спецдекларация должна быть подана не ранее 1 июня 2019 и до 29 февраля 2020

Что можно декларировать?

Как и в рамках прошлых этапов, декларант вправе указать в специальной декларации (спецдекларации):

Имущество (недвижимость, транспортные средства, ценные бумаги, в том числе акции, а также доли участия и паи в капитале российских и иностранных организаций), в том числе оформленные на номинальных владельцев;Контролируемые иностранные компании (КИК);Зарубежные счета декларанта и счета, в отношении которых декларант признается бенефициарным владельцем.

Основные выгоды Амнистии Капитала 2019

Возможность легализовать капитал и получить гарантии освобождения от налоговой, административной и уголовной ответственности (в части ответственности за уклонение от уплаты налоговых и таможенных платежей, неисполнение требований законодательства о валютном регулировании и валютном контроле);Возможность избежать штрафов за позднюю подачу уведомлений об участии в иностранной организации и уведомлений о КИК, а также уведомлений о счетах в зарубежных банках;Возможность избежать потенциальных вопросов со стороны налоговых органов о способах возникновения дохода, на который было приобретено имущество/ доли в КИК или который был просто переведен на счет в иностранном банке;Возможность передать имущество от номинального собственника фактическому без рисков по НДФЛ.

Гарантии предусмотрены по деяниям, совершенным до 1 января 2019 года.

Исключением является осуществление незаконных валютных операций – они признаются законными, если были совершены додаты представления декларации.

Подать специальную декларацию по амнистии капитала можно с 1 июня 2019 года по 29 февраля 2020 года.

Дополнительные условия третьего этапа амнистии

В рамках предыдущих этапов амнистии предоставление гарантий не зависело от возврата указанного в спецдекларации имущества в РФ. 3 этап устанавливает такие условия. Так для получения гарантий по деяниям:

связанным с КИК, требуется редомициляция КИК в Специальные административные районы (САР) - на островах Русский или Октябрьский с целью получения статуса международной компании (подробнее Приложение 1);связанным с зарубежными счетами, требуется перевод всех денежных средств в российские банки.

Выполнение требований необходимо обеспечить до подачи спецдекларации.

В отношении декларирования зарубежных счетов необходимо к спецдекларации приложить следующие документы:

отчет о движении средств по счету за период с 1 января 2019 года по дату в пределах 15 календарных дней до даты представления декларации или по дату закрытия счета;выписки по операциям на счетах, подтверждающие зачисление денежных средств на счета в банках РФ.

3-й этап амнистии НЕ предусматривает:

Продление ликвидационной льготы (п.60 ст. 217 НК РФ), предусмотренной в рамках прошлых этапов;Продление гарантии непризнания КИК налоговым резидентом РФ;Декларирование ИСБОЮЛ как КИК (поскольку он не может быть редомицилирован в качестве МК в РФ).

Наши услуги

УслугаСтоимостьКонсультация по возможности участия в амнистии капиталов$300/часПодготовка и подача специальной декларацииот 80 тыс. руб.Подготовка и подача уведомлений об участии в иностранных организацияхот 20 тыс. руб.Подготовка уведомлений о КИКот 50 тыс. руб.Подготовка уведомления об открытии счетаот 10 тыс. руб.Подготовка отчета о движении средств по счетуот 10 тыс. руб.

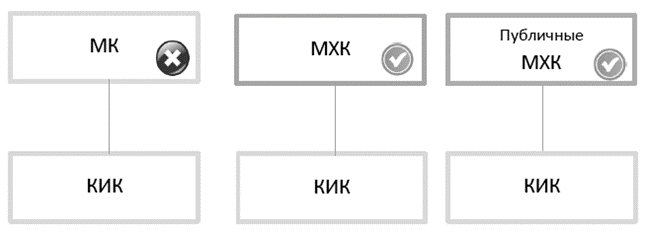

Условия редомициляции КИК в РФ и налоговые преимущества

(Федеральный закон от 03.08.2018 N 290-ФЗ (ред. от 25.12.2018) "О международных компаниях")

Требования к иностранной компании, претендующей на статус Международной компании (МК) и участника САР:

является юридическим лицом, зарегистрированным в государстве, которое является членом или наблюдателем Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ) и/или членом Комитета экспертов Совета Европы по оценке мер противодействия отмыванию денег и финансированию терроризма (Манивэл);осуществление предпринимательской деятельности на территории нескольких государств, в том числе на территории РФ (самостоятельно, либо через свои прямо или косвенно подконтрольные лица, через филиалы или представительства и иные обособленные подразделения);подача заявки на заключение договора об осуществлении деятельности в качестве участника САР;принятие на себя обязательства по осуществлению инвестиций на территории РФ, минимальный объем которых, необходимый для получения статуса международной компании, составляет 50 млн. руб.*, а минимальный срок, в течение которого они должны быть произведены, - шесть месяцев с даты государственной регистрации международной компании.

*Осуществлением инвестиций на территории РФ признаются:

капитальные вложения - инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты;вложения в уставный капитал, фонд или взносы в имущество хозяйственных обществ, являющихся российскими юридическими лицами.

Международная компания может получить статус международной холдинговой компании (МХК) для цели получения специальных налоговых льгот, если она одновременно отвечает следующим требованиям:

зарегистрирована в порядке редомициляции иностранной организации, которая была создана в соответствии со своим личным законом в период до 1 января 2018 года;не позднее 15 дней со дня ее регистрации представила в налоговый орган по месту постановки на учет следующие документы и сведения: финансовую отчетность за последний завершившийся до даты регистрации финансовый год, положительное аудиторское заключение и сведения о контролирующих лицах;контролирующие лица международной компании на дату ее регистрации в порядке редомициляции стали контролирующими лицами такой иностранной организации в период до 1 января 2017 года.

Налоговые преимущества

1. Стоимость имущества (имущественных прав), долей участия и ценных бумаг определяется по данным учета иностранной организации (применимо в отношении МК, зарегистрированных до 31.12.2019)

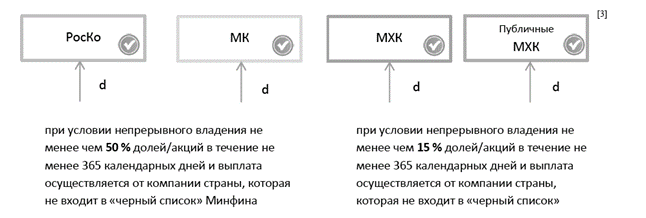

2. Ставка налога на прибыль 0% в отношении полученных дивидендов

*МХК признается публичной, если акции иностранного юридического лица прошли процедуру листинга на российской бирже или иностранной бирже и ЦБ РФ принято решение о регистрации проспекта акций международной компании и иностранным юридическим лицом заключен договор с российской биржей о листинге акций международной компании.

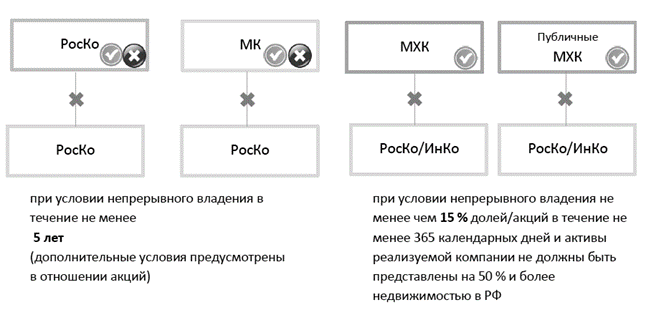

3. Ставка налога на прибыль 0 % в отношении дохода полученного, при реализации или иного выбытия долей/акций российских и иностранных организаций

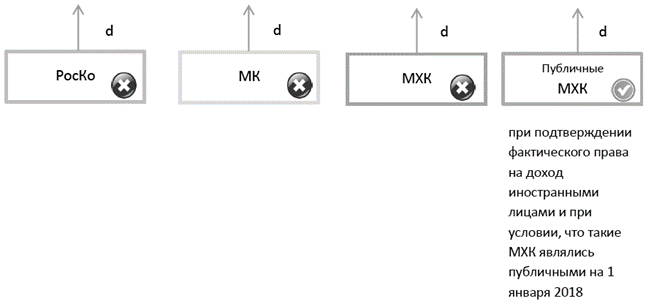

4. Ставка налога у источника 5% налог у источника в отношении дивидендов, полученных иностранными лицами до 1 января 2029 года

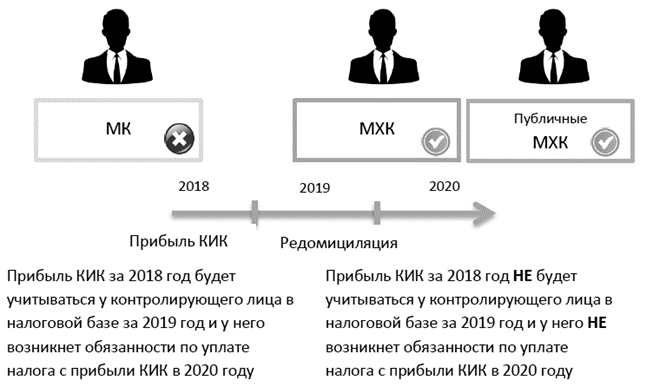

5. Прибыль МХК не учитывается у контролирующих ее лиц в отношении года, предшествующего году редомициляции

6. Освобождение от налогообложения доходов в виде прибыли КИК за налоговые периоды, заканчивающиеся до 1 января 2029 года, в отношении которых такая МК признается контролирующим лицом