Законодательство Эстонии предусматривает возможность создания следующих организационно-правовых форм:

- Индивидуальный предприниматель (Sole Proprietorship);

- Партнерство (General Partnership);

- Партнерство с ограниченной ответственностью (Limited Partnership);

- Частная компания с ограниченной ответственностью (Private Limited Company);

- Публичная компания с ограниченной ответственностью (Public Limited Company);

- Коммерческая ассоциация (Commercial Association);

- Филиал иностранной компании (Branch of a Foreign Company).

Наиболее популярной и распространённой формой является частная компания с ограниченной ответственностью.

В Эстонии существуют следующие требования к названию компании:

- У компании может быть только одно название.

- Должно содержать указатель на организационно-правовую форму, для частной компании с ограниченной ответственностью – это “osaühing” или “OÜ”. Указатель можно ставить в начале или в конце наименования фирмы.

- Должно отличаться от других названий в торговом реестре Эстонии.

- не должно вводить в заблуждение по своей организационно-правовой форме, роду или масштабах деятельности.

- Не должно противоречить нравственности.

- Знак или комбинацию знаков, которая состоит из букв, слов или цифр и защищается в Эстонии как торговая марка, нельзя использовать в качестве названия компании без заверенного нотариуса согласия владельца торговой марки за исключением случаев, когда бизнес касается деятельности, в которой торговые марки не защищены.

- Лицо, которое не имеет право использовать географический указатель, не может использовать географический указатель в названии компании кроме случаев, когда это лицо занято в такой сфере деятельности, в который географические обозначения не защищены.

- Эстонское правительство может ограничивать использование слова “Eesti” (Эстония) в названии компании во всех выражениях и эквивалентах на всех иностранных языках, кроме названия филиала иностранной компании.

- Если в названии компании содержится название государственного или административного органа, в названии также должен быть указатель, отличающий компанию от государственного или административного органа.

- Нельзя использовать названия государственных и местных правительственных органов и агентств.

- Слова “riigi” (государство), “linna” (город) и “valla” (сельское правительство) и другие слова, которые ссылаются на участие местного правительства, могут быть использованы в названии компании, только если государство или местное правительство владеет более половины акций компании.

- Должно быть записано записано эстонским алфавитом.

Для регистрации компании в Эстонии необходимо пройти следующие этапы:

1. Проверить название компании: Торговый реестр не регистрирует названия, которые похожи на уже существующие названия или на зарегистрированную торговую марку. Название можно проверить онлайн.

2. Положить первоначальный капитал в банк: если акционерный капитал более 25 000 EUR, его необходимо внести в банк. При этом если акционерный капитал не более 25 000 EUR, в уставе можно утвердить, что акционеры не обязаны осуществлять предоплату акций. В таком случае акционер не оплачивает акции и несет личную ответственность перед компанией за оплаченную / неоплаченную сумму своего взноса.

3. Подать заявление на регистрацию в Торговый реестр: стоимость регистрации в Торговом реестре составляет 140,60 EUR при стандартной процедуре и 185,34 EUR за ускоренную регистрацию. Отдельная регистрация в Государственном управлении социального страхования не требуется. Онлайн регистрация возможна для владельцев идентификационной карты Эстонии, Португалии, Финляндии и Бельгии. Если Вы таковым не являетесь, учредительные документы необходимо заверить у нотариуса, который представит их в Торговый реестр. К заявлению необходимо прикрепить следующие документы:

- Устав.

- Учредительный договор.

- Квитанция из банка о внесение уставного капитала (если это требуется).

- Имена, личные идентификационные коды и адреса учредителей и размер их вкладов.

- В случае неденежного взноса соглашение о переводе взноса в частную компанию, документы, свидетельствующие ценность взноса, и оценку взноса, подписанную аудитором.

- Имена, личные идентификационные коды и адреса членов совета директоров, надзирательного совета и аудиторов.

- Информацию о планируемой деятельности.

- Номер телефона, факса и т.д.

- Другие документы.

4. Встать на учет по НДС в Налоговом управлении: компания обязана встать на учет по НДС, если налогооблагаемый оборот компании, включая импорт товаров, превышает 16 000 EUR, при расчете с начала календарного года. Совет правления компании должен подать заявление на регистрацию в течение 3 дней со дня превышения указанной суммы. Регистрация занимает 3 дня после подачи заявления. Регистрация может вступать в силу сразу после создания компании. С 1 января 2009 года заявление на регистрацию можно подавать в электронном виде.

5. Зарегистрироваться в Фонде медицинского страхования: В Эстонии медицинское страхование обеспечивается по схеме обязательного страхования, по которой работодатели обязаны платить налог на социальное страхование для своих работников. Работодатель обязан зарегистрировать всех новых сотрудников, контрактных рабочих и директоров в Фонде медицинского страхования в течение 7 дней после их приема на работу.

Электронная регистрация занимает всего несколько часов, регистрация через нотариуса – до 3 дней.

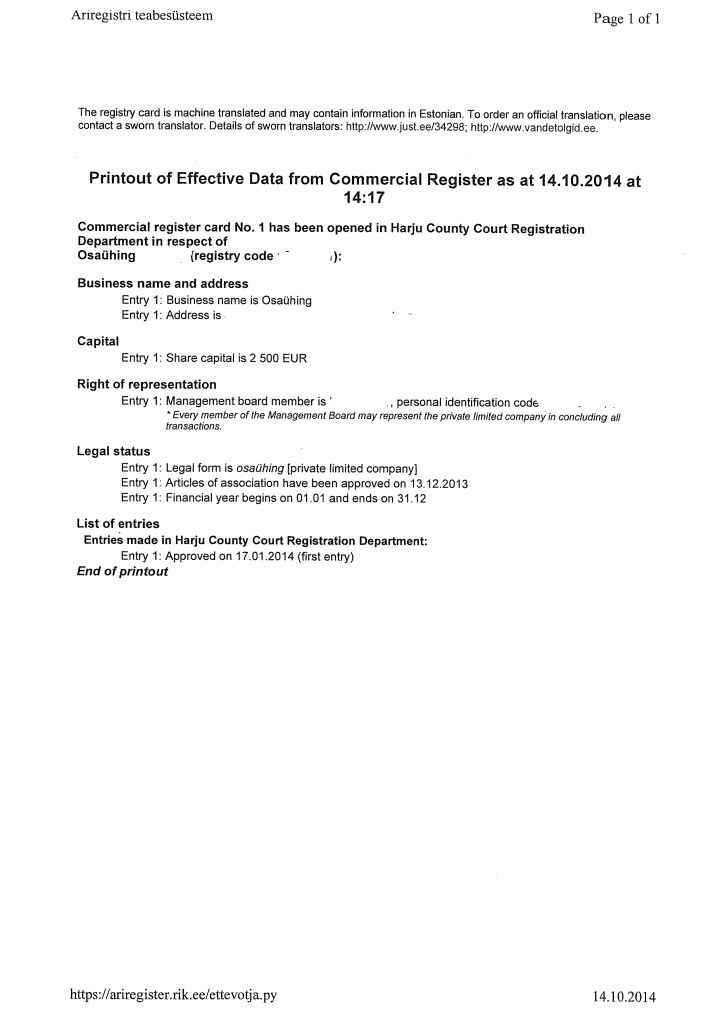

Следующая информация находится в Торговом реестре:

- название компании;

- место нахождения и адрес компании;

- размер акционерного капитала;

- учреждение компании без внесения взносов;

- дата заключения Устава;

- имена и персональные идентификационные коды членов совета директоров;

- члены совета директоров, которые имеют право представлять компанию;

- начало и конец финансового года компании;

- другая информация, требуемая законодательством.

Каждая компания в Эстонии должна иметь зарегистрированный офис.

Требований по хранению документов в зарегистрированном офисе нет.

Редомицилирование компаний в Эстонию и из Эстонии разрешается только в пределах ЕС.

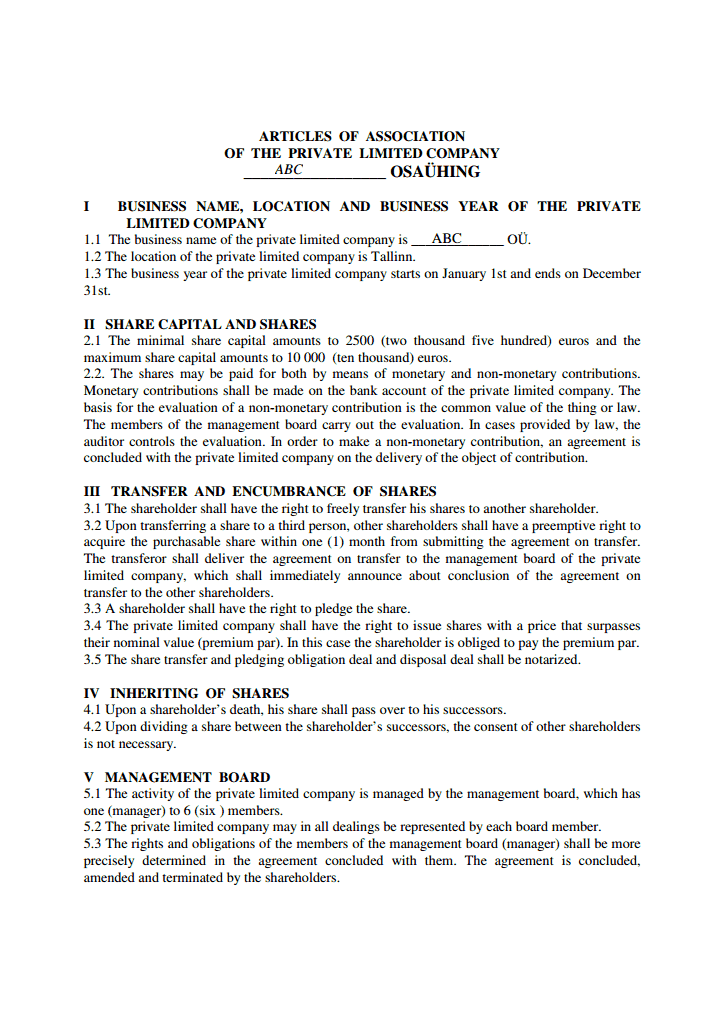

В компании должен быть совет директоров (далее - совет) – управляющий орган, который представляет и управляет компанией, который может состоять из одного директора или более. Директор не должен быть акционером и должен быть физическим лицом.

Если более половины членов Совета не проживает в Эстонии, компания должна предоставить Торговому реестру контакт в Эстонии, куда можно направлять необходимые документы. Иностранный владелец обязан предоставить адрес и электронный адрес.

Компания может назначить наблюдательный совет, если это предписано ее Уставом, однако законодательство этого не требует.

В компании должен быть аудитор, если это предписано законом или Уставом. Аудитор обязателен, когда компания превышает определенные пределы по обороту, количеству сотрудников и т.д.

Компании, зарегистрированные в Эстонии, могут не назначать секретаря компании.

Эстонская частная компания может быть учреждена 1 или более акционерами, которые могут быть физическими или юридическими лицами, резидентами или нерезидентами Эстонии.

Сведения об акционерах хранятся в открытом доступе.

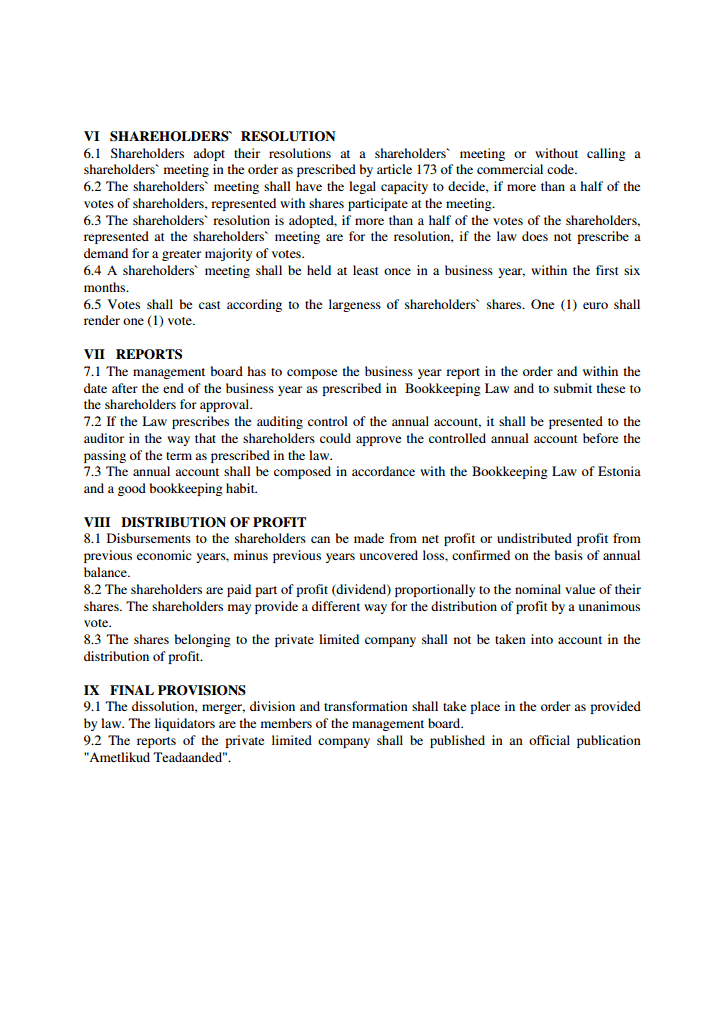

Акционеры обязаны проводить общее собрание хотя бы раз в год.

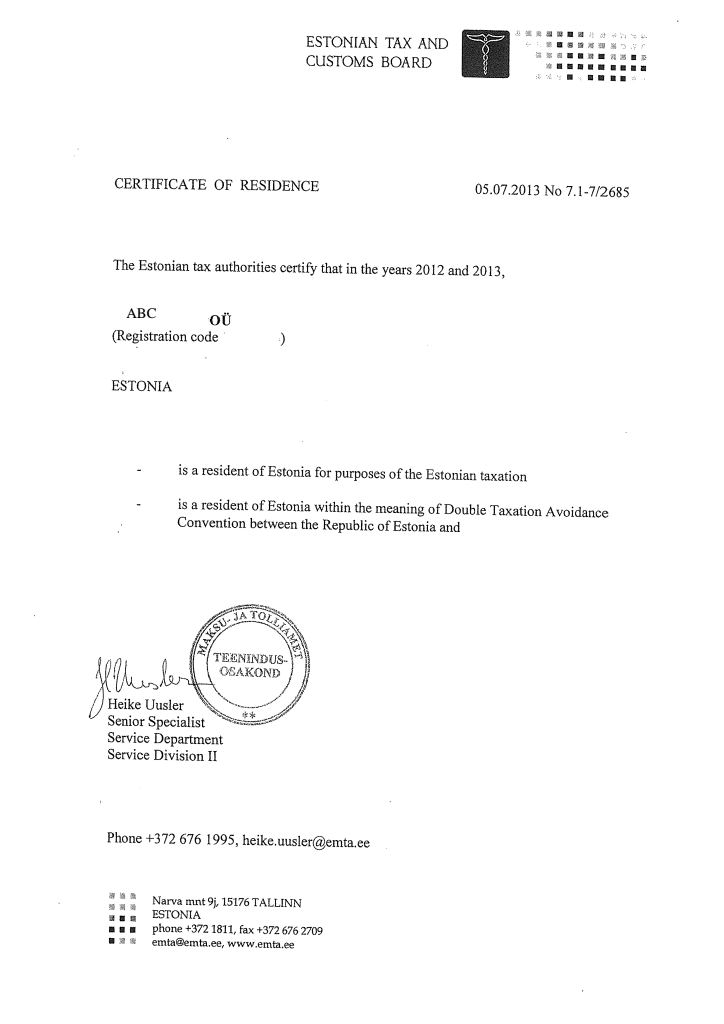

С сентября 2018 года все компании, зарегистрированные в Эстонии, обязаны подавать сведения о конечном бенефициаре в Реестр в момент регистрации. За нарушение данного правила предусмотрены штрафные санкции на сумму до 400 000 EUR.

Информация, представленная в Реестре бенефициаров, является общедоступной на платной основе (2 EUR). Информация, хранящаяся в Реестре:

- ФИО бенефициара;

- идентификационный номер с указанием страны или дата рождения;

- государство постоянного проживания;

- доля владения или иной характер бенефициарного интереса.

Минимальный размер уставного капитала компании составляет 2 500 EUR, минимальная номинальная стоимость акции – 1 EUR. Акции могут иметь одинаковую или разную номинальную стоимость. Акции частной компании можно зарегистрировать в Центральном реестре ценных бумаг Эстонии.

Если учредители – физические лица и уставный капитал менее 25 000 EUR, учредители могут не оплачивать капитал после создания компании. До оплаты капитал учредители несут личную ответственность за обязательства компании в рамках недостающего взноса.

Капитал можно номинировать только в евро.

Частную компанию с ограниченной ответственностью можно распустить:

- решением акционеров;

- решением суда;

- объявлением банкротства компании;

- прекращением процедуры банкротства без объявления банкротства.

Резолюция о роспуске компании должна быть принята по крайней мере 2/3 голосов акционеров, которые принимают участие в собрании, за исключением случаев, когда уставом предусмотрено иное.

Совет должен представить акционерам последний годовой отчет и обзор экономической деятельности компании за текущий год. В обзоре должен быть указан срок, в течение которого компания способна удовлетворить требования кредиторов.

Компания распускается по решению суда, если:

- акционеры не принимают резолюцию о роспуске, если его принятие обязательно согласно законодательству или уставу, или если для принятия резолюции не созвано собрание;

- срок полномочий совета истек более 2 лет назад, и не избран новый совет.

Петицию на обязательный роспуск компании может подать любо лицо, установленное законом. Если иное не предусмотрено законом, суд может также принять решение о принудительном роспуске компании по своей инициативе.

Если недостаток или другое обстоятельство, которое дает основание для обязательного роспуска, может быть удалено, суд должен установить срок на удаление недостатка или обстоятельства.

Совет должен подать прошение на внесение резолюции о роспуске компании в торговый реестр. Резолюция и протокол собрания акционеров, а также запись голосования должны быть прикреплены к прошению.

Если компания распущена на основании решения суда, суд сам направляет решение в торговый реестр.

Компания считается распущенной после внесения записи о роспуске в торговый реестр. Принудительный роспуск вступает в силу после вступления в силу судебного решения.

Частная компания с ограниченной ответственной должна быть ликвидирована после роспуска.

Во время ликвидации к названию компании необходимо добавить указатель “likvideerimisel” [в процессе ликвидации].

Если роспуск компании с ограниченной ответственностью предписан уставом или резолюцией акционеров, последние могут до начала распределения активов продолжить деятельность компании или принять решение о слиянии, разделении и трансформации компании. Резолюция о продолжении деятельности должна быть принята по крайней мере 2/3 голосов акционеров, которые принимают участие в собрании, если иное не предусмотрено уставом.

Если принято решение о продолжении деятельности, в этом решении должен быть назначен новый совет и наблюдательный совет, уменьшен акционерный капитал до стоимости оставшегося имущества.

Ликвидаторы должны подать прошение о внесении соответствующей информации в торговый реестр. Резолюция о продолжении деятельности вступает в силу после внесения записи в торговый реестр.

Ликвидирующие лица должны подать прошение об удалении компании из торгового реестре после завершения ликвидации, но не раньше чем через 6 месяцев после внесения записи о ликвидации компании в торговый реестр и публикации уведомления о ликвидации и через 3 месяца после того, как акционеры проинформированы о том, что последний баланс и план о распределении активов представлен на рассмотрение акционеров, при условии, что компания не является стороной какого-либо судебного процесса, который проходит в Эстонии. К прошению необходимо прикрепить последний баланс и план о распределении активов. Прошение должно включать подтверждение ликвидаторов о том, что последний баланс и план распределения активов не были представлены в суде.

Если после вычеркивания из реестра становится известно, у компании есть нераспределенные активы, и требуется дополнительная ликвидация, суд может по запросу заинтересованного лица приказать провести дополнительную ликвидацию и восстановить права бывшего ликвидатора или назначить новых ликвидирующих лиц.

Сколько стоит открыть компанию в Эстонии?

Стоимость открытия фирмы в Эстонии зависит от типа регистрируемой компании и вида деятельности, которой вы будете заниматься. Минимальный пакет услуг стоит 5 400 EUR и включает в себя: регистрацию компании под ключ, аренду юр.адреса на год и секретарские услуги, оплату всех необходимых пошлин и сборов, а также апостилированный перевод учредительных документов.

Может ли иностранец открыть бизнес в Эстонии?

Да, иностранец может открыть свой бизнес в Эстонии. В Эстонии нет ограничений на иностранное владение бизнесом, а процесс создания компании относительно прост и быстр. Чтобы создать компанию в Эстонии, необходимо следовать процедурам, установленным Коммерческим регистром страны, включая подачу необходимых документов и оплату регистрационного сбора. Также необходимо получить лицензию на ведение бизнеса и зарегистрироваться для уплаты налогов. Кроме того, если вы не являетесь резидентом Эстонии, вам может потребоваться назначить местного представителя, который будет действовать от вашего имени.

В чем преимущества регистрации компании в Эстонии?

Преимуществами регистрации компании в Эстонии являются 1) простота открытия бизнеса - в стране действует упорядоченный и удобный процесс регистрации бизнеса, что облегчает компаниям начало и ведение деятельности, уникальная программа электронного резидентства, которая позволяет частным лицам и компаниям получать доступ к государственным услугам и вести бизнес в режиме онлайн из любой точки мира, 2) членство в ЕС - Эстония является членом Европейского союза и еврозоны, что обеспечивает доступ к большому рынку и стабильную бизнес-среду.

Является ли Эстония оффшором?

Нет, Эстония не считается оффшором. Оффшорная юрисдикция обычно определяется как страна или территория, которая предлагает иностранным инвесторам и компаниям низкие налоговые ставки, минимальное регулирование и секретность. Эстония имеет современную и прозрачную налоговую систему, полностью соответствующую международным налоговым стандартам, включая стандарты Организации экономического сотрудничества и развития (ОЭСР) по налоговой прозрачности и обмену информацией. Страна также является членом Европейского союза и еврозоны, что означает, что она следует правилам и стандартам, установленным этими организациями. Хотя Эстония может иметь более низкие налоговые ставки по сравнению с некоторыми странами ЕС, она не считается оффшором в традиционном смысле этого слова. Компании, работающие в Эстонии, обязаны соблюдать местные налоговые законы и правила, а в деловой и финансовой системе страны нет никакой секретности или отсутствия прозрачности.

Сколько времени требуется для создания компании в Эстонии?

Срок создания новой компании в Эстонии от подачи заявления на регистрацию до получения комплекта документов составляет 5-10 дней.