В основе юридическо-правовой системы Индии лежит английское общее право.

Основным источником индийского права является Конституция 1950 года. Она является самой большой по объему конституцией в мире.

Основным законом, регулирующим деятельности компаний, является Закон о компаниях от 1956 года (Companies Act 1956).

Законодательство Индии предусматривает возможность создания следующих организационно-правовых форм:

- индивидуальный предприниматель (Sole Proprietorship);

- товарищество (Partnership);

- товарищество с ограниченной ответственностью (Limited Liability Partnership);

- частная компания с ограниченной ответственностью (Private Limited Company);

- публичная компания с ограниченной ответственностью (Public Limited Company);

- совместное предприятие (Joint Venture Company);

- представительство (Liaison Office/Representative Office);

- проектный офис (Project Office);

- филиал иностранной компании (Branch of a Foreign Company).

Наиболее популярной и распространённой формой является частная компания с ограниченной ответственностью. Возможно приобретение полочной компании такой формы.

На сегодняшний день в Индии 268 действующих фризон, каждая такая зона предназначена для определенного вида деятельности и предоставляет разные условия для ведения бизнеса.

В соответствии с правилами создания и функционирования СЭЗ делятся на многопрофильные, специализированные, складские зоны и зоны свободной торговли, зоны в морских портах и аэропортах. Исходя из этого существуют ограничения на минимальную производственную площадь, минимальный размер инвестиций, и пр.

Особенности СЭЗ состоят в том, что экспортное производство в них не подпадает под действие законов и правил, действующих на внутренней таможенной территории Индии, но в этом случае необходимо, чтобы выполнялось условие о полном экспорте всей произведенной продукции. Возможно и исключение из этого правила – в виде реализации части продукции на территории страны, но такое разрешение необходимо индивидуально согласовывать под компанию и под вид деятельности.

В Индии существую следующие требования к названию компании:

- должно быть только на английском языке;

- должно заканчиваться указанием на организационно-правовую форму: в случае частной компании с ограниченной ответственностью – это “Private Limited”;

- не должно быть идентичными или слишком похожим на название уже имеющейся компании;

- не должно быть оскорбительным;

- не должно быть нежелательным, по мнению Центрального правительства;

- не должно содержать слова или выражения, указывающие на связь или патронаж со стороны Центрального или местного правительства, корпорации или органа, созданного Центральным или местным правительством за исключением случаев, когда на использование таких слов дано предварительное разрешение от правительства.

Для регистрации компаниив Индии необходимо пройти следующие этапы:

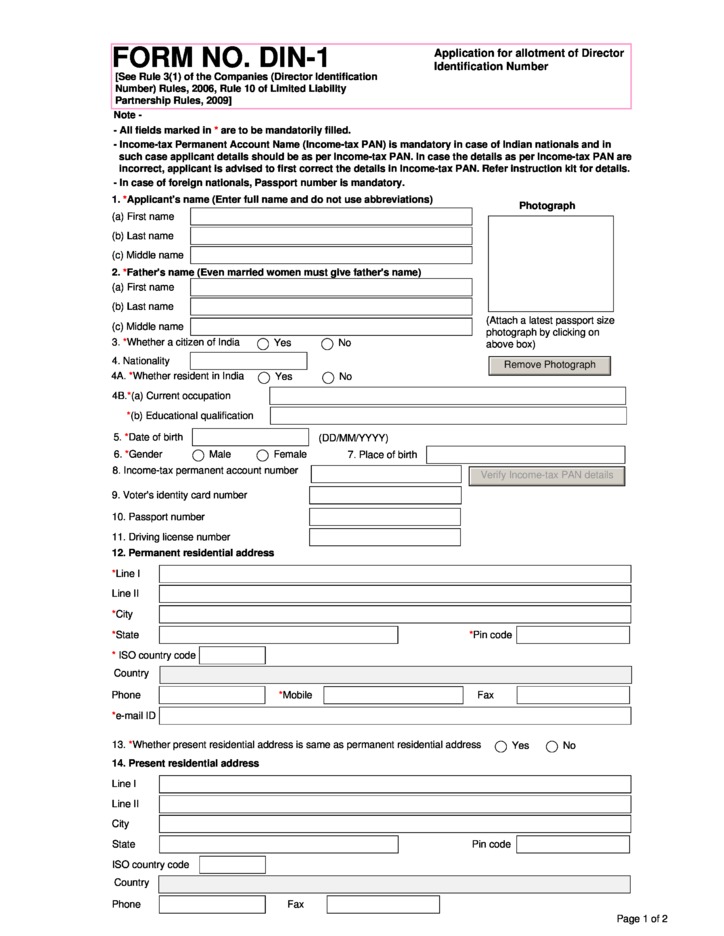

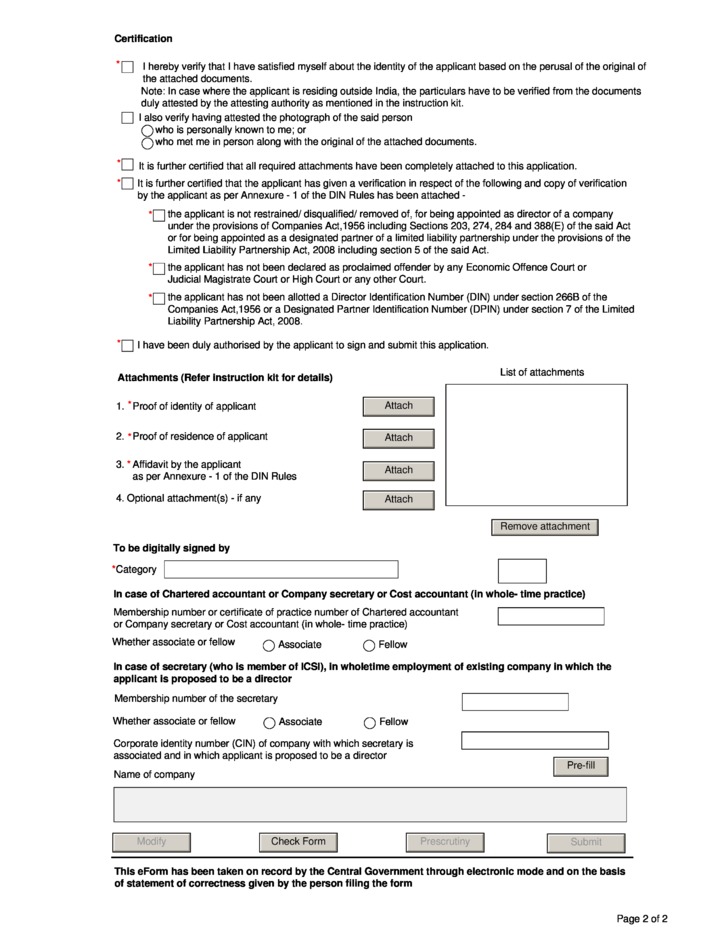

1. Получить идентификационный номер директора (DIN) онлайн: подать электронную форму DIN-1 вместе с фотографией и скан-копией удостоверения личности, адреса проживания и т.д. Кроме этого, необходимо подать аффидевит с именем заявителя, датой рождения, типовым текстом и подписью. Аффидевит должен быть заверен нотариусом. Электронная форма должна быть подписана электронной подписью и загружена на портал MCA21, после чего необходимо внести сбор за подачу заявления в размере 100 INR.

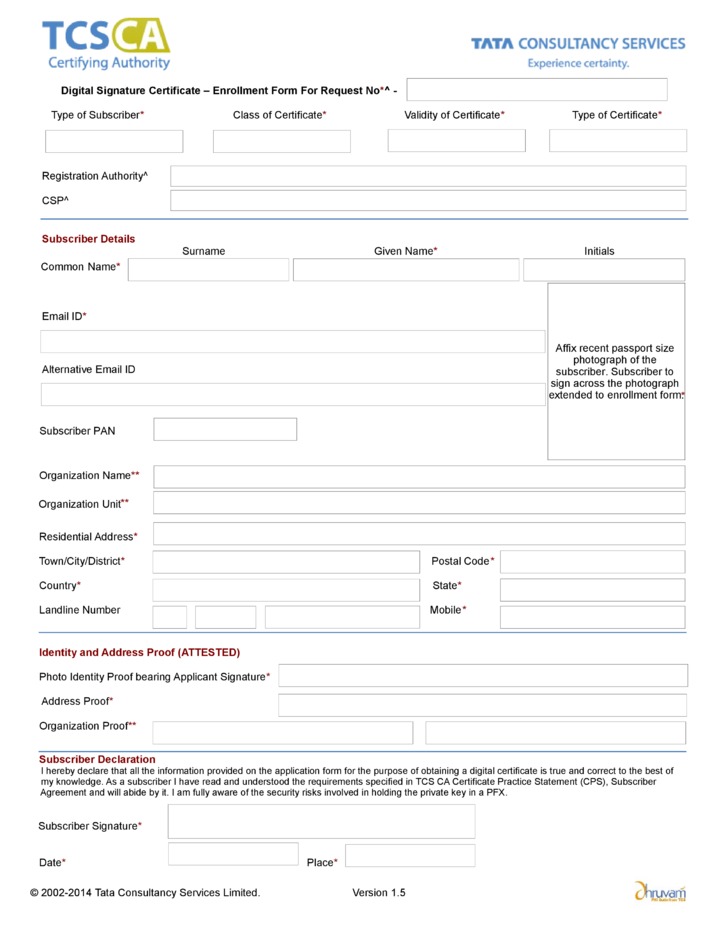

2. Получить свидетельство об электронной подписи онлайн: чтобы использовать систему электронной подачи документов на портале MCA 21, заявителю необходимо получить свидетельство об электронной подписи. Его можно получить в одном из 6 частных лицензированных агентств (Tata Consultancy Services, NIC, E-Mudhra, MTNL Trust line и др.). Расценки данных фирм варьируются от 400 до 2 650 INR, в зависимости от агентства. Подробности об агентствах можно найти на портале Министерства по корпоративным вопросам.

3. Забронировать название компании в Реестре компаний (ROC) онлайн: проверить доступность предложенного названия на портале MCA21; подготовить электронное заявление по форме 1А; загрузить его на портал и заплатить взнос в размере 1 000 INR. Одобренное название резервируется на 60 дней с даты одобрения. Если компания не будет зарегистрирована в течение 60 дней, одобрение будет снято, и название станет доступным для других компаний.

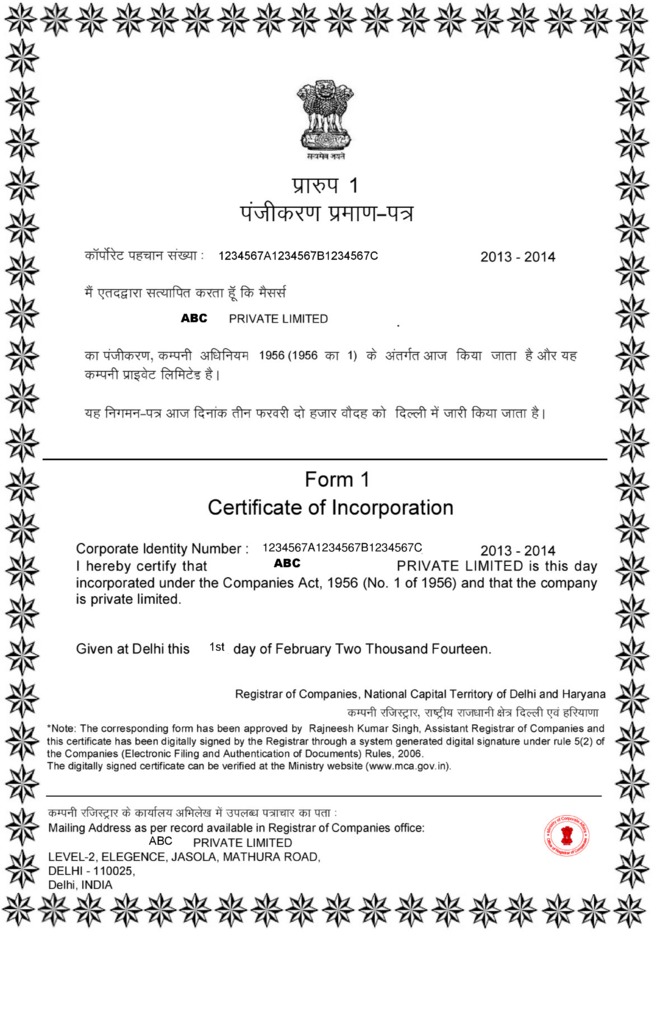

4. Заплатить гербовый сбор онлайн, подать регистрационные заявления и документацию и получить Свидетельство о регистрации: для регистрации компании на сайте Министерства Индии по корпоративным вопросам необходимо подать электронные заявления по формам 1, 18 и 32, а также отсканированные копии подписанного Устава и Учредительного договора, свидетельство наличия зарегистрированного офиса, сертифицированные агентом на предмет правильности информации. Сборы за регистрацию компании могут быть внесены онлайн с помощью кредитной карты или наличными в указанных банках. Свидетельство о регистрации издается Реестром компаний, подписывается цифровой подписью и высылается по электронной почте компании. Регистрационный взнос зависит от размера объявленного капитала компании (указанного в уставе): например, если устав 100 000 INR или менее, регистрационный взнос составит 4 000 INR. Если капитал более 100 000 INR, к базовому взносу 4 000 INR добавляются дополнительные сборы. Кроме того, за подачу документации взимается сбор 200 INR с компании с капиталом более 100 000 INR, но не более 500 000 INR.

5. Сделать печать: хотя изготовление печати не требуется индийским законодательством, но для выпуска сертификатов акций требуется печать.

6. Получить идентификационный номер налогоплательщика (PAN): PAN – это десятизначный буквенно-цифровой номер, издаваемый на ламинированной карте Налоговым департаментом. Для его получения необходимо обратиться в лицензированный орган или к агенты, назначенному National Securities Depository Services Limited (NSDL) или в Unit Trust of India (UTI) Investors Services Ltd. Подать заявление на PAN можно онлайн, но реальный PAN все равно придётся доставить авторизованному агенты на проверку.

7. Получить номер налоговой отчетности для налогов на прибыль, вычтенных у источника, TAN в Налоговом департаменте Мумбаи: TAN - десятизначный буквенно-цифровой номер, запрашиваемый всеми лицами, ответственными за удерживание или сбор налогов. В случае отсутствия номера TAN предусмотрен штраф в размере 10 000 INR. Заявление на получение TAN можно подать в любом Центре TIN, авторизованном для получения электронных деклараций по налогам, удерживаемых у источника. Сбор за подачу заявления составляет 55 INR ( + налоги – в настоящее время 12,36%). Заявление также можно подать онлайн через сайт NSDL или офлайн. Однако после платы кредитной картой твердая копия заявления должна быть подана в NSDL.

8. Зарегистрироваться в Канцелярии ревизора: местному ревизору необходимо подать заявление с указанием имен работодателя и менеджера, почтового адреса и категории бизнеса и заплатить сбор. Работодатель должен зарегистрировать офис в течение 30 дней после начала ведения бизнеса.

9. Встать на учет по НДС онлайн: заявление на регистрацию НДС от учредителей, от которых требуется получить регистрацию или тех, кто хочет зарегистрироваться добровольно, можно подать в электронном виде на веб-сайте www.mahavat.gov.in. После подачи заявления регистрационный сертификат, как правило, выдают через 10 дней.

10. Встать на учет по профессиональному налогу: все заявления необходимо подавать онлайн по форме Form I. Каждый работодатель (который не является чиновником правительства) должен платить налоги и получить соответствующий регистрационный сертификат. В зависимости от рода деятельности заявление должно быть подкреплено таким данными, как адрес офиса, информацией о регистрации компании, информацией о головном офисе (если компания является филиалом иностранной компании), акт компании и др.

11. Встать на учет в организации социального страхования рабочих: регистрация по социальному страхованию не требуется, если количество сотрудников менее 20 человек. Все работодатели должны регистрироваться онлайн через портал EPFO.

12. Встать на учет по медицинскому страхованию (ESIC): необходимо подать форму 01 для каждого сотрудника, через 3-7 дней сотруднику выдается кодовый номер. Чтобы гарантировать получение номеров каждым застрахованным лицом сотрудники корпорации ESI доставляют их лично, а не через работодателей. Заявление можно подать онлайн через сайт ESIC.

Создание новой компании как правило занимает около 3-4 недели.

Каждая компания в Индии должна иметь зарегистрированный офис, начиная с 15 дня регистрации компании. Компания обязана предоставить Реестру свидетельство о наличии коммерческого помещения в течение 30 дней после регистрации.

Каждая индийская компания обязана нарисовать или прикрепить свое название и адрес на внешней части здания или места, где ведется бизнес. Если в названии использован нешироко употребляемый язык в данной местности, то название необходимо продублировать на местном языке.

В случае изменения адреса зарегистрированного офиса об этом необходимо уведомить Реестр компаний в течение 15 дней.

В случае нарушения указанных требований компания и каждое должностное лицо компании, не выполнившее обязательства, будет обязано заплатить штраф в размере 1 000 INR за каждый день неисполнения, но не более 100 000 INR.

В зарегистрированном офисе необходимо хранить бухгалтерскую отчетность, протоколы собраний, реестр акционеров, реестр владельцев долговых обязательств, реестр владельцев других ценных бумаг, реестр и указатель бенефициаров. Однако при наличии соответствующего положения в учредительном договоре компания может хранить в другой стране часть реестра, называемого «иностранным реестром», где содержатся имена и информация об акционерах, владельцах долговых обязательств и других ценных бумаг, а также бенефициарах, которых проживают за пределами Индии.

В случае нарушения данных требований на компанию и каждое ответственное лицо налагается штраф в размере не менее 50 000 INR, но не более 300 000 INR, при продолжающемся неисполнении штраф составляет 1 000 INR.

Согласно индийскому законодательству у всех компаний должна быть печать. Она требуется в первую очередь для выпуска сертификатов акций и других документов компании.

Редомицилирование компаний в Индию и из Индии не разрешается.

Каждая компания в Индии должна иметь Совет директоров, состоящий из директоров, являющихся физлицами, при этом минимальное количество директоров для частной компании с ограниченной ответственностью – 2, а максимальное количество – 15. В каждой компании должен быть, по крайней мере, один директор, который провел в Индии не менее 182 двух дней в предыдущем календарном году.

Имена директоров и их идентификационный номер находятся в открытом доступе.

Каждая компания должна провести первое собрание Совета в течение 30 дней после регистрации компании, а впоследствии проводить как минимум 4 собрания ежегодно, при этом между двумя собраниями не должно быть перерыва в более чем 120 дней: на собраниях можно присутствовать лично, либо посредством видеоконференцсвязи, то есть собрания можно проводить за пределами Индии.

Согласно индийскому законодательству только компании, у которых оплаченный уставный капитал превышает 50 000 000 INR, должны назначать квалифицированного секретаря. Остальные компании, зарегистрированные в Индии, могут не назначать секретаря компании.

Каждая компания в Индии должна иметь как минимум двух акционеров, которые могут быть физическими или юрлицами. Требования по резидентности акционеров отсутствуют.

Информация об акционерах раскрывается на ежегодной основе.

Акционеры должны проводить ежегодное общее собрание компании, при этом перерыв между собраниями не должен превышать 15 месяцев. Собрание можно проводить только в городе, где находится зарегистрированный офис компании.

Информация о бенефициарном владельце раскрывается только банку во время открытия банковского счета, в остальных случаях информация не раскрывается.

Минимальный размер объявленного капитала составляет 100 INR. В случае использования определенных слов в названии компании (например, Enterprise, Business, International), минимальный размер объявленного капитала значительно выше.

Минимальный капитал должен быть оплачен в течение 30 дней после регистрации компании.

Стандартная стоимость составляет 10 INR.

Акции на предъявителя и акции без номинальной стоимости не разрешены.

Сколько стоит открыть фирму в Индии?

Стоимость открытия фирмы в Индии зависит от типа регистрируемой компании и вида деятельности, которой вы будете заниматься. Минимальный пакет услуг стоит 7 600 USD и включает в себя: регистрацию компании под ключ, аренду юр.адреса на год и секретарские услуги, оплату всех необходимых пошлин и сборов, а также апостилированный перевод учредительных документов.

Можно ли зарегистрировать компанию без офиса в Индии?

Да, вы можете зарегистрировать компанию без офиса в Индии. Компания может иметь юридический адрес в любой точке Индии, даже если у нее нет физического офиса. В этом случае юридический адрес служит официальным адресом связи компании. Именно на него будут направляться все официальные сообщения и уведомления от государственных органов, таких как Регистратор компаний. Однако важно отметить, что наличие зарегистрированного офиса в Индии является обязательным для любой компании, зарегистрированной в Индии, в соответствии с Законом о компаниях 2013 года. Кроме того, компания обязана вести и хранить надлежащие бухгалтерские книги и другие важные документы в зарегистрированном офисе или в другом месте в пределах Индии, по решению совета директоров.

Может ли индийская компания быть нерезидентной?

Да, индийская компания может считаться компанией-нерезидентом, если она удовлетворяет определенным условиям, предусмотренным индийским налоговым законодательством. Компания-нерезидент - это компания, которая зарегистрирована за пределами Индии и не имеет места ведения бизнеса в Индии или постоянного представительства (ПП) в Индии, но осуществляет предпринимательскую деятельность в Индии. Компании-нерезиденты облагаются налогом в Индии только на доход, источником которого является Индия. Налоговая ставка для компаний-нерезидентов в Индии составляет 40% от их налогооблагаемого дохода.

Может ли иностранная компания вести бизнес в Индии без регистрации?

Иностранная компания не может вести бизнес в Индии, не зарегистрировавшись в Регистраторе компаний в соответствии с Законом о компаниях 2013 года. Иностранная компания должна сначала получить сертификат о регистрации у Регистратора, а затем выполнить другие требования законодательства, такие как получение номеров PAN и TAN и регистрация в отделе налогообложения услуг, если это необходимо. Иностранные компании также должны соблюдать Закон об управлении иностранной валютой и Закон о подоходном налоге Индии. Несоблюдение этих требований может привести к значительным штрафам и юридическим последствиям.