Законодательство Бельгии предусматривает возможность создания следующих организационно-правовых форм:

- Коммандитное партнерство (Ordinary Limited Partnership - SCS / GCV);

- Полное партнерство (General Partnership - SNC / VOF);

- Коммандитное партнерство с акциями (Partnership Limited by Shares - SCA / CVA);

- Частная компания с ограниченной ответственностью (Private Limited Liability Company - SPRL / BVBA);

- Публичная компания с ограниченной ответственностью (Public Limited Company - SA / NV);

- Кооперативное общество (Cooperative Company - CV);

- Кооперативное общество с неограниченной ответственностью (Cooperative Company with Unlimited Liability - SCRI / CVOA);

- Кооперативное общество с ограниченной ответственностью (Cooperative Company with Limited Liability - CVBA).

Самой популярной формой ведения бизнеса для иностранных предпринимателей является Частная компания с ограниченной ответственностью (Private Limited Liability company - SPRL / BVBA). Наиболее важные особенности BVBA – соответствие ответственности акционеров их капиталовложениям и ограничение передачи акций.

Для того, чтобы зарегистрировать компанию в Бельгии, вам потребуется:

1. Составить Учредительный договор: договор составляется бельгийским нотариусом на основании информации об учредителях. Помимо прочего, в договоре должна содержатся информация (имена и адреса) о лицах, открывающих компании, конкретные доли капитала, внесенные каждым учредителем, а также включает Устав, в котором определяются правила управления компанией. Язык учредительных документов зависит от расположения зарегистрированного офиса компании: голландский во Фландрии, голландский или французский – в Брюсселе. Директора назначаются в момент учреждения компании.

2. Составить бизнес-план: новые компании должны составить бизнес-план на период двух лет работы компании. Помощь в подготовке бизнес-плана может оказать бельгийский бухгалтер. Бизнес-план должен включать сводный баланс, который оправдывает размер капитала, внесенный учредителями для ведения бизнеса. К бизнес-плану нет открытого доступа, но он остается у нотариуса, который заверяет документы (см. п.1). Если компания обанкротится в течение трех лет с даты учреждения, суд может принять решение об изучении бизнес-плана для проверки ответственности учредителей в неспособности снабжения компании достаточным первоначальным капиталом. В некоторых случаях учредители могут нести ответственность за долги обанкротившейся компании. От филиалов готовить бизнес-план не требуется.

3. Положить уставный капитал на заблокированный счет в банке: в случае вкладов в натуральной форме банковский счет должен быть открыт на имя новой компании в бельгийском банке, и каждый учредитель должен внести сумму к оплате в акциях на этот счет до заключения учредительного договора. Этот счет остается временно заблокированным до учреждения компании или неучреждения на период 3 месяцев, после чего средства возвращаются потенциальным учредителям по требованию. Банк выдает свидетельство, которое необходимо предоставить нотариусу в день заключения договора в подтверждение того, что оплаченный капитал лежит на банковском счету. После учреждения компании бельгийский нотариус дает свое согласие на разблокировку вложенных средств (через отправленное в банк свидетельство, которое подтверждает нотариальное заверение). Акт о нотариальном заверении подают в Реестр Торгового суда. Бельгийские банки знакомы с описанной процедурой.

4. Составить акт оценки основного капитала (только в случае вкладов в натуральной форме): учредители могут также сделать взнос в натуральной форме, состоящий из других средств, нежели наличные, при условии, что эти средства имеют экономическую ценность (например, недвижимость, акции в другой компании, иск об оплате суммы денег и т.д.). В таких случаях требуется акт оценки основного капитала, составленный аудитором (за некоторыми исключениями). В акте должны быть описаны активы и методы их оценки. Кроме того, учредители должны подготовить отчет, поясняющий, почему такие взносы - в интересах компании и причины несогласия с выводами в отчете аудитора, при наличии таковых. Оба отчета необходимо предоставить нотариусу в день заключения Учредительного договора. Затем нотариус подает их вместе с учредительными документами в Реестр Торгового суда.

5. Нотариально заверить учредительные документы компании у бельгийского нотариуса. Учредители или их представители должны при этом присутствовать. В последнем случае к договору необходимо прикрепить доверенность. Подпись на доверенности заверять не требуется.

6. Зарегистрировать Учредительный договор компании: компания получает статус юридического лица отдельно от акционеров в день подачи договора в Реестр в судебном округе, где располагается зарегистрированный офис компании. Подает договор нотариус, который его заверял. По законодательству, нотариус должен подать учредительные документы в течение 15 дней. В целом, бельгийская компания не может вступать в какие-либо сделки (например, аренда помещений, покупка имущества и т.д.) до тех пор, пока у нее нет статуса юридического лица. Однако одно или несколько лиц могут совершать сделки от имени компании «в процессе учреждения» до момента, пока она не получит соответствующий статус.

7. Подать учредительные документы на публикацию в Бельгийской Official Gazette: в Приложении к бельгийской Официальной газете – Belgish Sttatsblad Moniteur Belge.

8. Получить регистрационный номер: компания не может начинать деятельность до регистрации в Базе данных предприятий (CBE). Регистрацию в Базе данных необходимо произвести в судебном округе, где находится зарегистрированный офис компании. Помимо соблюдения других условий, бельгийская компания не может быть зарегистрирована в Базе данных до тех пор, пока управленцы компании (обычно управляющий директор) не представят доказательство своей квалификации. Поэтому требуется получить свидетельство о базовых навыках менеджмента на базе диплома или опыта менеджера. Эта формальность иногда занимается много времени, но этого можно избежать, если компания сможет доказать, что она не является малой или средней компанией (более 50 сотрудников, оборот более 7 000 000 EUR или баланс более 5 000 000 EUR в течение двух лет подряд). В таком случае достаточно аффидевита от иностранной корпорации или ее головной компании.

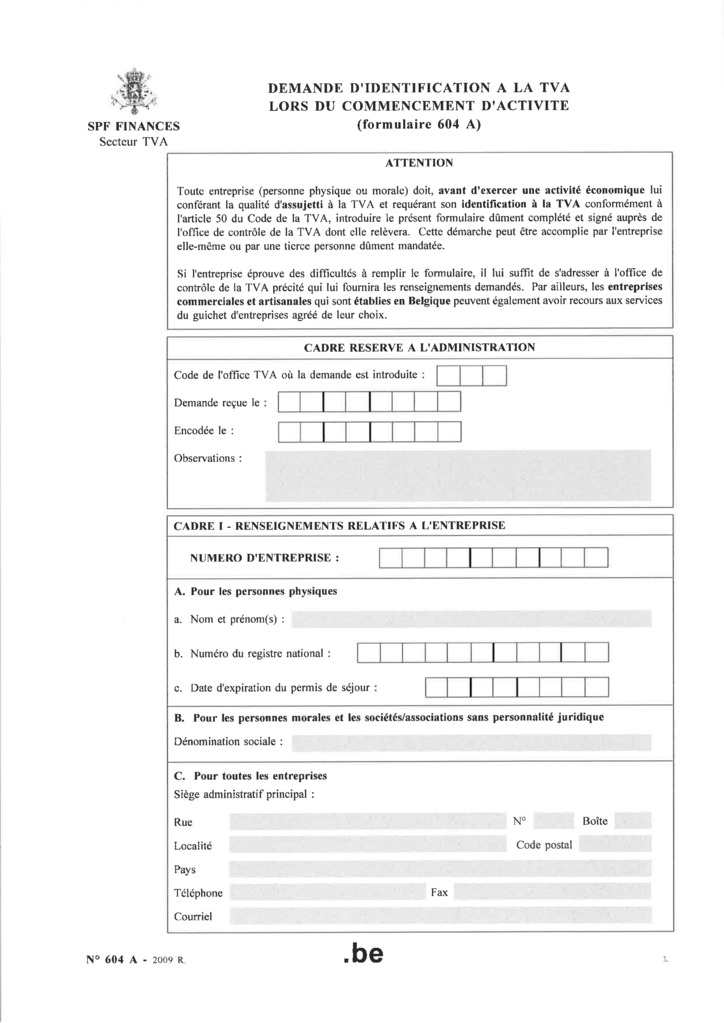

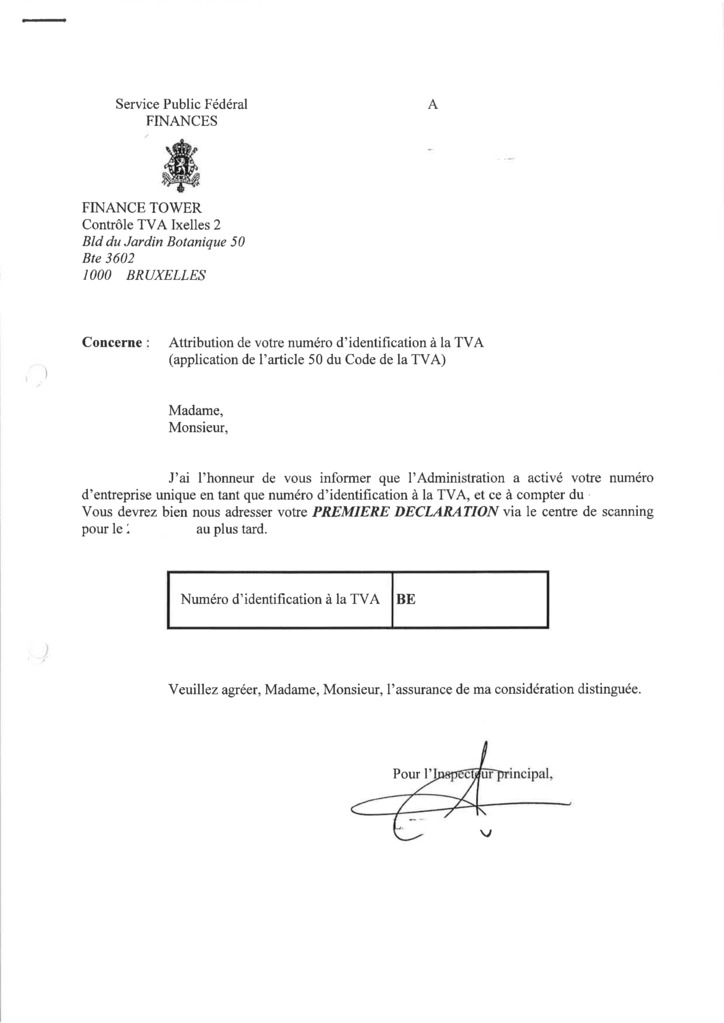

9. Подать заявление на номер НДС.

10. Встать на учет в Фонде социального страхования.

Благодаря доступу к электронной нотариальной системе нотариус сможет зарегистрировать Ваш Устав в электронном виде за несколько минут сразу в нескольких базах: Центральной базе данных предприятий (Central Enterprise Databank - BCE / KBO), в суде по торговым вопросам и Бельгийской Официальной газете (Moniteur belge / Belgisch Staatsblad).

Название компании может содержать имя партнера, корпоративную цель или другое и должно иметь указание на организационно-правовую форму в полной форме - Société Privée à Responsabilité Limitée / Besloten Vennootschap met Beperkte Aansprakelijkheid или сокращенной SPRL / BVBA.

Название не должно быть идентичным или похожим на уже зарегистрированные названия. Также важно проверить, не является ли название зарегистрированной торговой маркой или названием какой-либо организации или ассоциации.

За проверку имени отвечает нотариус. Кроме того, можно проверить название через регистратор базу данных по компаниям Enterprise Crossroads Bank или зайти на сайте Бельгийской официальной газеты.

В Бельгии дополнительному лицензированию подлежат трастовые, страховые и банковские услуги. При этом для BVBA запрещено размещение фондов и страховая деятельность. Также имеется ряд ограничений для зарубежных инвесторов в таких отраслях как почта, энергетика, радиовещание, общественный транспорт и телекоммуникации.

Бельгийские компании должны иметь зарегистрированный офис (юридический адрес) в Бельгии. Допускается только реальный адрес, а не почтовый ящик. В зарегистрированном офисе должны храниться бухгалтерские книги, протоколы собраний совета директоров и пр.

Новая компания может арендовать, купить или построить для себя офис в Бельгии. Большинство малых и средних компаний начинают именно с аренды офиса в соответствии с их потребностями. Местные органы власти могут оказывать помощь в поиске подходящего офиса для компаний. Например, во Фландрии это будет Flanders Investment & Trade совместно с местными властями, связанными с недвижимостью и/или риэлторами, которые готовят обзор подходящих мест во Фландрии в соответствии с требованиями потенциального инвестора.

Одной из типичных черт так называемой коммерческой аренды является аренда на 9-летний срок, но она может быть прекращена любой из сторон через 3 года.

Аренду необходимо регистрировать в налоговых целях, поэтому договор об аренде обязательно должен быть в письменной форме с указанием обязанностей сторон. По бельгийскому законодательству, аренда офиса дает больше защиты арендатору в случае продажи офиса в период аренды.

Как правило, арендатор может потребовать залог в размере аренды за 3-6 месяцев. Это может провести путем вклада в банк или банковской гарантии. В последнем случае банк потребует небольшую плату от арендатора.

Для открытия банковского счета в Бельгии банку и нотариусу необходимо представить доказательство легального происхождения средств уставного капитала в целях образования компании.

Требований к наличию печати для бельгийских компаний нет.

Редомицилирование компаний в Бельгию или из Бельгии не разрешается.

Минимальное число директоров бельгийской компании – один. При этом он должен иметь профессиональную квалификацию, подтвержденную наличием диплома об образовании и свидетельства о практическом опыте. Директора могут быть резидентами и нерезидентами, физическими лицами или юридическими. Директора не обязаны быть акционерами.

Совет директоров может передавать свои полномочия Управляющему директору. Собрания совета директоров проводятся в соответствии с процедурой, указанной в уставе.

Требований по наличию секретаря в бельгийских компаниях нет.

Бельгийская компания должна иметь минимум одного акционера - ими могут быть физическими и юридическими лицами, резидентами и нерезидентами. Допускаются номинальные акционеры.

Собрания акционеров должны проходить ежегодно в соответствии с уставом для подведения итогов финансового года. Местом проведения может быть зарегистрированный офис или другое место, указанное в протоколе заседания. Акционеры могут назначать доверенных лиц, а также голосовать в письменном виде.

Сведения об акционерах хранятся в открытом реестре.

В Бельгии с 2018 года введен Реестр бенефициаров, в который вносится информация о конечных собственниках и выгодоприобретателях компаний, фондов, некоммерческих организаций, трастов и других аналогичных структур.

Компании обязаны хранить достоверную, точную и актуальную информацию о своих бенефициарах и в течение месяца передавать ее в электронный реестр.

В ноябре 2022 года Бельгия приостановила публичный доступ к реестру бенефициаров в соответствии с Решением Суда ЕС (CJEE) по объединенным делам C-37/20 и C-601/20 от 22 ноября. Суд решил, что статья 1, пункт 15(c) Директивы (EU) 2018/843 Европейского парламента и Совета от 30 мая 2018 года, которая предусматривает доступ к информации о бенефициарах юридических лиц для любого представителя общественности, является недействительной, поскольку представляет собой серьезное вмешательство в фундаментальные права на уважение частной жизни и на защиту персональных данных, закрепленные в статьях 7 и 8 Хартии основных прав ЕС.

Капитал должен быть полностью выпущен ко времени учреждения компании. Минимальный размер капитала компании с ограниченной ответственностью составляет 18 550 EUR. Каждая доля, выпущенная наличными, должна быть оплачена как минимум на одну пятую. Доли, соответствующие вкладам в натуральном виде, должны быть выпущены полностью на время учреждения компании. Из всего капитала по крайней мере 6 200 EUR должны быть оплачены и внесены на счет компании. Если у компании только один учредитель, то должно быть оплачено 12 400 EUR.

Акции компании могут быть только именными и должны быть зарегистрированы в реестре акций. Акции на предъявителя запрещены. Передача акций осуществляется через декларацию о передаче акций в реестре акций с некоторыми ограничениями. Акции нельзя передавать, если нет одобрения специального большинства партнеров.

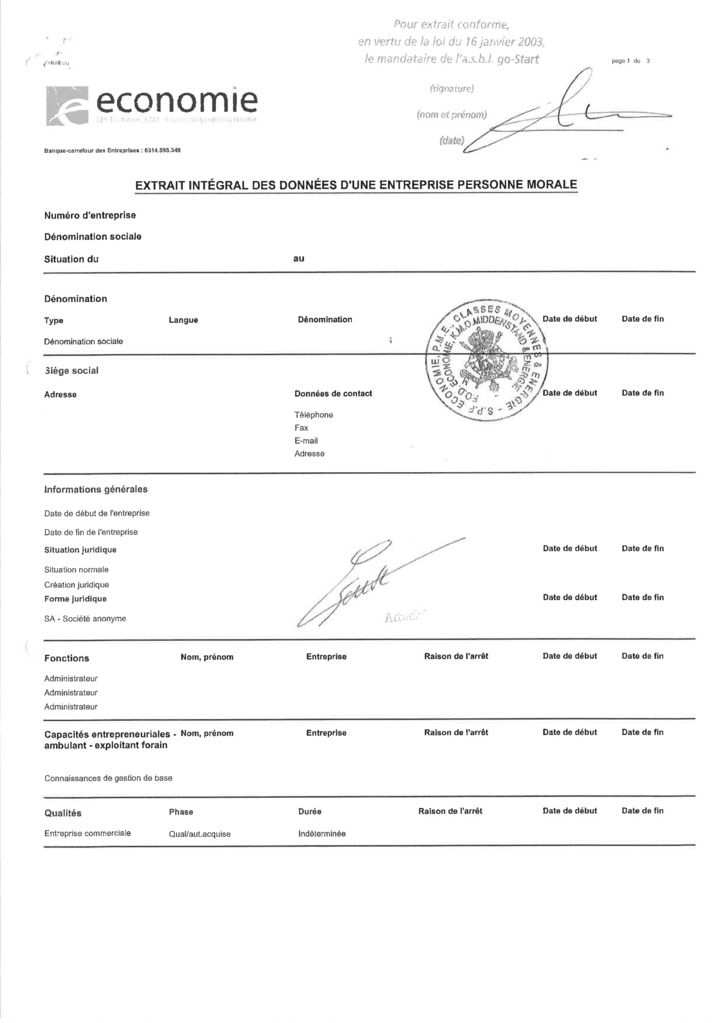

В Бельгии существует открытый реестр компаний, называемый Crossroads Bank for Enterprises (BCE / KBO). В нем содержатся следующие данные по компании:

- размер уставного капитала;

- название компании;

- кредиторская задолженность;

- юридический адрес;

- сведения об акционерах;

- сведения о директорах.

Директива ЕС о защите данных установила ряд требований, которые должны соблюдать компании при использовании персональных данных в странах ЕС. Бельгийское законодательство следует этой директиве. Когда компания, зарегистрированная в Бельгии, ведет деятельность, которая вовлекает (прямо или косвенно) обработку личной информации, например, о сотрудниках или клиентах компании, она должна соблюдать нормы защиты данных Бельгии.

Обработка данных включает бизнес-операции, требующие использования личных данных, а именно сбор, запись, хранение, использование, распространение или удаление данных. Нормы защиты данных распространяются на ручную обработку данных (при условии, что личные данные включены или будут включены в систему учета) и обработку личных данных автоматическими средствами (например, компьютером), независимо от того, осуществляется это регулярно или единично в конкретных целях.

Обработка персональных данных разрешается только в случае удовлетворения ряда условий. Например, когда физические лица дали на это свое согласие, или когда обработка необходима компании для выполнения контрактного обязательства.

К методу обработки данных также существуют свои требования. Данные можно собирать только в законных, конкретных и четких целях. Если обработка данных осуществляется по другим причинам, то лица, чьи данные подвергаются обработке, должны дать свое согласие. Также должно быть соответствие между собранными данными и целью обработки. Кроме того, обработанная информация должна быть точной и обновленной, если это необходимо.

Компании могут передавать личные данные третьим странам (странам, не являющимся членами ЕЭЗ), только если эти страны могут обеспечить адекватный уровень защиты. Об операциях по обработке необходимо уведомлять Комиссию по защите прав личности за некоторыми исключениями.

Сколько времени требуется для создания компании в Бельгии?

Срок создания новой компании в Бельгии от подачи заявления на регистрацию до получения комплекта документов составляет 7 дней.

Сколько стоит открыть фирму в Бельгии?

Стоимость открытия фирмы в Бельгии зависит от типа регистрируемой компании и вида деятельности, которой вы будете заниматься. Минимальный пакет услуг стоит 18 700 EUR и включает в себя: регистрацию компании под ключ, аренду юр.адреса на год и секретарские услуги, оплату всех необходимых пошлин и сборов, а также апостилированный перевод учредительных документов.

Могут ли иностранцы открыть компанию в Бельгии?

В Бельгии нет ограничений на иностранное владение бизнесом. Чтобы открыть компанию в Бельгии, вам необходимо выполнить те же шаги, что и гражданину Бельгии. Процесс создания включает в себя выбор подходящей юридической структуры для вашего бизнеса, регистрацию фирмы в соответствующих органах и получение всех необходимых лицензий или разрешений. вам также необходимо будет выполнить все нормативные требования, применимые к вашему конкретному сектору бизнеса. При открытии компании в Бельгии рекомендуется обратиться за юридической и финансовой консультацией к специалистам.

Нужен ли мне VAT-номер в Бельгии?

Да, если вы ведете бизнес в Бельгии и ожидаете, что ваш годовой доход превысит 50 000 EUR в год, вам необходимо зарегистрироваться для уплаты НДС и получить VAT-номер. Если ожидается, что ваш годовой доход будет ниже порогового значения, вы можете зарегистрироваться для уплаты НДС добровольно. Это может быть полезным, если вы ожидаете, что у вас будет много налогооблагаемых поставок, и вы планируете возмещать НДС на свои деловые расходы.

Является ли Бельгия оффшором?

Нет, Бельгия не является оффшором. В Бельгии предприятия и физические лица должны платить различные налоги, включая подоходный налог, налог на добавленную стоимость (НДС) и корпоративный налог. Помимо этих налогов, могут существовать и другие налоговые обязательства, которые применяются в зависимости от конкретных обстоятельств бизнеса или физического лица.