Налог, удержанный у источника (Tax Deducted At Source – далее TDS)[1] – это налог, взимаемый непосредственно у лица, являющегося источником дохода. То есть отправитель денежных средств перед выплатой дивидендов / процентов / заработной платы и пр. в пользу получателя – обязан удержать из данной выплаты TDS в качестве налогового агента.

Что является налоговой базой?

В качестве облагаемых TDS платежей в пользу резидента или нерезидента Индии, может выступать: заработная плата, дивиденды, проценты, арендная плата, профессиональные гонорары и др. Полный перечень видов доходов, с которых TDS подлежит удержанию, содержится в главе XVII Закона о подоходном налоге Индии[2].

При этом перечень облагаемых TDS платежей зависит от налогового резидентства получателя платежа (резидент / нерезидент Индии):

1) Если получатель – резидент Индии, то налогообложению TDS (путем удержания отправителем) подлежит его:

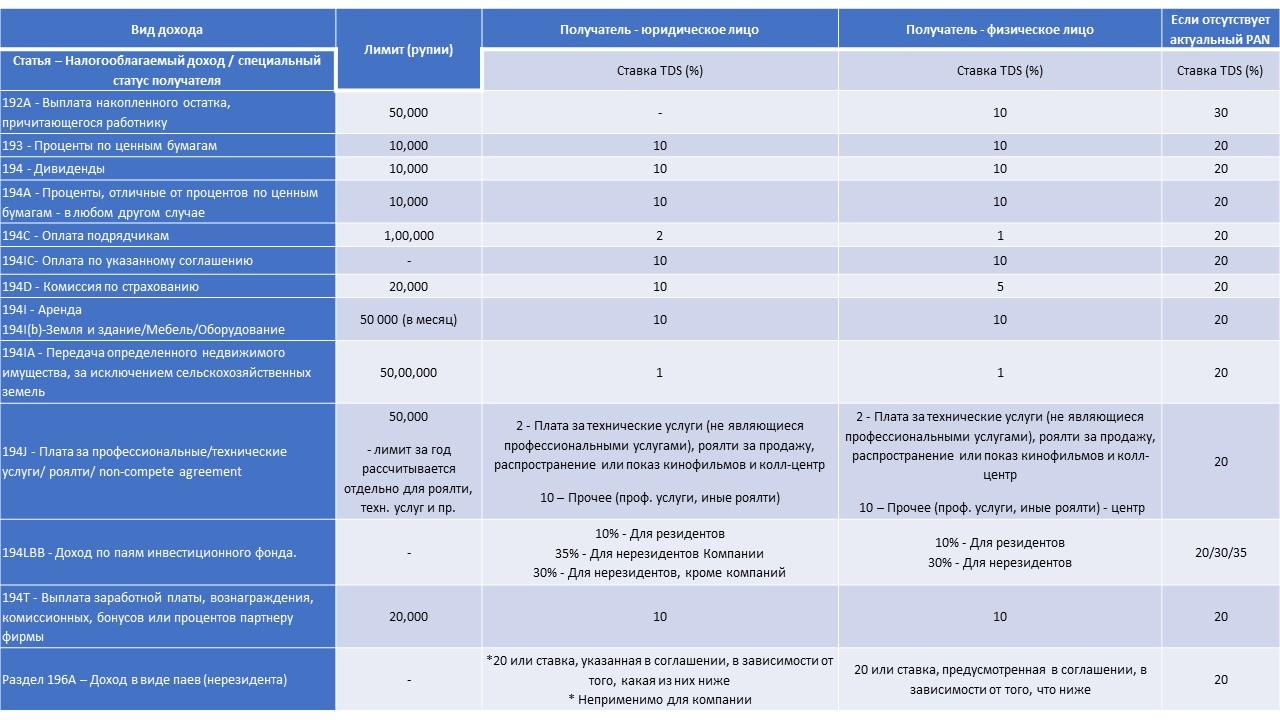

- Доход от заработной платы (ст. 192);

- Доход от процентов по ценным бумагам (ст. 193);

- Доход от дивидендов (ст. 194);

- Доход от процентов, отличных от процентов по ценным бумагам (ст. 194A);

- Доход от лотерей (ст. 194B);

- Выигрыш на скачках и т.п. (ст. 194BB);

- Выплаты подрядчикам и субподрядчикам (ст. 194C);

- Страховая комиссия (ст. 194D);

- Доход от депозита в рамках национальной сберегательной программы (National Savings Scheme) (ст. 194EE);

- Доход от паевого инвестиционного фонда Индии (ст. 194F);

- Комиссия, вознаграждение, приз и т. д. при продаже или лотерее (ст. 194G);

- Оплата комиссии или брокерского вознаграждения (ст. 194H);

- Арендные платежи (ст. 194I, 194-IB);

- Платежи за передачу права на недвижимое имущество, отличное от земель сельскохозяйственного назначения (ст.194-IA);

- Оплата в соответствии с соглашением - joint development agreement (JDA) (ст. 194-IC);

- Оплата профессиональных, технических услуг, роялти, non-compete agreement (ст. 194J);

- Выплата компенсации при приобретении определенного недвижимого имущества (ст.194LA);

- Доход в виде процентов от фонда (ст.194LB);

- Доход от паев (ст.194LBA);

- Выплата физическими лицами или Hindu undivided family (HUF) любых сумм за услуги по договору[3], в том числе в виде комиссионных или брокерских, профессиональных услуг[4], в пользу подрядчика-резидента (кроме сумм страховых выплат, предусмотренных ст.194D) (194M).

2) Если получатель – нерезидент Индии, то налогообложению TDS (путем удержания отправителем платежа) подлежит его:

- Доход от заработной платы (ст. 192);

- Доход от лотерей (ст. 194B);

- Выигрыш на скачках и т.п. (ст. 194BB);

- Выплаты спортсменам-нерезидентам или спортивным ассоциациям (ст. 194E);

- Доход от депозита в рамках национальной сберегательной программы (National Savings Scheme) (ст. 194EE);

- Доход от паевого инвестиционного фонда Индии (ст. 194F);

- Комиссия, вознаграждение, приз и т. д. при продаже или лотерее (ст. 194G);

- Доход в виде процентов от фонда (ст.194LB);

- Доход от паев (ст.194LBA);

- Доход в виде процентов от индийской компании (ст.194LC);

- Доход в виде процентов по некоторым облигациям и государственным ценным бумагам (ст. 194LD);

- Прочие доходы нерезидента, отличные от заработной платы и процентов, предусмотренных ст. 194LB и 194LC (ст.195), например:

- Доход от инвестиций – 20%;

- Доход в виде capital gain – 12.5% / 20%;

- Доход от роялти – 20%;

- Любой другой доход нерезидента – 30%.

- Доход в отношении паев нерезидентов (ст.196A);

- Доход от паев или долгосрочного прироста капитала (ст.196B);

- Доход от облигаций или акций индийской компании в иностранной валюте (ст. 196C);

- Доходы иностранных институциональных инвесторов от ценных бумаг (ст. 196D).

Стоит отметить, что такие виды доходов нерезидента как, например, дивиденды и профессиональные услуги (professional fee) прямо не предусмотрены законом для удержания из них налога у источника TDS. Однако в силу открытого перечня ст. 195 «Прочие доходы», данные доходы, а также любые иные доходы нерезидента, не освобожденные от налогообложения в Индии, подлежат налогообложению TDS по соответствующей ставке, предусмотренной Finance Act, 2025, как «прочие доходы».

Налоговая ставка TDS

Размер ставки TDS зависит от:

- вида дохода и превышения лимита по нему;

- получателя платежа, его резидентного статуса;

- наличия у получателя платежа номера PAN (Permanent Account Number).

С полным перечнем актуальных ставок TDS и установленных лимитов можно ознакомиться на сайте Министерства Финансов Индии и налогового департамента.

Также ставка TDS может увеличиваться на применимую надбавку (surcharge) и налог на здравоохранение и образование (Health & Education cess – HEC)[5]. Соответственно, итоговый размер налога к удержанию будет включать: TDS + surcharge (если применяется[6]) + HEC.

TDS рассчитывается с суммы выплаты, не включающей GST.

В таблице ниже указаны некоторые ставки TDS, применимые в 2025-2026 финансовом году (отчетный год 2026-2027).

Указанные ставки TDS могут быть снижены в соответствии с действующим соглашением об избежании двойного налогообложения (СОИДН) с конкретным государством. Для применения пониженной ставки по СОИДН нерезиденты должны заполнить и предоставить специальную форму 10F, декларацию о бенефициарном владении и сертификат налогового резидентства. При применении ставки по СОИДН надбавку (surcharge) и HEC уплачивать не нужно.

Срок уплаты TDS

1. Для TDS, удержанного за месяцы с апреля по февраль – до 7-го числа следующего месяца;

Например, если вы вычитаете налог в июле, сумма TDS может быть внесена до 7-го числа следующего месяца, т. е. до 7-го августа.

2. Для TDS, удержанного в марте – до 30-го апреля.

Также, есть особое правило для сделки с недвижимостью – в случае удержания TDS при покупке недвижимого имущества срок внесения TDS – 30-е число следующего месяца, в котором была приобретена недвижимость. Например, если вы покупаете недвижимость в июне, TDS может быть внесен до 30-го июля.

Порядок уплаты TDS

- Лицо, производящее платеж и удерживающее из него TDS (далее – плательщик, резидент или нерезидент Индии), должно получить номер.

- Во время осуществления платежа в пользу получателя плательщик должен удержать TDS из суммы платежа.

- Не позднее 7-го числа следующего месяца, в котором удерживается TDS, необходимо заполнить форму (Challan 281), предоставить ее в отделение уполномоченного банка и уплатить сумму TDS. Как только заявка будет обработана, банк предоставит корешок с печатью в качестве официального подтверждения платежа.

Также оплатить TDS можно онлайн через портал налогового департамента Индии.

- После внесения TDS покупатель должен в электронном виде подать отчетность TDS, заполнив форму 24Q, 26Q, 26QB или 27Q:

- Форма 24Q – ежеквартальная декларация TDS, удержанного из заработной платы;

- Форма 27Q – ежеквартальная декларация TDS, удержанного из налогооблагаемой базы (TDS) при выплате (отличной от заработной платы) нерезиденту (не являющемуся компанией) и иностранной компании;

- Форма 26Q – ежеквартальная декларация TDS для других случаев, таких как вычет налога на прибыль с профессиональных гонораров, выплат процентов и т. д.;

- Форма 26QB - ежеквартальная декларация TDS, удержанного при оплате недвижимости.

Срок подачи отчетности по TDS

Отчетность об удержанном TDS должна содержать следующую информацию: PAN получателя платежа, статью, по которой удерживается TDS (вид платежа), ставка TDS, сумма и объем транзакции, номер TAN.

Срок подачи отчета – последний день месяца, следующего за кварталом, в котором был произведен платеж, облагаемый TDS. Однако для последнего квартала в Индии (январь-март) срок подачи отчетности – 31 мая.

Ниже представлена таблица с датами подачи отчетности TDS на 2025-2026 финансовый год:

Квартал | Период | Срок подачи отчетности (2025-2026 финансовый год) |

1 | 01 апреля 2025 г. — 30 июня 2025 г. | 31 июля 2025 г. |

2 | 01 июля 2025 г. — 30 сентября 2025 г. | 31 октября 2025 г. |

3 | 01 октября 2025 г. — 31 декабря 2025 г. | 31 января 2026 г. |

4 | 01 января 2026 г. — 31 марта 2026 г. | 31 мая 2026 г. |

За нарушение сроков уплаты TDS и подачи отчетности TDS предусмотрены следующие виды ответственности:

- Проценты за просрочку уплаты TDS в размере 1% или 1,5% за каждый месяц просрочки;

- Штраф за несвоевременную подачу отчета TDS - 200 рупий за каждый день просрочки. Общая сумма штрафа не может превышать сумму удержанного TDS;

- Штраф за несвоевременную подачу отчета TDS (в дополнение к штрафу, указанному выше) – в размере от 10 000 до 1 лакха рупий. Данный дополнительный штраф не взимается, если после подачи отчетности были уплачены все штрафы и проценты за просрочку подачи отчетности, и отчетность подана до истечения одного года с даты просрочки.

[1] Ст.190 The Income-tax Act, 1961

[2] Chapter XVII The Income-tax Act, 1961

[3] Речь об услугах по договору подряда (с использованием материалов заказчика), рекламных услугах, услугах по перевозке, общественного питания, вещания, телевещания и производства программ для телевещания или радиовещания.

[4] Профессиональные услуги включают: технические услуги, вознаграждение, выплачиваемые директору компании (не облагаемые TDS по статье 192), юридические, бухгалтерские, архитектурные услуги и др

[5] Ставка HEC составляет 4% от суммы налога на прибыль и надбавки, то есть (налог на прибыль/НДФЛ + надбавка) х 4%.

[6] Surcharge on income-tax – это надбавка (налог на налог), которая рассчитывается, исходя из подлежащего к уплате налога на прибыль/НДФЛ, а не из полученного дохода. В случае, если доход индийской компании будет в диапазоне 1 – 10 крор рупий ($ 120 000 – 1,2 млн.), то надбавка составит 7% (2% для иностранных компаний). При превышении 10 крор рупий надбавка составит 12% (5% - для иностранных компаний). Для физических лиц surcharge применяется при доходе от Rs.50 lakh ($ 58 000), а ставка составляет от 10 до 25% в зависимости от размера дохода.

Добавить комментарий