МВФ классифицировал Мальту как развитую экономику наряду с другими странами.

В настоящее время основные ресурсы Мальты включают известняк, благоприятное географическое положение и продуктивную рабочую силу. Мальта производит лишь около 20% необходимых продуктов питания, имеет ограниченные запасы пресной воды и не обладает энергоресурсами, кроме солнечной энергии, которую потенциально можно получать из обильного солнечного света. Экономика зависит от иностранной торговли (остров выступает в качестве перегрузочного пункта), производстве (особенно электроники и текстиля) и туризма. Все больший и больший вклад в экономику Мальты вносит кинопроизводство.

При подготовке вхождения Мальты в ЕС были приватизированы некоторые государственные компании, и либерализованы рынки.

По сравнению с такими странами, как Ирландия и Люксембург, Мальта обладает уникальной комбинацией многоязычной рабочей милы и сильного законодательства. Страна успешно привлекает игровой бизнес, регистрацию воздушных и морских судов, выпуск банковских лицензий и управление фондами. Провайдеры услуг в этих отраслях, включая фидуциарный и трастовый бизнес, являются основной стратегией роста острова.

В 2021 году ВВП составил 31.996 USD (30-е место в мире, Список МВФ).

Законодательство Мальты предусматривает возможность создания следующих организационно-правовых типов компаний:

- индивидуальный предприниматель;

- полное товарищество (Partnership en Nom Collectif);

- коммандитное товарищество (Partnership en Commandite);

- компания с ограниченной ответственностью (Limited Liability Company);

- кооператив;

- филиал иностранной компании;

- траст;

- фонд;

- ассоциация.

Для оффшорных целей наиболее популярной и распространённой формой является частная компания с ограниченной ответственностью (Private Limited Liability Company) .

Частная компания может иметь любое наименование, однако оно обязательно должно оканчиваться словом ‘limited’ либо его сокращенной формой ‘ltd’. В наименовании может использоваться любой язык, при условии написания наименования латинским алфавитом. Использование наименований на русском языке (т.е. с использованием кириллицы) недопустимо. Оффшор не может быть зарегистрирован, если его наименование, по мнению Регистратора, совпадает или настолько сходно с существующим наименованием, что это может ввести в заблуждение; если его наименование является оскорбительным или в силу других причин нежелательным; или если оно зарезервировано за другой компанией, о чем Регистратор уведомлен в письменном виде (срок резервирования составляет не более 3 месяцев). Получения разрешения или лицензии из уполномоченных органов требуют следующие элементы названия, их сокращения, а также производные или эквиваленты на иностранных языках: Fiduciary, Nominee, Trustee.

Процесс регистрации компании с ограниченной ответственностью на Мальте включает следующие шаги:

1. Забронировать название компании онлайн: проверить доступность названия оффшорной компании можно онлайн на сайте Реестра компаний или лично. Подтверждение брони отправляют по электронной почте.

2. Подготовить учредительный договор и устав: учредительный договор и устав готовят юристы или сервис-провайдеры.

3. Внести минимальный оплаченный капитал: банк открывает корпоративный счет после получения рекомендательных писем от соответствующих банков подписантов. Чтобы открыть банковский счет требуются следующие документы:

- .Заполненная форма Know-Your-Client (KYC).

- Заявление на открытие банковского счета с указанием типа счета, валюты и предпочитаемого способа уплаты налогов.

- Копия учредительного договора и устава вместе с заверенной копией свидетельства о регистрации, выданной Реестром компаний сразу после регистрации компании. Банк также может запросить описание деятельности компании и ожидаемый оборот.

- Подтверждение постоянного адреса директоров (копия удостоверения личности, заверенное основным банком или Посольством Мальты в стране проживания). Банк также может запросить оригиналы удостоверений личности всех директоров, подписантов, бенефициаров и секретарей. Также может понадобиться оригинал коммунальных платежей, заверенный банком.

- Форма о назначении банкиров, подписанная директорами компании.

4. Зарегистрироваться в Реестре компаний: чтобы зарегистрировать компанию в Реестре, необходимо подать следующие документы:

- Подтверждение брони названия компании.

- Подписанные учредительный договор и устав.

- Подтверждение вклада уставного капитала.

- Копию паспорта / удостоверения личности каждого акционера, директора и секретаря компании.

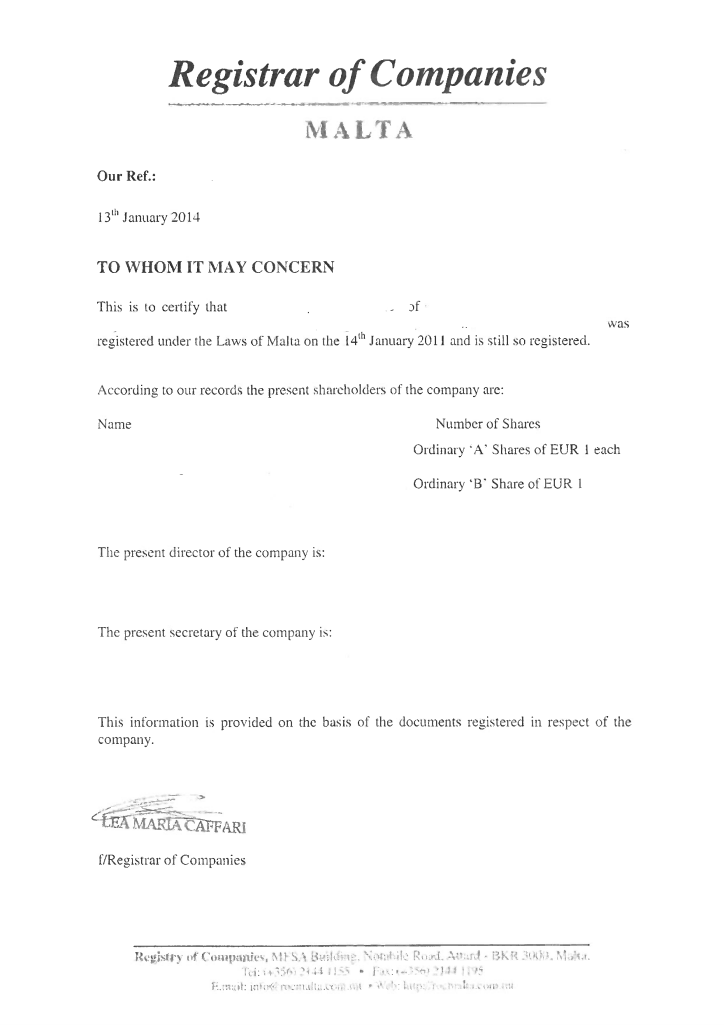

На регистрацию оффшора в реестре уходит 2-3 дня, в итоге выдается учредительный договор и устав вместе со свидетельством о регистрации. Эти документы загружаются на сайт Реестра компаний.

Получить торговую лицензию – 15 дней: все компании должны подавать заявление на торговую лицензию в Управление лицензирования торговли.

5. Получить налоговый идентификационный номер (TIN): чтобы получить налоговый идентификационный номер, потребуется свидетельство о регистрации.

6. Открыть постоянный банковский счет.

7. Встать на учет по НДС: чтобы встать на учет по НДС, необходимо подать заявление по форме S.L. 406.09 "Value Added Tax (Forms) Regulations" вместе с налоговым номером (TIN). Кроме того, требуется копия учредительного договора и устава, а также копия свидетельства о регистрации, включая штамп Мальтийского управления финансовых услуг (MFSA).

8. Получить номер PE (идентификационный номер работодателя) и зарегистрировать работников: чтобы получить номер PE, необходимо предъявить номер НДС и налоговый номер. Заявление можно заполнить онлайн или распечатать его и направить в Налоговую инспекцию.

9. Зарегистрировать работников в Организации по подготовке персонала (ETC): компания обязана сообщить о нанятых сотрудниках в Организацию по подготовке персонала. При этом требуется предъявить номер РЕ.

10. Зарегистрироваться в целях защиты данных (параллельно с предыдущей процедурой): до совершения операций по обработке данных компания должна зарегистрироваться в целях защиты данных. В заявлении необходимо указать номер НДС и регистрационный номер.

Срок регистрации новой компании в реестре составляет 2-3 дня. Сроки регистрации оффшора «под ключ» на Мальте – около месяца.

На деятельность мальтийских компаний существует ряд ограничений. Например, они не могут вести страховую деятельность, оказывать инвестиционные и финансовые услуги населению, а также осуществлять игорную деятельность, не имея специального разрешения.

Мальтийские оффшорные компании вправе открывать банковские счета как на Мальте, так и за ее пределами.

Мальтийские компании должны иметь зарегистрированный офис (юридический адрес) на территории Мальты. Это может быть офис юридической компании, бухгалтерской компании или других провайдеров корпоративных услуг. О любых изменениях зарегистрированного офиса необходимо уведомлять Реестр компаний.

По адресу зарегистрированного офиса должны храниться: оригинал свидетельства о регистрации, реестр акционеров, книги протоколов общих собраний, книги протоколов собраний совета директоров, а также документы бухгалтерского учета. Реестры и книги протоколов могут храниться по иному адресу, указанному в учредительном договоре или уставе компании. Директора своим решением также могут определить иное место для хранения документов бухгалтерского учета, однако если данные документы хранятся за пределами Мальты, на Мальту по-прежнему необходимо будет направлять и хранить там такие отчеты и декларации по хозяйственной деятельности, отраженной в документах бухгалтерского учета, которые раскрывают финансовое положение компании и позволяют подготовить ее финансовую отчетность.

Обязательных требований по наличию печати компании не установлено.

Продление мальтийских оффшоров осуществляется ежегодно и включает в себя, как правило: оплату услуг номинальных директоров и акционеров (при наличии таковых), секретарских услуг, услуг по предоставлению компании юридического адреса и оплату пошлины за подачу Регистратору ежегодного отчета Annual Return, в котором указываются данные обо всех акционерах, директорах, юридическом адресе, данные об уставном капитале и его изменениях (размер пошлины зависит от размера уставного капитала компании).

Редомицилирование иностранных компаний на Мальту стало возможным в 2002 году со вступлением в силу Continuation of Companies Regulations 2002, при условии прохождения компанией определенной процедуры. Данный нормативно-правовой акт также позволяет редомицилировать мальтийский оффшор в другую юрисдикцию.

Минимальное число директоров в компании – один. Им может быть как физическое, так и юридическое лицо. Закон не устанавливает требования относительно резидентности директоров.

Данные о директорах (адрес и паспортные данные) сообщаются местному агенту и вносятся в открытый реестр.

Требований к собраниям совета директоров нет.

Во всех оффшорных компаниях, зарегистрированных на Мальте, должен быть назначен секретарь компании, которым может быть только физическое лицо, резидент или нерезидент. Специфических квалификационных требований к должности секретаря не установлено. В соответствии с законом лицо не вправе исполнять функции единоличного директора и секретаря одновременно. Кроме того, если секретарем компании уже назначен единоличный директор юридического лица, такое юридическое лицо не вправе выступать в качестве единоличного директора компании. Однако в частных компаниях, имеющих статус освобожденных, единоличный директор может занимать должность секретаря на протяжении всего срока директорских полномочий. В качестве секретаря может выступать один из акционеров.

Мальтийская компания, как правило, должна иметь двух акционеров, которыми могут быть физические и юридические лица, резиденты Мальты или нерезиденты. Максимальное количество акционеров – 50.

В частных освобожденных компаниях допускается всего один акционер. Такие оффшоры с одним акционером обязаны прописывать в учредительном договоре вид деятельности, который будет составлять их основную торговую деятельность, и операции компании должны соответствовать этой заявленной деятельности.

Акционер (физическое лицо) может одновременно быть и секретарем, и директором компании.

Данные об акционерах сообщаются местному агенту и вносятся в открытый реестр.

Общие собрания акционеров должны проводиться на Мальте или за ее пределами ежегодно, при этом первое собрание должно быть проведено в течение 18 месяцев с момента регистрации компании. Интервал между собраниями не должен превышать 15 месяцев.

В 2018 году на Мальте введен Реестр бенефициаров.

Все оффшорные компании, открытые на Мальте, должны предоставлять сведения о бенефициарах при регистрации. В случае непредставления сведений или представления ложной информации, должностное лицо, акционер или бенефициар могут получить штраф до 5.000 EUR иили тюремный срок до 6 месяцев.

Информация, предоставляемая в Реестр:

- ФИО, дата рождения, гражданство и страна проживания, документ, удостоверяющий личность;

- характер и размер бенефициарного интереса / контроля;

- дата начала (прекращения, изменения) бенефициарного владения.

Часть сведений из Реестра бенефициаров являлась до недавнего времени открытой. В исключительных случаях, сведения о бенефициарах могли быть засекречены. Это связано с риском мошенничества, вымогательства, преследования, насилия, запугивания и т.п. или если бенефициар является несовершеннолетним или недееспособным.

В ноябре 2022 года власти Мальты приняли решение временно приостановить публичный доступ к реестру бенефициаров в соответствии с Решением Суда ЕС (CJEE) по объединенным делам C-37/20 и C-601/20 от 22 ноября. Суд решил, что статья 1, пункт 15(c) Директивы (EU) 2018/843 Европейского парламента и Совета от 30 мая 2018 года, которая предусматривает доступ к информации о бенефициарах юридических лиц для любого представителя общественности, является недействительной, поскольку представляет собой серьезное вмешательство в фундаментальные права на уважение частной жизни и на защиту персональных данных, закрепленные в статьях 7 и 8 Хартии основных прав ЕС.

Уставный капитал частной компании с ограниченной ответственностью может быть номинирован в любой конвертируемой валюте. Минимальный размер объявленного и выпущенного уставного капитала равен 1.165 EUR, который должен быть полностью оплачен к моменту подписания учредительного договора на счет в местном банке.

Обычно уставный капитал составляет 1.200 EUR и состоит из акций номинальной стоимостью 1 евро каждая.

Выпуск акций на предъявителя или акций без номинальной стоимости не разрешен.

Компания может быть ликвидирована добровольно или принудительно, т.е. по решению суда.

Для добровольной ликвидации компания должна принять соответствующее решение о ликвидации. Основание для ликвидации может быть любое. С момента принятия решения или с более поздней даты, в нем указанной, компания вступает в процесс ликвидации и обязана прекратить любую деятельность, кроме необходимой для успешного завершения дел компании. Затем в течение 14 дней решение подается Регистратору компаний для регистрации в реестре, публикуется на сайте Регистратора и в одной из ежедневных газет. Вместе с решением подается заявление о платежеспособности, его составляют директора компании до принятия решения о ликвидации и подтверждают в нем способность компании полностью уплатить ее долги в течение одного года с момента начала ликвидации. Ликвидация, в рамках которой директорами было сделано заявление о платежеспособности, называется добровольной ликвидацией по инициативе акционеров, а ликвидация в случае невозможности сделать подобное заявление называется добровольной ликвидацией по инициативе кредиторов.

В течение месяца с момента начала ликвидации компания должна назначить ликвидатора для целей завершения дел компании и распределения ее активов.

После полного завершения дел компании ликвидатор составляет схему распределения ее активов. Ее заверяет аудитор, либо назначенный самой компанией, либо, при отсутствии такового, назначенный Судом. По завершении дел компании ликвидатор созывает общее собрание и представляет ему информацию о результатах ликвидации, аудиторское заключение и схему распределения. В течение семи дней после проведения собрания ликвидатор подает эти документы, вместе с отчетом о проведенном собрании, Регистратору компаний, который в свою очередь регистрирует и публикует их. По истечении трех месяцев с момента публикации, при отсутствии возражений заинтересованных лиц, представляемых в Суд, Регистратор вычеркивает наименование компании из реестра, если заинтересованные лица не подали возражение в Суд.

Суд вправе своим решением ликвидировать компанию в случае, если:

- компания не вела деятельность в течение 24 месяцев подряд;

- компания не в состоянии уплатить свои долги;

- число акционеров в течение более шести месяцев остается менее установленного минимума;

- число директоров в течение более шести месяцев остается менее установленного минимума;

- суд полагает, что существуют достаточные основания для ликвидации компании;

- в связи с истечением срока, на который компания была создана, или наступлением события, которое согласно учредительному договору и уставу влечет ликвидацию компании, при условии, что до момента истечения такого срока или наступления такого события компания не приняла решение о добровольной ликвидации.

В случае ликвидации компании по решению суда Регистратор Верховного Суда направляет копию решения Регистратору компаний для целей регистрации в реестре.

Любое заинтересованное лицо путем подачи в Суд заявления в течение пяти лет с момента вычеркивания компании из реестра может потребовать восстановления наименования вычеркнутой компании в реестре и повторного открытия ликвидации. Если Суд установит, что ликвидация и вычеркивание не имеют законной силы в связи с мошенническими или незаконными действиями, он может вынести решение о восстановлении наименования компании в реестре и повторного открытия ликвидации для таких целей и на такой срок, какой определит суд. Необходимо отметить, что Суд согласится удовлетворить прошение о восстановлении только в том случае, если сочтет восстановление единственно возможной мерой.

Регистрация судов регулируется законом о торговом судоходстве – Merchant Shipping Act 1973. Первоначально данный закон был основан на английском праве, но с момента его принятия в 1973 году в него были внесены некоторые изменения. Судно может быть зарегистрировано на имя иностранного владельца при условии назначения резидентного агента, действующего от лица такого владельца.

Порядок регистрации судна под мальтийским флагом предусматривает, что вначале осуществляется временная регистрация, а затем постоянная. Временная регистрация, как правило, действительна в течение шести месяцев и может быть продлена еще на шесть месяцев, по окончании которых уже должна быть завершена постоянная регистрация. Свидетельство о постоянной регистрации выдается сроком на 12 месяцев и ежегодно продлевается путем уплаты ежегодной пошлины в Мальтийское морское управление (Malta Maritime Authority).

Требования к временной регистрации:

- Заявление на регистрацию, поданное владельцем или его уполномоченным представителем, в том числе, если необходимо, заявление на изменение названия судна.

- Подтверждение права владеть мальтийским судном; в случае юридического лица – учредительный договор и устав.

- В случае если владельцем является нерезидент Мальты, назначение резидентного агента.

- Копия международного мерительного свидетельства на судно, где применимо.

- Декларация права собственности, сделанная владельцем или его уполномоченным представителем перед лицом Регистратора.

- Свидетельство мореходности; в случае торговых судов – подтверждение класса судна, выданное признанной организацией, а также сведения о необходимом сертифицировании судна, в том числе соответствие Международному кодексу по управлению безопасностью (International Safety Management compliance).

- Где применимо, письмо в Администрацию с просьбой разрешить соответствующему признанному классификационному обществу выдать необходимые сертификаты на судно и компанию.

- Где применимо, заявление на получение сертификата о минимальном безопасном составе экипажа судна.

- Уплата начального регистрационного сбора и годового тоннажного налога.

Документы, которые необходимо подать в ходе временной регистрации:

- Свидетельство изготовителя, если судно до этого нигде не было зарегистрировано; в остальных случаях – чек на продажу или иной документ для регистрации.

- Свидетельство о снятии судна с учета в предыдущей стране регистрации, подтверждающее отсутствие (наличие) обременений на судно.

- В случае судов, подчиняющихся требованиям международной конвенции СОЛАС, копия журнала непрерывной регистрации истории судна, выданного Администрацией в месте последней регистрации судна.

- Сертификат сюрвейера и копия международного тоннажного свидетельства, выданного утвержденным сюрвейером.

- Подтверждение маркировки судна в соответствии с законом.

Лицензированная судоходная компания, владеющая мальтийским судном, не уплачивает налог на доходы от эксплуатации судна. Другие преимущества включают в себя следующие:

- отсутствие ограничений валютного контроля;

- отсутствие ограничений по национальности должностных лиц и экипажа судна;

- передача акций судоходной компании осуществляется свободно и не облагается гербовым сбором/налогом на прирост капитала;

- отсутствие ограничений относительного того, с кем судоходная компания может вести деятельность.

Как правило, суда, используемые в пределах вод ЕС, и все яхты, которыми владеют граждане ЕС, облагаются НДС и должны иметь свидетельство уплаты НДС. На Мальте возможно значительные льготы по НДС посредством арендного планирования. Мальтийское законодательство не требует, чтобы у арендатора и арендодателя был разный бенефициар, и чтобы арендодатель был финансовой организацией. Ставка НДС на Мальте составляет 18%.

Согласно мальтийскому законодательству в целях НДС аренда яхты считается предоставлением услуг с правом уменьшения входящего НДС арендодателем. Такое предоставление услуг облагается налогом в соответствии с использованием судна, предписанных в пределах территориальных вод ЕС, при условии, что арендодатель – мальтийская компания (включая коммерческий банк), который сдает в аренду судно любому резиденту или нерезиденту или компании.

Ставка НДС для арендованной яхты зависит от длины судна и его средств движения. Минимальная ставка, которая облагается яхта 24 метров и более, - 5.4-6.2%.

Для того чтобы получить льготы по мальтийской системе налогообложения, судно должно прийти в Мальту, по возможности в начале и в конце договора об аренде. Договор о финансовой аренде заключают между мальтийской компанией и мальтийским или иностранным физическим лицом или компанией. Ставку НДС утверждает Комиссар НДС. Для этого вместе с заявлением на одобрение необходимо подать свидетельство ценности судна.

Выплаты делятся на два этапа: первый взнос выплачивают в размере 50% стоимости судна. Последующие выплаты производят ежемесячно за период не более 36 месяцев.

Более того, арендодатель должен получить прибыль от договора об аренде, и покупательная стоимость судна в конце договора должна быть не менее 1% изначальной стоимости, что облагается НДС по ставке 18%.

Если арендатор покупает судно в конце аренды, он получает свидетельство уплаты НДС в полном размере.

Все формы игорного бизнеса на Мальте регулируются законом Lotteries and Other Games Act, вступившим в силу в декабре 2001 года. Данным законом было создано Управление по организации и проведению лотерей и азартных игр (Lotteries and Gaming Authority, сокращенно LGA), ответственное за регулирование всех азартных игр, проводимых на или с территории острова, а также за выдачу лицензий на ведение игорной деятельности. В апреле 2004 года были выпущены Remote Gaming Regulations, регулирующие непосредственно азартные игры, проводимые с помощью дистанционных средств связи.

Все лица, дистанционно осуществляющие проведение азартных игр на или с территории Мальты, обязаны иметь лицензию соответствующего класса. Классы лицензий установлены в Первом Приложении Remote Gaming Regulations. Для получения лицензии соискатели должны среди прочего выполнить следующие условия:

- быть компанией с ограниченной ответственностью, зарегистрированной на Мальте;

- соответствовать критерию «fit and proper persons», предусматривающему проведение серьезной процедуры due diligence в отношении всех лиц (физических и юридических), имеющих значительную долю участия в предприятии. Это означает, что соискателю лицензии необходимо предоставить сведения о директорах, акционерах (с размером участия в капитале 5% и более или владеющих контрольным пакетом), а также обо всех ключевых сотрудниках компании; предоставляемая информация включает личные данные, сведения о финансовом положении, деловой репутации, участии в капитале других предприятий, а также справку об отсутствии судимостей;

- продемонстрировать свою деловую, финансовую и техническую способность осуществлять лицензируемую деятельность;

- продемонстрировать свою финансовую состоятельность для обеспечения выплаты выигрышей и возврата внесенных игроками средств.

Лицензия класса 1 – это лицензия на дистанционное проведение азартных игр. Она выдается операторам, проводящим азартные игры, основанные на повторяющихся событиях, управление игровыми рисками при этом осуществляет сам оператор/казино. Данный тип лицензии применим к настольным играм казино, лотереям и автоматам. Поскольку владелец лицензии несет все риски, связанные с осуществляемой игорной деятельностью, он гарантирует выплату выигрышей. Генератор случайных чисел в программном обеспечении оператора должен быть одобрен LGA. Лицензия класса 1 на основе класса 4 – это лицензия на азартные онлайн игры для всех видов азартных и коммерческих игр, проводимых с помощью ресурсов держателей лицензии класса 4. Операторы, работающие на основе лицензии класса 4, могут быть как компанией, принадлежащей оператору класса 1, так и независимой третьей стороной.

Лицензия класса 2 – это лицензия на дистанционное осуществление букмекерской деятельности или деятельности в качестве онлайновой биржи ставок. Выдается операторам, управляющим риском, основанным на единичном событии с использованием рынков. Она включает в себя традиционные пари на фиксированный выигрыш и некоторые формы пари по совокупности ставок, например спортивный тотализатор.

Лицензия класса 3 – это лицензия на продвижение и/или содействие в проведении азартных игр с территории Мальты. Она выдается операторам, которые осуществляют организацию игр между игроками, но не принимают на себя риски, а получают только комиссию. Данный тип лицензии применим к организаторам биржи ставок, пулу и покерным залам. Лицензия класса 3 на основе класса 4 – это лицензия на продвижение или содействие в проведении азартных игр с территории Мальты с помощью ресурсов держателей лицензии класса 4.

Лицензия класса 4 – это лицензия на предоставление услуг хостинга и управления операторам дистанционных азартных игр, за исключением самого лицензиата. Она выдается продавцам программного обеспечения, которые намерены предоставлять услуги хостинга и управления операторам дистанционных азартных игр любого из вышеуказанных классов. Они не участвуют в игровых рисках, а только получают комиссию.

Первоначальный сбор при подаче заявления составляет 2.330 EUR. Сбор в размере 8.500 EUR уплачивается ежегодно авансовым платежом, при этом сбор за первый год уплачивается непосредственно перед выдачей лицензии. Налог на игорную деятельность взимается по следующим ставкам, при этом его максимальная сумма не может превышать 466.000 EUR по каждой лицензии в год:

- Класс 1 – 4.660 EUR первые шесть месяцев, а затем 7.000 EUR в месяц; Класс 1 на основе класса 4 –1.200 EUR в месяц;

- Класс 2 – 0,5% от общей суммы принятых ставок при организации пари онлайн;

- Класс 3 – 5% от чистого дохода, при этом никакие льготы, вычеты или зачет налога не допускается; Класс 3 на основе класса 4 – налог уплачивается пропорционально в зависимости от числа операторов, работающих на основе игровой платформы класса 4;

- Класс 4 – налог не уплачивается первые шесть месяцев; 2.330 EUR в месяц в течение последующих шести месяцев; а затем 4.660 EUR в месяц

Зачем открывают компании на Мальте?

Существует несколько причин, по которым компании могут выбрать регистрацию на Мальте: 1) благоприятный налоговый режим - на Мальте действует благоприятный налоговый режим для компаний, с низкой ставкой корпоративного налога, составляющей всего 5% на прибыль компании. Кроме того, на Мальте действует система налогообложения с полным вменением, что позволяет компаниям требовать налоговый кредит на уплаченный налог на прибыль; 2) доступ к рынку ЕС - Мальта является членом Европейского Союза, что обеспечивает компаниям доступ к рынку, насчитывающему более 500 миллионов потребителей. Это позволяет бизнесменам воспользоваться преимуществами единого рынка ЕС и свободой перемещения товаров, услуг, капитала и людей, 3) благоприятная деловая среда: На Мальте стабильная и благоприятная деловая среда, хорошо развитая инфраструктура, высококвалифицированная рабочая сила и растущая экономика. Это делает Мальту привлекательным местом для фирм, желающих создать европейскую базу, 4) политическая и экономическая стабильность - Мальта имеет стабильную политическую и экономическую среду, с низким уровнем коррупции и стабильной валютой. Это обеспечивает компаниям безопасную и предсказуемую работу, что очень важно для успеха бизнеса, 5) английский язык - Мальта является англоязычной страной, что делает ее привлекательным местом для фирм, желающих расширить свою деятельность в ЕС, особенно для компаний из Великобритании и других англоязычных стран. Это ключевые факторы, делающие Мальту привлекательным местом для бизнеса, желающего вести дела в Европе.

Является ли Мальта оффшором?

Некоторые считают Мальту благоприятной для налогообложения юрисдикцией, но она не считается оффшорным финансовым центром. Мальта является полноправным членом Европейского союза и подчиняется налоговому и коммерческому законодательству ЕС. Компании, зарегистрированные на Мальте, могут воспользоваться благоприятным налоговым режимом страны, который включает в себя низкую ставку корпоративного налога и систему возврата налогов для иностранных компаний, однако на них распространяются те же требования к отчетности и соблюдению законодательства, что и на компании, расположенные в других странах ЕС.

Платят ли компании на Мальте налоги?

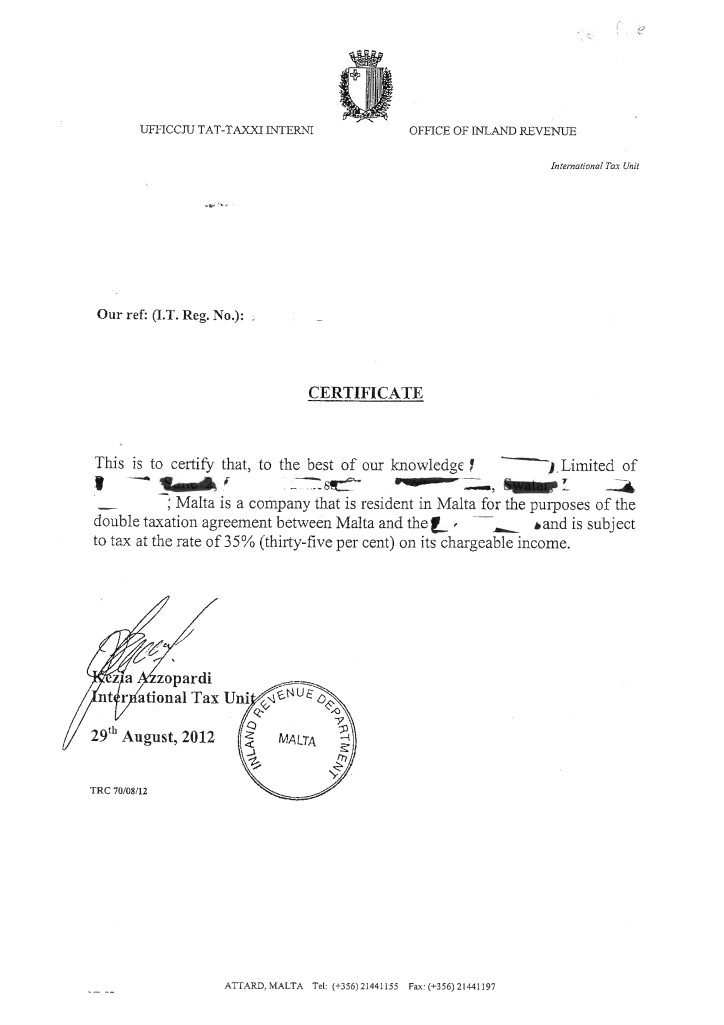

Да, юридические лица на Мальте облагаются корпоративным налогом, как и в других странах. Стандартная ставка корпоративного налога на Мальте составляет 35%. Однако некоторые компании, например, работающие в сфере международного бизнеса и финансовых услуг, могут иметь право на снижение налоговой ставки до 5% при определенных условиях. Кроме того, фирмы на Мальте имеют право на различные налоговые льготы и освобождения, включая возврат налогов для новых зарегистрированных компаний и налоговые кредиты на исследования и разработки. Важно отметить, что налоговое законодательство и правила на Мальте могут меняться, поэтому перед регистрацией компании на Мальте рекомендуется получить профессиональную консультацию.

Может ли иностранец открыть фирму на Мальте?

Да, иностранный гражданин может открыть фирму на Мальте. Мальта имеет благоприятные условия для ведения бизнеса и является привлекательным местом для иностранных компаний, желающих создать свое присутствие в Европе. Процесс регистрации компании на Мальте относительно прост, и правительство оказывает поддержку и помощь бизнесменам, чтобы помочь им начать работу. Мальта также известна своим благоприятным налоговым режимом, что может быть привлекательным для фирм, стремящихся минимизировать налоговое бремя.

Какова стоимость открытия компании на Мальте?

Стоимость открытия компании на Мальте может изменяться в зависимости от нескольких факторов, таких как: тип юридического лица, которое вы хотите создать, количество акционеров и услуги, необходимые вам после открытия компании. Минимальный пакет услуг стоит 6 050 EUR и включает: регистрацию компании "под ключ", аренду юридического адреса на год и секретарское обслуживание, оплату всех необходимых пошлин и сборов, а также апостилированный перевод учредительных документов.