Страна обрела свою государственность в 1993 году вследствие Бархатной революции, мирно разойдясь со Словакией. Сразу же после обретения независимости и перехода страны на рыночные рельсы Чехия поставила перед собой цель интегрироваться в общее европейское пространство в качестве равноправного партнёра. Следуя этому плану, Чешская Республика в 1999 году стала членом НАТО, а в 2004 – Евросоюза.

Чешская Республика находится в самом центре Европы, что делает из неё удобный логистический хаб. Так, несколько лет назад на востоке страны открылся склад американской компании Амазон, обслуживающий сразу Чехию, Словакию и Австрию.

В стране присутствует достаточно развитая промышленность, выстраивавшаяся со времён Австро-Венгрии. Основными налогоплательщиками в бюджет являются такие всемирно известные компании как Škoda Auto, a.s., Avast Software s.r.o., производитель пива Plzeňský Prazdroj, a.s.. Также в стране хорошо развита оборонная промышленность, в большинстве своём работающая на экспорт.

После вступления в Европейскую экономическую зону (European Economic Area - EEA) Чехия, подобно большинству стран Восточной Европы, перешедшая на рыночную модель экономики, успешно прошла трансформацию и интегрировалась в общеевропейский рынок.

Чешское корпоративное право формируется на основе нескольких ключевых законодательных актов, которые регулируют создание и деятельность коммерческих организаций. Основным нормативным документом является Закон о коммерческих корпорациях (№ 90/2012 Sb.), который вступил в силу в 2014 году и унифицировал регулирование юридических лиц. Этот закон охватывает все аспекты деятельности компаний – от учреждения и управления до реорганизации и ликвидации.

Важную роль играет Торговый кодекс (№ 513/1991 Sb.), который, несмотря на частичную замену Законом о коммерческих корпорациях, продолжает регулировать отдельные вопросы предпринимательской деятельности, включая обязательства предпринимателей и некоторые виды договоров. Для акционерных обществ дополнительное значение имеет Закон о ценных бумагах (№ 256/2004 Sb.), устанавливающий правила выпуска и обращения акций, а также требования к корпоративному управлению в публичных компаниях.

Регистрация юридических лиц осуществляется в соответствии с Законом о публичных реестрах (№ 304/2013 Sb.), который определяет порядок ведения Торгового реестра – централизованной базы данных обо всех зарегистрированных компаниях. Здесь фиксируются основные сведения о юридическом лице, включая данные об учредителях, руководстве, уставном капитале и изменениях в структуре собственности.

Налоговые аспекты деятельности компаний регулируются Законом о налоге на прибыль (№ 586/1992 Sb.) и Законом о НДС (№ 235/2004 Sb.). Первый устанавливает ставку корпоративного налога в размере 19% и определяет правила налогообложения резидентных и нерезидентных компаний. Второй регламентирует порядок взимания налога на добавленную стоимость по стандартной ставке 21%, с возможностью применения пониженных ставок для отдельных видов товаров и услуг.

Для защиты прав инвесторов и акционеров важное значение имеют Закон о рынке капитала (№ 256/2004 Sb.) и Закон о защите конкуренции (№ 143/2001 Sb.), которые предотвращают злоупотребления на финансовых рынках и запрещают монополистическую деятельность.

Чешское корпоративное законодательство отличается прозрачностью и соответствует общеевропейским стандартам, что делает страну привлекательной юрисдикцией для ведения бизнеса. Однако при создании компании важно учитывать не только основные законы, но и многочисленные подзаконные акты, регулирующие отдельные аспекты предпринимательской деятельности.

Чешскую Республику нельзя отнести к низконалоговым юрисдикциям. Налоговая нагрузка в стране находится на общеевропейском уровне. Но так было не всегда. В девяностые годы после распада Чехословакии налог на прибыль юридических лиц (DPPO) варьировался от 45% до 31%, окончательно придя к ставке 19% в 2010 году.

Экономический кризис, начавшийся в 2020 году вследствие эпидемии коронавируса и позже усугубившийся военными действиями на востоке европейского континента, особенно сильно затронул страны Центральной Европы, включая Чехию.

Вот уже второй год продуктовая инфляция в стране остаётся самой высокой в Евросоюзе. Ввиду этого чешское правительство, возглавляемое Петром Фиалой (ODS), решилось на жёсткие меры по сокращению дефицита государственного бюджета и планирует в 2024 году повысить налог на прибыль до 21%.

Налог на добавленную стоимость (DPH) в Чехии делится на три ставки:

- базовая ставка НДС - 21%,

- первая сниженная ставка НДС -15%,

- вторая сниженная ставка НДС 10%.

Плательщики НДС должны применять базовую ставку НДС к своим налогооблагаемым операциям, если законом не установлено иначе. Они могут применять пониженную или вторично пониженную ставку НДС только в случаях, перечисленных в законе.

- 15% для налоговой базы не более 48-кратного размера средней заработной платы и

- 23% для налоговой базы, превышающей 48-кратный размер средней заработной платы.

Законодательство Чехии предусматривает возможность создания следующих организационно-правовых форм:

- индивидуальный предприниматель (Sole Trader);

- акционерное общества (Joint-Stock Company);

- компания с ограниченной ответственностью (Limited Liability Company);

- публичная торговая компания (Public Trading Company);

- товарищество с ограниченной ответственностью (Limited Partnership);

- коорператив (Cooperative).

Наиболее популярной и распространённой формой является компания с ограниченной ответственностью.

В Чехии существуют следующие требования к названию компании:

- не должно быть идентичными или слишком похожим на название уже имеющейся компании;

- должно заканчиваться указанием на организационно-правовую форму: в случае частной компании с ограниченной ответственностью – это "společnost s ručením omezeným" или одна из разрешенных аббревиатур – "spol. s r.o." или "s.r.o.";

- не должно вводить в заблуждение;

- не должно содержать следующие слова: “Bank”, “Trustee Company”, “Assurance”, “Building Society”, “Trust Company”, “Royal” и т.д.

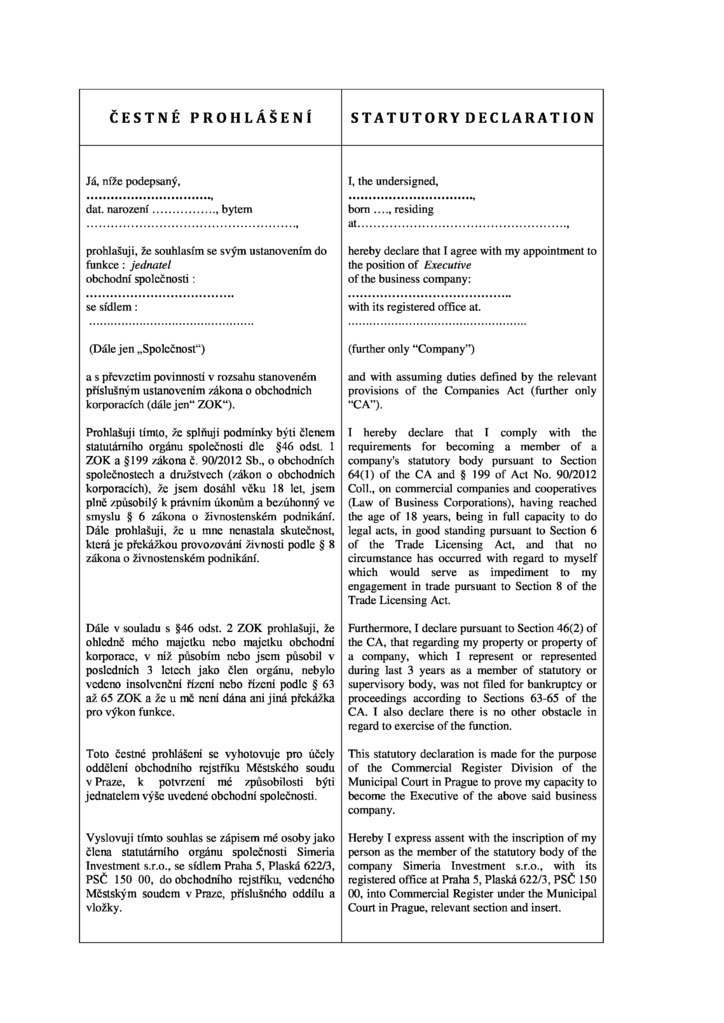

В чешской компании с ограниченной ответственностью нет совета директоров. Управляют компанией как минимум один или более управляющих. Управляющего назначает Общее собрание – высший орган компании или акционер. Каждый управляющий действует от имени компании независимо за исключение случаев, когда акт учредителя или устав (если имеется) говорят об обратном.

Директор может быть любой национальности, однако, гражданин другой страны, не являющейся членом ЕС, должен соблюсти ряд требований по визе. Ему понадобится справка о несудимости из страны проживания и из Чехии, даже если она там никогда не жил.

Требований к проведению собраний нет.

Имена директоров хранятся в открытом реестре.

Секретарь для чешских компаний с ограниченной ответственностью не требуется.

Каждая чешская компания должна иметь как минимум одного акционера, который может быть физическим и юридическим лицом, резидентом и нерезидентом.

Собрания акционеров необходимо проводить как минимум раз в год.

Имена акционеров хранятся в открытом реестре.

В 2021 году В Чехии вступило в силу новое положение, касающееся конечных бенефициаров (UBO): регистрация компании в юрисдикции подразумевает, что будет определен конечный бенефициар юрлица, а информация о нем будет общедоступной.

Все лица, подпадающие под определение конечного получателя прибыли, или обладающие наибольшим влиянием, считаются бенефициарами. Аналогичным образом, любое лицо, получающее 25% или более прибыли или оказывающие влияние на права голоса прямо или косвенно, могут считаться бенефициарами.

Непредоставление информации о конечном бенефициаре при учреждении чешской компании может повлечь за собой штраф в размере до 500.000 CZK.

Минимальный размер уставного капитала чешской компании с ограниченной ответственностью должен составлять 1 CZK.

Стандартный размер капитала составляет 100.000 CZK. Стандартная стоимость акций - 1 CZK.

Акции на предъявителя и акции без номинальной стоимости запрещены.

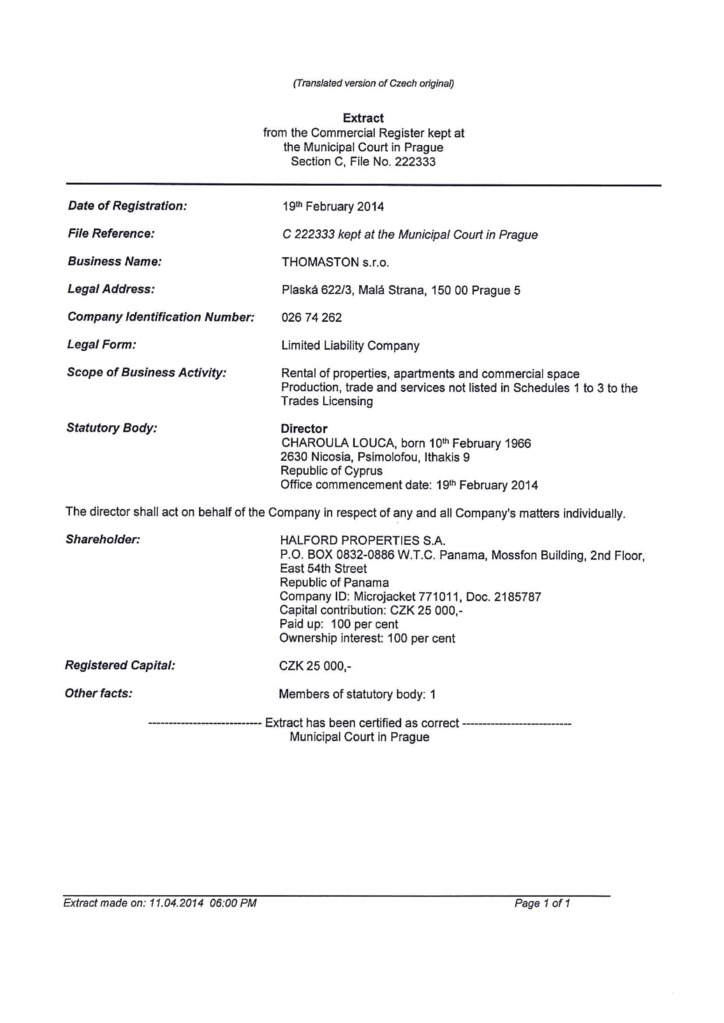

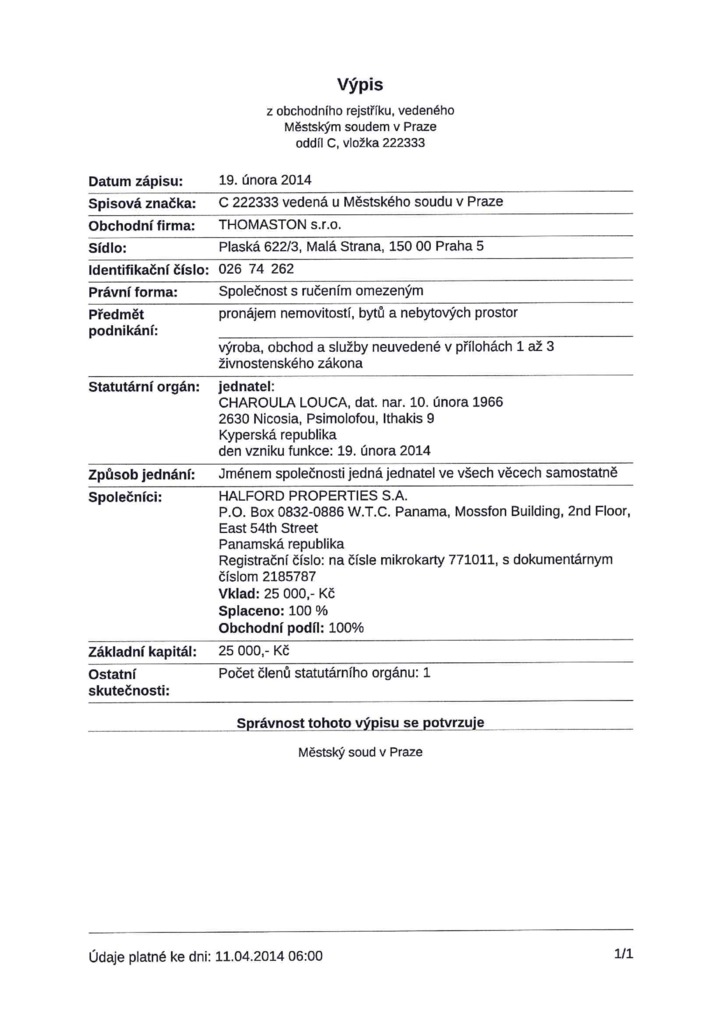

Наиболее распространённой организационно-правовой формой в Чехии является общество с ограниченной ответственностью – společnost s ručením omezeným – s.r.o.. Компания считается зарегистрированной в день записи в Торговый реестр. Учреждению s.r.o. и регистрации компании предшествует составление устава или учредительного договора.

Для регистрации компании с ограниченной ответственностью в Чехии необходимо пройти следующие этапы:

1. Определить название компании, структуру (директор, акционер, бенефициар), размер акционерного капитала, вид деятельности. Проверить на уникальность название компании можно он-лайн в базе данных Министерства юстиции.

2. Создать учредительный документ

Вторым шагом к созданию компании является создание учредительного документа у нотариуса. Документ содержит, среди прочего, информацию о:

- учредителях, их долях в компании,

- секретарях,

- наименовании компании,

- юридическом адресе компании,

- сфере бизнеса и

- уставном капитале.

Для заключения договора необходимо согласие учредителей на внесение в Торговый реестр и их выписки об отсутствии судимости.

- апостилированные и переведенные на английский копии паспортов директора (если нет необходимости в услугах местного директора), акционера, бенефициара;

- резюме на директора/акционера/бенефициара;

- справку об отсутствии судимости на директора/акционера/бенефициара;

- данные, подтверждающие источник происхождение средств акционера и бенефициара;

- подробное описание деятельности компании (с указанием контрагентов, планируемых оборотов и регионов деятельности);

- если директором или акционером станет юрлицо, то потребуется полный комплект учредительных документов под апостилем, включая сертификат хорошего состояния (или аналогичный), в случае, если компания зарегистрирована более года назад. В отношении документов на компанию акционера – они должны раскрывать структуру владения вплоть до конечного собственника (бенефициара).

5. Предоставить подтверждение наличии офиса. Каждая компания в Чехии должна иметь зарегистрированный офис. В процессе учреждения фирмы наличие зарегистрированного офиса необходимо подтвердить посредством предъявления договора об аренде или согласия владельца. Зарегистрированный офис не должен быть временным адресом только лишь для целей создания юрлица.

6. Нотариально заверить Устав компании. Плата за нотариальное заверение Устава зависит от размера уставного капитала компании и количества копий нотариальной записи, требуемых учредителями компании. Минимальная плата - около 4.000 CZK, максимальная – около 113.000 CZK, включая 21% НДС. Нотариус отвечает за соответствие Устава компании чешскому законодательству. Нотариус готовит Устав в соответствии с требованиями учредителей. Некоторые нотариусы требуют для подготовки устава: аффидевит от менеджеров компании; подтверждение от владельца офиса, где будет располагаться зарегистрированный офис компании, и выписку из Реестра недвижимости для этого офиса. Учредители должны соблюдать требования Торгово кодекса Чехии. Они должны подтвердить соответствие аффидевита, поданного в городской суд.

7. Получить подтверждение от управляющего капитальными взносами компании и подтверждение банка о внесения капитала на специальный счет компании. До регистрации уставный капитал компании, как правило, блокируется на специальном банковском счете. Открытие специального банковского счета обычно стоит около 5.000 CZK. Однако некоторые банки открывают такие счета бесплатно при условии, что компания откроет у них операционный счет

8. Встать на учет в Офисе лицензирования экономической деятельности Чехии. Компания должна зарегистрировать свою деятельности в Офисе лицензирования экономической деятельности, чтобы получить экономическую лицензию. Требуемые документы включают учредительный договор, если компания основана, но еще не зарегистрирована в Торговом реестре, выписка из него не старше 3-х месяцев; доказательство легального назначения офиса (нотариально заверенный договор об аренде или выписка из Кадастра недвижимости); и квитанции об уплате административного взноса. Офис лицензирования экономической деятельности обязан завершить процесс регистрации в течение 5-ти дней. По завершении Офис выдает выписку из Реестра.

9. Встать на учет в Торговом реестре Регионального торгового суда Чехии. Для создания новой компании в Торговом реестре заявление необходимо подать в соответствующий суд, ведущий реестр. Заявление должно быть заполнено по стандартной форме и подписано всеми директорами компании (или их доверенными лицами) в присутствии нотариуса. К заявлению необходимо приложить:

- устав (учредительный договор), заверенный нотариусом;

- подтверждение наличия у компании зарегистрированного офиса;

- подтверждение об оплате уставного капитала (каждый учредитель должен внести как минимум 30% денежного взноса);

- подтверждение из банка о том, что взносы в капитал хранятся на специальном банковском счету компании;

- документы по менеджерам/исполнительным лицам компании.

Компания должна быть зарегистрирована в ведомстве по предпринимательской деятельности (živnostenský úřad) и получить лицензию на предпринимательскую деятельность (živnostenské oprávnění). Для этого необходимо пойти в любое профильное ведомство, оплатить административный сбор и документально подтвердить право пользования помещением, где будет располагаться юридический адрес. На данном этапе также потребуется предоставить устав или учредительный договор компании.

Можно одновременно подать заявление о регистрации юридического лица в государственном реестре, а также подать заявление на получение лицензии на предпринимательскую деятельность.

Компания считается зарегистрированной после соответствующей записи в Торговом реестре Чешской Республики.

9. Встать на учет в налоговых органах Чехии. Согласно резолюции от 1 января 2013 года крайние сроки постановки на учет в Налоговом управлении изменились: подоходный налог: 30 дней с момента появления компании в Торговом реестре; налог у источника и налог на зарплату: 8 дней; обязательная регистрация НДС: в течение 15 дней с конца месяца, когда удовлетворены определенный условия, или в некоторых случаях в течение 15 дней со дня, когда компания автоматически становится плательщиком НДС; добровольная регистрация НДС: в любое время. При подаче заявления на регистрацию подоходного налога компания получает налоговый идентификационный номер (тот же номер для НДС и подоходного налога)

Если у компании появляются работники, так же нужно встать на учет в службе социального страхования.

Создание новой компании как правило занимает около 2 недель.

Можно одновременно подать заявление о регистрации юридического лица в государственном реестре, а также подать заявление на получение лицензии на предпринимательскую деятельность.

Также для работы фирмы в Чехии потребуется открытие корпоративного банковского счёта для внесения уставного капитала компании. Минимальный размер уставного капитала составляет 1 чешскую крону. Сумму до 20 000 крон можно внести наличными при регистрации компании у нотариуса, и таким образом можно ускорить процесс регистрации компании, отложив открытие банковского счёта на более позднее время.

Для открытия счёта понадобится предоставить в банк устав компании или учредительный договор, заверенный нотариусом. После внесения уставного капитала банк выдаст подтверждение об уплате УК. Данный документ в дальнейшем является одним из учредительных документов компании и предоставляется при подаче заявления о регистрации компании в Торговый реестр.

Каждая компания в Чехии должна иметь зарегистрированный офис. В процессе учреждения фирмы наличие зарегистрированного офиса необходимо подтвердить посредством предъявления договора об аренде или согласия владельца. Зарегистрированный офис не должен быть временным адресом только лишь для целей учреждения компании. Требований по хранению обязательной информации в зарегистрированном офисе нет. Компания может хранить любую информацию в любой точке мира.

Редомицилирование компаний в Чехию и из Чехии разрешается.

В Чешской Республике осуществление многих видов коммерческой деятельности требует получения специальных разрешений и лицензий. Система лицензирования в Чехии отличается прозрачностью и четкой регламентацией, при этом требования значительно варьируются в зависимости от конкретного вида деятельности.

Основным регулирующим органом в сфере лицензирования является Министерство промышленности и торговли Чешской Республики, однако для отдельных отраслей (финансовые услуги, здравоохранение, образование) лицензирование осуществляется профильными министерствами и ведомствами. Процесс получения лицензии, как правило, включает подачу заявления с пакетом документов, проверку соответствия заявителя установленным требованиям и выдачу разрешительного документа.

Для большинства видов деятельности лицензия выдается на неограниченный срок, однако в отдельных случаях (например, в сфере азартных игр или фармацевтики) предусмотрены периодические продления. Ключевыми факторами при рассмотрении заявки являются профессиональная квалификация учредителей и сотрудников, наличие необходимой материально-технической базы, а также соответствие санитарным, экологическим и другим специальным требованиям.

Особое внимание следует уделить лицензированию финансовой деятельности. Банковские операции, страхование, управление инвестиционными фондами требуют получения лицензии от Чешского национального банка - основного финансового регулятора страны. Процесс получения такой лицензии может занимать от шести месяцев до года и требует предоставления детального бизнес-плана, подтверждения достаточности капитала и сведений о бенефициарных владельцах.

Для предприятий, работающих в сфере общественного питания, торговли алкоголем или табачными изделиями, обязательным является получение так называемой "живиценско" (živnostenský list) - торговой лицензии. Этот документ можно получить в местном управлении торгового лицензирования, процесс оформления обычно занимает около 30 дней.

Строительные компании сталкиваются с дополнительными требованиями - помимо общей лицензии на предпринимательскую деятельность, необходимо получить допуск к конкретным видам строительных работ в Министерстве регионального развития. Аналогичные специальные разрешения требуются для медицинской практики, образовательной деятельности, перевозок и многих других направлений бизнеса.

Важно учитывать, что для некоторых видов деятельности (например, производство алкогольной продукции или частное образование) помимо лицензии может потребоваться дополнительное согласование с местными органами власти. Также следует помнить о необходимости регулярной отчетности перед лицензирующими органами и своевременного информирования об изменениях в деятельности компании.

Учитывая сложность и многообразие лицензионных требований, перед началом предпринимательской деятельности в Чехии крайне рекомендуется провести детальный анализ необходимых разрешительных документов. Профессиональные юридические консультанты помогут не только определить перечень требуемых лицензий, но и подготовить полный пакет документов, что значительно ускорит процесс получения всех необходимых разрешений и минимизирует риски отказа.

Чешская Республика занимает прогрессивную позицию в регулировании цифровых активов, создавая сбалансированную правовую среду для криптовалютного бизнеса. В отличие от многих европейских юрисдикций, Чехия пока не ввела комплексного законодательства о криптоактивах, используя вместо этого адаптированные положения существующих финансовых законов.

Ключевым регулятором криптовалютной деятельности выступает Чешский национальный банк (ČNB). С 2018 года все поставщики услуг, связанных с виртуальными активами, обязаны регистрироваться в специальном реестре. Это требование распространяется на:

- криптовалютные биржи

- обменные сервисы

- поставщиков кошельков

- эмитентов платежных инструментов на основе криптоактивов

Процесс регистрации включает проверку деловой репутации учредителей, наличие антиотмывочных процедур (AML) и достаточности капитала (минимальный уставный капитал составляет 5 млн CZK для обменных операций).

Чешская налоговая система рассматривает криптовалюты как нематериальные активы или товар. Основные налоговые обязательства возникают при:

- Продаже криптоактивов (налог на прибыль 15-23%)

- Майнинге (налогообложение как предпринимательский доход)

- Получении криптовалют в качестве оплаты (НДС 21%)

Важной особенностью является освобождение от НДС операций с криптовалютами как средством платежа, что соответствует практике ЕС.

С предстоящим введением Регламента MiCA (Markets in Crypto-Assets) чешское регулирование ожидает существенные изменения. Уже сейчас местные операторы готовятся к новым требованиям:

- Усиленный контроль за эмитентами стейблкоинов

- Обязательное лицензирование для провайдеров криптоуслуг

- Повышенные требования к прозрачности операций

Чешские власти активно работают над созданием благоприятной среды для блокчейн-инноваций, сохраняя при этом контроль за финансовой стабильностью. Особое внимание уделяется:

- Развитию регулируемых криптобирж

- Интеграции блокчейна в традиционные финансовые услуги

- Созданию правовых рамок для DeFi-проектов

Учитывая динамично развивающееся регулирование, компаниям, планирующим работу с криптоактивами в Чехии, рекомендуется тщательно анализировать законодательные изменения и заранее готовиться к ужесточению требований, особенно в свете предстоящего вступления в силу общеевропейских норм MiCA.

Чешское законодательство устанавливает четкие требования к ведению бухгалтерского учета и налоговой отчетности для всех зарегистрированных компаний. В отличие от оффшоров, чешские предприятия обязаны регулярно предоставлять финансовую отчетность и своевременно уплачивать налоги, что требует понимания местного налогового законодательства и корпоративных норм.

Основным налоговым обязательством для компаний-резидентов является налог на прибыль, который рассчитывается по ставке 21% от чистой прибыли. При этом налоговая база определяется как разница между совокупным годовым доходом и документально подтвержденными расходами предприятия. Важно отметить, что чешские налоговые резиденты уплачивают налог со всех мировых доходов, в то время как нерезиденты - только с доходов, полученных от чешских источников. Налоговый период, как правило, совпадает с календарным годом, однако при определенных условиях может быть установлен индивидуальный график. Налоговая декларация должна быть подана в трехмесячный срок после окончания отчетного периода, при этом сумма налога подлежит уплате одновременно с подачей декларации. Кроме того, законодательство предусматривает систему авансовых платежей, количество которых (2 или 4 в год) зависит от налоговых обязательств компании в предыдущем периоде.

Особое внимание следует уделить требованиям к финансовой отчетности. Чешские компании, соответствующие определенным критериям, обязаны проходить обязательный аудит. К таким критериям относятся: размер активов, превышающий 40 миллионов чешских крон, годовой оборот более 80 миллионов крон или среднесписочная численность сотрудников свыше 50 человек. Эти требования распространяются как на акционерные общества, так и на другие формы юридических лиц. Аудированная финансовая отчетность должна быть подана в Торговый реестр не позднее 31 марта и становится публично доступной. В отчетности содержится исчерпывающая информация о компании: основные регистрационные данные, сведения о руководстве и изменениях в составе органов управления, информация об уставном капитале и акционерах, а также данные об эмиссии и передаче акций.

Регистрация в качестве плательщика НДС становится обязательной при достижении определенных показателей: годовой оборот компании превышает 1 миллион чешских крон (примерно 40 000 евро), либо сумма покупок в странах ЕС за календарный год составляет более 326 000 крон. Кроме того, некоторые виды операций требуют обязательной регистрации независимо от объема оборотов. Стандартная ставка НДС в Чехии составляет 21%, а отчетные периоды могут устанавливаться как помесячно, так и поквартально, в зависимости от масштабов деятельности компании. Налогоплательщики обязаны подавать декларации в 25-дневный срок после окончания отчетного периода. Примечательно, что законодательство допускает добровольную регистрацию в качестве плательщика НДС даже при отсутствии формальных оснований, что может быть выгодно для некоторых бизнес-моделей.

Учитывая сложность и многоаспектность чешского налогового законодательства, а также строгие требования к корпоративной отчетности, крайне важно еще на этапе планирования бизнеса получить квалифицированную консультацию специалистов.

Чешская Республика предлагает иностранным предпринимателям прозрачную и предсказуемую систему получения вида на жительство через ведение бизнеса. В отличие от многих европейских стран, чешское законодательство не устанавливает жестких требований к минимальному объему инвестиций, делая акцент на реальной экономической деятельности создаваемого предприятия.

Для успешного получения ВНЖ через бизнес-иммиграцию необходимо соблюдение нескольких ключевых условий. Прежде всего, требуется учреждение юридического лица или филиала иностранной компании на территории Чехии. Рекомендуемый размер уставного капитала начинается от 200 000 чешских крон (около 8 000 евро). Важным требованием является аренда коммерческого помещения и разработка детального бизнес-плана с прогнозируемыми финансовыми показателями. Особое внимание миграционные органы уделяют созданию рабочих мест для граждан Чехии - как правило, требуется трудоустройство как минимум двух местных специалистов.

Процедура оформления документов начинается с регистрации компании в Торговом реестре, что обычно занимает 2-3 недели. После этого необходимо открыть корпоративный счет в чешском банке и подготовить пакет документов для подачи в консульство или миграционное отделение Министерства внутренних дел. Срок рассмотрения заявления может достигать 90 дней, в течение которых проводится тщательная проверка предоставленных сведений и бизнес-плана.

Получение вида на жительство влечет за собой изменение налогового статуса предпринимателя. При нахождении в стране более 183 дней в году иностранец становится налоговым резидентом Чехии, что означает необходимость декларирования мировых доходов и уплаты налогов по прогрессивной шкале от 15% до 23%. Также возникают обязательства по уплате социальных и медицинских взносов.

После пяти лет непрерывного проживания по бизнес-ВНЖ предприниматель получает право подать заявление на постоянное место жительства, а через десять лет - на гражданство Чехии. Ключевыми условиями для этого являются подтверждение успешной хозяйственной деятельности, отсутствие налоговых задолженностей и соблюдение миграционного законодательства. Для получения ПМЖ и гражданства дополнительно требуется сдача экзамена по чешскому языку на базовом уровне.

Сколько стоит открыть компанию в Чехии?

Стоимость открытия фирмы в Чехии зависит от типа регистрируемой компании и вида деятельности, которой вы будете заниматься. Минимальный пакет услуг стоит 6 750 EUR и включает в себя: регистрацию компании под ключ, аренду юр.адреса на год и секретарские услуги, оплату всех необходимых пошлин и сборов, а также апостилированный перевод учредительных документов.

Может ли иностранец открыть компанию в Чехии?

Да, иностранец может открыть компанию в Чешской Республике. Процесс создания компании в Чешской Республике похож на процесс в других странах и включает в себя несколько этапов, в том числе выбор названия компании, подготовку устава, регистрацию компании в Торговом реестре и получение необходимых лицензий и разрешений.

Что означает SRO в названии компании в Чехии?

В Чехии аббревиатура "SRO" расшифровывается как "Společnost s ručením omezeným", что в переводе на английский язык означает "Общество с ограниченной ответственностью". Этот тип компании является популярной формой организации бизнеса в Чехии и предлагает ряд преимуществ, включая ограниченную ответственность владельцев, простоту создания и управления, а также гибкость в отношении собственности и структуры. Компания с ограниченной ответственностью похожа на компании с ограниченной ответственностью в других странах, где личная ответственность владельцев ограничена суммой их вклада в капитал. Этот тип компании хорошо подходит для малого и среднего бизнеса, и она может принадлежать одному или нескольким физическим лицам или компаниям. В Чехии компании с ограниченной ответственностью должны быть зарегистрированы в Торговом реестре и должны соответствовать законам и правилам, которые применяются к компаниям в стране, включая Закон о компаниях и Закон о бухгалтерском учете. Компания также должна иметь зарегистрированный офис в Чешской Республике и назначить законного представителя, который отвечает за представление интересов компании в отношениях с органами власти и третьими лицами.

Сколько времени требуется для создания компании в Чехии?

Срок создания новой компании в Чехии от подачи заявления на регистрацию до получения комплекта документов составляет от 2 до 5 недель.