Венгрия предлагает предпринимателям уникальное сочетание европейской респектабельности и выгодных условий для ведения бизнеса. Эта страна, не фигурирующая в "чёрных списках" офшорных зон, давно зарекомендовала себя как надёжная и стабильная юрисдикция с прозрачной банковской системой, где можно работать как с EUR, так и с USD. Процедура открытия компании здесь отличается оперативностью, а открытие корпоративного счета в местном банке возможно буквально в течение одного дня, что значительно ускоряет начало коммерческой деятельности.

Особого внимания заслуживает налоговая система Венгрии, которая по праву считается одной из самых привлекательных в Европе. Корпоративный налог здесь составляет всего 9%, а с учётом муниципальных сборов максимальная налоговая нагрузка не превышает 11%. При этом действует нулевая ставка на дивиденды и прирост капитала, что делает Венгрию особенно интересной для холдинговых структур и инвесторов. После регистрации компания автоматически получает НДС-номер в ЕС, а обширная сеть международных соглашений об избежании двойного налогообложения позволяет оптимизировать финансовые потоки.

Важным преимуществом является возможность быстрого создания реального присутствия компании в стране, что соответствует современным международным требованиям по substance. Кроме того, ведение бизнеса в Венгрии открывает перспективу получения вида на жительство в Шенгенской зоне, что особенно ценно для предпринимателей, ориентированных на европейский рынок. Всё это делает Венгрию исключительно привлекательной юрисдикцией для международного бизнеса, сочетающей в себе европейскую надёжность с выгодными экономическими условиями.

Фундаментом венгерского корпоративного права является Закон V о Гражданском кодексе 2013 года, который устанавливает общие принципы гражданско-правовых отношений, включая статус юридических лиц, права и обязанности участников хозяйственных обществ, а также вопросы ответственности руководящих органов. Этот документ служит базой для всех последующих специальных нормативных актов в сфере корпоративного регулирования.

Основные вопросы создания и деятельности компаний детально регламентируются Законом V о Компаниях 2006 года. Этот нормативный акт охватывает все аспекты корпоративной жизни - от процедур открытия и требований к уставному капиталу до вопросов корпоративного управления и прав акционеров. Закон предусматривает различные организационно-правовые формы ведения бизнеса, включая общества с ограниченной ответственностью (Kft) и акционерные общества (Rt), устанавливая для каждой из них особые правила функционирования.

Финансовая отчетность и бухгалтерский учет компаний регулируются Законом о бухгалтерском учете 2000 года, который определяет стандарты ведения учета, требования к раскрытию информации и порядок проведения аудиторских проверок. Этот закон обеспечивает прозрачность финансовой деятельности венгерских компаний и соответствует международным стандартам финансовой отчетности.

Налоговые аспекты деятельности корпораций определяются Законом о налоге на прибыль 1996 года, устанавливающим ставку налогообложения в размере 9% для прибыли до 500 000 000 HUF, и Законом о налоге на добавленную стоимость 2007 года, который вводит стандартную ставку НДС в размере 27%. Эти нормативные акты содержат подробные правила исчисления налоговых обязательств и предоставления отчетности в налоговые органы.

Особое место в системе корпоративного регулирования занимает Закон о ценных бумагах 2001 года, который определяет порядок выпуска и обращения акций, деятельность фондовых бирж и регулирование корпоративных ценных бумаг. Этот документ обеспечивает защиту прав инвесторов и способствует развитию корпоративного финансирования.

Конкурентная среда в Венгрии регулируется Законом о конкуренции 1996 года, который запрещает монополистическую деятельность, недобросовестную конкуренцию и ограничивающие соглашения между хозяйствующими субъектами. В случае банкротства компании применяются положения Закона о банкротстве 1991 года, устанавливающего процедуры ликвидации и удовлетворения требований кредиторов.

Венгрия предлагает одну из самых привлекательных налоговых систем в Европе, что делает страну популярным направлением для международных компаний и стартапов. Низкие налоговые ставки в сочетании с прозрачным регулированием создают оптимальные условия для ведения бизнеса в ЕС.

Корпоративное налогообложение в Венгрии отличается конкурентоспособными ставками. Для прибыли до 500 млн HUF (~ 1,4 млн HUF) применяется ставка 9%, а превышающая этот лимит прибыль облагается по ставке 12%. Особенностью системы является возможность уменьшения налоговой базы на сумму выплаченных дивидендов при соблюдении определенных условий.

Малый бизнес может воспользоваться специальными режимами налогообложения, включая патентную систему (KATA) с фиксированными месячными платежами в размере 50 тыс. HUF при годовом обороте до 12 млн HUF. Для индивидуальных предпринимателей предусмотрена упрощенная система отчетности, что значительно снижает административную нагрузку.

Система НДС в Венгрии является многоуровневой. Стандартная ставка составляет 27% (самая высокая в ЕС), пониженная ставка 18% применяется к некоторым продуктам питания и услугам, а льготная ставка 5% действует для основных лекарств, медицинского оборудования и печатных изданий. Обязательная постановка на учет в качестве плательщика НДС требуется при достижении годового оборота в 8 млн HUF (~ 22 тыс. EUR), при этом отчетность можно подавать ежемесячно или ежеквартально в зависимости от масштабов деятельности компании.

Физические лица облагаются налогом по прогрессивной шкале: 15% и 20% в зависимости от размера дохода. Дополнительно взимаются социальные взносы в размере 18,5%, а для индивидуальных предпринимателей предусмотрен специальный налог на предпринимательскую деятельность (SZOCHO) по ставке 13%.

Венгрия активно поддерживает инвестиционную деятельность, предлагая налоговые льготы компаниям, создающим новые рабочие места, инвестирующим в развитие регионов или занимающимся научно-исследовательской деятельностью. Страна имеет обширную сеть международных налоговых соглашений (более 70 договоров), что минимизирует риски двойного налогообложения.

С 2023 года в Венгрии были введены дополнительные налоги для отдельных секторов экономики, включая банковский сектор, ритейл и телекоммуникации. Налоговое администрирование в стране отличается высокой степенью цифровизации - большинство отчетов подается в электронном виде через государственную систему EBEV, что значительно упрощает процесс взаимодействия с фискальными органами.

Законодательство Венгрии предусматривает возможность создания следующих организационно-правовых форм:

- индивидуальный предприниматель (Sole Trader);

- товарищество (Unlimited Partnership, Kkt.);

- товарищество с ограниченной ответственностью (Limited Partnership, Bt.);

- компания с ограниченной ответственностью (Limited Liability Company, Kft.);

- компания с ограниченной ответственностью по акциям (Company Limited by Shares, Rt.);

- ассоциация (egyesülés).

Подходит для: фрилансеров, малого бизнеса, консультантов.

Индивидуальный предприниматель (Egyéni vállalkozó) представляет собой наиболее простую форму ведения бизнеса. Эта форма идеально подходит фрилансерам, консультантам и владельцам небольших предприятий. Главное преимущество - минимальные бюрократические требования при регистрации. Предприниматель имеет полную свободу в принятии решений и может выбирать между разными системами налогообложения, включая выгодный режим KATA с фиксированными платежами. Однако существенным недостатком является неограниченная ответственность, когда личное имущество может использоваться для погашения бизнес-долгов. Кроме того, эта форма не подходит для масштабирования бизнеса.

✅ Простота создания – минимальные бюрократические требования.

✅ Полный контроль – владелец принимает все решения.

✅ Гибкость налогообложения – предприниматель может выбирать между налогом на доход (15% или 9% для доходов до 18 000 000 HUF / год) или фиксированным налогом (KATA) – для малых предпринимателей (50 000 HUF / мес. при обороте до 12 000 000 HUF в год.

❌ Неограниченная ответственность – личное имущество может быть использовано для погашения долгов.

❌ Ограниченные возможности масштабирования – сложно привлечь инвесторов.

- Подача заявления в Венгерский налоговый орган (NAV).

- Получение налогового номера (adószám).

Полное товарищество (Kkt.) подойдет тем, кто планирует вести бизнес совместно с партнерами. Основное преимущество - отсутствие требований к уставному капиталу и гибкость в управлении. Однако все участники несут солидарную ответственность по обязательствам товарищества, что создает значительные риски. Конфликты между партнерами могут возникать из-за необходимости единогласного принятия решений.

✅ Нет требований к уставному капиталу – можно начать без вложений.

✅ Гибкость управления – партнёры сами определяют правила работы.

❌ Неограниченная солидарная ответственность – все участники отвечают личным имуществом.

❌ Риск конфликтов – решения принимаются единогласно.

- Прибыль облагается на уровне партнёров (как личный доход).

- Подписание учредительного договора.

- Внесение в Коммерческий реестр (Cégközlöny).

Подходит для проектов, где один партнёр вносит капитал, а другой управляет. Коммандитное товарищество предусматривает смешанную ответственность: управляющий партнер отвечает всем своим имуществом, а вкладчик - только в пределах своего вклада. Хотя такая структура позволяет гибко распределять прибыль, она остается рискованной для управляющего партнера.

✅ Смешанная ответственность: комплементарий – управляет и несёт полную ответственность, коммандитист – вносит капитал, но отвечает только в его пределах.

✅ Гибкость в распределении прибыли.

❌ Риск для управляющего партнёра – его личные активы не защищены.

Налогообложение аналогично полному товариществу (налоги платят участники).

- Внесение в Коммерческий реестр с указанием ролей партнёров.

Общество с ограниченной ответственностью (Kft.) - самая популярная форма юридического лица, оптимально сочетающая защиту активов и простоту управления. Учредители рискуют только своим вкладом в уставный капитал, минимальный размер которого составляет 3 млн HUF. Компания может управляться как единолично директором, так и собранием участников. Однако при обороте свыше 300 млн HUF требуется обязательный аудит, а отчетность сложнее, чем у ИП.

✅ Ограниченная ответственность – учредители рискуют только долей в капитале.

✅ Минимальный уставный капитал – 3 млн HUF (~ 7,5 млн EUR), можно внести деньгами или имуществом.

✅ Гибкая структура – управление через директора или собрание участников.

❌ Более сложная отчётность, чем у ИП.

❌ Обязательный аудит при обороте > 300 млн HUF или активах > 200 млн HUF.

- 9% налог на прибыль (для доходов до 500 млн HUF).

- Дивиденды – 15%.

- Подписание учредительного договора.

- Внесение капитала на банковский счёт.

- Подача документов в Коммерческий реестр.

Предназначено для крупного бизнеса и проектов, планирующих привлекать инвестиции через выпуск акций. Акционерное общество существует в двух формах: закрытое (ZRt.) с минимальным капиталом 5 млн HUF и публичное (NyRt.) - 20 млн HUF. Хотя АО обеспечивает максимальные возможности для роста и высокий уровень доверия контрагентов, процесс открытия сложнее и требует создания наблюдательного совета.

✅ Ответственность акционеров ограничена стоимостью акций.

✅ Можно привлекать инвестиции через выпуск акций.

✅ Высокий уровень доверия у контрагентов.

❌ Сложная регистрация – требует нотариального заверения устава.

❌ Минимальный капитал: у публичного АО (NyRt.) – 20 млн HUF, у закрытого – 5 млн HUF.

❌ Обязательное наличие наблюдательного совета.

- 9% налог на прибыль.

- 15% налог на дивиденды.

- Подготовка устава, эмиссия акций.

- Внесение капитала.

- Регистрация в Коммерческом реестре.

Некоммерческая форма компаний в Венгрии - создаются для некоммерческой деятельности в культурной, научной или благотворительной сферах. Ассоциации не требуют уставного капитала и могут получить освобождение от налогов, но им запрещена коммерческая деятельность как таковая.

✅ Не требует уставного капитала.

✅ Освобождение от налогов при соблюдении некоммерческого статуса.

❌ Запрещена коммерческая деятельность (только вспомогательная).

❌ Нужен устав и регистрация в суде.

Сравнительная таблица типов венгерских предприятий

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

При обороте > 300 млн HUF

|

|

|

|

|

|

|

|

|

|

|

|

|

Наиболее популярной и распространённой формой создания бизнеса в Венгрии является компания с ограниченной ответственностью.

В компании должен быть как минимум один директор. Директор может быть и физическим, и юридическим лицом. Требований к резидентности нет, но рекомендуется назначение местного директора (после открытия фирмы его можно поменять).

Директора должны проводить собрание как минимум один раз в год с целью одобрения ежегодного отчета компании.

Информация о директорах находится в открытом доступе.

Секретарь для венгерских компаний не требуется.

Каждая компания должна иметь как минимум одного акционера, который может быть физическим и юридическим лицом, резидентом и нерезидентом.

Собрания акционеров необходимо проводить ежегодно. К месту проведения собраний требований нет.

Информация об акционерах раскрывается.

Закон о введении Реестра бенефициаров вступил в силу в июне 2017 года. Крайний срок для введения его в силу был установлен как 1 января 2019 года. Однако спустя 20 месяцев реестр так и не появился, и отдельный сайт для него не был создан. Правительство Венгрии утверждает, что на данный момент нет определённой даты введения в силу реестра бенефициаров и пока предсказать эту дату невозможно.

При этом существует перечень необходимых сведений о бенефициаре, которые в будущем должны указываться в реестре: ФИО, дата и место рождения, гражданство, почтовый адрес, основание для признания лица бенефициаром, с указанием его доли в компании, принадлежность бенефициара к политически значимым лицам.

Стоит отметить, что доступ к информации из реестра бенефициаров наравне с налоговыми органами будут также иметь антитеррористические организации и службы государственной безопасности.

Минимальный размер уставного капитала венгерской компании должен составлять 3 млн HUF.

По общей практике оплата производится наличными директору компании, который подписывает соответствующее письменное подтверждение. В отчетности компании эта операция учитывается как внесение наличных средств. Позднее средства можно зачислить на банковский депозит компании.

В случае принятия учредителями соответствующего решения, каждый участник может внести 50% своего денежного вклада до открытия компании. До полной оплаты уставного капитала, компания не имеет право распределять дивиденды, а участник, чья доля не оплачена полностью, не имеет права ее от-чуждать. Оплаченный уставный капитал можно использовать на нужды компании, средства на счету не замораживаются.

В Венгрии существуют следующие требования к названию компании:

- название компании не должно быть идентичными или похожим на название уже имеющейся компании;

- должно заканчиваться указанием на организационно-правовую форму: в случае частной компании с ограниченной ответственностью – это KFT (Korlatolt Felelossegu Tarsasag);

- должно быть записано латинскими буквами;не должно содержать следующие слова: "Hungarian", "Budapest", "national", "state" и т.д.;

- должно в конце содержать указание на то, что компания находится в процессе: 1) регистрации - "bejegyzés alatt" или "b.a."; 2) ликвидации - "felszámolás alatt" или "f.a."; 3) добровольной ликвидации - "végelszámolás alatt" или "v.a.".

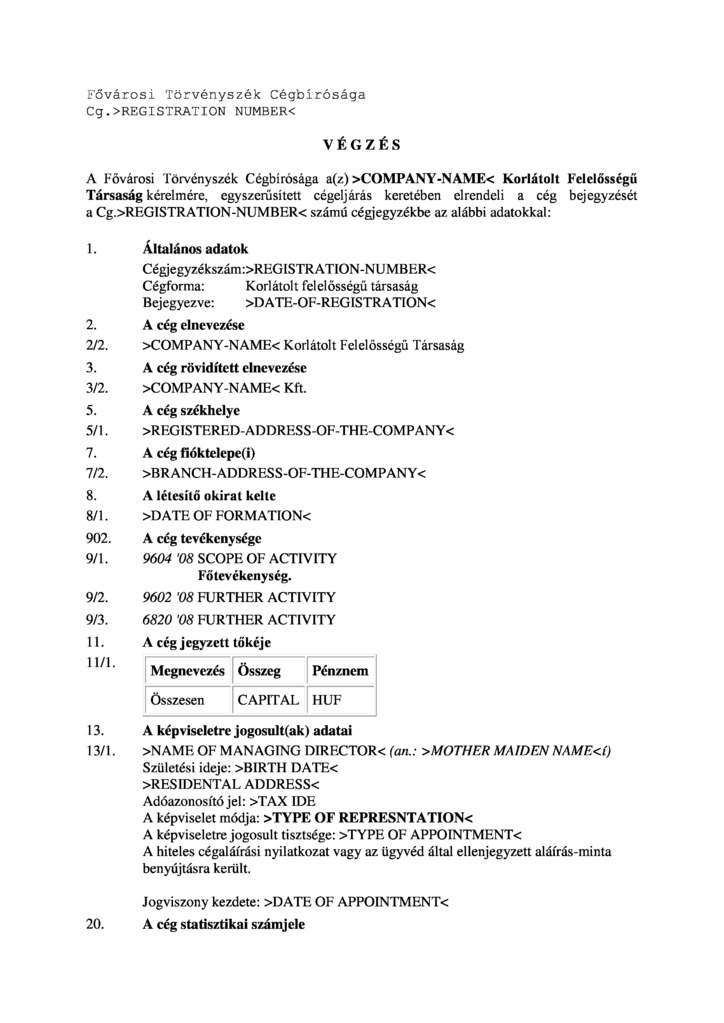

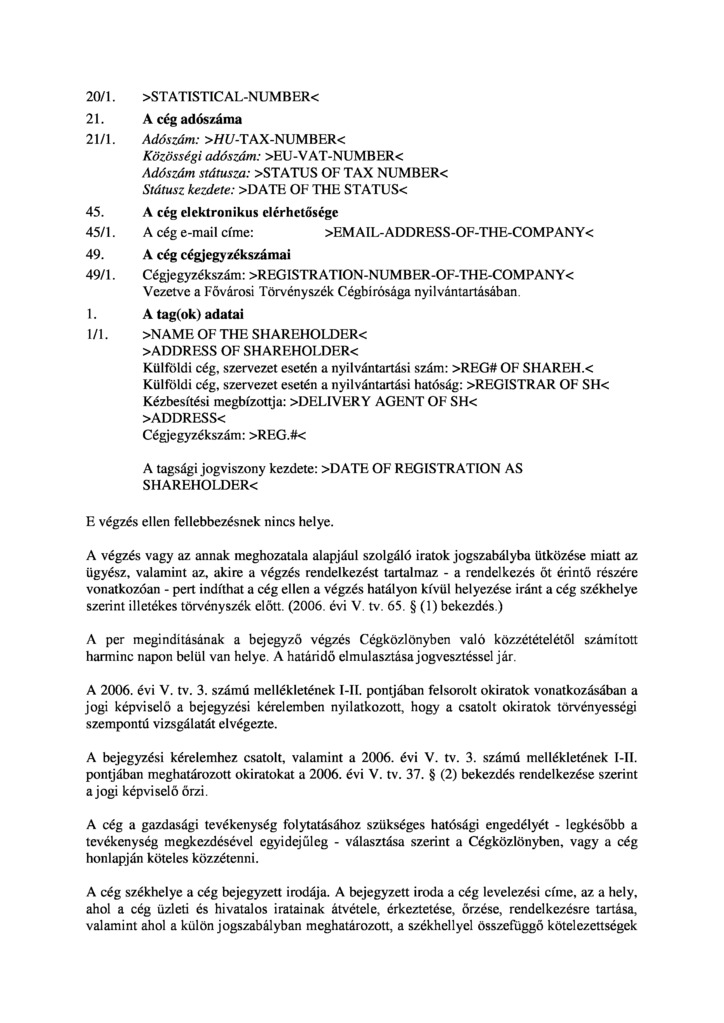

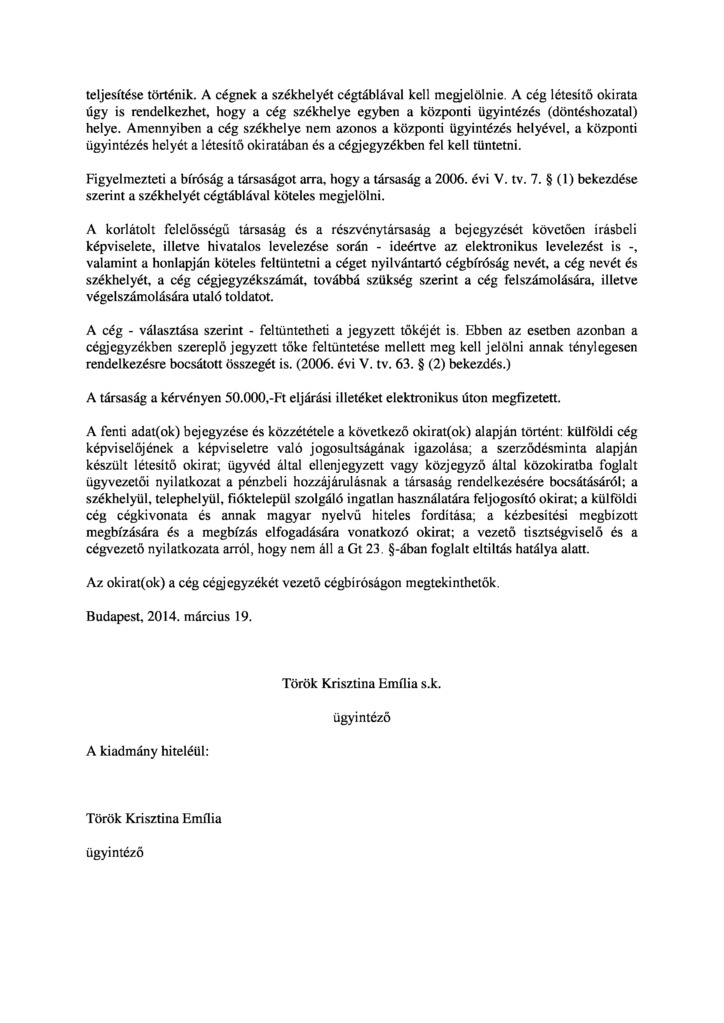

Для регистрации компании в Венгрии необходимо пройти следующие этапы:

1. Нанять юриста, подготовить акт компании и другие необходимые юридические документы: в процессе регистрации компанию должен представлять юрист (местный, с лицензией).

2. Подать заявление на регистрацию в Реестре Венгрии: с 1 марта 2012 года была введена налоговая регистрация. Налоговая инспекция Венгрии проверяет, был ли подан запрос на открытие компании в Реестр, и нет ли препятствий для выдачи налогового номера. Налоговая инспекция отказывает в выдаче налогового номера, если существуют препятствия, касающиеся управляющего директора, владельца, представляющего компанию, владельца / акционера компании (например, налоговый долг более 15 млн HUF) и т.д. Налоговая инспекция также проверяет эти обстоятельства и препятствия на предмет каких-либо изменений вышеуказанных лиц.

После получения заявления Реестр выдает свидетельство с указанием названия компании, адреса, временного налогового и статистического номера и регистрационного номера. Если Государственная таможня и Налоговая инспекция считают, что учредитель или управляющий директор попадает под подозрение по вышеперечисленным препятствиям, Налоговая инспекция не направляет налоговый номер компании в Реестр в течение 1 рабочего дня, и процесс регистрации откладывается на период расследования.

Венгерскую компанию можно зарегистрировать двумя способами:

- упрощенная электронная регистрация: регистрационный взнос – 50 тыс. HUF + 5 тыс. HUF за публикацию; срок открытия - 2 рабочих дня (до 8 рабочих дней). При упрощенной процедуре компании должны использовать стандартный устав, заполнить заявление и подать необходимые корпоративные документы. После получения налогового номера процесс регистрации занимает 1 час. Если в течение часа нет решения, председатель реестра должен принять решение в течение 1 рабочего дня.

- стандартная электронная процедура: регистрационный взнос – 100 тыс. HUF + 5 тыс. HUF за публикацию; срок открытия - 15 рабочих дней. Если реестр не принимает решение в течение указанных сроков, председатель реестра должен принять меры для достижения решения в течение 3 рабочих дней.

Компания может опубликовать соответствующую информацию на своем сайте вместо Корпоративной газеты (Cégközlöny). В последнем случае уплачивать взнос за публикацию не требуется. Параллельно с регистрационным процессом Реестр ставит компании на учет в Налоговой инспекции для уплаты НДС и налога на прибыль и Управлении статистики в онлайн-режиме.

3. Зарегистрироваться в Управлении социального страхования Венгрии: каждая венгерская компания должна зарегистрироваться в Управлении социального страхования.

Каждая компания обязана иметь хотя бы один счет в венгерских банках. Необходимо указать, откуда поступят средства (физлицо / юр. лицо, банк); дать полную информацию о происхождении средств; описание деятельности, регионы, основные контракты, объясняющие поступление средств.

Создание новой компании как правило занимает от 6 до 8 дней (официально установленный срок - 30 дней).

Каждая компания должна иметь зарегистрированный офис. В зарегистрированном офисе должны храниться реестр акционеров, протоколы встреч, отчетность и другие документы.

Редомицилирование компаний в Венгрию и из Венгрии разрешается.

Как минимум один банковский счет обязательно должен быть открыт в Венгрии. Количество и расположение других счетов не ограничивается, тем не менее, некоторые операции необходимо проводить через основной счет в венгерском банке (к примеру, оплата пошлин и налогов).

Информация о банковском счете находится в открытом доступе в Реестре компаний, банк самостоятельно направляет эту информацию в налоговую инспекцию.

После успешной регистрации компании необходимо обеспечить ее постоянное юридическое и финансовое сопровождение в соответствии с местным законодательством. Венгерские компании обязаны соблюдать ряд корпоративных и налоговых требований, которые включают регулярную подготовку финансовой отчетности, своевременную подачу налоговых деклараций и проведение обязательных корпоративных процедур.

Финансовая отчетность должна составляться в полном соответствии с венгерскими стандартами бухгалтерского учета. Компании, превышающие установленные финансовые показатели (оборот более 300 млн HUF, активы свыше 200 млн HUF или численность сотрудников более 50 человек), обязаны проходить ежегодный аудит. Аудиторское заключение необходимо предоставить в Коммерческий реестр в установленные сроки.

Налоговые обязательства включают подачу декларации по налогу на прибыль до 31 мая каждого года, регулярную отчетность по НДС (ежемесячную или ежеквартальную в зависимости от оборота компании), а также своевременную уплату социальных взносов за сотрудников. Особое внимание следует уделять соблюдению сроков подачи отчетности, так как нарушения могут повлечь за собой штрафные санкции.

В процессе работы с венгерской компанией может возникнуть необходимость внесения изменений в ее структуру. Это включает смену директора или участников, корректировку размера уставного капитала, изменение юридического адреса или видов экономической деятельности. Все подобные изменения требуют своевременного отражения в учредительных документах и обязательной регистрации в соответствующих государственных органах.

Для обеспечения бесперебойной работы компании рекомендуется заключить договор с местным бухгалтерским обслуживанием, которое поможет соблюдать все отчетные требования, а также регулярно консультироваться с юристами по вопросам корпоративного соответствия. Правильное администрирование венгерской компании позволит минимизировать юридические риски и обеспечит стабильное ведение бизнеса в соответствии с местным законодательством.

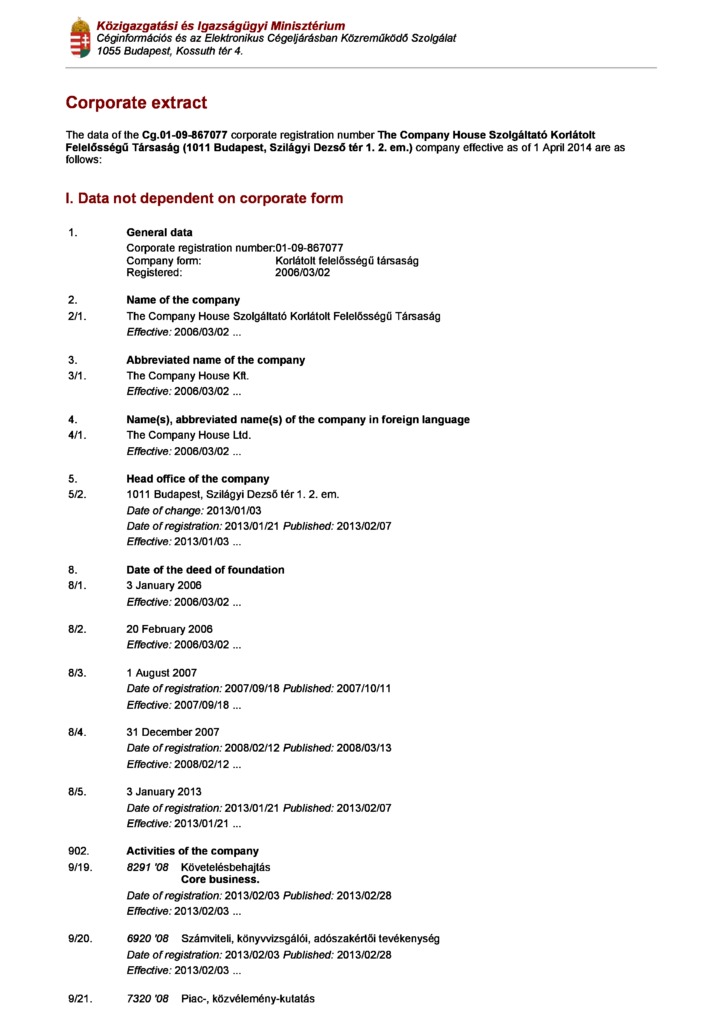

Третьи лица могут получить следующую информацию о компаниях:

- регистрационный номер;

- зарегистрированный офис;

- адрес филиала (при наличии);

- дата регистрации;

- основной вид деятельности;

- сумма уставного капитала;

- информация об аудиторе (при наличии);

- статистический и налоговый номер;

- название и адрес венгерского банка и номер банковского счета;

- информация об акционерах и директорах (физлицо – имя, адрес и девичья фамилия матери; юр. лицо – название компании, зарегистрированный офис, регистрационный номер, название и адрес реестра и др.).

Все документы, поданные в Реестр, включая учредительный договор или устав, находятся в открытом доступе.

Сколько стоит открыть фирму в Венгрии?

Стоимость открытия фирмы зависит от типа регистрируемой компании и вида деятельности, которой вы будете заниматься. Минимальный пакет услуг стоит 6 800 EUR и включает в себя: регистрацию компании под ключ, аренду юр. адреса на год и секретарские услуги, оплату всех необходимых пошлин и сборов, а также апостилированный перевод учредительных документов.

Сколько времени требуется для создания компании в Венгрии?

Срок создания новой компании в Венгрии от подачи заявления на регистрацию до получения комплекта документов составляет 15 дней.

Является ли Венгрия оффшором?

Нет, Венгрия не рассматривается как оффшор при регистрации компаний. Правительство Венгрии приняло меры для обеспечения прозрачности и соответствия финансовому сектору, а также для предотвращения злоупотребления налоговым режимом в незаконных целях. Кроме того, Венгрия является членом Европейского союза и соблюдает принятые в ЕС стандарты налоговой прозрачности и обмена информацией.

Сколько составляет налог на бизнес в Венгрии?

Ставка корпоративного налога в Венгрии в настоящее время составляет 9%. Эта ставка применяется к налогооблагаемой прибыли венгерских компаний и постоянных представительств иностранных компаний. Является одной из самых низких в Европе. Помимо корпоративного налога, венгерские компании могут облагаться и другими налогами, такими как местный налог на бизнес, налог на добавленную стоимость (НДС) и налоги на сотрудников. Точная сумма налога, которую должна платить компания, зависит от ее размера, структуры и вида деятельности, а также от ее местонахождения на территории Венгрии.