Материал подготовлен при участии Руководителя налоговой практики GSL Law & Consulting Евгения Власова

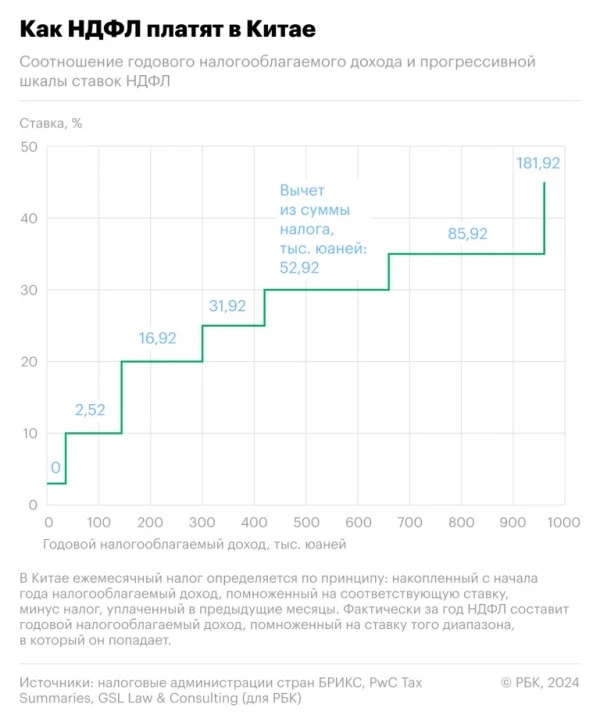

Китай

В КНР прогрессивная шкала подоходного налога была введена в 1980 году и из-за низких заработков в стране первоначально охватывала фактически только иностранцев, работавших в Китае. Ставки — от 3 до 45% — за это время почти не менялись, а номинальные пороги по доходам последний раз были пересмотрены в 2018 году. Прогрессия начинается с дохода 36 тыс. юаней в год (около 445 тыс. руб. по курсу ЦБ на конец мая), а самая большая ставка применяется при доходах свыше 960 тыс. юаней (11,9 млн руб.). По данным ОЭСР, в 2021 году на сборы подоходного налога физлиц в Китае пришлось 1,2% ВВП и 6% общих налоговых доходов (для сравнения, в России в 2023 году сборы НДФЛ соответствовали 3,8% ВВП).

В Китае годовой НДФЛ к уплате рассчитывается как годовой налогооблагаемый доход, умноженный на одну из семи ставок (в зависимости от того, в какой диапазон попадает годовой доход), минус так называемый быстрый вычет, зафиксированный для каждого диапазона. Например, если годовая база по НДФЛ составляет 150 тыс. юаней, то за год налог к уплате составит 13,08 тыс. юаней (150 000 х 20% минус 16 920). На практике в отношении налога с зарплат принят так называемый кумулятивный способ, при котором в начале года сумма НДФЛ меньше, но к концу она увеличивается (суммарный налог за год все равно соответствует указанной выше формуле).

Налогооблагаемый доход получается в результате применения к зарплате стандартного вычета, равного 5 тыс. юаней в месяц (60 тыс. в год). То есть годовая зарплата 60 тыс. юаней (эквивалентно примерно 740 тыс. руб.) не облагается НДФЛ. Помимо этого, есть вычеты на обязательные страховые платежи за работников и взносы в жилищный фонд. И, наконец, китайские граждане имеют право предъявить к вычету по 2 тыс. юаней в месяц на каждого ребенка младше трех лет, расходы на образование детей (также по 2 тыс. юаней в месяц), по 1 тыс. юаней за ипотечные проценты и т.д.

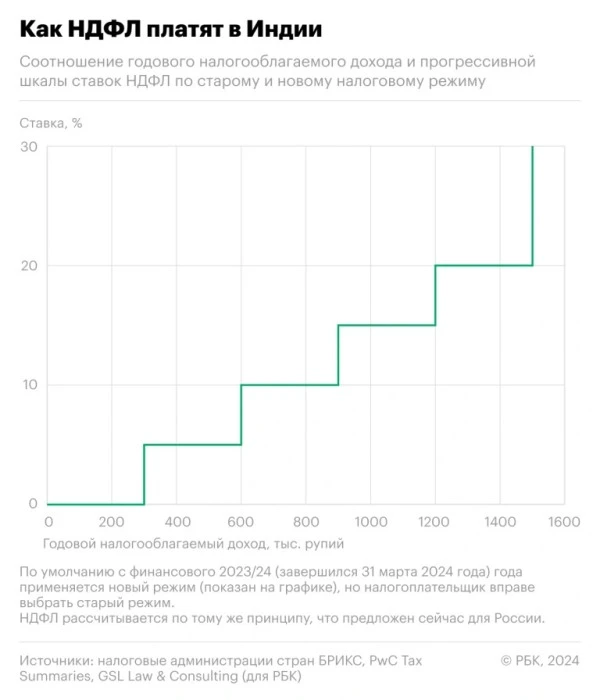

Индия

Прогрессия НДФЛ в Индии существует фактически с 1860 года — уже тогда было две ставки, 2 и 4%. До 2020 года действовал режим с четырьмя диапазонами доходов и, соответственно, четырьмя ставками, от нуля до 30%. С 2020/21 финансового года (в Индии он заканчивается 31 марта) появился новый налоговый режим, первоначально как альтернатива основному. А с 1 апреля 2023 года новый режим применяется по умолчанию, но сохраняется возможность выбрать и старый. Максимальная ставка применяется при годовом доходе 1,5 млн рупий (1,6 млн руб.).

В рамках старого режима предусмотрен не облагаемый налогом минимум дохода, зависящий от возраста гражданина. Для людей младше 60 лет это 250 тыс. рупий в год (эквивалентно порядка 270 тыс. руб. в год), для людей в возрасте от 60 до 80 лет — 300 тыс. рупий, а для плательщиков в возрасте 80 лет и старше — 500 тыс. рупий. По данным Всемирного банка, ожидаемая продолжительность жизни при рождении в Индии — 68 лет в 2022 году.

По новому режиму из-под налогообложения выведен доход в пределах 300 тыс. рупий, независимо от возраста.

Доступен возврат налога, начисленного к уплате, для налогоплательщиков с годовым доходом до 700 тыс. рупий (новый режим) и 500 тыс. рупий (старый режим). Таким образом, зарабатывающие в пределах этих сумм (для соответствующего налогового режима) фактически освобождены от НДФЛ.

Принцип расчета НДФЛ в Индии — такой же, какой сейчас предлагается в России, когда повышенная ставка взимается с суммы, превышающей пороговый доход. Например, для годового дохода 800 тыс. рупий (новый режим) налог к уплате вычисляется так: до 300 тыс. — нет налога, еще 300 тыс. — по ставке 5% и еще 200 тыс. — по ставке 10%. Итого: 35 тыс. рупий НДФЛ в год.

В Индии пороговые значения доходов для применения установленных ставок пересматриваются каждый год в рамках подготовки очередного бюджета.

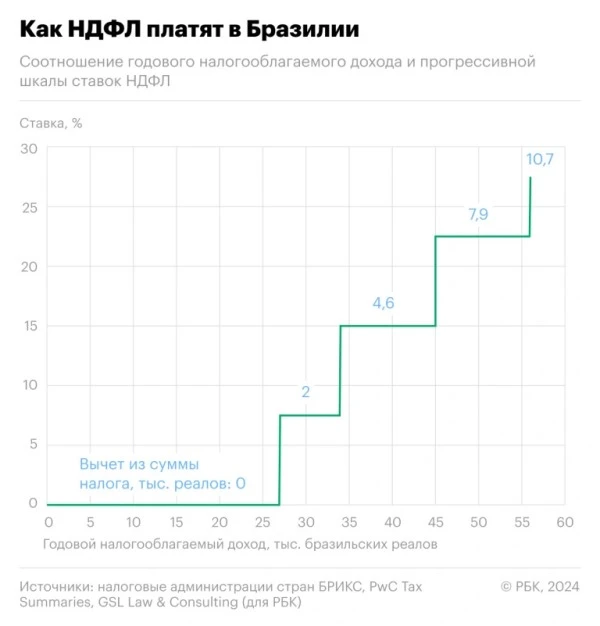

Бразилия

В Бразилии тоже периодически пересматриваются пороги по доходам для прогрессивного НДФЛ: последний раз такое изменение происходило в феврале 2024 года (закон об этом президент Бразилии подписал в мае 2024-го). Действует пять ставок — от нуля до 27,5%. Годовой НДФЛ, как и в Китае, считается как весь доход, помноженный на соответствующую ставку.

Необлагаемый годовой доход с февраля 2024 года составляет около 27 тыс. реалов (466 тыс. руб. по курсу 31 мая). Действуют стандартные вычеты из суммы НДФЛ: порядка 2 тыс. реалов из налога, рассчитанного по ставке 7,5%, около 4,6 тыс. реалов — из налога по 15%, 7,9 тыс. реалов — из налога по 22,5%, 10,7 тыс. реалов — из налога по 27,5%.

разильскую систему налогообложения доходов критикуют экономисты и общественные организации. Налога на дивиденды нет, и в этом отношении Бразилия — едва ли не уникальна в мире, писала газета El Pais. Дивиденды составляют основную часть доходов богатейших бразильцев, но они налогом не облагаются, а зарплаты — да. Другой механизм, который фактически помогает богатым платить меньшую долю от своих доходов, чем большинству работающих граждан, — это неограниченные вычеты медицинских расходов из налогооблагаемой базы. В 2022 году 1% богатейших налогоплательщиков Бразилии сконцентрировали на себе 22,7% всех медицинских вычетов из НДФЛ, свидетельствовал доклад секретариата экономической политики Минфина Бразилии.

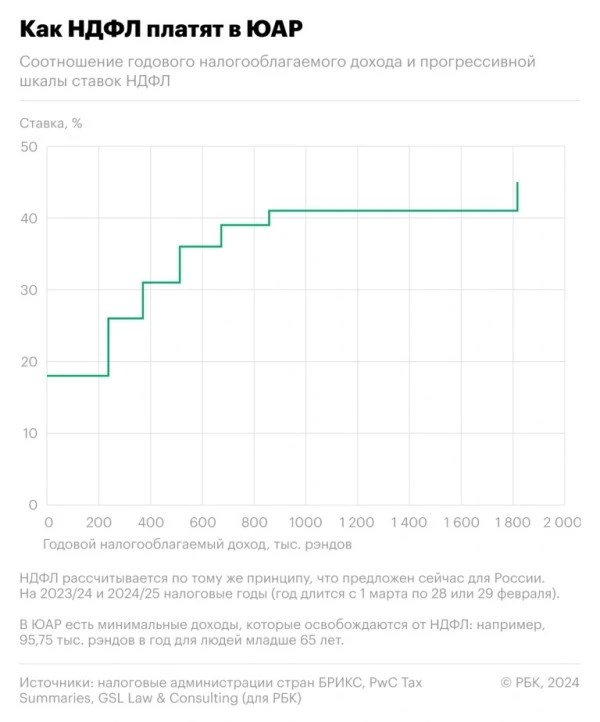

ЮАР

В Южной Африке принцип расчета прогрессивного НДФЛ — такой же, как в Индии и России. Шкала ставок варьируется от 18 до 45%. Максимальная ставка начинает действовать при доходах свыше 1,8 млн рэндов (8,7 млн руб. по курсу на 31 мая). Необлагаемый доход в 2024 фискальном году (завершился 29 февраля) составляет 95,75 тыс. рэндов (около 460 тыс. руб.) для граждан младше 65 лет, примерно 148 тыс. рэндов — для людей в возрасте 65–75 лет и около 166 тыс. рэндов — для людей старше 75 лет.

Пороговые значения доходов регулярно повышаются в соответствии с инфляцией. Кроме того, действуют стандартные вычеты из НДФЛ: в 2024 фискальном году базовый вычет составляет 17,2 тыс. рэндов (около 83 тыс. руб.), но у людей в возрасте 65 лет и старше он увеличивается на 9,4 тыс. рэндов, а у граждан в возрасте от 75 лет — еще на 3,1 тыс. рэндов. Размер этих вычетов также регулярно индексируется.

Принято считать, что система налогообложения доходов в ЮАР характеризуется одной из самых «крутых» прогрессий в мире: верхняя ставка составляет 45%. Из-за этого, по данным СМИ, многие состоятельные граждане уехали из страны в последнее десятилетие. Достаточно высокий уровень коррупции и неэффективность госуправления также влияют на то, что граждане уклоняются от уплаты налогов.

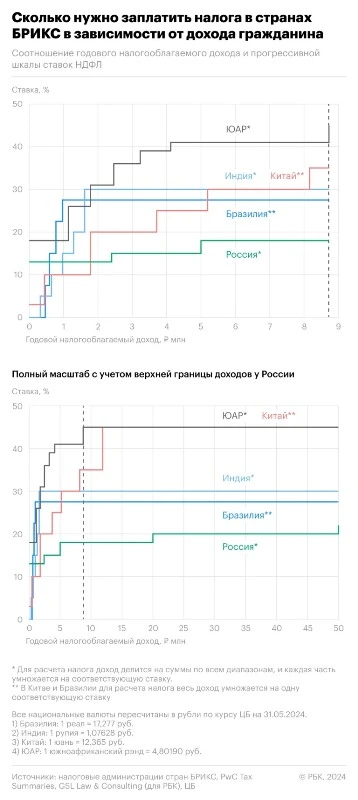

Ниже на графике представлены шкалы НДФЛ в странах БРИКС в сравнении с предложенной в России новой пятиступенчатой шкалой этого налога. В первой части отражена зависимость для граждан с доходами меньше эквивалента 9 млн руб. в год, а во второй части — для диапазона от нуля до 50 млн руб., то есть верхней ступени обсуждаемой в России шкалы подоходного налога. В других государствах БРИКС доход для максимальной ставки установлен на уровнях в разы ниже.

Добавить комментарий