Содержание

- Какие ставки предусмотрены по корпоративному налогу в Турции?

- Применяется ли в Турции НДС? В каком случае необходимо будет зарегистрироваться в качестве плательщика НДС?

- Какие социальные отчисления уплачивают юридические лица в Турции?

- Налогообложение дохода, полученного юридическим лицом в виде прироста капитала

- Налогообложение дохода, полученного юридическим лицом в виде дивидендов

- Налогообложение дохода, полученного юридическим лицом в виде процентов

- Налогообложение дохода, полученного юридическим лицом в виде роялти

- Применяется ли в Турции законодательство о трансфертном ценообразовании?

- Применяется ли в Турции пострановая отчетность (CbC)?

- Применяется ли в Турции правило тонкой капитализации?

- Применяется ли в Турции правило о контролируемых иностранных компаниях (КИК)?

- Специальные экономические зоны (СЭЗ)

- Какие льготные налоговые режимы предусмотрены в Турции?

- Какие налоги удерживаются при выплате доходов иностранным лицам?

- В какие сроки необходимо подать налоговую декларацию?

- В какие сроки необходимо уплатить налоги?

Какие ставки предусмотрены по корпоративному налогу в Турции?

В Турции компании (кроме компаний финансового сектора) облагаются стандартной ставкой налога на прибыль в размере 25%.

Для компаний финансового сектора ставка налога на прибыль составляет 30%.

Налогооблагаемый доход компании рассчитывается на основе ее чистой бухгалтерской прибыли после корректировки на освобождения и вычеты, включая убытки прошлых лет, перенесенные на будущее в ограниченной степени.

Резидентные организации облагаются налогом на свой общемировой доход, тогда как нерезидентные организации облагаются налогом только на доход, полученный из турецких источников.

Применяется ли в Турции НДС? В каком случае необходимо будет зарегистрироваться в качестве плательщика НДС?

Стандартная ставка составляет 20%, сниженные ставки в размере 10% применяются к основным продуктам питания, фармацевтическим продуктам, образовательным услугам, определенным услугам и другим товарам, и 1% к определенным сельскохозяйственным продуктам, определенным машинам/оборудованию, приобретенным по финансовой аренде, и основным продуктам питания. Печатные книги, журналы и газеты освобождены от НДС, но онлайн-продажи газет, журналов и электронных книг облагаются НДС по стандартной ставке.

НДС с обратным начислением в размере 20% применяется к платежам, произведенным нерезидентам за профессиональные услуги, использование нематериальных активов (например, роялти, лицензий или ноу-хау) и при продаже таких прав.

Регистрация в качестве плательщика НДС

Порогового значения оборота для регистрации НДС не существует.

Любое лицо или организация, занимающиеся деятельностью в рамках закона о НДС, должны уведомить местную налоговую инспекцию по месту нахождения своего места ведения бизнеса или, если имеется более одного места ведения бизнеса, ту же налоговую инспекцию, в которой бизнес зарегистрирован для целей подоходного налога.

Иностранный бизнес, не имеющий представительства в Турции, но продающий товары, расположенные в Турции, должен назначить налогового представителя (агента) для регистрации для уплаты НДС (т. е. прямая регистрация невозможна). Такой бизнес должен использовать механизм обратного начисления для взимания НДС.

НДС на электронные услуги, предоставляемые поставщиками услуг-нерезидентами физическим лицам-резидентам, которые не зарегистрированы для уплаты НДС в Турции, должен быть заявлен и уплачен поставщиками услуг-нерезидентами.

Платежи по НДС производятся ежемесячно. Декларации по НДС должны быть поданы в местную налоговую инспекцию до 28-го числа следующего месяца, а НДС подлежит уплате до 28-го числа месяца, в котором подается декларация.

Какие социальные отчисления уплачивают юридические лица в Турции?

С 1 января 2025 года взносы на социальное страхование как для работодателя, так и для работника составляют 34,75% от заработной платы работника: 14% для работника и 20,75% для работодателя.

В дополнение к социальному страхованию, взнос на безработицу составляет 3% от заработной платы: 1% для работника и 2% для работодателя.

Предельная сумма социального страхования определена в размере 195 041,40 TRY на 1 января 2025 года.

Налогообложение дохода, полученного юридическим лицом в виде прироста капитала

Прирост капитала, полученный компанией, как правило, облагается налогом как обычный корпоративный доход. Однако 50% прироста капитала, полученного от продажи внутренних долей участия, освобождается от налога на прибыль, если:

- Участие удерживалось не менее двух лет.

- Прибыль хранится на специальном счете фонда в акционерном капитале в течение пяти лет после года продажи.

- Освобожденная прибыль не переводится в течение указанного периода на другой счет (за исключением переводов на счет капитала путем взноса в капитал).

- Возмещение за продажу собирается к концу второго календарного года, следующего за годом продажи.

- Компания не владеет участием в целях обычного бизнеса, связанного с торговлей участиями.

25% освобождение применяется к приросту капитала, полученному от продажи недвижимого имущества, которое удерживалось не менее двух лет, при условии, что недвижимое имущество было приобретено до 15 июля 2023 года.

Налогообложение дохода, полученного юридическим лицом в виде дивидендов

Дивиденды, полученные резидентной компанией от другой турецкой компании, освобождаются от налога на прибыль в руках акционера. Дивиденды, полученные от нерезидентной компании, полностью освобождаются от налога на прибыль, если:

- Нерезидентный плательщик является корпорацией или обществом с ограниченной ответственностью.

- Турецкий получатель владел не менее 10% оплаченного капитала плательщика в течение не менее одного года.

- Прибыль, из которой выплачиваются дивиденды, облагалась иностранным подоходным налогом в размере не менее 15%.

- Дивиденды перечисляются в Турцию к дате подачи декларации по налогу на прибыль.

Кроме того, недавно принятый закон № 7491 освободил от уплаты налога 50% дивидендов от компаний-нерезидентов. Единственными требованиями для получения 50% освобождения являются:

- минимальная доля владения в 50% акционерного капитала иностранной компании, и

- дивиденды должны быть переведены в Турцию к дате подачи декларации по КПН.

Турецкие компании, которые ранее не могли воспользоваться полным освобождением от уплаты налога (поскольку иностранная дочерняя компания не соответствовала требованию об уплате налога в размере 15%), теперь могут воспользоваться возможностью частичного (50%) освобождения дивидендного дохода от налогообложения.

Налогообложение дохода, полученного юридическим лицом в виде процентов

В принципе, весь доход от процентов облагается налогом. Доход от процентов по банковским депозитам, деноминированным как в турецких лирах, так и в иностранной валюте, облагается налогом у источника выплаты.

Доход от процентов учитывается по валовой стоимости, и любой налог у источника выплаты, понесенный по этому доходу, зачитывается против рассчитанного корпоративного налога.

Налогообложение дохода, полученного юридическим лицом в виде роялти

Доход от роялти, полученный турецкой компанией, облагается налогом как обычный корпоративный доход.

Применяется ли в Турции законодательство о трансфертном ценообразовании?

Закон о корпоративном налоге включает правила трансфертного ценообразования, используя руководящие принципы ОЭСР в качестве основы.

Если налогоплательщик вступает в сделки по продаже или покупке товаров и услуг со связанными сторонами, в которых цены не устанавливаются в соответствии с принципом вытянутой руки, соответствующая прибыль считается распределенной скрытым образом через трансфертное ценообразование.

Такое скрытое распределение прибыли через трансфертное ценообразование не принимается как вычитаемое для целей налога на прибыль предприятий. Методы, предписанные в законе, являются традиционными методами, описанными в руководящих принципах ОЭСР по трансфертному ценообразованию.

Применяется ли в Турции пострановая отчетность (CbC)?

Трехуровневый подход, принятый во многих странах после проекта ОЭСР «Размывание налоговой базы и вывод прибыли из-под налогообложения» (BEPS), был включен в Общее коммюнике № 4 «О замаскированном распределении прибыли посредством трансфертного ценообразования», опубликованное в Турции 1 сентября 2020 года. Согласно действующему турецкому законодательству о трансфертном ценообразовании, вступившему в силу с 1 сентября 2020 года, для налогоплательщиков существует четыре типа требований к документации:

- Годовой отчет по трансфертному ценообразованию (подготовка к крайнему сроку подачи годовой декларации по налогу на прибыль предприятий и представление в турецкие налоговые органы по запросу в течение 15 дней). Форма по трансфертному ценообразованию, контролируемым иностранным корпорациям и тонкой капитализации («Форма приложения 3», которая представляется в качестве приложения к годовой декларации по налогу на прибыль предприятий и организаций).

- Основной файл (подготовка к концу 12-го месяца, следующего за соответствующим финансовым годом, и представление в турецкие налоговые органы по запросу в течение 15 дней).

- Отчет по странам (CbCR) и уведомление CbCR (подача в турецкие налоговые органы к концу 12-го месяца, следующего за соответствующим финансовым годом, и в электронном виде к концу июня года, следующего за соответствующим финансовым годом, соответственно).

Применяется ли в Турции правило тонкой капитализации?

Согласно местному положению о тонкой капитализации, если соотношение заимствований от акционеров или от лиц, связанных с акционерами, превышает тройной акционерный капитал компании-заемщика в любое время в течение соответствующего года, превышающая часть заимствования будет считаться тонким капиталом, и соответствующие проценты не будут вычитаться. Соответственно, соотношение займов, полученных от связанных сторон, к акционерному капиталу должно быть не более 3:1, чтобы исключить проблемы турецкой тонкой капитализации.

Применяется ли в Турции правило о контролируемых иностранных компаниях (КИК)?

Режим КИК регулируется статьей 7 Закона о Корпоративном налоге. В рамках этого режима турецкие акционеры (физические или юридические лица) подлежат турецкому налогообложению на свою пропорциональную долю нераспределенной прибыли КИК, как если бы такая прибыль была распределена в настоящее время, на основе определенных условий.

КИК — это компания, созданная за рубежом, в которой не менее 50% организации напрямую или косвенно контролируются компаниями-резидентами и физическими лицами посредством отдельного или совместного участия в капитале, дивидендов или права голоса.

КИК также должна соответствовать определенным условиям:

- 25% или более ее валового дохода должны состоять из пассивного дохода,

- она должна облагаться налогом на прибыль по эффективной ставке ниже 10% для своей коммерческой прибыли в своей стране,

- валовой доход дочерней компании, созданной за рубежом, должен быть больше эквивалента в иностранной валюте 100 000 турецких лир за соответствующий финансовый год.

Специальные экономические зоны (СЭЗ)

Зоны свободной торговли — это особые места, которые географически находятся в пределах страны, но считаются находящимися за пределами таможенной территории. В этих регионах обычные правила, касающиеся внешней торговли и других финансовых и экономических сфер, либо неприменимы, либо частично применимы, либо заменены новыми правилами.

В целом, в зонах свободной торговли Турции могут осуществляться такие виды деятельности, как производство, хранение, упаковка, общая торговля, банковское дело, страхование и торговля.

Товары, перемещаемые между Турцией и зонами, рассматриваются для всех целей как экспорт или импорт.

Однако операции в зонах подлежат контролю со стороны руководства зоны (и таможенных органов), которым должны представляться регулярные отчеты о деятельности.

Следовательно, пользователи зоны обязаны вести полный бухгалтерский учет (на турецком языке) в отношении своей деятельности. Эти требования к учету распространяются на инвентарные записи. Таможенная пошлина взимается с любых необъяснимых потерь инвентаря, как если бы товары были импортированы в страну.

Право на деятельность в зоне свободной торговли предоставляется лицензией на осуществление деятельности, полученной от Министерства экономики, которое рассматривает заявку на соответствие целям и видам деятельности, указанным Координационным советом по экономическим вопросам.

Какие льготные налоговые режимы предусмотрены в Турции?

Инвестиционные стимулы

Инвестиционные стимулы доступны инвесторам через Сертификат инвестиционного стимулирования (IIC), который выдается в Главном управлении по стимулированию практики и иностранного капитала при Министерстве промышленности и технологий.

Для того чтобы инвестиция получила статус IIC, минимальные инвестиционные расходы должны составлять не менее 3 миллионов турецких лир для первых двух регионов и 1,5 миллиона турецких лир для других регионов. Для получения льгот инвестиционные проекты должны пройти оценку в Министерстве промышленности и технологий. Льготы в рамках IIC можно обобщить следующим образом:

- Освобождение от НДС на машины и оборудование.

- Освобождение от таможенных пошлин на машины и оборудование.

- Снижение налога на прибыль.

- Поддержка взносов на социальное обеспечение (доля работодателя).

- Поддержка взносов на социальное обеспечение (доля работника).

- Процентная ставка или поддержка дивидендов.

- Отделение земли.

- Возврат НДС.

В целом, законодательство о стимулировании инвестиций состоит из общих, региональных и стратегических схем стимулирования инвестиций.

Общая схема инвестиций

Инвестиции, которые не квалифицируются как особые типы инвестиций, подлежат общим льготам.

Региональная и секторная схема инвестиций

Турция разделена на шесть регионов в зависимости от уровня развития районов/городов в этих регионах.

Первые три зоны представляют собой более развитые регионы, тогда как последние три — относительно менее развитые зоны.

Секторы, которые будут поддерживаться в каждом регионе, определяются в соответствии с региональным потенциалом и масштабом экономики, в то время как интенсивность поддержки (стимулирования) варьируется в зависимости от уровня развития региона.

В случае инвестиций в регионе 6 также доступна поддержка взносов социального обеспечения для доли работника.

Схема стратегических инвестиций

Комитет по оценке программы в рамках Программы технологического развития промышленности может принять решение о поддержке инвестиционных проектов, которые подходят для производства продуктов из Преференциального списка продуктов и соответствуют критериям, которые будут определены в Коммюнике, в качестве стратегических инвестиций.

На основании соответствующего законодательства инвестиции в производство продукции, которая сильно зависит от импорта и соответствует всем следующим критериям, будут считаться стратегическими инвестициями:

- Минимальная сумма инвестиций в основной капитал должна превышать 50 млн турецких лир.

- Общая внутренняя производственная мощность для данного продукта, который является предметом инвестиций, должна быть ниже суммы импорта.

- Добавленная стоимость, которая будет создана с инвестициями, должна составлять не менее 40%.

- Общая сумма импорта, реализованная в отношении инвестированного продукта в течение предыдущего года, должна превышать 50 млн долларов США.

Приоритетные инвестиции с минимальными инвестициями в основной капитал более 3 млрд турецких лир будут квалифицироваться как стратегические инвестиции.

Пакет стимулирования инвестиций на основе проектов

В дополнение к законодательству о стимулировании инвестиций также доступен пакет стимулирования инвестиций на основе проектов (также известный как пакет суперстимулов).

Он направлен на предоставление финансовой поддержки инновационным, технологически ориентированным, научно-исследовательским и опытно-конструкторским проектам (НИОКР), проектам с высокой добавленной стоимостью, которые также способствуют снижению иностранной зависимости.

Проекты, претендующие на поддержку в рамках схем стимулирования, должны соответствовать целям турецкого правительства, изложенным в национальных планах развития и ежегодных программах, а также целям, продвигаемым Министерством промышленности и технологий.

Программа Technology Focused Industry Move

Программа Technology Focused Industry Move — это специальная программа, направленная на увеличение производства с добавленной стоимостью в Турции.

Поддержка и стимулы, предоставляемые Министерством и его аффилированными/связанными организациями, направлены на усиление отраслей со средне-высоким и высокотехнологичным уровнем. Целью этой программы является увеличение производственных мощностей продукции с высоким будущим потенциалом и критической важностью.

Список преференциальных продуктов: продукты в средне-высокотехнологичных и высокотехнологичных секторах, согласно определению ОЭСР, а также продукты, имеющие решающее значение для развития этих отраслей, как определено Министерством.

Для оценки проектов в рамках Решения минимальная сумма фиксированных инвестиций для программы Technology Focused Industry Move должна составлять 50 миллионов турецких лир. Для других инвестиций минимальная сумма фиксированных инвестиций должна составлять 500 миллионов турецких лир.

К стимулирующим статьям относятся освобождение от таможенных пошлин и НДС, снижение налога на прибыль, поддержка удержания подоходного налога, поддержка взносов на социальное обеспечение (доля работодателя), поддержка квалифицированного персонала, поддержка энергоснабжения, выделение земли, поддержка процентной ставки, поддержка взноса в капитал, поддержка инфраструктуры, гарантия закупки (для товаров, произведенных с помощью поддерживаемых инвестиций), упрощение процедур получения разрешений/лицензий и возврат НДС.

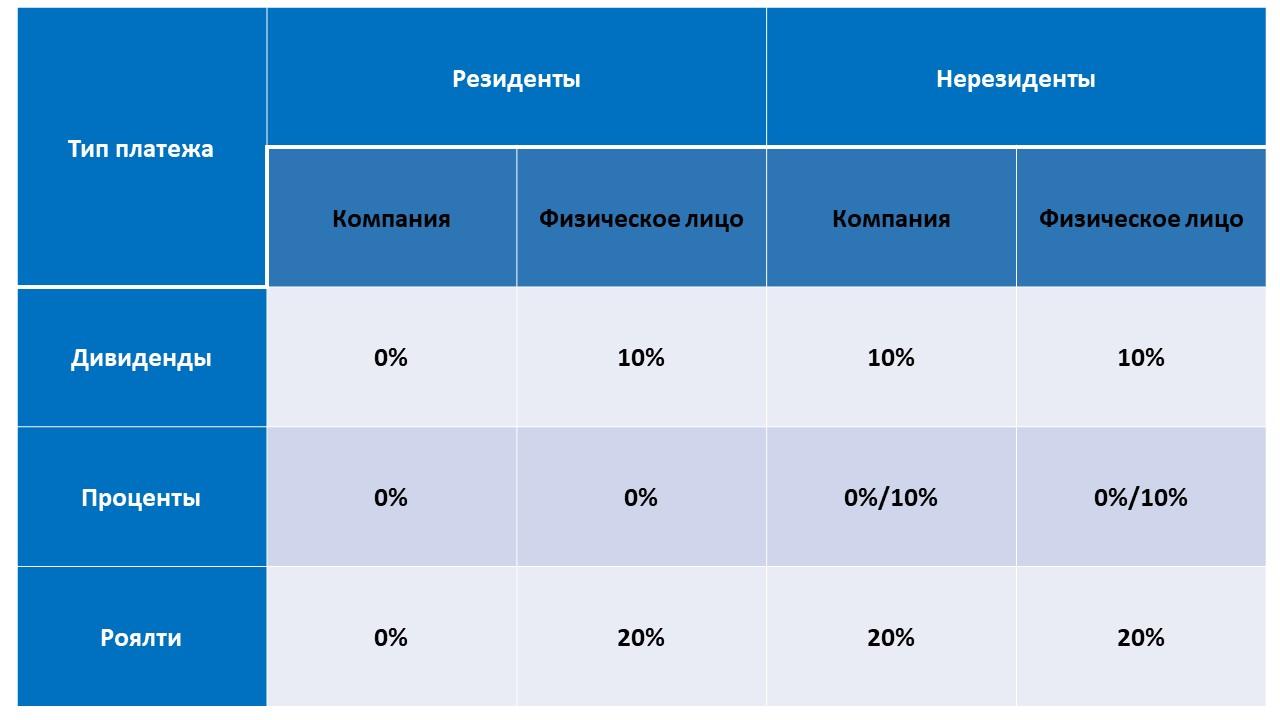

Какие налоги удерживаются при выплате доходов иностранным лицам?

При выплате доходов иностранным лицам ставка налога у источника часто зависит также от наличия Соглашения об избежании двойного налогообложения.

Ниже представлены базовые ставки, установленные местным законодательством.

В какие сроки необходимо подать налоговую декларацию?

В Турции используется система самостоятельной оценки.

В принципе, резиденты и нерезиденты, имеющие ПП в Турции, обязаны регистрироваться для уплаты всех налогов в Турции (например, корпоративный налог, НДС, налог у источника, гербовый сбор) и подавать ежегодные декларации.

Последняя дата подачи декларации — 30-й день четвертого месяца, следующего за окончанием финансового года. Эта дата будет 30 апреля, если декларации подаются на основе календарного года.

В какие сроки необходимо уплатить налоги?

Налогооблагаемый доход декларируется ежеквартально как авансовый налог 17-го числа второго месяца, следующего за каждым кварталом, и соответствующий налог подлежит уплате 17-го числа того же периода.

Уплаченный авансовый подоходный налог зачитывается против окончательного (т. е. на конец финансового года) подоходного налога, рассчитанного в годовой декларации.

Последняя дата уплаты подоходного налога — 30-й день четвертого месяца, следующего за окончанием финансового года

Добавить комментарий