На что нужно обращать внимание, выбирая банк для своей оффшорной компании?

Правильно выбрать банк для работы с оффшорной компанией - дело не всегда простое, но, как показывает практика, совершенно необходимое для достижения целей, ради которых регистрируется оффшорная компания.

Универсальных советов здесь быть не может по определению, а потому задача консультанта заключается обычно в максимально полном информировании клиента в отношении всех подходящих ему вариантов. Итоговое же решение всегда остается за владельцем компании, так как именно он лучше всех осведомлен о специфике бизнес-задач, которые будут решаться с помощью данной оффшорной компании.

Какие же критерии являются ключевыми при подборе банка?

Во-первых, текущая экономическая ситуация еще больше актуализировала важность надежности и финансовой стабильности банков.

Во-вторых, немаловажное значение (особенно при работе с крупными поставщиками) имеет репутация банка в деловом мире.

В-третьих, нельзя переоценить значение специализации конкретных банков в отношении открываемых ими счетов.

В-четвертых, в перечне предлагаемых банком финансовых продуктов обязательно должны присутствовать те, которые являются для вас приоритетными.

В-пятых, предполагаемые параметры денежного оборота вашей компании должны превышать минимальные требования банка, а ожидаемое число входящих и исходящих транзакций не должно превышать порог, установленный банком (если таковой имеется).

В-шестых, тарифы банка по обслуживанию счета, входящим и исходящим платежам и иным услугам должны совпадать с вашими представлениями о приемлемых и справедливых тарифах.

В-седьмых, значительно облегчит работу с банком адекватность и опытность его персонала.

В-восьмых, система дистанционного доступа к счетам, предлагаемая банком, должна сочетать в себе удобство работы и необходимую степень защиты от несанкционированного доступа.

В-девятых, сложность и продолжительность процедуры открытия счета может свести на «нет» все остальные плюсы выбранного банка.

Ну и наконец, не следует рассматривать в качестве решающего фактора при выборе банка его географическое положение. Гораздо чаще, чем наоборот, расположение банка в конкретной юрисдикции не гарантирует ни оптимального соотношения «цена-качество», ни максимального удобства работы с ним с учетом именно ваших целей и пожеланий. Иными словами, выбрать наиболее подходящий банк можно только с учетом всех вышеперечисленных критериев в комплексе.

Напомним также, что, поскольку законодательство оффшорных юрисдикций не требует полной или частичной оплаты уставного капитала компаний до момента регистрации (в отличие от таких государств, как Голландия, Дания, Швейцария и др.), то и открывать банковский счет в стране инкорпорации оффшоры не должны (и, как правило, по целому ряду причин этого не делают).

Проблемы с проведением платежей в USD

Ни для кого не секрет, что традиционно банками-корреспондентами по USD являются банки США, при работе с которыми за последние несколько лет существенно участились случаи задержки платежей с участием оффшорных компаний. Банки-корреспонденты начали запрашивать дополнительные документы: данные бенефициаров, первичные документы, подробное назначение платежа, его экономический смысл и т.д. Оффшорным банкам начали закрывать долларовые корреспондентские счета, что полностью парализует обслуживание операций в этой валюте. С подобными проблемами при проведении переводов в USD между оффшорными компаниями начали сталкиваться и европейские банки, например прибалтийские и даже швейцарские.

Как определить, насколько надежен тот или иной банк?

К сожалению, прошли те времена, когда, рекомендуя североамериканские или западноевропейские банки, можно было с уверенностью говорить об их стопроцентной надежности. Понятие это становится все более относительным, и, открывая сегодня счет в любом банке, пожалуй, лучше быть готовым к любому развитию событий. Однако и поддаваться излишней тревоге заранее не стоит.

Видео YouTube

Надежность банка определяется, в большинстве случаев, в зависимости от стабильности финансового положения его акционеров и «уровня» клиентской базы.

Скажем, банк, имеющий в составе владельцев крупных инвесторов, основным источником дохода которых являются иные виды деятельности (например, торговля нефтепродуктами, судоходство и т.п.), гораздо легче сможет амортизировать падение доходности и «перетерпеть» сложные времена, нежели банк, основными акционерами которого является его же топ-менеджмент.

Банк, хотя бы частично принадлежащий государству или окологосударственным институтам (например, церкви), также имеет гораздо более высокие шансы на «спасение». В качестве примера можно привести попавший в сложное положение Royal Bank of Scotland, получивший в 2008-2009 годах существенную финансовую поддержку со стороны правительства Великобритании, возможно, предотвратившую его банкротство.

Подобные приобретения «тонущих» банков другими банковскими группами обычно не отражаются на полноте обязательств банка по отношению к клиентам. Негативным последствием может стать лишь изменение клиентской политики банка в целом, в частности, отказ работать с определенными группами клиентов и предложение подобным клиентам закрыть счета и перевести средства в иные банки.

В не менее выгодном положении оказываются обычно клиенты банков, в которых обслуживаются «богатые и знаменитые» (например, представители европейской монархии). В качестве примера можно привести нашумевшее в 1996-м году дело английского банка Barings, банкротство которого стало результатом спекулятивных операций одного сингапурского менеджера этого банка, игравшего на курсе японской иены. В результате его просчетов, Barings понес убытки в размере 1 300 000 000 долларов, что более чем в два раза превышало собственный капитал банка. Очевидно, что такие потери неизбежно привели банк к банкротству. Тем не менее вскоре Barings был куплен другой крупной голландской банковской группой, и в настоящее время он называется ING Barings.

Попутно отметим, что в числе клиентов Barings были, к примеру, королева Елизавета II и принц Чарльз, что свидетельствует об одном: клиентская база по-прежнему считается одним из важнейших показателей деятельности банка.

Записки афериста

Сейчас Ник Лисон (Nick Leeson) уже вышел из Сингапурской тюрьмы, где отбывал четырехлетний срок. Там он написал книгу «Как я обанкротил Бэрингз: Признания трейдера-мошенника». (Впоследствии по книге был снят фильм «Аферист» с Юэном Макгрегором в главной роли).

Что влияет на репутацию банка и его рейтинг?

Репутация банка практически всегда напрямую связана с его надежностью, вот почему рейтинг банка является той его характеристикой, на которую и клиенты, и сами банки обращают внимание в первую очередь.

Видео YouTube

Напомним, что существуют несколько различных агентств, присваивающих кредитные рейтинги финансовым организациям (наиболее влиятельные – это Fitch, Moody’s, Standard & Poor’s). Помимо них существуют и другие источники мировых и региональных рейтингов банков, составленных, отталкиваясь от целого ряда дополнительных критериев (среди ресурсов, предоставляющих информацию об альтернативных банковских рейтингах, можно выделить, в частности, banks-ratings.com и bankersalmanac.com).

Во главу угла при оценке любого банка с целью присвоения ему рейтинга ставится комплекс показателей, включая размеры активов и уставного капитала отдельного банка, уровень его капитализации (отношение собственных средств к заемным), размер прибыли за последний отчетный период, общее количество корпоративных и частных клиентов, доля на рынке банковских услуг в отдельных странах и регионах, количество дочерних банков, филиалов и отделений, численность персонала и т.п.

Помимо сугубо числовых показателей, репутация каждого банка напрямую связана с продолжительностью его работы, т.е. с датой его основания. Стабильность, которую может предложить 300-летний банк, очень часто «перевешивает» в глазах потенциального клиента привлекательные условия обслуживания в «молодом и динамично развивающемся» финансовом институте, особенно если речь идет о хранении и инвестировании значительных сумм. Разумеется, в большинстве своем старые банки проводят достаточно консервативную инвестиционную политику, но именно благодаря ей они, как правило, и обеспечивают свое положение и репутацию на рынке банковских услуг в течение столь долгого срока. Однако продолжительная история не всегда является надежной гарантией. Например, крупнейшие кипрские банки «Bank of Cyprus», основанный в 1899 году, и «Laiki (Popular) Bank», основанный в 1901 году, во время кипрского банковского кризиса все же объявили дефолт.

Несколько слов о кипрском банковском кризисе 2013 года Наверное, многие слышали об этом кризисе, его причинах и способах его преодоления. Но немногие знают, что эта драконовская практика, когда финансовый институт решает свои проблемы за счет средств собственных клиентов, была сформулирована в представленной в 2012 году Европейским Центробанком «Bank Recovery and Resolution Directive (BRRD)». Согласно этой Директиве, для банковских институтов стран ЕС, после принятия этой нормы на национальном уровне, будет приоритетным финансовое «оздоровление» именно за счет средств акционеров/кредиторов/вкладчиков. Конечно, на момент банковского кризиса 2013 года данная директива даже не обсуждалась в парламенте Кипра, однако под давлением доминирующих стран ЕС она была успешно опробована на кипрских банках.

К чему привязана банковская специализация?

Практически все существующие банки можно разделить на две большие категории:

банки, открывающие расчетные счета для коммерческих операций; и

банки, ориентированные на сбережение и инвестирование средств. В третью, достаточно немногочисленную, группу можно включить банки, открывающие так называемые расчетно-сберегательные счета.

Видео YouTube

Среди зарубежных банков, охотно работающих с иностранными клиентами, около 70% является именно инвестиционными банками (в основном, это банки Швейцарии, Австрии, Лихтенштейна и Люксембурга). Счета, открываемые такими банками, предназначены для хранения средств на депозите и инвестирования их с помощью различных программ и продуктов, предлагаемых банком. Причем чаще всего банки предпочитают заниматься инвестированием средств клиента самостоятельно, предлагая взамен определенные гарантии возмещения средств, если по тем или иным причинам инвестиции окажутся убыточными.

Существуют, однако, и банки, позволяющие клиенту самому заниматься инвестированием денежных средств с использованием платформы банка (подобные предложения ориентированы на опытных пользователей, как правило, профессионально занимающихся инвестициями). Количество транзакций, связанных с пополнением счета, в инвестиционных банках не ограничивается, а вот снимать деньги со счета вы сможете только в определенном объеме и не чаще, чем несколько раз в месяц (сберегательные банки устанавливают разные ограничения на частоту транзакций – обычно это лимит от 1-2 до 20 операций в месяц, однако при необходимости это число может быть увеличено по согласованию с менеджером банка).

Выбор банков, открывающих расчетные счета для оффшорных компаний с российскими бенефициарами, более ограничен, а процесс открытия счета зачастую сопряжен со сложностями и длительной процедурой.

Относительно легко открыть расчетный счет на оффшор сегодня можно в кипрских и прибалтийских банках, однако приступая к открытию расчетного счета в Гонконге, США, Великобритании, Скандинавии, иных странах Западной Европы, следует быть готовыми как к достаточной длительной процедуре открытия счета, так и к жестким требованиям, касающимся видов деятельности и оборотов компании (например, один из крупных европейских банков соглашается открывать компаниям «с русскими корнями» расчетные счета, но только при условии, что годовой оборот компании будет превышать 20 млн. USD, и деятельность компании будет заключаться в осуществлении экспортно-импортных операций с сырьем). Расчетные банки обычно соглашаются обслуживать неограниченное количество платежей, однако просят предоставлять им подтверждение обоснования платежа для транзакций, превышающих определенный порог (например, для кипрских банков это сумма в 100 000 – 150 000 EUR, при превышении которой банк просит предоставить копию инвойса или контракта, на основании которого перечисляются средства).

Банки, предлагающие открывать расчетно-сберегательные счета, как правило, относятся к расчетным банкам, предлагающим начислять проценты на остатки, хранящиеся на расчетных счетах, а также включающие в перечень услуг иные финансовые продукты, направленные на инвестирование средств.

Другой категорией являются сберегательные банки, позволяющие клиентам совершать неограниченное число транзакций при условии хранения в банке достаточно солидного неснижаемого остатка.

Какие банковские продукты являются наиболее востребованными?

В зависимости от цели открытия банковского счета возможные предпочтения клиентов в отношении интересных для них банковских продуктов варьируются довольно-таки значительно.

Для торговых компаний, постоянно осуществляющих расчеты по договорам купли-продажи товаров и услуг, существенным будет являться, например, работает ли тот или иной банк с аккредитивами и чеками, осуществляет ли он кредитование бизнеса и т.д. Нужно отметить, что если найти банк, открывающий аккредитивы и позволяющий клиенту выпускать чеки, достаточно просто, то получить в зарубежном банке кредит на оффшорную компанию несколько сложнее.

Видео YouTube

Как правило, эта возможность открывается только в том случае, если клиент будет готов передать банку под залог имеющееся у него недвижимое имущество. Инвестиционные банки могут также рассмотреть возможность предоставления своему клиенту кредита в пределах суммы, хранящейся в банке на депозите или вложенной в те или иные инвестиционные продукты.

Среди специфических потребностей торговых компаний отдельно следует отметить возможность открытия счетов, средства на которые могут перечисляться покупателями товаров и услуг компании через интернет с использованием пластиковых карт (merchant accounts). Зарубежные банки достаточно просто открывают такие счета на местные компании, имеющие реальный офис в стране нахождения банка (здесь возможны исключения - в частности, европейские банки могут рассмотреть возможность открытия счета на компанию, зарегистрированную на территории Евросоюза) и ведущие понятный банку бизнес (здесь исключений не бывает никогда, более того – банк может отказать в открытии мерчант-аккаунта даже тогда, когда суть бизнеса ему понятна, но в соответствии с банковской политикой считается рискованной, например в случае с интернет-казино). Оффшорным компаниям, не имеющим реального офиса, который может посетить банковский служащий, открыть такой счет практически невозможно.

Одним из самых востребованных банковских продуктов, как при открытии расчетных счетов, так и у клиентов сберегательных банков, являются пластиковые карты, привязанные к корпоративным и/или личным счетам. Эта услуга предоставляется практически всеми банками, однако условия и тарифы ее предоставления различаются весьма значительно – банк может выпускать только дебетовые или только кредитные карты (а может и те, и другие); может устанавливать максимальные платежные лимиты самостоятельно или оставлять этот вопрос на усмотрение клиента; может требовать обязательного хранения в банке «страхового покрытия» в сумме, превышающей установленный кредитный или платежный лимит по карте в несколько раз и т.д. Если вы предполагаете, что будете активно пользоваться банковской картой, то все эти вопросы, а также вопросы, связанные с комиссиями за обслуживание и «обналичивание» средств, в том числе за пределами страны нахождения банка, мы рекомендуем детально обсудить с представителем банка еще до открытия счета, дабы не разочароваться в результате впоследствии.

Ну и, разумеется, все банки смогут предложить вам те или иные способы преумножения капитала – начиная от консервативных банков, предлагающих своим клиентам только срочные депозиты и инвестирование в акции и облигации, до банков, специализирующихся на создании уникальных инвестиционных продуктов, предусматривающих различные комбинации вложения средств клиента в рынок ценных бумаг, денежный рынок, ценные металлы, товарно-сырьевые рынки и т.д. Соотношение надежности и прибыльности предлагаемых банками инвестиционных программ варьируется настолько серьезно, что помешать найти подходящий вариант может, пожалуй, только отсутствие достаточного количества времени при выборе банка.

На каком языке говорит персональный банкир?

При открытии счета в банке большую роль играет сотрудник, который будет рассматривать вашу заявку. Желательно, чтобы этот человек как минимум разговаривал на вашем родом языке, а как максимум понимал региональные особенности ведения бизнеса конкретно в вашей стране. В этом случае он будет объективно оценивать вас как потенциального клиента, и шансы на открытие счета существенно возрастают.

Капиталина Оффшорова, консультант

Наличие такого сотрудника свидетельствует об адекватном восприятии потребностей и менталитета российских клиентов, а также о том, что банк готов работать с российской аудиторией и вряд ли в ближайшее время откажется от этого.

Еще один случай из нашей практики: клиент пытался открыть счет в одном из испанских банков только по причине наличия там англоговорящего персонала. Впоследствии, англоязычный сотрудник уволился, а все другие сотрудники говорили лишь на испанском языке…

Какие минимальные требования может установить банк?

В зависимости от типа счета (инвестиционного или расчетного) банк может согласиться работать с клиентом при условии соблюдения последним определенных параметров.

В отношении сберегательных счетов банки, как правило, устанавливают требования:

к минимальному неснижаемому остатку (большинство европейских банков держит в настоящий момент эту планку на уровне 150 000 – 1 000 000 EUR);

к максимального количеству разрешенных транзакций (это число может варьироваться от 1-2 до 20-30 транзакций в месяц, но по согласованию с банком количество операций может быть увеличено. При этом некоторые банки снимают ограничение по количеству транзакций и уменьшают тарифы на переводы средств, если клиент соглашается хранить в банке определенную сумму в качестве неснижаемого остатка, что позволяет использовать счета в качестве расчетно-сберегательных);

к минимальному размеру первоначального взноса (как правило, эта сумма должна покрывать величину неснижаемого остатка, хотя большинство банков допускает внесение неснижаемого остатка частями, и в этом случае первоначальный взнос может составлять 1/3 – 1/4 от суммы неснижаемого остатка);

к срокам перечисления первоначального взноса (как правило, банки ожидают прихода денег в течение нескольких месяцев после активации счета, однако по предварительному согласованию с менеджером банка этот срок может быть продлен, например, до года).

Видео YouTube

Банки, открывающие расчетные счета, могут предъявлять следующие минимальные требования к своим клиентам:

требования к минимальному ежегодному обороту (как уже упоминалось выше, отдельные банки ориентированы на работу только с крупными клиентами и не открывают счета компаниям с годовым оборотом менее 10-20 млн USD. Существуют и такие банки, которые устанавливают лимит по минимальному годовому обороту компании в качестве ориентира, однако готовы рассматривать и клиентов, «не дотягивающих» до желаемой суммы);

требования к первоначальному взносу (в том случае, если расчетные банки заявляют такое требование, оно чаще всего связано с покрытием первоначальных расходов банка на выпуск кодовых карт/токенов и является условием активации счета. Сумма подобного первоначального взноса чаще всего не превышает нескольких тысяч евро и не блокируется на счете. Поступление на расчетный счет достаточной суммы средств для страхового покрытия также позволяет банку выпустить кредитные карты).

Нужно ли уведомлять налоговые органы об открытии личного счета за рубежом?

При открытии личного счета в иностранном банке валютные резиденты РФ, в соответствии с национальным законодательством, обязаны уведомлять об этом факте налоговые органы. Более того, недавние изменения в валютном законодательстве помимо этого обязывают ежегодно подавать отчет о движении средств по таким зарубежным счетам. За неуведомление и неподачу подобных отчетов предусмотрены административные штрафы.

Берта Виргинская, Профессор экономики

Что включается в стоимость обслуживания банковского счета?

Расходы, связанные с обслуживанием банковского счета, подразделяются на две основные категории:

расходы на обслуживание исходящих и входящих платежей.

Расходы из первой группы достаточно легко спрогнозировать заранее. Обычно в них входят:

оплата ежегодного обслуживания счета (сумма может варьироваться от условных 50-100 USD до достаточно серьезной суммы в 2500 EUR);

оплата услуг по хранению банковской корреспонденции и по ее пересылке на адрес, указанный клиентом (как правило, эта услуга предлагается банками, обязанными в соответствии с местным законодательством направлять клиентам бумажные подтверждения всех осуществленных им платежей, например кипрскими банками. Понимая нежелание большинства клиентов ежедневно получать поток банковских выписок, банки предлагают услугу по хранению выписок и пересылке их клиенту раз в год или по иному согласованному с ним графику. Стоимость данной услуги, как правило, не превышает 100 EUR в год);

оплата услуг, связанных с предоставлением дистанционного доступа к управлению счетом (включая факсовые таблицы, смс-оповещение, выпуск токенов и др.). Стоимость этих услуг обычно также не превышает в совокупности 100-200 EUR в год;

оплата выпуска и обслуживания кредитных карт. В зависимости от вида карты (а некоторые банки не выпускают корпоративные карты ниже уровня Visa Gold и Mastercard Platinum) стоимость обслуживания варьируется.

Видео YouTube

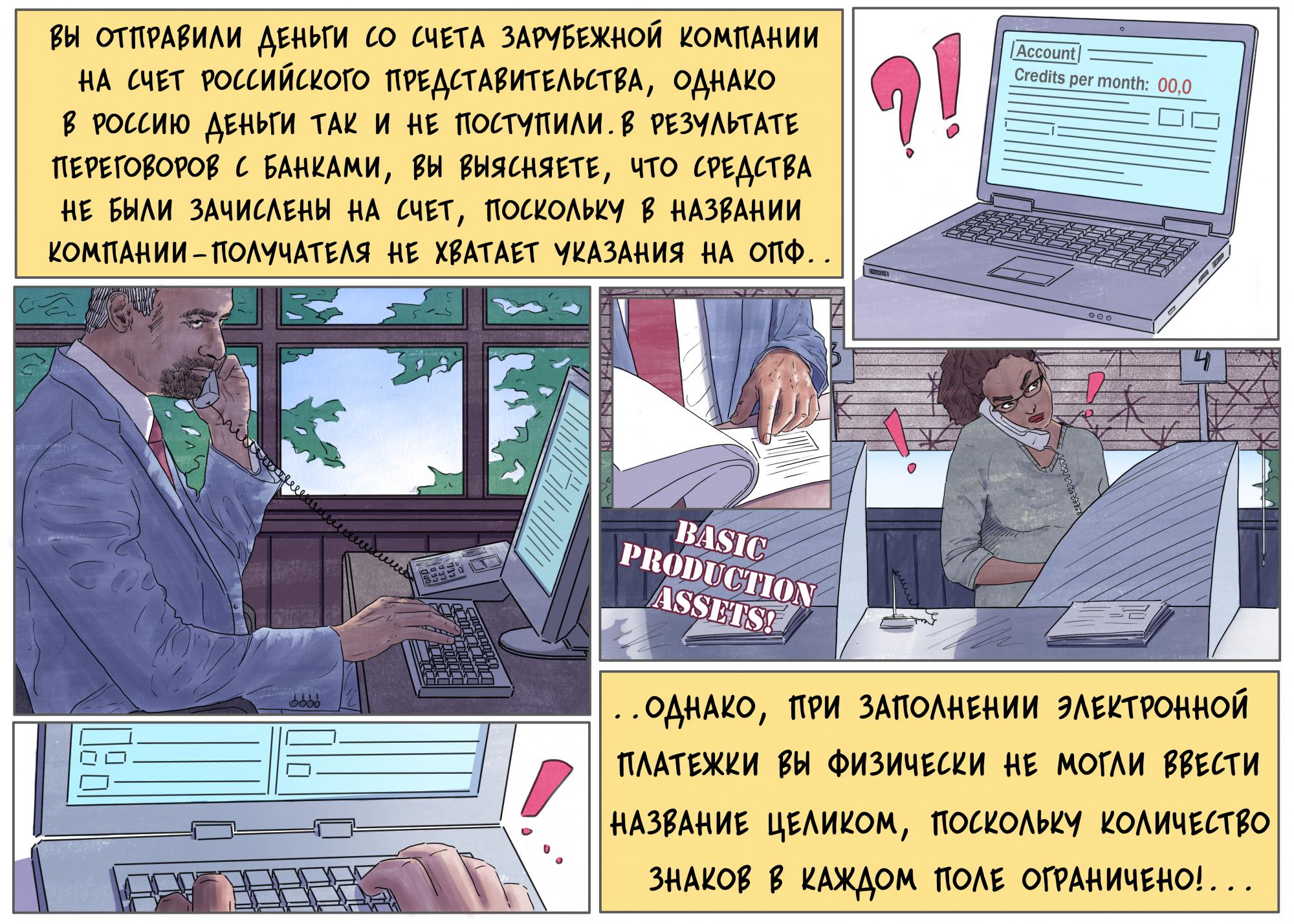

Расходы из второй категории связаны с необходимостью оплаты банковских комиссий за входящие и исходящие платежи, а также при необходимости за срочность платежей, конвертацию (если валюта платежа и валюта счета не совпадают), неправильное или неполное указание реквизитов получателя средств и т.д.

Среди возможных расходов, возникающих при работе с банком, следует также назвать необязательные платежи – например, за выпуск по просьбе клиента банковских рекомендаций, чеков, за отправку сообщений по факсу и т.д.

А можно ли как-то уменьшить расходы на банковское обслуживание моего оффшора?

В зависимости от суммы транзакции и платежной системы, через которую осуществляется платеж (SWIFT, SEPA, JCC), разница в банковских комиссиях даже внутри одного банка может быть весьма существенна (так, например, минимальная комиссия за исходящий перевод в одном из кипрских банков составляет 2 EUR, а максимальная (за срочный перевод) – 800 EUR). Различия между тарифами разных банков могут стать вполне реальной причиной «дрейфа» клиентов из слишком дорогих расчетных банков в менее привлекательные по другим параметрам (в частности, по репутации и надежности), зато более дешевые в работе. Понимая это, большинство расчетных банков не скрывает, что они готовы обсуждать с клиентами пониженные тарифы, так что если размер банковских комиссий – это единственное, что вам не нравится в выбранном вами банке, то торг, как говорится, уместен.

Капиталина Оффшорова, Консультант

Какие существуют способы дистанционного управления банковским счетом?

На сегодняшний день банки практикуют несколько способов дистанционного управления счетами обслуживающихся у них компаний.

Первый способ – «управление голосом» по телефону - возник достаточно давно и еще совсем недавно являлся основным способом дистанционного управления счетом. До сих пор наиболее консервативные банковские институты применяют этот способ в качестве основного (как правило, в сочетании с приемом платежных поручений по факсу). Главная его особенность заключается в том, что менеджер, исполняющий поручение осуществить тот или иной платеж, знаком с клиентом лично, и идентифицирует его по кодовым словам, голосу или иным особенностям речи.

Видео YouTube

Однако очевидно, что система «лично известен» может применяться только при относительном небольшом числе клиентов, и потому в настоящий момент она используется в достаточно ограниченном виде, как дополнительная мера защиты от несанкционированных платежей.

Второй способ – управление счетом с помощью кодовых таблиц – также применяется на сегодняшний день достаточно редко, как правило для осуществления платежей сверх дневного лимита, установленного клиентом для своей компании в целях защиты от взлома интернет-аккаунта, или в случае, когда у клиента отсутствует по какой-либо причине он-лайн доступ к управлению банковским счетом. Данный способ включает в себя заполнение бумажного платежного поручения и кодирование его с помощью заранее выданных клиенту кодовых таблиц. Копия платежного поручения отправляется после этого в банк по факсу или электронной почте.

Третий способ, являющийся в данный момент наиболее популярным, - это использование различных систем интернет-банкинга. В зависимости от разработанной банком системы управление счетом он-лайн может осуществляться как с помощью специально разработанного банком программного обеспечения, так и через личный кабинет клиента на сайте банка. Значительное число сберегательных банков предлагает своим клиентам ограниченный он-лайн доступ к счету (view only access), заключающийся в возможности просматривать состояние своего счета, но не позволяющий осуществлять исходящие платежи через интернет.

Безопасен ли интернет-банкинг?

Наиболее актуальным моментом, связанным с использованием различных систем интернет-банкинга, остается проблема защиты от несанкционированных платежей, которую различные банки решают по-разному. На сегодняшний день большинство расчетных банков добавляют к неизменяемым PIN-кодам и электронным цифровым подписям, обязательным для получения доступа к счету, специально генерирующиеся для отдельных исходящих транзакций дополнительные коды. Способ получения клиентами этих дополнительных кодов варьируется от высылаемого банком смс до заблаговременного вручения клиентам специальных устройств - генераторов случайных кодов (токенов, дигипассов). Дизайн таких устройств, как правило, повторяет дизайн брелков или небольших калькуляторов, генерирующих случайные коды каждые 20-40 секунд.

Эльвира Рублева, консультант

Своевременное введение клиентом отражающегося на экране токена цифрового кода при оформлении исходящей транзакции через систему интернет-банкинга обеспечивает дополнительную защиту от несанкционированных платежей.

В настоящее время все больше банков переходит на систему, использующую SMS-подтверждения, приходящие на авторизованный мобильный телефон.

Создание экономического присутствия (сабстенса) в Гонконге является одним из важных условий для открытия местного банковского счета, однако этот же фактор может п...

1. Почему счет в платежной системе настолько востребован. Преимущества по сравнению с банками. 2. В какой платежной системе лучше открыть счет. Из каких юрисдикци...

Наш Управляющий Партнер Александр Алексеев отвечает на вопросы в рамках интервью для издания CITYMAGAZINE Как зарубежные страны ведут борьбу с офшорами? Какой при...

Тема этого вебинара была предложена нашим вэб-зрителем: "Нетрадиционные оффшоры для ведения бизнеса на примере Венгрии и Дании: Преимущества и подводные камни". С...

Часто возникает вопрос, что делать с компанией, которая больше не нужна. Распространено мнение, что офшор можно "бросить" без каких-либо последствий, просто перес...

Финляндия, известная своей стабильностью и прозрачностью, всё чаще привлекает внимание международных предпринимателей. Хотя страна не входит в список классических...

Каждый год США привлекает все большее количество предпринимателей для создания бизнеса в условиях прозрачной экономики, комфортных налоговых режимов и многих друг...

Канада является одной из самых благополучных стран мира с высоким качеством жизни, а также с большими возможностями, в том числе для иностранного бизнеса. Канада ...

Республика Словакия, будучи относительно небольшим государством в Европе, привлекает безопасностью, стабильностью в политической и экономической сфере, комфортным...

Оффшорный статус Сейшел даёт им особое преимущество среди иных юрисдикций для тех, кто планирует создание или расширение своего бизнеса, так как Сейшельские остро...

Португалия входит в ЕС и является участницей Гаагской конвенции об апостиле. Для предпринимателей страна интересна благоприятными условиями для создания и ведения...

Добавить комментарий