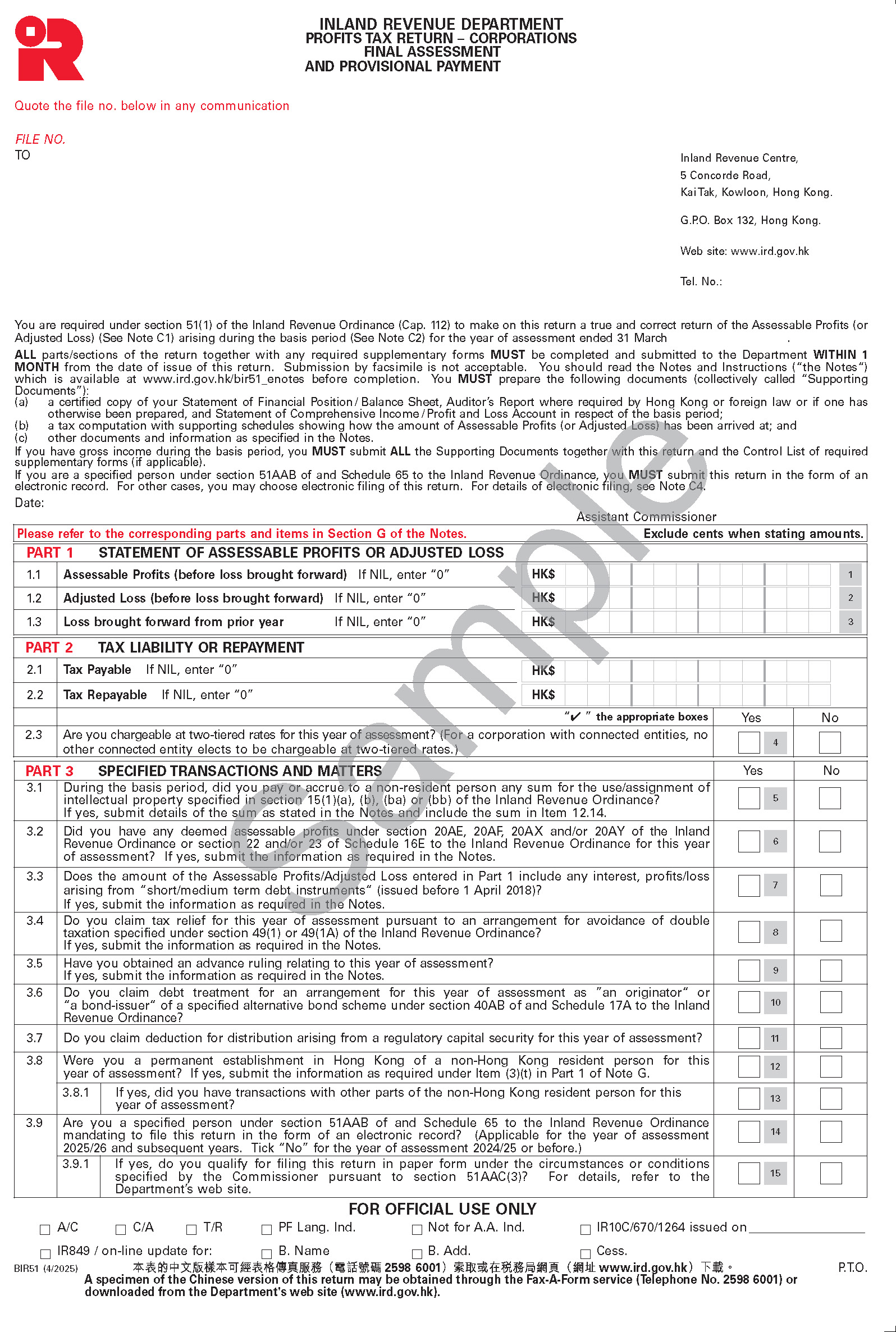

Декларации по налогу на прибыль

Если бизнес ведется через компанию или партнерство, прибыль отражается в декларации по налогу на прибыль.

В Гонконге есть три основные формы деклараций по налогу на прибыль:

BIR51 – главная налоговая декларация для юридических лиц.

BIR52 – для партнерств и других некорпоративных структур.

BIR54 – для нерезидентов (заполняется гонконгской компанией, если она выплачивает налогооблагаемый доход нерезиденту Гонконга).

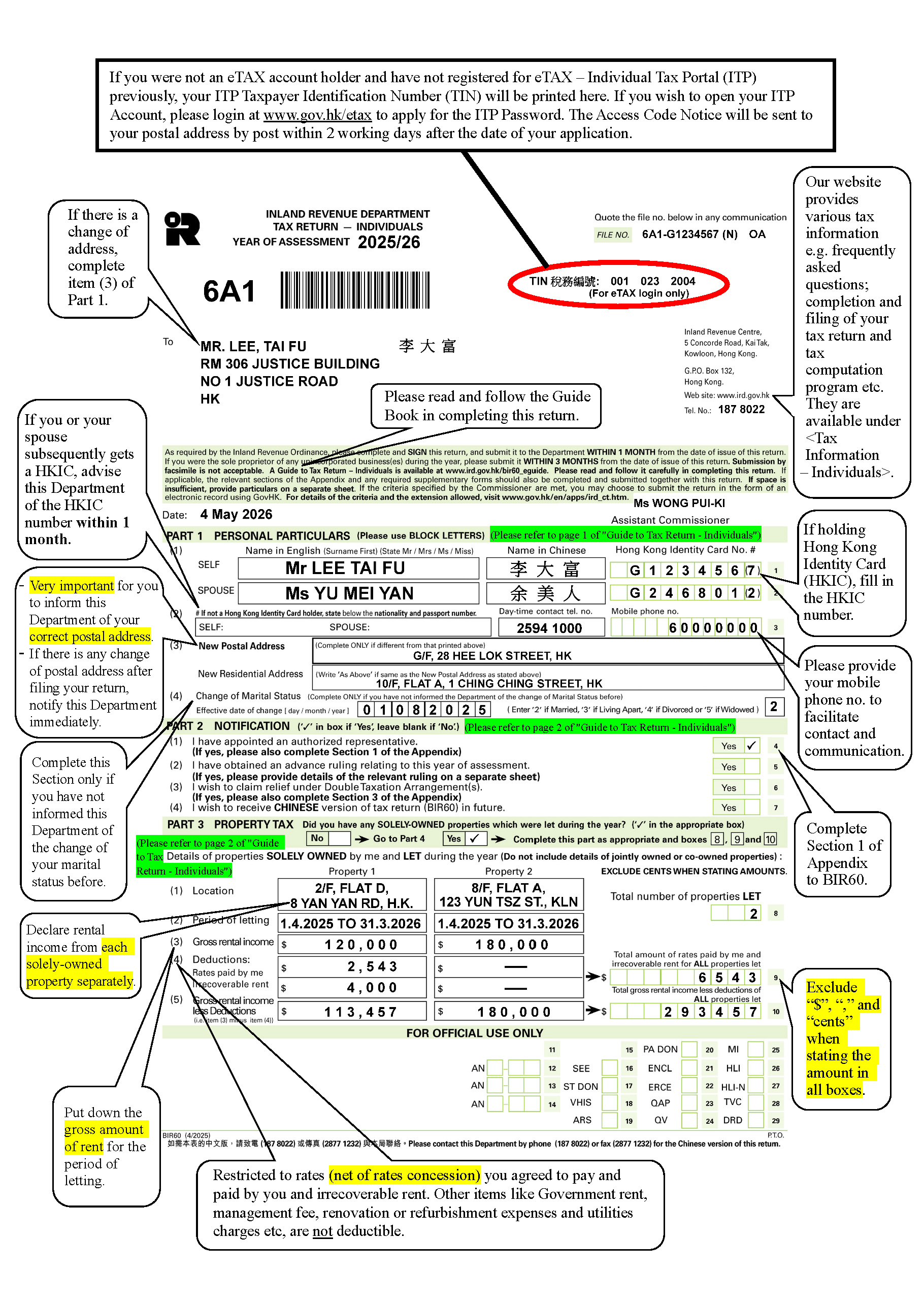

Индивидуальные предприниматели отчитываются по форме BIR60 (налоговая декларация физических лиц).

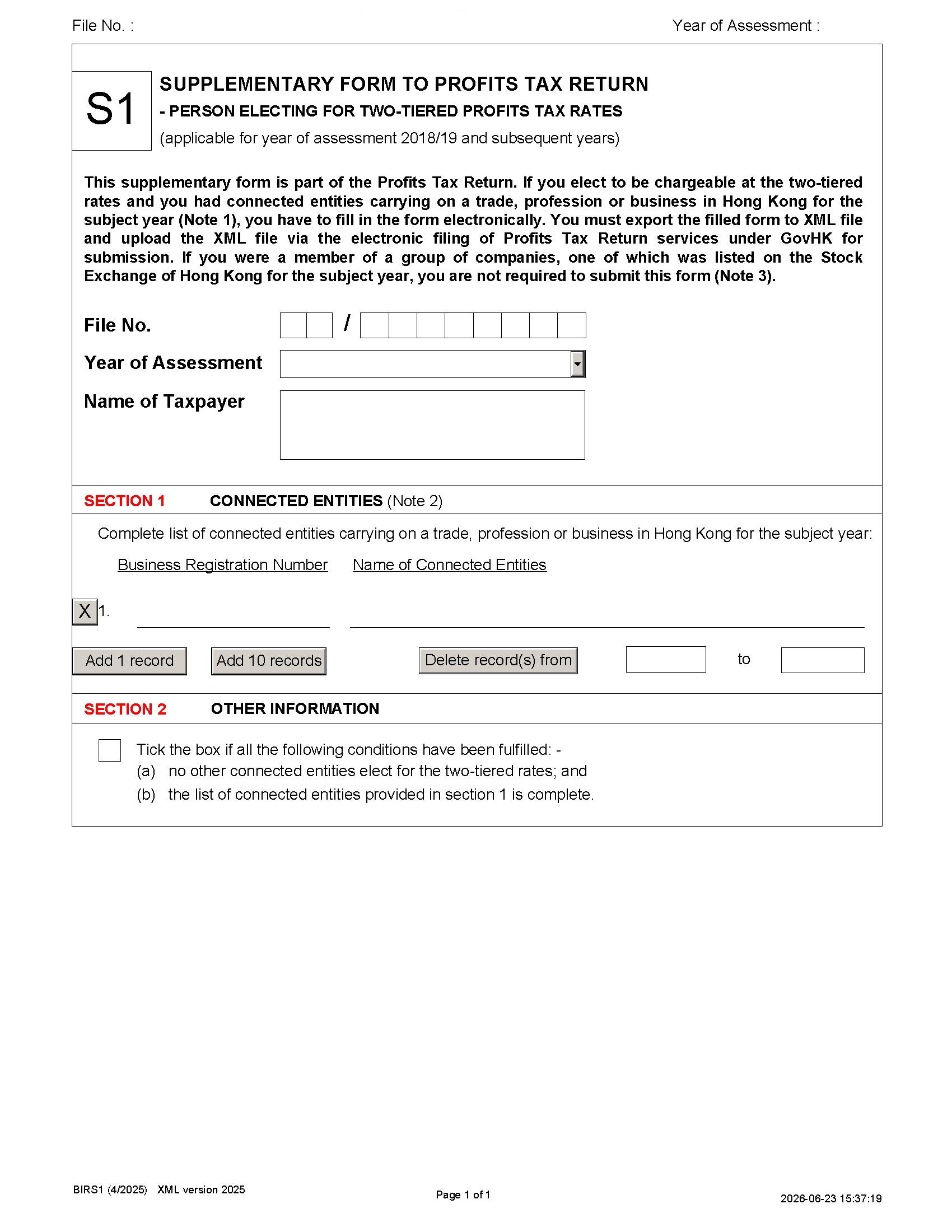

Важные дополнительные формы

Подаются в электронном виде (формат XML) строго вместе с формой BIR51.

S1 – Выбор двухуровневой ставки для групп связанных (аффилированных) компаний.

Если у вас несколько связанных юрлиц, к одной компании из всей группы можно применить пониженную ставку. Форма S1 подается выбранной компанией.

S2 – Трансфертное ценообразование.

Подается компаниями, которые ведут дела со своими аффилированными структурами, для подтверждения Налоговой службе, что все внутригрупповые сделки совершались по рыночным ценам.

S19 – Налогообложение доходов из иностранных источников (FSIE).

Обязательна для компаний, которые получают пассивный доход из-за рубежа (дивиденды, проценты, роялти) и переводят его в Гонконг, так как она легально подтверждает право на сохранение безналогового (0%) статуса.

S22 – Налоговые льготы на доходы от ИС.

Заполняется компаниями, которые зарабатывают на интеллектуальной собственности (софт, патенты, товарные знаки), для официального снижения налоговой нагрузки через специальный льготный режим (Patent Box).

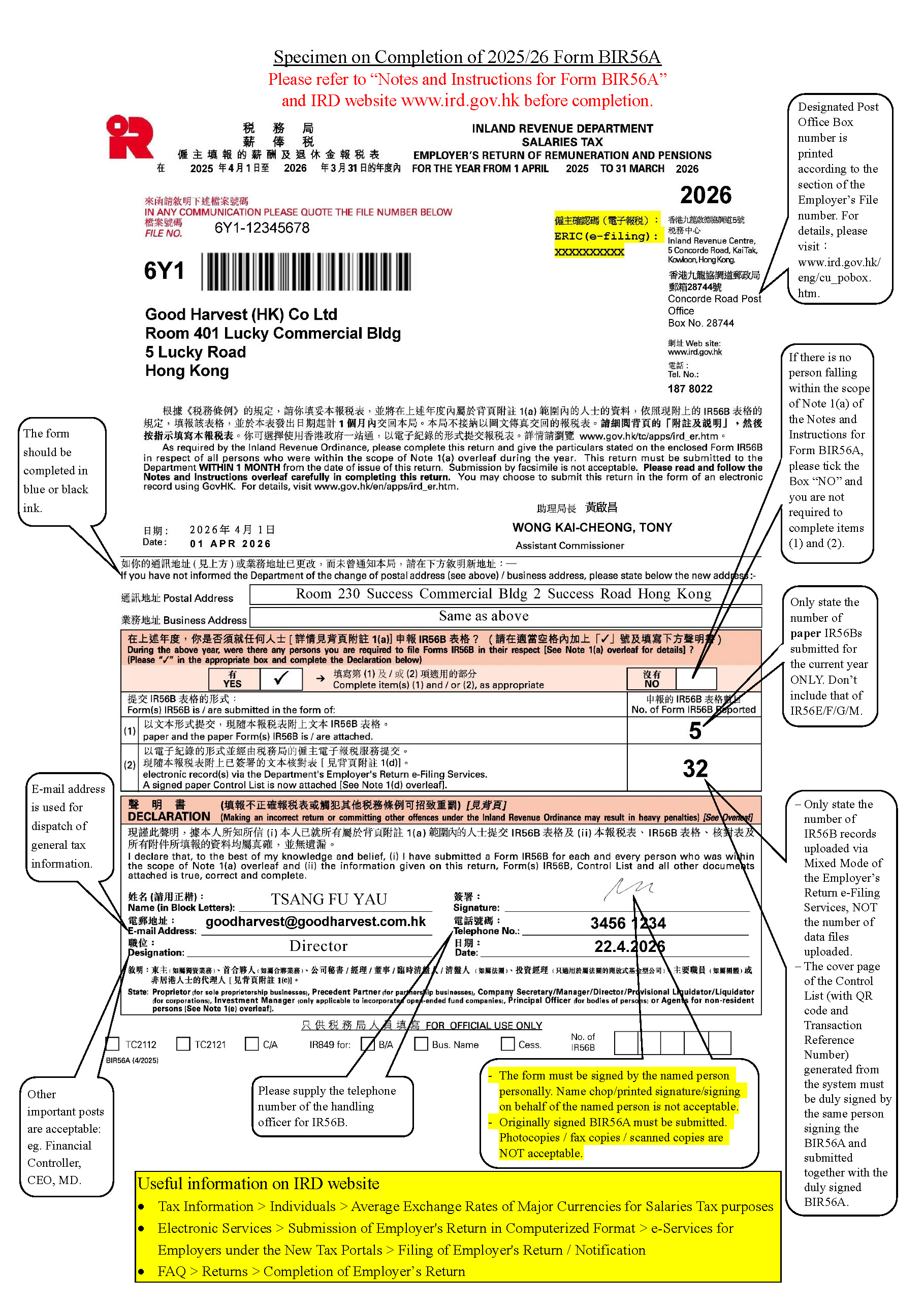

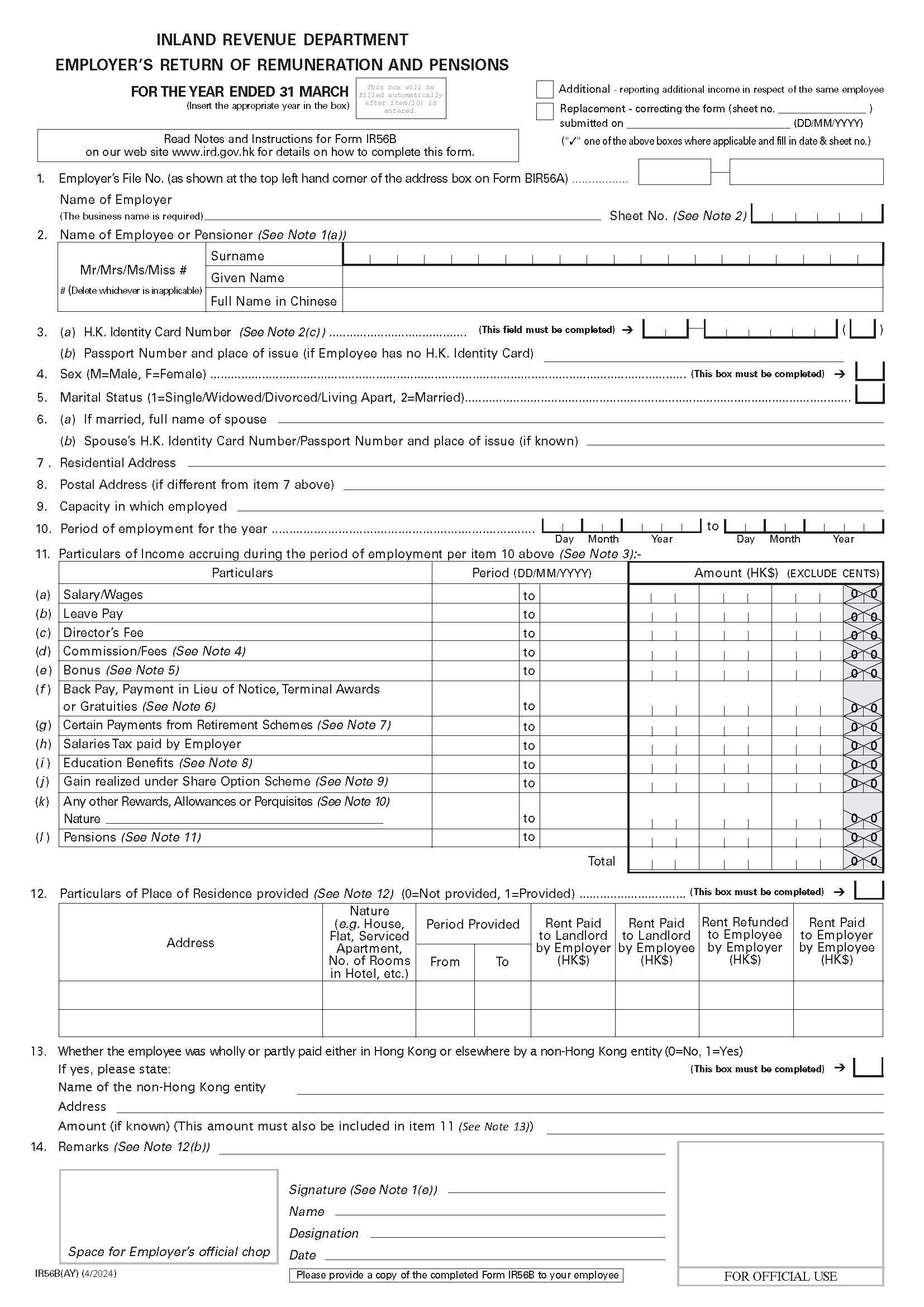

Декларации для работодателей

Работодатели обязаны ежегодно отчитываться о доходах своих сотрудников:

BIR56A – сводный ежегодный отчет работодателя.

IR56B – индивидуальная справка о доходах на каждого сотрудника.

Специализированные формы для особых случаев

IR56E – уведомление о найме нового сотрудника. Подается в течение 3 месяцев с момента его выхода на работу.

IR56F / IR56G – уведомления об увольнении сотрудника или о его окончательном отъезде из Гонконга.

IR56M – декларация о выплатах местным подрядчикам, фрилансерам и внешним консультантам (не состоящим в штате).

Декларации по налогу на имущество

Заполняются компаниями, которые получают пассивный доход от местной коммерческой или жилой недвижимости.

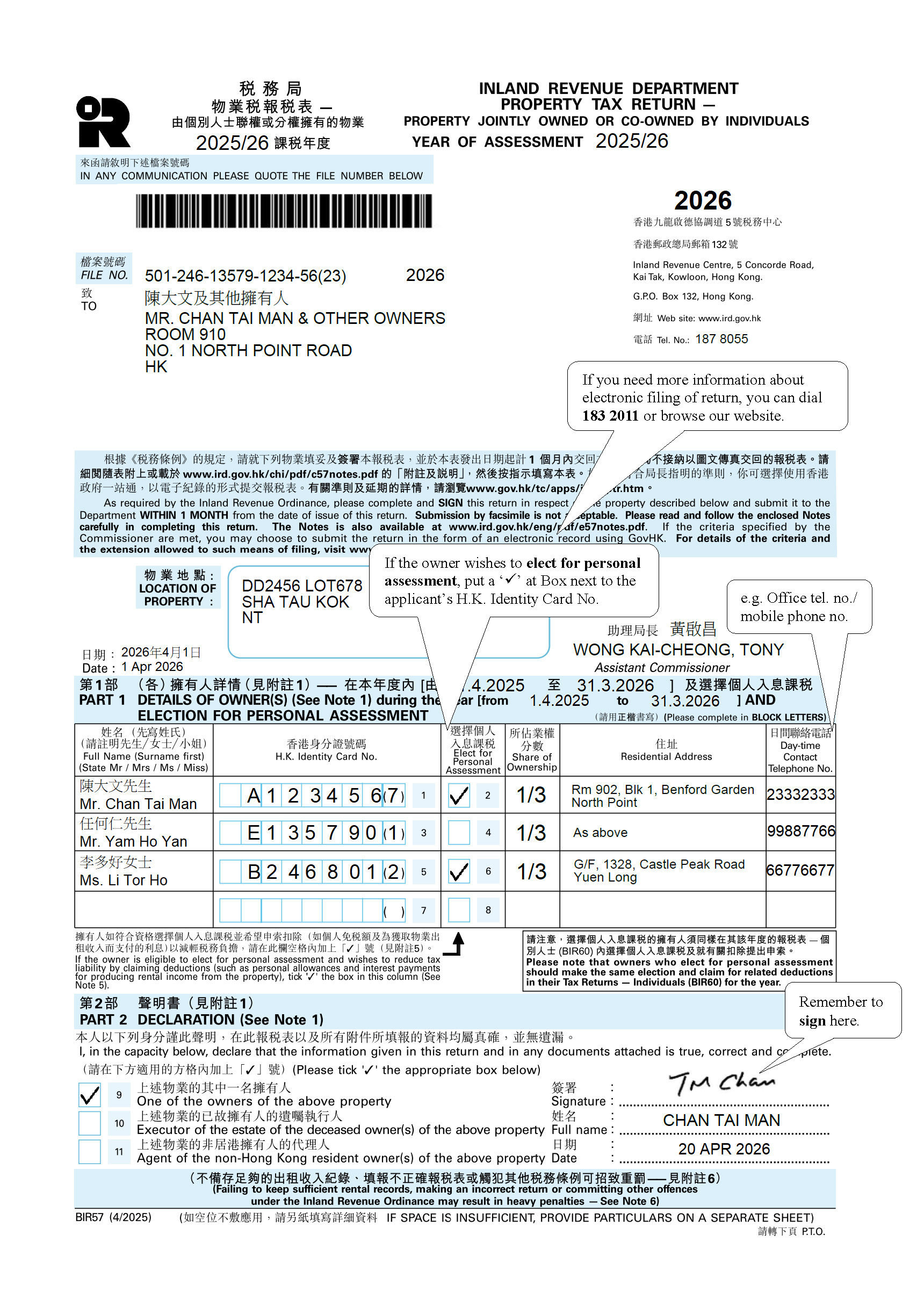

BIR57 – для имущества, находящегося в совместной собственности (с другими физическими или юридическими лицами).

BIR58 – специализированная форма для декларирования доходов от сдачи в аренду объектов недвижимости, оформленных на юридическое лицо.