Экономика Индонезии является одной из крупнейших в современном мире и, учитывая стабильный рост ВВП и покупательской способности населения, имеет все шансы в ближайшие годы стать финансовым центром региона.

Ключевыми преимуществами для бизнеса являются:

- Гибкие организационно-правовые формы, включая компании с иностранными инвестициями (PT PMA), что позволяет нерезидентам полностью контролировать свой бизнес.

- Упрощенная процедура регистрации — сроки открытия компании составляют от 10 рабочих дней, а единая онлайн-система (OSS) минимизирует бюрократические барьеры.

- Либеральные требования к директорам и акционерам: отсутствие обязательного резидентства для руководства и возможность участия иностранных юридических лиц.

- Доступ к рынкам АСЕАН благодаря зонам свободной торговли и льготам для экспортно-ориентированных предприятий.

- Конкурентные налоговые условия и программы поддержки для приоритетных секторов, таких как производство, цифровые технологии и «зеленая» энергетика.

Законодательная система Индонезии основана на романо-германской системе права, с существенным процентом заимствования из правовой системы Нидерландов. Корпоративное право содержится в Законе о компаниях NUMBER 40 OF 2007, в который периодически вносятся изменения.

В сравнении с другими юрисдикциями возможность прямых инвестиций зарубежного капитала появилась в Индонезии относительно недавно.

Основным нормативным актом является Федеральный закон республики Индонезия № 40 от 2007 года.

В целом необходимо отметить, что законодательная система Индонезии состоит из более чем 4 000 постановлений федерального правительства и более 15 000 актов органов местного самоуправления, часть из которых напрямую или косвенно регулирует деятельность компаний в отдельных сферах и регионах.

В связи с этим мы настоятельно рекомендуем расширить подготовительный этап при регистрации компании в том случае, если планируемая деятельность относится к сегментам Medium и High Risk.

Законодательство Индонезии предусматривает возможность создания следующих организационно-правовых форм:

- Местная компания с ответственностью, ограниченной акциями (PT PMDN),

- Компания с зарубежными инвестициями и ответственностью, ограниченной акциями (PT PMA),

- Представительство иностранной компании (KPPA)

PT (Perseroan Terbatas) – местная компания с ответственностью, ограниченной акциями. Данный вид компаний предполагает 100% владение со стороны граждан Индонезии. Иностранным инвесторам данная форма компании будет интересна исключительно в целях ведения бизнеса в сегменте, закрытом для PT PMA.

PT PMA (Perseroan Terbatas Penanaman Modal Asing) – компания с ответственностью, ограниченной акциями и привлечением зарубежного капитала. Этот тип компаний предполагает возможность прямого участия иностранных граждан в акционерном капитале компании.

Представительство иностранной компании – данная организационно-правовая форма предназначена для учреждения финансово несамостоятельного представительства иностранной компании в целях представления ее интересов, проведения маркетинговых исследований и сопровождению процедуры инвестиций в интересующий регион.

Наиболее популярной и распространенной формой является компания с зарубежными инвестициями и ответственностью, ограниченной акциями (PT PMA).

Срок открытия новой индонезийской компании в реестре составляет 10 рабочих дней, но может быть увеличен ввиду необходимости получения дополнительной разрешительной документации для ведения планируемой деятельности.

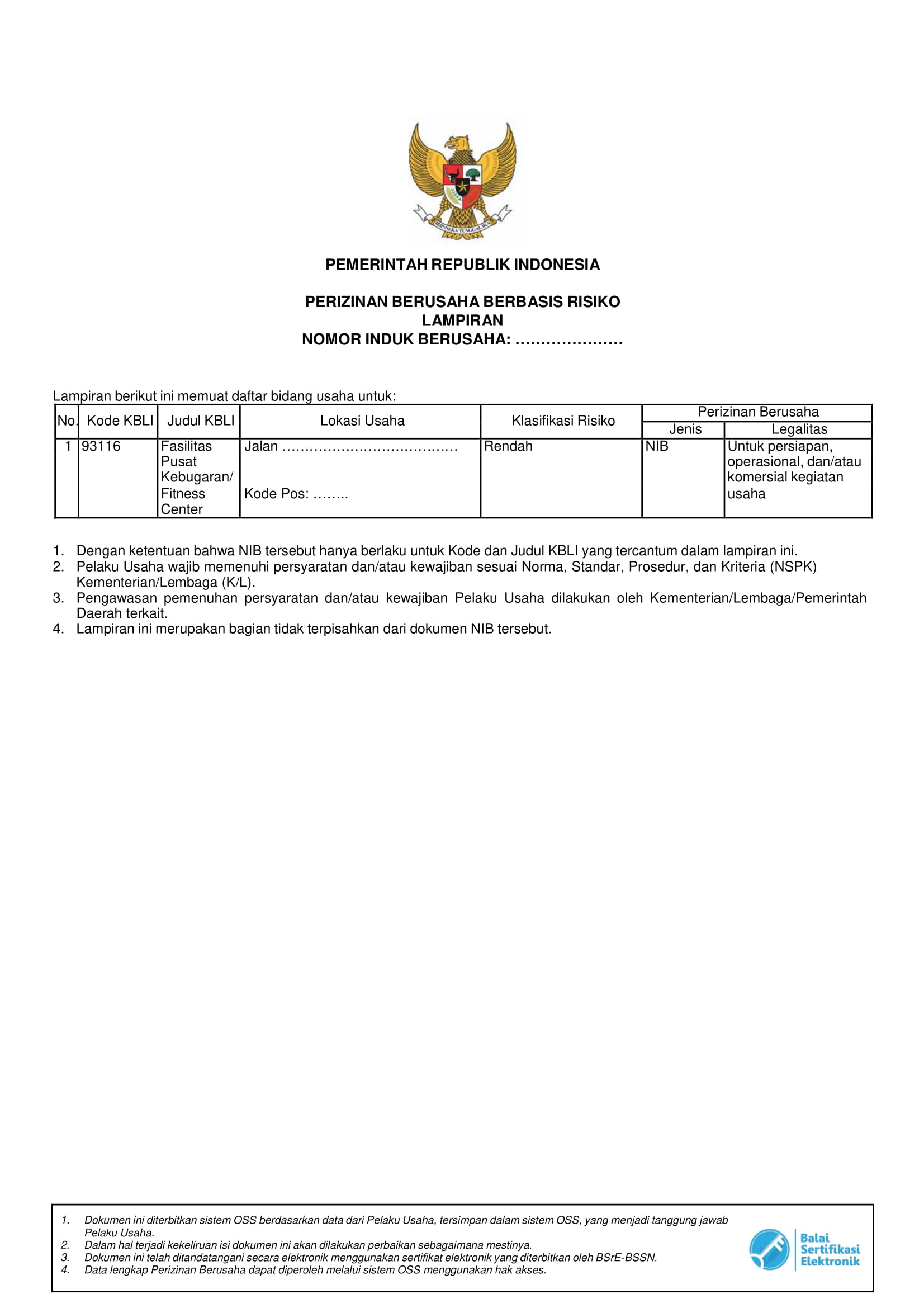

Все виды деятельности в Индонезии разделены на отдельные лицензии (KBLI). Например, в странах СНГ данное деление представлено в форме ОКВД.

Лишь часть из видов деятельности на текущий момент предполагает возможность регистрации компании в форме PT PMA.

Разрешена регистрация для компаний, планирующих:

- Торговую деятельность, как на территории Индонезии, так и за ее пределами.

- Сервисные компании, подпадающие под критерии крупного бизнеса. Пример: открытие кафе на компанию с иностранным капиталом не допускается, но открытие ресторана, предполагающего большее количество посадочных мест, разрешено.

- Индустриальные компании.

Правительство Индонезии в первую очередь рассматривает привлечение иностранных инвестиций как способ развития крупного бизнеса в стране. В отношении малого и среднего бизнеса правительство придерживается политики протекционизма, не позволяя иностранцам выступать в качестве учредителей соответствующих компаний.

Также все виды деятельности в Индонезии разделены на степени риска:

- Low Risk - деятельность не предполагает получения дополнительной разрешительной документации. К данному сегменту относятся торговые компании, компании, осуществляющие свою деятельность в сфере недвижимости, консалтинговые фирмы и холдинговые компании.

- Medium Risk - деятельность предполагает прохождение дополнительного лицензирования в соответствующем департаменте. К данному сегменту относятся сервисные компании.

- High Risk - деятельность предполагает прохождение дополнительного лицензирования в соответствующем департаменте и выполнение требований по созданию рабочих мест, объему производства и т.д.. К данному сегменту относятся индустриальные компании, компании, предоставляющие образовательные услуги и компании, связанные со сферой IT.

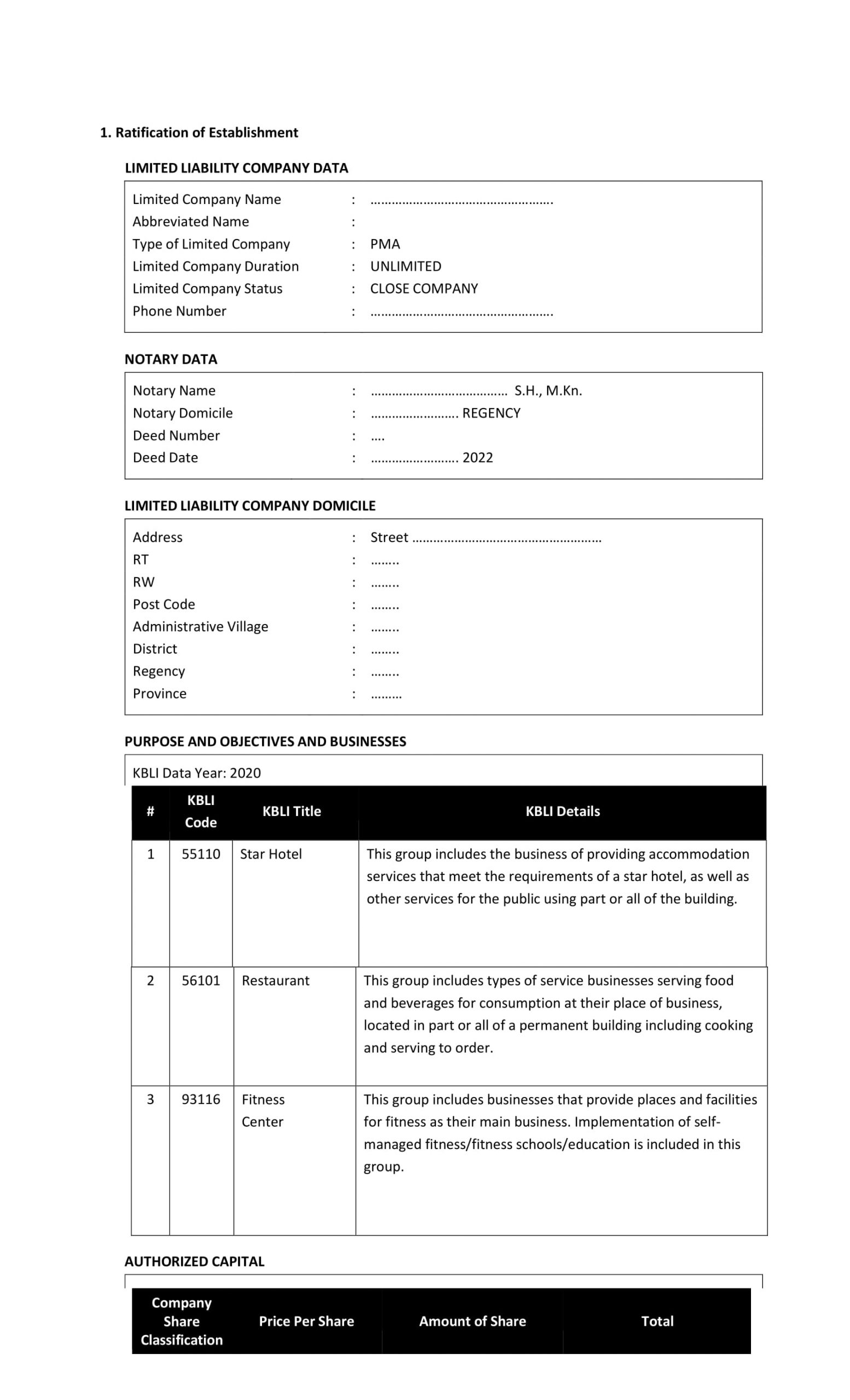

Обязательным элементом названия, указывающим на организационно-правовую форму компании с ограниченной ответственностью, является слово «PT». Каждое название компании в Индонезии должно быть в первую очередь одобрено регистрирующим органом. В написании названий может использоваться латинский алфавит. Наименование должно содержать минимум 3 слова, не менее 3 букв в каждом. Регистратор может отклонить любое название, которое сочтет неприемлемым, совпадающее или сходное с наименованиями уже зарегистрированных индонезийских предприятий, а также подразумевающее незаконную деятельность, милитаристическую направленность или покровительство правительства.

Первым этапом учреждения юридического лица в Индонезии является получение одобрения ее названия в реестре компаний. Затем Учредительный договор подписывается акционерами в присутствии нотариуса.

В Учредительном договоре определяется основная структура предприятия, указывается ее название, цели учреждения, размер уставного капитала и его разделение на акции определенной стоимости, а также иные положения, связанные со структурной организацией компании, процедуры созыва собраний акционеров, принятия решений и передачи акций, включая все возможные ограничения. Специальным решением организация может вносить изменения или дополнения в Учредительный договор.

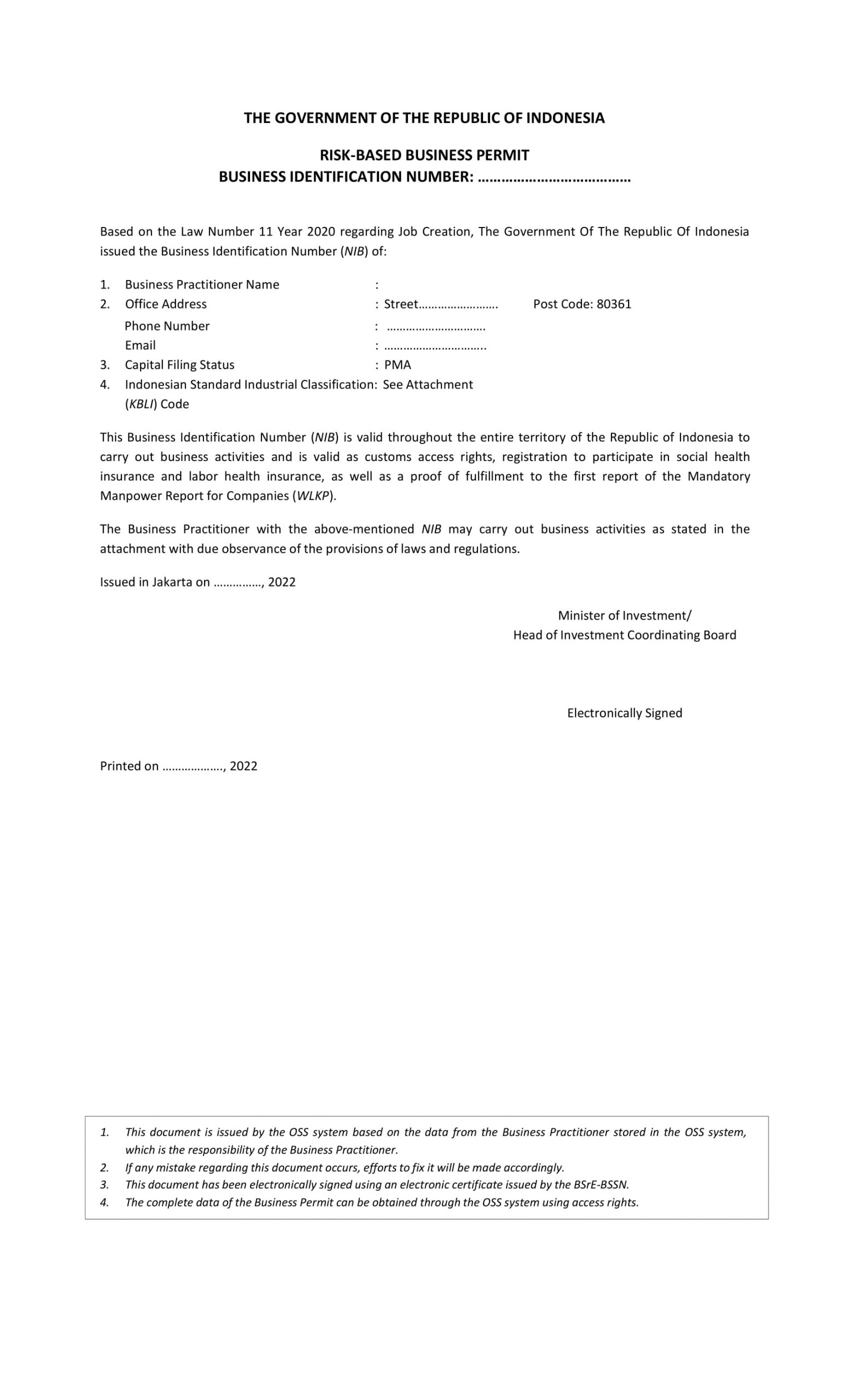

На следующем этапе учреждения компании ее Учредительный договор, а также необходимые регистрационные формы направляются в министерство иностранных инвестиций для согласования. По получению подтверждения регистрации из министерства, в территориальное подразделение налоговой службы направляется запрос на получение налогового номера. Одновременно с эти производится регистрация в онлайн реестре компаний (OSS) с целью получения Номера коммерческого сертификата (NIB), который далее будет использоваться при выполнении большинства процедур.

После завершения регистрации выдается коммерческая лицензия, подтверждение соответствия деятельности нормам зонирования, сертификат соответствия экологическим нормам.

Все юрлица должны иметь зарегистрированный офис (юридический адрес) в Индонезии. По адресу этого зарегистрированного офиса должны храниться копии корпоративных документов организации.

Индонезийское законодательство не содержит требований к наличию, форме и содержанию печати. Каждая компания может подготовить печать в соответсвии с собственными предпочтениями. Наиболее распространенной причиной подготовки печати является желание открыть корпоративный счет в зарубежных банках, которые в большинстве предъявляют требования о наличии печати.

Редомицилирование компаний из Индонезии и в Индонезию на данный момент не является возможным.

Минимальное число директоров – один. Им может быть исключительно физическое лицо. Данные о директорах вносятся в онлайн реестр. Закон не устанавливает требования относительно резидентности, однако для того, чтобы избежать затруднений при проведение выездных проверок от гос. органов рекомендуется постоянное проживание директора в Индонезии.

Директор компании обязан получить Kitas (Вид на жительство).

Получение вида на жительство в Индонезии. Организация и сопровождение процедуры. Предложение на оказание услуг

Категории вида на жительство (Kitas) в Индонезии и основные условия их получения. Процедура получения вида на жительство в Индонезии. Услуги по подготовке и подаче пакета документов.

Подробнее

Во всех компаниях должен быть назначен комиссар, которым может являться физическое лицо, как резидент, так и нерезидент. Данная позиция является уникальной в международной практике. Фактически комиссар осуществляет надзорную функцию в отношении директора и несет солидарную ответственность. Требования по получению Kitas отсутствуют. Специфических квалификационных требований к должности комиссара не установлено. В соответствии с законом, лицо не вправе исполнять функции единоличного директора и комиссара одновременно.

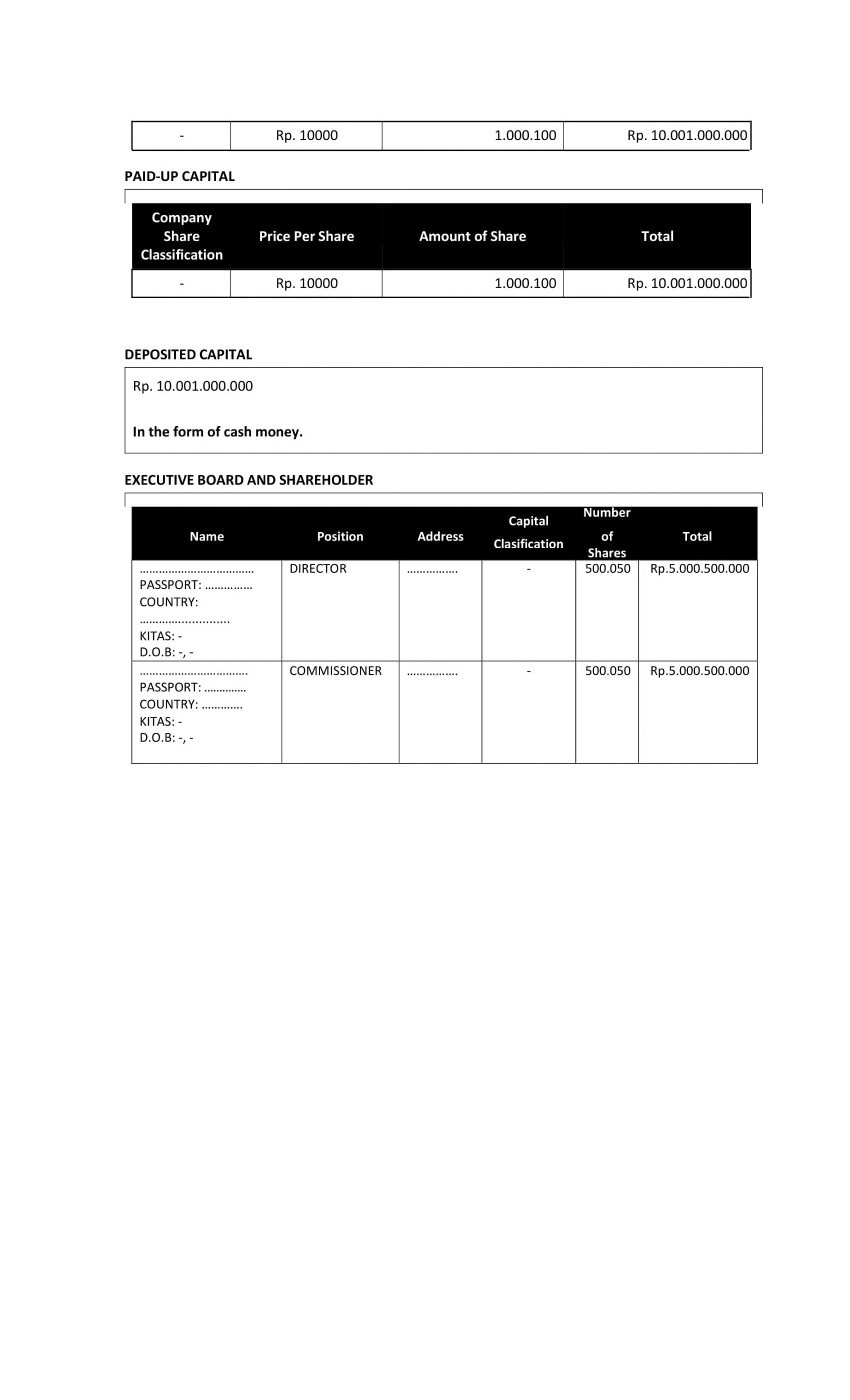

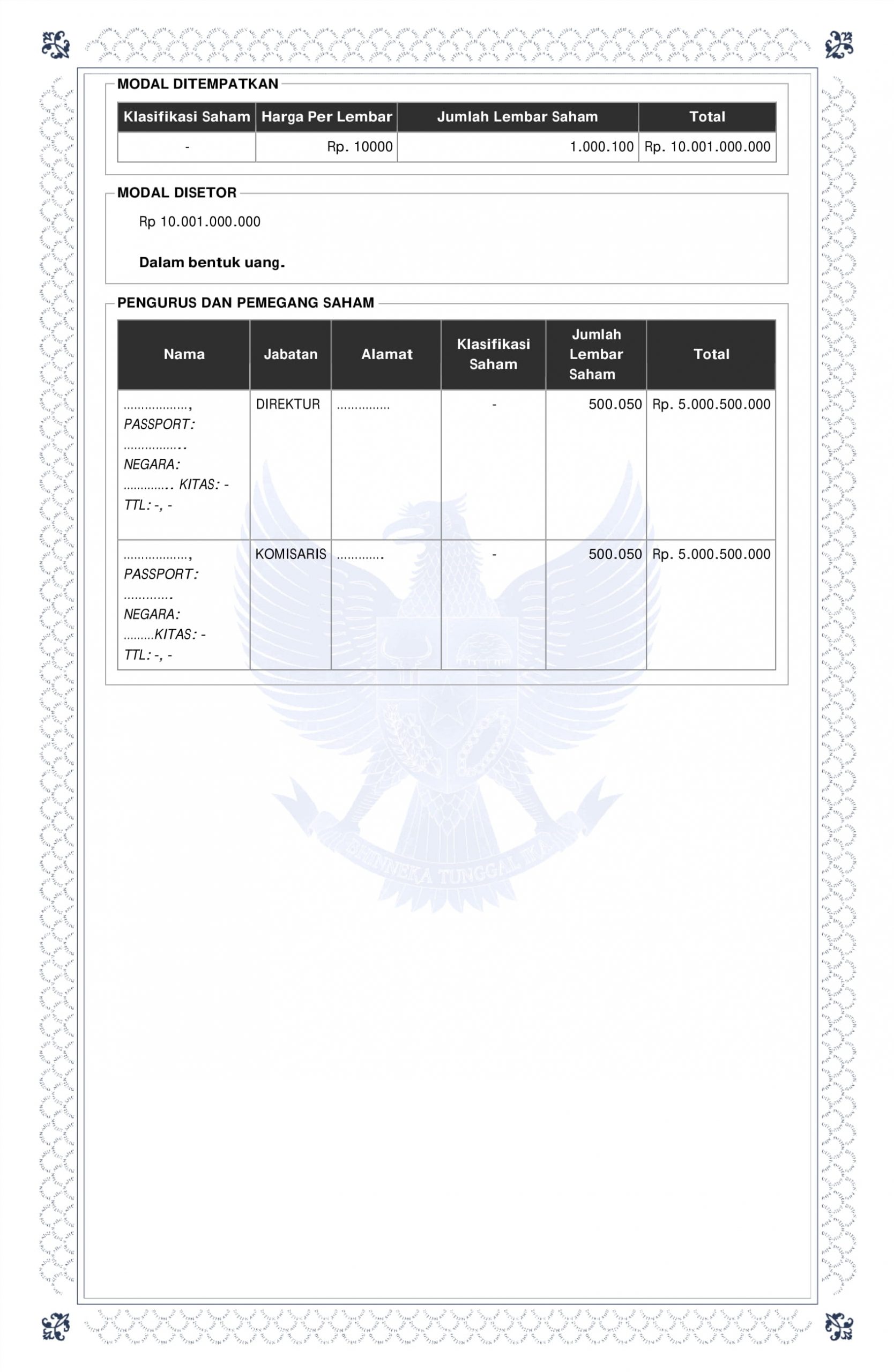

Индонезийская компания обязана иметь двух и более акционеров, которыми могут быть физические и юридические лица, резиденты Индонезии или нерезиденты. Общие собрания акционеров должны проводиться по адресу ведения деятельности ежегодно, при этом первое собрание должно быть проведено в течение 18 месяцев с момента открытия организации.

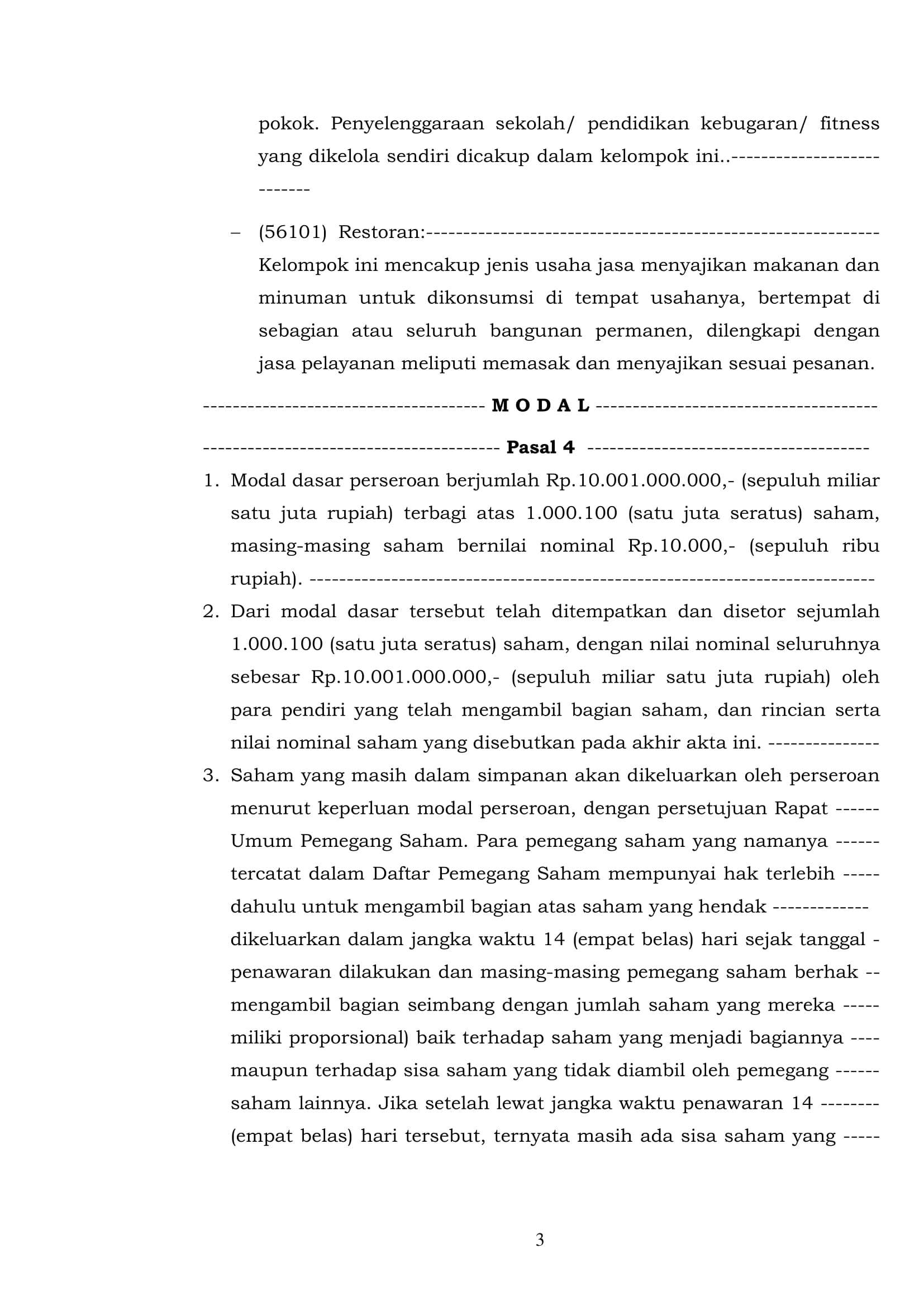

Уставный капитал компании может должен быть номинирован в индонезийских рупиях. Минимальный размер объявленного уставного капитала составляет 10 млрд IDR (около 700 000 USD). Законодательство не регламентирует срок внесения данного уставного капитала, но, для избежания проблем с проверяющими органами, мы рекомендуем обсуждение данного вопроса в рамках консультации по планируемой деятельности.

Внесение уставного капитала можно произвести:

- Взносом с личного счета акционера;

- Путем реинвестиции полученной прибыли

Допускается расходование уставного капитала для покрытия операционных расходов.

Выпуск акций на предъявителя или акций без указания номинальной стоимости не разрешен.

Учредительные документы индонезийской компании должны содержать указание на адрес компании. По данному адресу должны находиться скан-копии учредительных документов.

На первое время можно арендовать виртуальный офис. Просим учесть, что данная опция не предполагает размещение сотрудников. В случае развития бизнеса и роста штата сотрудников рекомендуется аренда реального офиса с целью упрощения процедуры общения с проверяющими, т.к. представители госорганов всегда приходят по адресу, указанному в учредительном договоре.

С точки зрения законодательства, каждый из обладателей Investor Kitas обязан трудоустроить «личного ассистента». Исходя из этого, минимальное количество сотрудников – 1, так как обязательно получение Kitas для директора компании. В дальнейшем, при трудоустройстве иностранного сотрудника, соотношение персонала компании должно быть 1 иностранец к 10 местным.

Ставка корпоративного налога составляет 0,5% от оборота до превышения оборота в 4 800 000 000 IDR (320 000 USD) либо до истечения 3 лет.

Далее применяется стандартная ставка корпоративного налога - 25%. Корпоративные налогоплательщики-резиденты с валовым доходом до 50 млрд IDR (3,28 млн USD) получают 50% снижение ставки налога на прибыль, взимаемого с налогооблагаемого дохода, для валовой выручки до 4,8 млрд IDR (320 тыс. USD).

В Индонезии обязанность по постановке на налоговый учет по НДС не возникает до тех пор, пока оборот по реализации на территории страны ниже регистрационного порога, который составляет 4,8 млрд IDR (320 тыс. USD).

Стандартная ставка НДС составляет 11%.

Для некоторых видов деятельности предполагается особая система налогообложения. Примером является одно из наиболее распространенных направлений – Real Estate.

В отношении сдачи недвижимости в аренду предусмотрен специальный налог 10% от размера транзакции. А в случае продажи земельного участка, находящегося в собственности компании – 2,5%.

Налоговая система Индонезии устроена по принципу withholding tax, что означает то, что при выплате дивидендов компания обязана удержать сумму налога.

Вопрос предотвращения двойного налогообложения сейчас является одним из наиболее острых, что результирует существенное расширение перечня международных соглашений об избежании двойного налогообложения.

Налогообложение дохода сотрудников зависит от размера ежегодной зарплаты (суммы представлены в IDR).

от 50 млн до 250 млн – 15%;

от 250 млн до 500 млн – 25%;

Согласно ст. 66 Закона о компаниях, индонезийские компании обязаны готовить и подавать финансовую отчетность. Это требование является обязательным вне зависимости от того, вела ли компания деятельность или нет. Если деятельность не осуществлялась, бухгалтеры компании должны подготовить и сдать нулевую отчетность.

Компания должна подать отчетность в налоговые органы в течение одного года с момента окончания отчетного периода.

Требование по получению аудиторского заключения возникает при выполнении одного из перечисленных ниже условий:

- Компания осуществляет управление фондом;

- Компания выпускает долговые ценные бумаги;

- Компания контролируется государством Индонезия;

- Компания владеет активами / оборотом стоимостью более 50 млрд IDR (3,28 млн USD)

Ежеквартально компания обязана подавать отчетность, отражающую объем инвестиций в BKPM (Министерство иностранных инвестиций)

Помимо ежегодной отчетности все индонезийские компании обязаны ежемесячно предоставлять налоговую декларацию, отражающую прибыль компании за прошедший месяц и расчет подоходного налога в отношении сотрудников.

После постановки компании на учет по НДС и получения регистрационного номера плательщика, индонезийская компания обязана ежеквартально готовить и подавать налоговую декларацию по НДС, а также уплачивать возникающий налог в течение 40 дней с даты окончания отчетного периода.

Индонезия предлагает иностранным бизнесменам и специалистам четко структурированную систему виз и разрешений на работу, которая позволяет легально вести деятельность в стране. Для краткосрочных деловых визитов предусмотрена бизнес-виза категории B211, позволяющая находиться в стране до 180 дней без права трудоустройства. Эта виза идеально подходит для проведения переговоров, поиска партнеров и изучения рынка перед открытием бизнеса.

Для долгосрочной работы в индонезийской компании иностранцам требуется оформить рабочую визу на временное проживание (KITAS) с предварительным получением разрешения на работу (IMTA). Процесс начинается с подачи работодателем заявки в Министерство труда, где необходимо обосновать необходимость привлечения иностранного специалиста. После одобрения заявитель получает визу в консульстве, которую по прибытии конвертируют в KITAS сроком на 1 год с возможностью продления. Особые условия предусмотрены для инвесторов, вложивших от 1 миллиарда рупий - они могут получить визу без оформления IMTA.

Ключевым требованием для всех категорий рабочей виз является подтверждение квалификации, включая предоставление дипломов и профессиональных сертификатов. При этом важно учитывать отраслевые квоты на иностранную рабочую силу и обязательные выплаты за использование труда экспатов.

Нарушение миграционного законодательства, особенно работа без соответствующего разрешения, может привести к серьезным штрафам, депортации и запрету на въезд в страну.

Сколько стоит открыть фирму в Индонезии?

Стоимость открытия фирмы в Индонезии зависит от типа регистрируемой компании и вида деятельности, которой вы будете заниматься. Минимальный пакет услуг стоит 4 800 USD и включает в себя: создание предприятия под ключ, аренду юр.адреса на год и секретарские услуги, оплату всех необходимых пошлин и сборов, а также апостилированный перевод учредительных документов.

Может ли иностранец открыть фирму в Индонезии?

Да, иностранец может открыть компанию в Индонезии. Однако существуют определенные правила и процедуры, которые должны быть соблюдены. Иностранцы должны назначить местного индонезийца в качестве директора компании и обязаны иметь минимальные капиталовложения в размере 10 млрд IDR (~ 700 000 USD). Кроме того, компания должна получить необходимые лицензии и разрешения на свою деятельность, а также соблюдать законы и правила Индонезии.

Подходит ли Индонезия для международного бизнеса?

Индонезия считается перспективным рынком для международного ведения бизнеса благодаря своему многочисленному населению и растущей экономике. В стране развит ряд отраслей промышленности, включая производство, сельское хозяйство и добычу природных ресурсов, что открывает возможности для иностранного бизнеса. Кроме того, правительство Индонезии предпринимает шаги по улучшению условий ведения бизнеса, включая сокращение бюрократических проволочек и улучшение инфраструктуры. Однако ведение предпринимательской деятельности в Индонезии также может быть сопряжено с определенными трудностями, такими как сложное регулирование и культурные различия. В конечном итоге, то, насколько Индонезия подходит для международных компаний, зависит от конкретных потребностей и целей каждого отдельного бизнеса.

Является ли Индонезия оффшором?

Нет, Индонезия не считается оффшорной юрисдикцией. В Индонезии существуют налоговая система и правила для фирм, которые работают в пределах страны.

Можно ли получить гражданство Индонезии?

Нет, Индонезия не предоставляет гражданство иностранцам. Индонезийское гражданство можно получить только по рождению в стране или по происхождению от родителей-индонезийцев. Иностранцы могут претендовать на получение долгосрочного вида на жительство, который может предоставить определенные льготы и права в Индонезии, однако гражданство в их число не входит.