В какие сроки и куда подается уведомление о КИК?

Содержание

- Уведомление об участии в иностранном юридическом лице

- В каких случаях возникает обязанность по уведомлению о КИК?

- Уведомление об участии в иностранной организации и о КИК это одно и то же?

- В какие сроки и куда подается уведомление об участии в иностранной организации?

- В какие сроки и куда подается уведомления о КИК?

- В какие сроки и куда подается уведомление об участии в ИСБОЮЛ?

- В какой форме подается уведомление об участии в иностранной компании? Объем подаваемой информации.

- В какой форме подается уведомление о КИК?

- В какой форме подается уведомление об участии в ИСБОЮЛ? Объем подаваемой информации.

С 2015 года налогоплательщики (физические и юридические лица) обязаны уведомлять налоговый орган о своем участии в иностранных организациях (п. 3.1 ст. 23 НК РФ) в случае, если доля такого участия превышает 10%. Уведомление подается разово только в случае начала/прекращения участия или если изменилась доля участия в компании / ИСБОЮЛ.

Уведомление об участии в иностранном юридическом лице

Справочная информация*

Указанные обязательства не возникают, если участие в иностранных организациях реализовано исключительно через прямое и (или) косвенное участие в российских публичных компаниях (кроме международных публичных компаний).Международные компании информируют о своем участии в иностранных компаниях в течение одного месяца с даты своей регистрации.

АНАЛИЗ ТЕОРЕТИЧЕСКОЙ СИТУАЦИИ – ОФШОР ФОРУМ GSL

Налоговая просит информацию по КИК. Правомерность.

Комментарий GSL

Допросы проводят не только на камеральных и выездных проверках, а также вне рамок налоговых проверок. В данном случае, после разговора с налоговой инспекцией в Ваш адрес должен поступить официальный вызов для дачи пояснений по интересующим вопросам.

Для устных пояснений по ст. 31 НК РФ сотрудник ИФНС может вызвать Вас для дачи пояснений, отправляя письменное уведомление о вызове в налоговый орган налогоплательщика, в котором должно быть указано основание для вызова, проще говоря, для чего Вы понадобились налоговой. Для устных пояснений в ИФНС можно отправить любого своего представителя с доверенностью.

Для допроса в качестве свидетеля по ст. 90 НК РФ сотрудники ИФНС могут вызвать на допрос любого человека. В этом случае вам придёт уведомление о вызове свидетеля в налоговый орган для дачи показаний. В отличие от дачи устных пояснений, допрос свидетелей проходит по правилам статьи 90 НК и оформляется протоколом. На допрос нужно явиться именно тому, кого указали в уведомлении о вызове. При желании можно прийти вместе со своим юристом. Налоговым кодексом это не запрещено, а по Конституции у каждого есть право на квалифицированную юридическую помощь. Но отвечать на вопросы всё равно нужно самостоятельно.

Данные уведомления могут прийти в адрес налогоплательщика одним из следующих способов:

- по почте заказным письмом,

- электронным сообщением по телекоммуникационным каналам связи (ТКС),

- через личный кабинет налогоплательщика,

- либо его вручит лично инспектор под расписку, придя к Вам домой или непосредственно в Инспекции, перед началом опроса.

Если уведомление направили простым письмом или передали через родственников, коллег или соседей, доказать факт вручения будет проблематично. Нередко проверяющие вызывают на допрос по телефону или через мессенджеры. В таком случае вы имеете полное право их проигнорировать. Ведь такой способ отправки в НК не прописан.

Если не придёте в ИФНС на допрос без уважительной причины, инспекторы оштрафуют по статье 128 НК РФ на 1 тыс. рублей. За отказ отвечать на вопросы или за ложные показания штраф 3 тыс. рублей.

Отказаться от дачи показаний можно по статье 51 Конституции, тогда штрафа не будет. По закону никто не обязан свидетельствовать против себя самого, супруга и близких родственников.

Если свидетель не может явиться в ИФНС из-за преклонного возраста, болезни, инвалидности, налоговые инспекторы могут допросить его по месту пребывания.

Если Вас вызвали в налоговую для дачи пояснений, а вместо этого инспекторы проводят допрос с составлением протокола – это неправомерно. Это разные виды налогового контроля. Чтобы допрашивать свидетелей, нужна форма по КНД 1165009, в которой должно быть подробное описание оснований для вызова. Если вместо него вы получили уведомление для дачи пояснений, то и за отказ отвечать на вопросы ответственности не будет.

Предоставлять какие-либо документы Вы также должны по официальному требованию о представлении документов (информации) от налогового органа, а не по телефонному звонку инспектора. Требование о представлении документов может быть направлено в рамках ст. 25.14 НК РФ, ст. 88 НК РФ, ст. 93 НК РФ, ст. 93.1 НК РФ.

Комментарий GSL

Согласно положений п. 2 ст. 88 НК РФ, этого не требуется. Они это могут начать делать, ни о чем предварительно не уведомляя физическое лицо. Если посмотреть ст.ст. 87-88-89 НК РФ и сопряженные с ними правила, то станет понятно, что бессмысленно гадать сейчас, что там себе надумали в ИФНС, поскольку по смыслу п. 2 ст. 87 основной целью как камералки, так и выездной проверки являются правильность соблюдения законодательства о налогах и сборах. А это может быть субъективно – все что угодно…

То есть, физическое лицо обязано подать Уведомление о владении акциями нерезидента. Ок – допустим это сделали. ИФНС считает, что этого якобы недостаточно. Их предполагаемый алгоритм действий, например, в рамках камералки, должен быть следующий: начинают камералку; в случае выявленных недостатков, противоречий, ошибок и прочего согласно п. 3 ст. 88 НК РФ сообщают об этом физическому лицу с требованием в 5-дневный срок представить документы, а также пояснить и т.п.; они обязаны рассмотреть пояснения физического лица и документы, и в случае своего несогласия или МОЛЧАНИЯ физического лица обязаны составить Акт о проверке в порядке, предусмотренном ст. 100 НК РФ. Взаимоотношения по выездной проверке, конечно, отличаются, но по сути все, что происходит (должно происходить) письменно между сторонами.

Таким образом, подытожим риски и возможные действия:

- Можно (имеете право) при любых обстоятельствах ждать письменного запроса (требования) от ИФНС о предоставлении документов-сведений в связи с поданным Уведомлением и до тех пор не предпринимать никаких ответных действий.

- После получения требования уже можно предположить на что конкретно анализирует налоговый орган, а соответственно можно будет начать анализировать риски и составлять позицию.

- Если из требования сложно понять суть возможных налоговых претензий, попытаться в устном разговоре на приеме у инспектора выяснить в связи с чем Вы оказались объектом повышенного внимания.

- В случае получения акта или вызова для дачи пояснений сформировать позицию с участием специалиста и подготовить подтверждающие документы.

В каких случаях возникает обязанность по уведомлению о КИК?

Налогоплательщики (физические и юридические лица) обязаны уведомлять налоговый орган о КИК в случае, если доля такого участия превышает 25% (10% в частном случае) или если налогоплательщики осуществляют контроль над организацией в своих собственных интересах или интересах своих супругов или несовершеннолетних детей.

АНАЛИЗ ТЕОРЕТИЧЕСКОЙ СИТУАЦИИ – ОФШОР ФОРУМ GSL

Уведомление ФНС об участии в КИК

Комментарий GSL

В данной ситуации следует уточнить ряд деталей, в частности: является ли фонд юридическим лицом.

Если фонд – юридическое лицо, а акции – не голосующие, есть некоторые основания не уведомлять об участии, однако, в связи с некоторой неопределенностью формулировок п. 2 ст. 105.2 НК РФ, может быть целесообразным занять более консервативную позицию и уведомить об участии в фонде.

Если фонд - это ИСБОЮЛ, то уведомлять об учреждении ИСБОЮЛ не нужно, поскольку сам налогоплательщик не учреждал фонд. До изменений в НК РФ от 15.02.2016 налогоплательщики должны были сообщать в налоговый орган об учреждении иностранных структур без образования юридического лица, а также о контроле над ними или наличии фактического права на получаемый ими доход (пп. 2 п. 3.1 ст. 23 НК РФ в старой редакции). В данном случае бенефициар является лицом, имеющим фактическое право на прибыль закрытого иностранного фонда в случае ее распределения. И если бенефициар является российским налогоплательщиком, то эти факты до указанных выше поправок в НК РФ были сопряжены с обязанностью предоставить в налоговый орган Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица), дополнительно заполнив сведения в отношении косвенного участия в иностранном фонде.

Уведомление об участии в иностранной организации и о КИК это одно и то же?

Нет. Это два абсолютно разных вида уведомления, которые подаются при выполнении разных условий по владению и управлению иностранными компаниями и приводят к разным последствиям.

Разница между этими уведомлениями заключается в том, что в соответствии с законом «уведомление об участии в иностранной компании» должно подаваться во всех случаях, когда доля участия в иностранной компании превышает 10%, даже если признаки контроля отсутствуют.

Такое уведомление подается в налоговую инспекцию по месту учета в течение трех месяцев с момента приобретения акций или изменения количества акций. Дату приобретения акций можно узнать, запросив реестр акционеров компании. Если же статус налогового резидента РФ был присвоен после приобретения акций иностранной компании в том объеме, когда об этом необходимо заявлять, то уведомление подается до 2 марта следующего года.

Если же иностранная компания является контролируемой, то нужно подавать уведомление о КИК по итогам отчетного года.

В какие сроки и куда подается уведомление об участии в иностранной организации?

Сроки подачи уведомления: уведомление о начале/прекращении участия или изменении доли участия в иностранных организациях представляется в срок не позднее трех месяцев.

Уведомление предоставляется разово. В случае, если основания для представления такого уведомления не изменились, повторное уведомление не представляется.

Куда подается уведомление: если контролирующим лицом является организация – в налоговый орган по месту нахождения организации, если контролирующим лицом является физическое лицо – в налоговый орган по месту жительства физического лица.

В какие сроки и куда подается уведомления о КИК?

Сроки подачи уведомления: уведомление о контролируемых иностранных компаниях представляется в срок не позднее 20 марта года, следующего за налоговым периодом, в котором доля прибыли контролируемой иностранной компании подлежит учету у контролирующего лица.

Куда подается уведомление: если контролирующим лицом является организация – в налоговый орган по месту нахождения организации, если контролирующим лицом является физическое лицо - в налоговый орган по месту жительства физического лица.

АНАЛИЗ ТЕОРЕТИЧЕСКОЙ СИТУАЦИИ – ОФШОР ФОРУМ GSL

Уведомление о КИК и подача 3-НДФЛ

Комментарий GSL

Срок подачи уведомление о КИК для физических лиц – не позднее 30 апреля года, следующего за указанным налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с гл. 23 «Налог на доходы физических». Датой фактического получения дохода в виде суммы прибыли КИК признается последнее число налогового периода по налогу, следующего за календарным годом, на который приходится дата окончания периода, за который составляется финансовая отчетность за финансовый год в соответствии с личным законом иностранной организации (иностранной структуры без образования юридического лица) (п.п. 1.1 ст. 223 НК РФ).

Из вышеизложенного следует, что по финансовой отчетности за 2024 год физическое лицо (с долей участия, превышающей 25%) обязано подать уведомление о КИК до 30 апреля 2026 года. Если по финансовой отчетности прибыль КИК за 2024 год составит 10 млн руб. и более, то физическое лицо обязано включить прибыль КИК в декларацию 3-НДФЛ за 2025 год, которая подается в 2026 году.

Таким образом, в 2025 году физическое лицо в отношении финансовой отчетности КИК за 2024 год не подает уведомление о КИК в налоговую декларацию 3-НДФЛ.

Уведомление об убыточной КИК, приобретенной в 2022

Комментарий GSL

Для целей уведомления о КИК финансовый результат самой иностранной компании (прибыль или убыток) не является определяющим. В форме уведомления о КИК нет граф о размере прибыли КИК, – от налогоплательщика требуется только указать, каким способом он её определил. Таким образом, если по состоянию на 31.12.2023 г. налоговый резидент, – физическое лицо или организация, признаётся контролирующим лицом организации, существовавшей в 2022 году, по основаниям, перечисленным в статье 25.13 НК РФ (с учётом доли участия в КИК свыше 50% на переходный период), то в срок не позднее 20 марта 2024 года ему следует подать уведомление о КИК установленной формы в ИФНС по месту нахождения организации.

Период, за который представляется уведомление о КИК

Комментарий GSL

В поле «Период, за который представляется уведомление» указывается налоговый период (календарный год) по налогу на прибыль организаций или налогу на доходы физических лиц, за который налогоплательщиком представляется Уведомление о КИК – то есть 2024 год. Именно по состоянию на 31.12.2024 г. контролирующему лицу вменяется доход в виде прибыли КИК, которую КИК получила/не получила за финансовый год, завершившийся в 2023 году.

Период, за который подается уведомление о КИК

Комментарий GSL

По общему правилу, по отношению к финансовой отчётности КИК за период, завершившийся в 2022 году (например, отчётной датой является 31.12.2022 г.), налоговый резидент идентифицирует себя в качестве контролирующего лица по состоянию на 31.12.2023 г. и, соответственно, подаёт в ИФНС уведомление о КИК за 2023 год в срок, не позднее 20.03.2024 г. Это следует из совокупности норм п. 2 ст. 25.14, п. 1.1 ст. 223, пп. 12 п. 4 ст. 271 НК РФ. В таком случае в поле «Период, за который представляется уведомление» указывается налоговый период, за который налогоплательщиком представляется уведомление о КИК, – 2023 год. В п. 10 Приказа ФНС России от 13.12.2016 N ММВ-7-13/679@ "Об утверждении формы и порядка заполнения формы уведомления о контролируемых иностранных компаниях, а также формата и порядка представления уведомления о контролируемых иностранных компаниях в электронной форме" указывается, что в поле "Период, за который представляется уведомление" указывается налоговый период (календарный год) по налогу на прибыль организаций или налогу на доходы физических лиц, за который налогоплательщиком представляется уведомление в соответствии с пунктом 2 статьи 25.14 Кодекса. Представляется, что это соответствует нашей трактовке закона.

Уведомление о КИК и налоговое резидентство

Комментарий GSL

Поскольку физ. лицо не является налоговым резидентом Российской Федерации, на него не распространяются требования Налогового кодекса РФ по подаче уведомлений об участии в иностранной организации, о контролируемых иностранных компаниях, также как и требование отчитываться по прибыли КИК.

На текущий же момент стоит задаться вопросом налоговых обязательств в соответствии с законодательством того государства, налоговым резидентом которого физ. лицо является.

Комментарий GSL

Да, действительно, изменения в законодательстве (вступившие в силу с 1 января 2018 года) были, но речь в них идет о вопросах валютного резидентства, а не налогового. В отношении же налогового резидентства по-прежнему действует правило 183 дней: если в течение года физ. лицо находится в России менее 183 дней – физ. лицо не является налоговым резидентом. В таком случае налогообложению в России подлежат только доходы, полученные от источников в Российской Федерации. Необходимо также иметь в виду, что базовая ставка НДФЛ для нерезидентов установлена в размере 30% (за исключением некоторых категорий граждан нерезидентов), в отличии от 13% для налоговых резидентов (минимальная ставка при прогрессивной шкале налогообложения физических лиц, введенной с 2025 года).

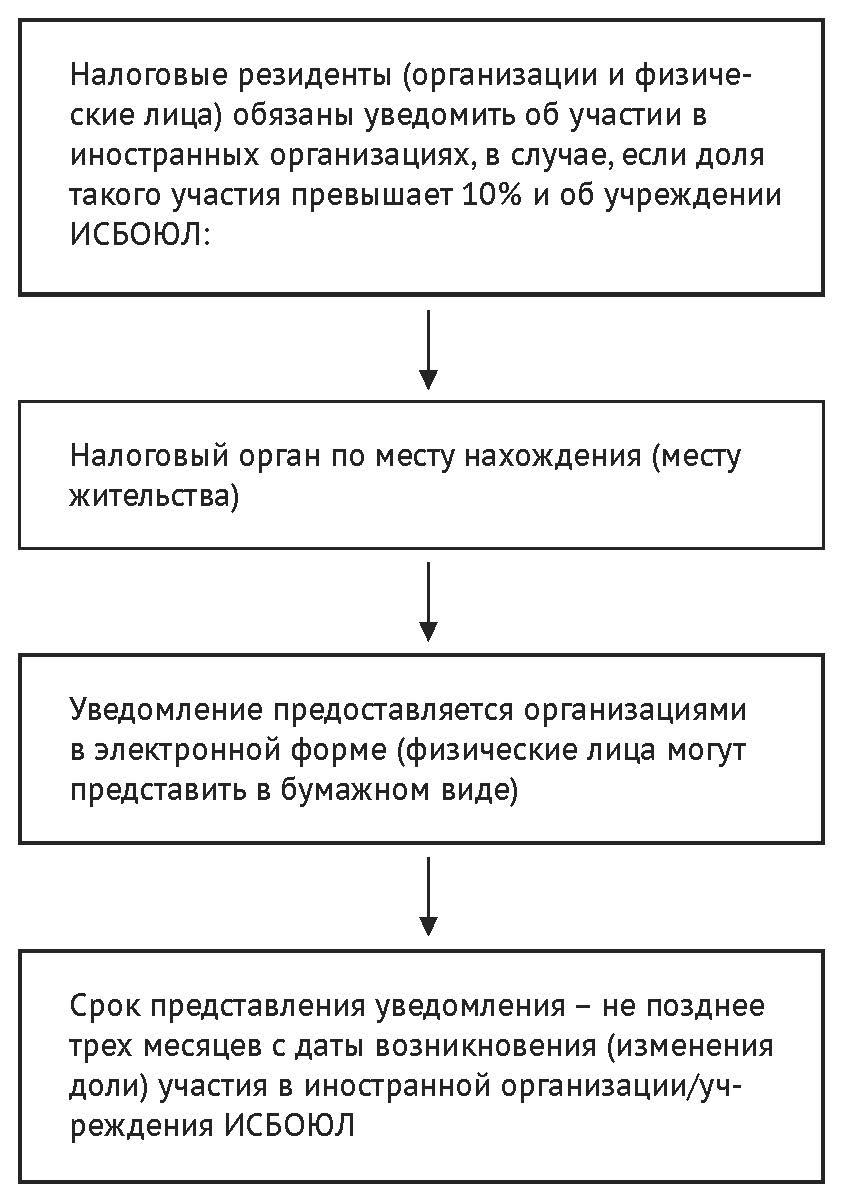

В какие сроки и куда подается уведомление об участии в ИСБОЮЛ?

Аналогично требованиям по предоставлению уведомления об участии в иностранной организации.

В какой форме подается уведомление об участии в иностранной компании? Объем подаваемой информации.

Налогоплательщики-организации представляют уведомления в налоговый орган по установленным формам (форматам) в электронной форме. Налогоплательщики – физические лица вправе представить указанные уведомления на бумажном носителе.

Уведомление должно содержать следующую информацию:

- дата возникновения основания для представления уведомления;

- наименование иностранной организации (ИСБОЮЛ);

- регистрационный номер (номера), код (коды) налогоплательщика, адрес;

- организационная форма ИСБОЮЛ;

- доля участия налогоплательщика в иностранной организации, раскрытие порядка участия налогоплательщика в организации при наличии косвенного участия;

- информация о том, является ли налогоплательщик – учредитель ИСБОЮЛ ее контролирующим лицом.

АНАЛИЗ ТЕОРЕТИЧЕСКОЙ СИТУАЦИИ – ОФШОР ФОРУМ GSL

Подача финансовой отчетности КИК

Комментарий GSL

Вопрос о предоставлении аудированной отчетности помимо НК РФ регулируется в соответствии с так называемыми «черными списками» ФНС. Они время от времени обновляются поэтому будет не лишним в очередной раз актуальный перечень. На текущий момент актуальные списки утверждены Приказом ФНС РФ 30.10.2024 г. № ЕД-7-17/914@ и США в этом списке. Это означает, что аудиторское заключение в отношении финансовой отчетности для компании из США будет обязательным. По финансовой отчетности за 2023 год уведомление о КИК подается до 20 марта 2025 года – организацией, до 30 апреля 2025 года – физическим лицом.

В какой форме подается уведомление о КИК?

Налогоплательщики-организации представляют уведомления в налоговый орган по установленным формам (форматам) в электронной форме. Налогоплательщики – физические лица вправе представить указанные уведомления на бумажном носителе.

Уведомление должно содержать следующую информацию:

- период, за который представляется уведомление;

- наименование КИК;

- регистрационный номер КИК, код иностранной организации в качестве налогоплательщика в государстве ее регистрации;

- организационная форма ИСБОЮЛ, наименование и реквизиты документа об учреждении, дата учреждения (регистрации), регистрационный номер (иной идентификатор) при их наличии (или их аналоги);

- дата, являющаяся последним днем периода, за который составляется финансовая отчетность КИК за финансовый год в соответствии с ее личным законом;

- дата составления финансовой отчетности КИК в соответствии с ее личным законом, а также дата завершения налогового периода по налогу на прибыль (доходы) в соответствии с ее личным законом;

- дата составления аудиторского заключения по финансовой отчетности КИК;

- доля участия налогоплательщика в КИК, раскрытие порядка участия налогоплательщика в КИК при наличии косвенного участия;

- описание оснований для признания налогоплательщика контролирующим лицом КИК;

- описание оснований для освобождения прибыли КИК от налогообложения в соответствии с НК РФ.

В какой форме подается уведомление об участии в ИСБОЮЛ? Объем подаваемой информации.

Аналогично требованиям по предоставлению уведомления об участии в иностранной организации.

Kalamoiht

Здравствуйте!

Нужно ли как-то дополнительно уведомлять ФНС об изменении адреса КИК? Или просто указать новый адрес в очередном Уведомлении о КИК?

Ответить

Ксения Шилкина20.12.2021Налоговый консультант

Добрый день!

Подавать в налоговый орган дополнительное уведомление о КИК в связи с изменением адреса КИК не требуется. При необходимости подачи нового уведомления о КИК в соответствующей графе с адресом КИК Вы покажете актуальную информацию на момент оформления уведомления.

Ответить