Предприятие со 100%-м иностранным участием, как правило, создаётся в форме компании с ограниченной ответственностью. В общем виде алгоритм учреждения предприятия со 100%-иностранным капиталом можно представить так:

1. Подача бизнес-плана будущего предприятия в местное народное правительство, которое в течение 30 дней должно дать письменный ответ.

2. Подача заявления для предварительного одобрения названия будущего предприятия в орган торгово-промышленной администрации.

3. Подача пакета документов для получения свидетельства о разрешении создания компании в местном офисе Министерства коммерции:

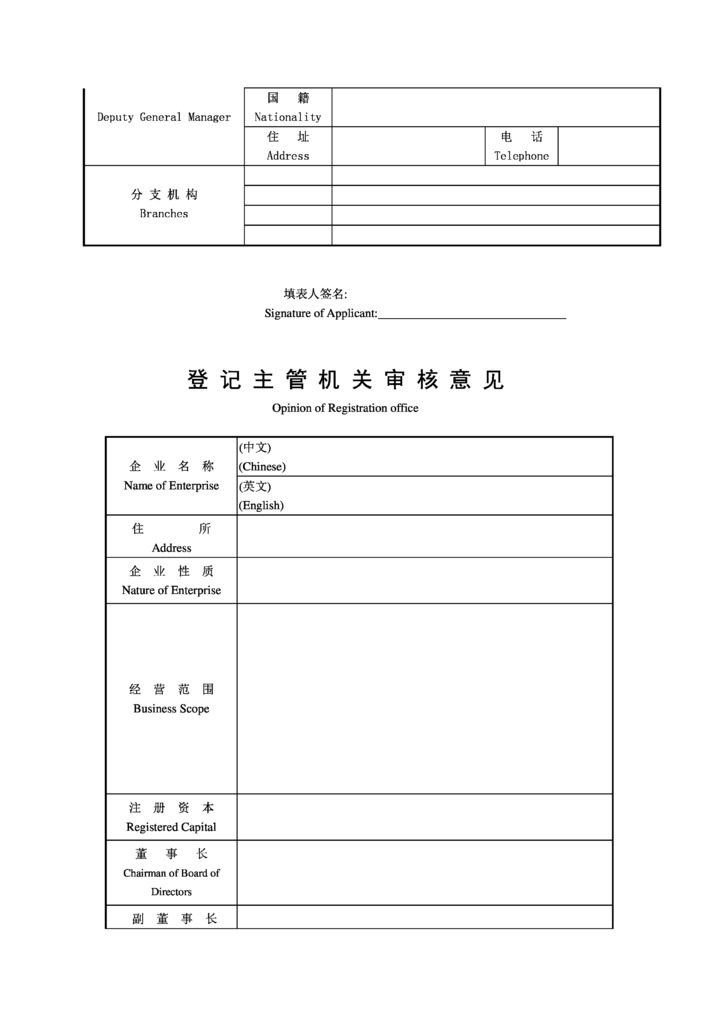

- Заявление на учреждение предприятия (включает бланк-заявление на учреждение предприятия, список иностранных инвесторов, регистрационную форму юридических представителей, свидетельство о назначении членов Совета директоров, директоров и надзирателей, свидетельство о юридическом адресе предприятия и др.).

- Устав предприятия.

- Копия разрешения на создание предприятия.

- Документы, подтверждающие легальный статус инвесторов (копия паспорта или свидетельства о регистрации юридического лица, нотариально заверенные в стране пребывания и освидетельствованные в Посольстве или консульстве Китая).

- Уведомление о предварительном одобрении названия предприятия.

- Поручительство.

- Регистрационная форма секретаря (контактного лица) предприятия.

- Доверенность на доставку юридических документов и копия паспорта уполномоченного лица или копия свидетельства о регистрации юридического лица.

- Другие требуемые документы.

Все документы подаются на китайском языке.

Утверждающий орган должен принять решение об утверждении заявления или отказе в утверждении в течение 90 дней с момента получении заявления.

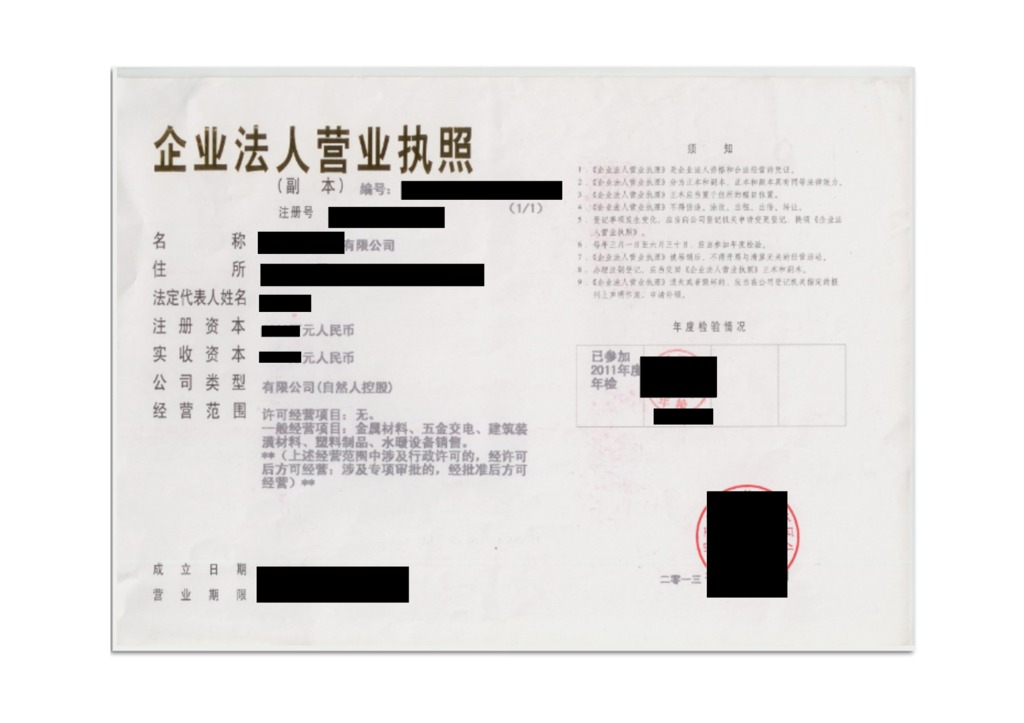

4. После утверждения создания предприятия иностранного капитала иностранный инвестор в течение 30 дней с момента получения свидетельства об утверждении должен обратиться в орган промышленно-торговой администрации с заявлением о регистрации и получить Свидетельство о праве на хозяйственную деятельность. Дата выдачи Свидетельства о праве хозяйственной деятельности является датой создания данного предприятия.

5. Пострегистрационные процедуры, включающие постановку компании на учет в налоговых органах, органах общественной безопасности, контроля качества, статистики, валютного регулирования, трудовых ресурсов и социального обеспечения, а также изготовление печатей, открытие банковских счетов, оформление документов для трудоустройства и проживания в КНР иностранных работников.

В отличие от России, где коммерческие организации могут заниматься любыми видами предпринимательства и совершать любые необходимые для этого сделки, при учреждении юридического лица в Китае обязательно регистрируется его предмет деятельности, который указывается в основном регистрационном документе – Свидетельстве о праве предпринимательской деятельности юридического лица. Выход за пределы предмета бизнеса в соответствии с законодательством КНР является административным правонарушением.

Предмет деятельности компаний может включать обычные виды деятельности и лицензируемые. Обычные виды деятельности включаются в предмет деятельности компании по ее желанию, а лицензируемые – после получения административной лицензии в соответствующем государственном органе.

Следует учитывать, что некоторые виды бизнеса закрыты для компаний с иностранным капиталом. В настоящее время в КНР действует «Перечень отраслей для размещения иностранных инвестиций» (в редакции 2011 г.), составляемый Государственным комитетом по развитию и реформе и Министерством коммерции КНР. Данный перечень включает поощряемые, ограничиваемые и запрещенные для иностранных инвесторов виды деятельности в КНР. Все виды предпринимательства, которые не указаны в перечне, отнесены к разрешенным для предприятий с иностранным капиталом.

Название компании должно отвечать требованиям законодательства: компания может иметь только одно название; зарегистрированное в установленном порядке название компании охраняется законом. Название компании не должно содержать информацию или слова, которые:

- наносят вред государственным и общественным интересам;

- могут привести к обману населения или недоразумению;

- названия иностранных государств (регионов), международных организаций;

- названия партий, аппарата партий, правительства или военных органов, народных организаций;

- буквы китайской транскрипции «пиньинь» (кроме тех, что используются в иностранных названиях), цифры.

Законодательство КНР устанавливают необходимость наличия местного зарегистрированного офиса для предприятий с иностранным участием. Соответственно, каждая китайская компания должна обладать юридическим адресом в Китае.

После получения «Свидетельства на право ведения хозяйственной деятельности» осуществляется регистрация компании в полиции, по завершении которой выдаются соответствующие печати:

- печать компании (овальная, 4.5 см диаметром, без 5-конечной звезды по середине в отличие от китайских компаний, возможна гравировка логотипа компании, обязательно использование красных чернил);

- бухгалтерская печать;

- печать для контрактов;

- печать юридического представителя.

Законодательство КНР не предусматривает возможность редомицилирования.

При намерении компании внести изменения в зарегистрированные данные, следует обратиться в ранее зарегистрировавший ее регистрационный орган, представив следующие документы:

- письменное обращение о внесении изменений в регистрационные данные, подписанное юридическим представителем компании;

- резолюцию или решение о внесении изменений, принятых в соответствии с Законом о компаниях;

- иные документы, представляемые в соответствии с предписаниями ГТПУ.

Если изменения затрагивают положения устава компании, кроме перечисленных выше документов следует представить дополненную редакцию устава, подписанную юридическим представителем компании.

Положения устанавливают определенные требования, относящиеся к регистрации изменений по отдельным существенным вопросам работы компаний.

Например, если компания намеревается изменить свое наименование, она должна в течение 30 дней после принятия резолюции или решения об этом обратиться за регистрацией такого изменения.

Все предприятия с иностранными инвестициями создаются на определенный срок (чаще всего от 15 до 30 лет), который указывается в заявлении на учреждение предприятия Данный срок может быть продлен до 50 лет для проектов со значительными инвестициями, в случае производства сложных товаров, которые могут составить конкуренцию на международном рынке, а также в некоторых других случаях. Заявление на продление необходимо подавать за 180 дней до окончания срока. Соответствующие органы в течение 30 дней обязаны принять решение продлевать срок или нет.

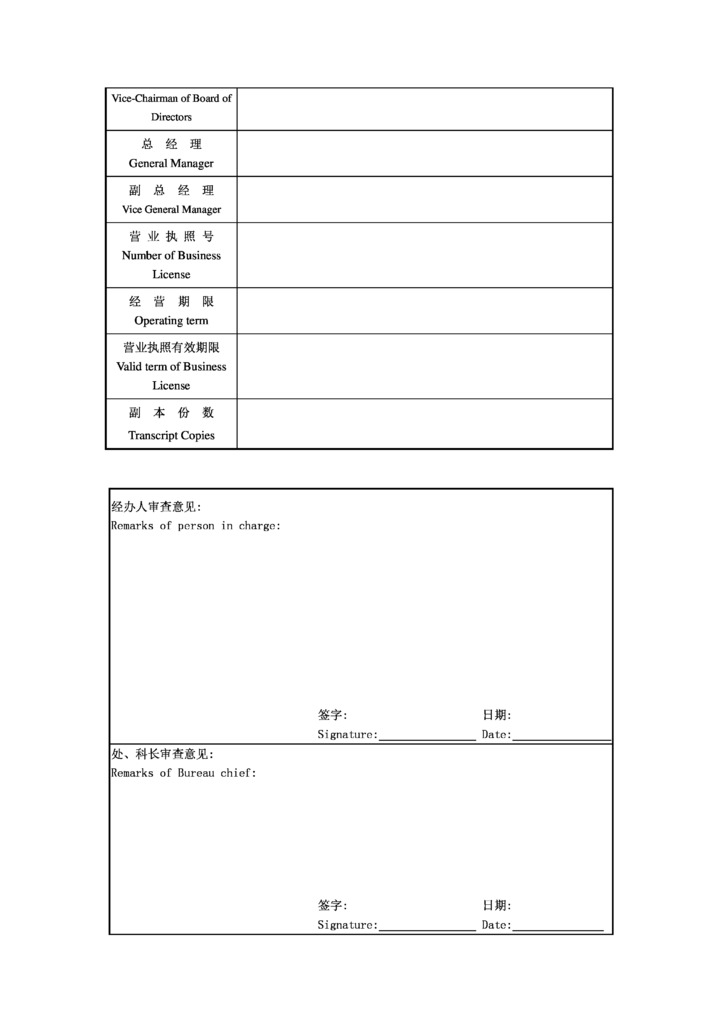

Директора. Минимальное число директоров предприятия со 100% иностранным капиталом – один. Им может быть юридическое лицо и нерезидент. Кроме того, должен быть назначен как минимум один ревизор.

Совет Директоров. Совет директоров состоит не менее чем из 3-х членов (максимум - 30), избираемых на срок не более 3-х лет.

Если уставом компании не предусмотрен Совет директоров, то необходимо назначить исполнительного директора.

Председатель Совета директоров или исполнительный директор, как правило, выполняет функции юридического представителя компании.

Секретарь. К наличию секретаря требований нет.

Акционеры. Предприятие со 100% иностранным капиталом может быть учреждено одним акционером. Органом высшей компетенции компании с ограниченной ответственностью со 100% иностранным капиталом, является собрание акционеров (или акционер, если он один), хотя четких требований к его проведению в законодательстве нет. Собрание акционеров принимает решения по всем существенным вопросам работы компании, включая распределение прибыли, слияния и поглощения.

Бенефициар. Информация о бенефициаре не раскрывается.

Уставный капитал и акции. Уставный капитал номинируется в юанях (CNY). Он может быть выпущен и распределен только между иностранными инвесторами.

Минимальный размер уставного капитала для компаний с ограниченной ответственностью составляет 30.000 CNY, а для компаний с ограниченной ответственностью с одним участником составляет 100.000 CNY. Для закрытых акционерных компаний минимальный размер уставного капитала составляет 5.000.000 CNY. Вместе с тем, правила регистрации юридических лиц устанавливают требование о «соразмерности уставного капитала масштабам компании». Это значит, что регистрирующим органам предоставлены достаточно широкие полномочия по определению того, какая сумма уставного капитала должна быть у юридического лица. Например, в Пекине для торговой компании с иностранными инвестициями, минимально допустимым считается уставный капитал в размере 300 000 CNY, а для консалтинговой компании - 200.000 CNY.

Размер уставного капитала может варьироваться в зависимости от вида бизнеса будущего предприятия, а также места его учреждения. Капитал должен быть полностью оплачен в один из банков Китая, и после учреждения может быть использован для покупки оборудования, оплаты аренды и иных накладных расходов на бизнес компании в Китае.

Предприятие иностранного капитала должно внести инвестиции в течение срока, установленного утверждающим органом. В случае просрочки и невнесения инвестиций орган промышленно-торговой администрации вправе отозвать Свидетельство о праве хозяйственной деятельности.

В Китае пока не существует открытого реестра компаний, который содержал бы всю необходимую информацию для потенциальных партнеров.

Данные по всем зарегистрированным компаниям хранятся в местных торгово-промышленных палатах, и доступ к ним крайне ограничен. Для получения этих данных требуется помощь местных юристов. Объем полученной ими информации будет зависеть от политики конкретной администрации.

Что значит Представительство с иностранным капиталом в Китае?

WFOE (Wholly Foreign-Owned Enterprise) - это тип юридического лица в Китае, которое полностью принадлежит и управляется иностранными инвесторами. WFOE создаются с целью осуществления деловых операций в Китае и подчиняются китайским законам и правилам. Представительства с0 100%-ным иностранным капиталом обычно используются для производства, торговли, консалтинга и других видов коммерческой деятельности. WFOE позволяют иностранным инвесторам создать отдельное юридическое лицо в Китае и воспользоваться преимуществами благоприятной деловой среды страны, обеспечивая при этом больший контроль над своей деятельностью и прибылью.

Сколько стоит открыть представительство иностранной компании в Китае?

Стоимость создания полностью иностранного предприятия (WFOE) в Китае может варьироваться в зависимости от различных факторов, включая размер и тип бизнеса, местоположение и включенные услуги. Минимальный пакет услуг стоит 12500 долларов США и включает: регистрацию компании "под ключ", аренду юридического адреса на год и секретарские услуги, оплату всех необходимых пошлин и сборов, а также апостилированный перевод учредительных документов.

В чем разница между RO и WFOE компаниями в Китае?

RO - это компания с ограниченной ответственностью, учрежденная иностранной компанией для проведения маркетинговых исследований, поддержания связей и продвижения продукции в Китае. RO не имеет права заниматься прямой коммерческой деятельностью, такой как продажи и получение прибыли, но может поддерживать материнскую компанию, выполняя маркетинговые и административные задачи. RO должно иметь китайского спонсора и подлежит более строгим правилам и ограничениям по сравнению с WFOE. WFOE - это компания с ограниченной ответственностью, которая на 100% принадлежит иностранной компании. В отличие от RO, WFOE имеет право заниматься прямой коммерческой деятельностью, включая продажи и получение прибыли. WFOE обычно создаются для производства или торговли товарами, оказания услуг или проведения научно-исследовательской деятельности в Китае. Они обладают большей свободой и гибкостью в плане ведения бизнеса и подчиняются меньшему количеству нормативных актов по сравнению с RO. Однако для создания представительства WFOE требуются высокие первоначальные инвестиции и существуют более сложные требования к открытию и соблюдению законодательства.

Считается ли китайское представительство компании дочерней фирмой?

Представительство WFOE считается дочерней компанией иностранной материнской компании и действует в Китае как независимое юридическое лицо. Оно имеет собственную налоговую регистрацию, лицензию на ведение бизнеса, может заключать контракты, подавать в суд и быть судимой, нанимать сотрудников и заниматься коммерческой деятельностью от своего имени.