Что такое ИСБОЮЛ?

Определение ИСБОЮЛ

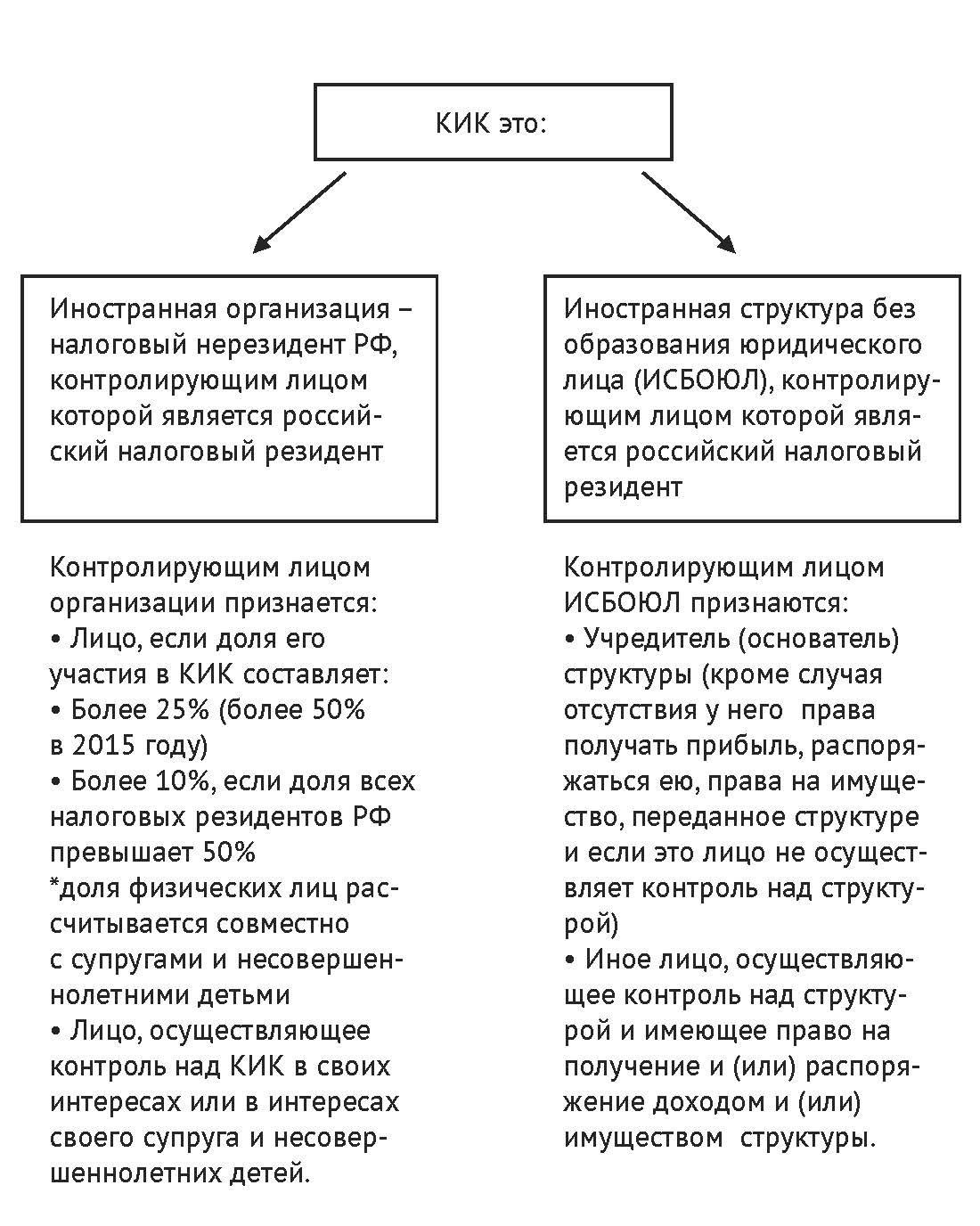

Иностранной структурой без образования юридического лица (ИСБОЮЛ) признается организационная форма, созданная в соответствии с законодательством иностранного государства (территории) без образования юридического лица (в частности, фонд, партнерство, товарищество, траст, иная форма осуществления коллективных инвестиций и (или) доверительного управления), которая в соответствии со своим личным законом вправе осуществлять деятельность, направленную на извлечение дохода (прибыли) в интересах своих участников (пайщиков, доверителей или иных лиц) либо иных бенефициаров.

Признается ли ИСБОЮЛ КИК?

Да. КИК признается иностранная структура без образования юридического лица, контролирующими лицами которой являются организации и (или) физические лица, признаваемые налоговыми резидентами Российской Федерации.

Кто может быть признан контролирующим лицом ИСБОЮЛ?

В такой иностранной структуре априори контролирующим лицом считается ее учредитель. Однако учредитель не признается контролирующим лицом ИСБОЮЛ, если он не вправе получать прибыль (доход) ИСБОЮЛ, не распоряжаться ею, не сохранил прав на переданное структуре имущество (и не сохранил права получить такие права в будущем), а также не осуществляет контроль над структурой (как определено выше) (п. 8-11 ст. 25.13 НК РФ).

Иное лицо (например, в трасте контролирующим лицом может быть признан бенефициар или протектор) может быть признано контролирующим, если в отношении этого лица выполняется хотя бы одно из следующих условий:

- такое лицо имеет фактическое право на доход (его часть), получаемый такой структурой;

- такое лицо вправе распоряжаться имуществом такой структуры;

- такое лицо вправе получить имущество такой структуры в случае ее прекращения (ликвидации, расторжения договора).

АНАЛИЗ ТЕОРЕТИЧЕСКОЙ СИТУАЦИИ – ОФШОР ФОРУМ GSL

Применимость КИК

Обычное небольшое Нидерландское ЗАО (B.V.), созданное резидентом EU, ведет много лет активную прямую стандартную работу по предоставлению консалтинговых услуг на EU рынке. Изредка у ЗАО случалась небольшая прибыль (мало сотен тысяч евро по итогам года).В определенный момент несколько лет назад мне, как его сотруднику (но живущему в РФ), в порядке корпоративной схемы поощрения это B.V. продало акции в размере 10.0% (а 90.0% было у резидентов EU).Компания рассматривает возможность (в рамках корпоративной схемы поощрения) увеличить мою долю акций до нового размера Х%, не имея целью передачи управления.

Комментарий GSL

Верно (при условии, что не менее 50% акций принадлежит нерезидентам). Это прямо следует из п. 3 ст. 25.13 Налогового кодекса. Обратите внимание также, что до 1 января 2016 года признание лица контролирующим лицом осуществляется в случае, если доля участия этого лица в организации составляла более 50 процентов (п. 1 ст. 3 Федерального закона от 24.11.2014 N 376-ФЗ).

Однако не следует забывать, что в п. 5 ст. 25.13 Налогового кодекса есть еще и оценочный критерий контроля. Так, если лицо владеет долей в организации, менее чем установленная в законе (соответственно, 25% и менее или 10% и менее), но при этом оно может оказывать определяющее влияние на решения, принимаемые организацией в отношении распределения прибыли, то такое лицо также признается контролирующим лицом организации.

Комментарий GSL

Долей прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации, а в случае невозможности определения таких долей – непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации (п. 2 ст. 105.2 НК РФ).

В Письме от 16.08.2013 №03-01-18/33535 о порядке определения взаимозависимости Минфин России разъяснил, что определение доли прямого участия возможно тремя способами:

- по непосредственно принадлежащей одной организации доле голосующих акций другой организации;

- по непосредственно принадлежащей одной организации доле в уставном (складочном) капитале (фонде) другой организации;

- по непосредственно принадлежащей одной организации доле, определяемой пропорционально количеству участников в другой организации (при невозможности использования первых двух способов).

По нашему мнению, в целях определения долей участия в контролируемой иностранной компании, действительно, имеются в виду только голосующие акции. На это есть следующие аргументы:

1) Вышеуказанные способы определения прямого участия сформулированы альтернативно. То есть допустимо определять долю участия по количеству голосующих акций.

Соответствующее разъяснение на этот счет дано Минфином России в Письме от 06.04.2015 N 03-01-10/19237 «Об определении доли участия организации или физ. лица в иностранной организации для целей признания ее (его) контролирующим лицом указанной организации», а также в Письме от 30.04.2015 N 03-03-06/2/25345:

Обращаем внимание, что в случае владения ценными бумагами, эмитированными иностранной организацией, в целях определения доли прямого участия в иностранной организации необходимо документальное подтверждение права или его отсутствия у владельца данных ценных бумаг участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции согласно личному закону этой иностранной организации и ее учредительным документам

2) Понятие контроля сформулировано законодателем так:

Осуществлением контроля над организацией в целях настоящего Кодекса признается оказание или возможность оказывать определяющее влияние на решения, принимаемые такой организацией в отношении распределения полученной организацией прибыли (дохода)

(п. 5 ст. 25.13 НК РФ).

Неголосующие акции не дают своему владельцу права принимать решения по каким-либо вопросам деятельности организации, поэтому не может быть и речи о контроле над организацией у владельца неголосующих акций.

Однако всегда есть вероятность, что п. 2 ст. 105.2, ст. 25.13 НК РФ будут истолкованы налоговыми органами иначе, и доля участия будет определяться исходя из доли участия в уставном капитале (способ 2) независимо от наличия права голоса.

Есть еще интересный момент, который вытекает из приведенного письма Минфина: отсутствие права голоса по акциям необходимо подтверждать. Документом, подтверждающим, что привилегированные акции не признаются голосующими, является решение последнего общего собрания акционеров о полной выплате дивидендов по привилегированным акциям.

Комментарий GSL

В практике налоговых органов в целях определения взаимозависимости собственные акции или доли в ООО не учитываются (Письмо Минфина России от 21.06.2013 N 03-01-18/23476). Можно предположить, что данная логика будет применена и по контролируемым иностранным компаниям. Исходя из этого, доля участия в приведенном примере составит больше 25%.

07.12.2021 Saburo3582

добрый день!

Подскажите , пожалуйста, по кипрскому международному трасту также необходимо отчитываться по КИК в РФ? Спасибо!

Ответить

17.12.2021 Ксения Шилкина, Налоговый консультант

Добрый день!

Да. С точки зрения НК РФ и самой актуальной его части – правил о КИК, траст отнесен к категории структур без образования юридического лица.

Создание траста может приводить как минимум к двум последствиям:

1. обязанности подавать уведомление об участии в иностранной структуре и

2. обязанности задекларировать траст как КИК

Ответить

11.05.2022 Юлия

Подскажите, а если в иностранной компании у меня 7 процентов уставного капитала, остальные участники так же резиденты РФ, но я еще являюсь директором данной иностранной компании, становлюсь ли я в этом случае лицом контролирущим КИК? Спасибо.

Ответить

11.05.2022 Илона Валлен, внутренний аудитор

Юлия, по формальным признакам Вы не являетесь контролирующим лицом иностранной компании, поскольку доля Вашего участия не превышает 10 %.

Однако, теоретически Вы сами или контролирующие органы могут признать Вас контролирующим лицом, если Вы оказываете или можете оказать решающее значение на судьбу прибыли КИК в силу каких-либо соглашений с КИК или функций по управлению КИК.

Исходя из описанной Вами ситуации, определяющего влияния на распределение прибыли КИК Вы не оказываете, а, значит, не являетесь контролирующим лицом.

Если у Вас есть причина, по которой Вы считаете себя контролирующим лицом КИК, то следует подготовить документы- основание Вашего влияния на распределение прибыли и ежегодно подавать в налоговый орган уведомление о КИК.

Основание – ст. 25.13 НК РФ.

Ответить