КИК и налоговое резидентство

Содержание

- Может ли помочь смена налогового резидентства бенефициара иностранной компании?

- Что необходимо сделать, чтобы изменить свое налоговое резидентство?

- В каких странах помимо РФ применяется законодательство о КИК?

- Есть ли в других странах на постсоветском пространстве аналогичные правила о КИК?

- Налоговое резидентство РФ

- Признание КИК налоговым резидентом РФ

- Что такое валютное резидентство?

- В каких случаях владельцу компании будет выгодно признать КИК налоговым резидентом РФ?

- Какие есть преимущества владения КИК через российскую компанию?

- Условия применения льготной ставки 0% при выплате дивидендов?

- Могу ли я, признав иностранную компанию налоговым резидентом РФ, применять упрощенную систему налогообложения?

Может ли помочь смена налогового резидентства бенефициара иностранной компании?

Да, подобный факт уже давно не новость, некоторые физические лица уезжают за границу, чтобы сменить свое налоговое резидентство. Законодательство о КИК распространяется только на налоговых резидентов РФ. Соответственно, если лицо не российский налоговый резидент, то налоговые риски в отношении КИК в РФ ему не грозят. При этом следует иметь в виду некоторые моменты. Во-первых, в ряде стран есть собственное законодательство о контролируемых иностранных компаниях. Этот момент нужно держать в голове, чтобы не попасть в страну, где законодательство о КИК будет «хуже», чем в РФ.

Также важно обладать доказательствами того, что налоговое резидентство физ. лица поменялось, чтобы не возникало конфликта интересов налоговых служб двух государств. В случае возникновения подобной ситуации могут быть проблемы при зачете уплаченного за рубежом налога, не говоря уже о том, что, возможно, придется заплатить налог дважды.

Что необходимо сделать, чтобы изменить свое налоговое резидентство?

Для определения налогового резидентства всегда использовался принцип «183 дней»: «налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев». Соответственно, если гражданин РФ более 183 календарных дней в течение последних 12 месяцев не находился на территории РФ (за исключением случаев, предусмотренных в Законе), то он терял статус налогового резидента РФ. Итоговый статус (резидент/нерезидент) определяется по результатам календарного года, исходя из количества дней, проведенных в России (более или менее 183 дней).

Можно отметить письмо Минфина от 16 января 2015 года №ОА-3-17/87@, где была высказана иная позиция, касательно определения налогового резидентства, а именно:

Из положений международных договоров РФ об избежании двойного налогообложения следует, что физическое лицо может рассматриваться в качестве налогового резидента РФ, если оно располагает в РФ постоянным жилищем либо имеет центр жизненных интересов. При этом наличие постоянного жилища подтверждается фактом нахождения жилого объекта в собственности, либо действующей постоянной регистрацией по месту жительства в таком объекте. Центр жизненных интересов определяется по месту нахождения семьи, основного бизнеса или работы

В этой парадигме сам по себе факт нахождения физического лица в РФ менее 183 календарных дней в течение 12 следующих подряд месяцев не приводит к автоматической утрате статуса налогового резидента РФ в упомянутой выше ситуации. Однако пока это письмо Минфина остается особым высказыванием определенной позиции и не привело к изменению налоговой практики.

Технически данная позиция не имеет юридической силы, поскольку пока в Налоговом кодексе прямо не прописаны какие-либо новые критерии, помимо «183 дней», нет технических оснований применять какие-либо дополнительные критерии для определения налогового резидентства.

Действительно, о критериях определения налогового резидентства прописано в международных соглашениях об избежании двойного налогообложения. Но данные критерии применяются в том случае, если по какой-то причине лицо может быть признано налоговым резидентом обоих государств. В частности, в соглашении с Кипром написано следующее:

Если в соответствии с положениями пункта 1 физическое лицо является резидентом обоих Государств, то его положение определяется следующим образом: 1) оно считается резидентом того Государства, в котором оно располагает постоянным жильем; если оно располагает постоянным жильем в обоих Государствах, оно считается резидентом того Государства, в котором оно имеет наиболее тесные личные и экономические связи (центр жизненных интересов); 2) если Государство, в котором оно имеет центр жизненных интересов, не может быть определено, или если оно не располагает постоянным жильем ни в одном из Государств, оно считается резидентом того Государства, где оно обычно проживает; 3) если оно обычно проживает в обоих Государствах, или ни в одном из них, оно считается резидентом того Государства, национальным лицом которого оно является; 4) если оно является национальным лицом обоих Государств, или ни одного из них, то компетентные органы Государств решат этот вопрос по взаимному согласию.

В каких странах помимо РФ применяется законодательство о КИК?

Ниже приведен обзор правил КИК в странах, где они применяются или есть аналогичные правила. Данный обзор носит общеознакомительный характер, не содержит всей важной информации, может не учитывать последних изменений, не может применяться без специальной дополнительной консультации.

|

Страна

|

Правила КИК применяются, если

|

|

Группа 1: Правила КИК могут применяться и к активным компаниям с некоторыми исключениями

|

|

Бразилия

|

Инвестор прямо или косвенно контролирует компанию

|

|

Великобритания

|

Компания контролируется с территории Великобритании, владение 25% и более

|

|

Венгрия

|

Налоговый резидент Венгрии владеет прямо или косвенно не менее 50% акций иностранной компании; и Ставка корпоративного налога в стране резидентства иностранной компании менее половины от венгерской ставки налога

|

|

Венесуэла

|

Налоговый резидент Венесуэлы инвестирует прямо или косвенно в иностранную компанию и компания из списка низко-налоговых юрисдикций

|

|

Индонезия

|

Налоговый резидент Индонезии владеет не менее 50% уставного капитала иностранной не котируемой на бирже компании

|

|

Исландия

|

Налоговый резидент Исландии владеет прямо или косвенно не менее 50% акций иностранной компании Корпоративный налог в стране резидентства иностранной компании ниже 13,3% (2/3 ставки корпоративного налога в Исландии)

|

|

Испания

|

Налоговый резидент Испании владеет прямо или косвенно совместно с взаимозависимыми лицами не менее 50% акций иностранной компании; и Ставка корпоративного налога в стране резидентства иностранной компании ниже 18,75% (75% ставки корпоративного налога в Испании)

|

|

Китай

|

Контроль или каждый инвестор не менее 10% участия и совокупно более 50% участия). Ставка корпоративного налога в стране резидентства иностранной компании ниже 50% от китайской ставки (ниже 12,5%)

|

|

Корея

|

Налоговый резидент Кореи владеет прямо или косвенно не менее 10% акций иностранной компании; и Эффективная ставка корпоративного налога за три последние года у иностранной компании 15% и ниже

|

|

Литва

|

Налоговый резидент Литвы владеет прямо или косвенно более 50% акций иностранной компании или 10% , если доля участия налоговых резидентов Литвы составляет более 50%; и Иностранная компания является резидентом страны из белого списка, но применяет специальный льготный налоговый режим; или Иностранная компания является резидентом страны из белого или черного списка, в которой ставка корпоративного налога менее 11,25%; или Иностранная компания является резидентом страны из черного списка

|

|

Норвегия

|

Налоговый резидент Норвегии контролирует иностранную компанию или владеет прямо или косвенно не менее 50% акций иностранной компании; и Эффективная ставка корпоративного налога в стране резидентства иностранной компании ниже 15% (2/3 ставки корпоративного налога в Норвегии)

|

|

Португалия

|

Налоговый резидент Португалии контролирует иностранную компанию или владеет прямо или косвенно не менее 25% акций иностранной компании или 10%, если доля участия налоговых резидентов Португалии составляет более 50%; и Ставка корпоративного налога в стране резидентства иностранной компании ниже 12,6% (60% ставки корпоративного налога в Португалии); или Компания является резидентом страны из черного списка

|

|

США

|

Налоговый резидент США владеет прямо или косвенно более 50% акций иностранной компании или налоговые резиденты США владеют более 50% акций, если каждый из них владеет не менее 10% акций

|

|

Финляндия

|

Налоговый резидент Финляндии владеет прямо или косвенно не менее 50% акций иностранной компании (или по крайней мере 25% при общей доле финских резидентов не менее 50%); и Ставка корпоративного налога в стране резидентства иностранной компании ниже 12% (3/5 ставки корпоративного налога в Финляндии)

|

|

Франция

|

Налоговый резидент Франции владеет прямо или косвенно не менее 50% акций иностранной компании (в некоторых случаях контроля снижается до 5%); и Эффективная ставка корпоративного налога в стране резидентства иностранной компании не превышает 50% ставки корпоративного налога во Франции

|

|

Швеция

|

Доля участия в иностранной компании составляет 25% и более. Ставка корпоративного налога в стране резидентства иностранной компании ниже 12,1%; В Швеции есть белый список стран, к компаниям из которых не применяются правила КИК

|

|

Эстония

|

Правила КИК ранее применялись только к физическим лицам. Планируется, что с 2019 года они будут применяться и к компаниям следующим образом: Налоговый резидент Эстонии владеет прямо или косвенно (в том числе совместно со связанными сторонами) более 50% акций иностранной компании; и Оценивается ряд факторов, в частности: управление иностранной компанией ведется эстонским акционером, основная цель – сокращение налогов и пр..

|

|

Южная Африка

|

Налоговый резидент Южной Африки владеет прямо или косвенно более 50% акций иностранной компании (или 10% при совокупном участии южно-африканских резидентов не менее 50%). Правила не применяются, если у иностранной компании реальная бизнес-деятельность с достаточным присутствием в стране инкорпорации

|

|

Япония

|

Налоговый резидент Японии контролирует иностранную компанию по факту владения или «фактически». Если КИК проходит тесты на экономическую активность, то облагаться налогом может только пассивный доход, если применимая к нему ставка менее 20%. Если тесты на экономическую активность не пройдены и ставка налога менее 20% - облагается налогом. Компании, подпадают под определение бумажной компании, компании – кошелька, или из юрисдикции из черного списка и ставка налога менее 30% - правила КИК применяются

|

|

Группа 2: Правила КИК, в основном, по отношению к пассивным компаниям

|

|

Австралия

|

Компания контролируется резидентом Австралии. Пассивный доход составляет более 5% от общего дохода иностранной компании

|

|

Аргентина

|

Доля участия резидента Аргентины (совместно со связанными сторонами) 50% и более. У компании нет ресурсов для ведения бизнеса, или пассивный доход составляет не менее 50% от общего дохода иностранной компании или ее доход является вычитаемым расходом для связанных компаний – резидентов, и Зарубежный налог ниже 75% аргентинского налога

|

|

Германия

|

Налоговый резидент Германии владеет прямо или косвенно более 50% акций иностранной компании (контроль может быть не важен при определенном виде доходов иностранной компании); и Иностранная компания признается посреднической компанией и получает пассивный доход, который облагается по эффективной ставке менее 25%

|

|

Греция

|

Налоговый резидент Греции владеет прямо или косвенно более 50% акций иностранной компании; и Иностранная компания является резидентом в стране, которая входит в черный список или не является членом ЕС и предоставляет льготные режимы; или Ставка корпоративного налога в стране резидентства иностранной компании ниже 50% ставки корпоративного налога в Греции (который составляет 29% и должен быть снижен до 26%); и Пассивный доход составляет более 30% и не менее 50% оборота пассивного дохода иностранной компании получено от сделок с взаимозависимыми лицами

|

|

Дания

|

Иностранная дочерняя компания контролируется прямо или косвенно датской компанией; и Пассивный доход составляет более чем 50% от общего дохода иностранной компании; и Финансовые активы составляют более 10%. С 2019 года планируется отказ от теста на активы и снижение порога для пассивного дохода

|

|

Египет

|

Египетская компания владеет более 10% иностранной компании; и Ставка корпоративного налога в стране резидентства иностранной компании ниже 16,875% (75% ставки корпоративного налога в Египте); и Пассивный доход составляет более 70% от общего дохода иностранной компании

|

|

Израиль

|

Налоговый резидент Израиля владеет прямо или косвенно не менее 10% акций иностранной компании; и Большая часть дохода - пассивный доход, который облагается корпоративным налогом в стране резидентства иностранной компании по ставке ниже 15%

|

|

Италия

|

Налоговый резидент Италии контролирует иностранную компанию, которая является резидентом в стране, не входящей в белый список стран; и Ставка корпоративного налога в стране резидентства иностранной компании менее 12% (50% ставки корпоративного налога в Италии); и Пассивный доход составляет более 50% от общего дохода иностранной компании

|

|

Канада

|

Налоговый резидент Канады владеет прямо или косвенно 10% акций и более иностранной компании; и Облагается налогом пассивный доход иностранной компании

|

|

Мексика

|

Пассивный доход составляет более 20% от общего дохода иностранной компании; и Ставка корпоративного налога в стране резидентства иностранной компании менее 22,5% (75% ставки корпоративного налога в Мексике)

|

|

Новая Зеландия

|

Налоговый резидент Новой Зеландии владеет прямо или косвенно не менее 10% акций иностранной компании; и Пассивный доход составляет более 5% от общего дохода иностранной компании

|

|

Перу

|

Налоговый резидент Перу владеет прямо или косвенно более 50% акций иностранной компании; и Пассивный доход не облагается в стране резидентства иностранной компании или облагается по ставке ниже 75% ставки корпоративного налога в Перу

|

|

Польша

|

Налоговый резидент Польши владеет прямо или косвенно более 50% акций иностранной компании; и Пассивный доход составляет не менее 33% от общего дохода иностранной компании; и Ставка корпоративного налога в стране резидентства иностранной компании ниже 9,5% (50% ставки корпоративного налога в Польше). Также правила могут применяться к компаниям из юрисдикций из черного списка и не обменивающихся информацией

|

|

Турция

|

Налоговый резидент Турции владеет прямо или косвенно более 50% акций иностранной компании; Пассивный доход составляет более 25% от общего дохода иностранной компании; Ставка корпоративного налога в стране резидентства иностранной компании меньше 10%; и Годовая выручка иностранной компании составляет в иностранной валюте сумму, эквивалентную 100 000 турецких лир и более

|

|

Уругвай

|

Применяется только к физическим лицам. Пассивный доход не облагается в стране резидентства иностранной компании или облагается по ставке менее 12%

|

|

Группа 3: Отсутствуют правила о КИК, но применяются некоторые общие правила, которые препятствуют уклонению от уплаты налогов

|

|

Страна

|

Уплачивается местный налог на прибыль, если

|

|

Австрия

|

Иностранная компания получает пассивный доход, который облагается налогом в стране резидентства иностранной компании по ставке менее 15%. Планируется введение правил КИК

|

|

Латвия

|

Применяется только к физическим лицам с долей владения 25% и более. Планируется распространение правил КИК на юридических лиц с 2019 года

|

|

Мальта

|

Планируется введение правил КИК с 2019 года

|

|

Нидерланды

|

Могут быть корректировки к прибыли, если налоговый резидент Нидерланд владеет прямо или косвенно более 25% акций иностранной компании, иностранная компания ведет пассивную деятельность (инвестиционная деятельность) иставка корпоративного налога в стране резидентства иностранной компании менее 10%. Планируется введение правил КИК с 2019 года: Участие более 50%; Ставка налога менее 50% от ставки налога в Нидерландах; В налогооблагаемую базу включается пассивный доход; Исключение для компаний с достаточным уровнем деятельности

|

|

Словения

|

Только общие правила против уклонения от налогов. Как страна – член ЕС должна будет ввести правила КИК

|

|

Группа 4: Отсутствуют правила о КИК, но ожидается их введение в ближайшем будущем

|

|

Бельгия, Индия, Тайвань, Украина. Страны ЕС будут вводить правила КИК в соответствии с соответствующей директивой ЕС

|

|

Группа 5: Отсутствуют правила о КИК

|

|

Болгария, Вьетнам, Гибралтар, Гонконг, Ирландия, Кипр, Люксембург, Маврикий, Малайзия, Саудовская Аравия, Сингапур, Таиланд, Филиппины, Хорватия, Чехия, Швейцария, Эквадор. Страны ЕС будут вводить правила КИК в соответствии с соответствующей директивой ЕС

|

Есть ли в других странах на постсоветском пространстве аналогичные правила о КИК?

В таких государствах как Армения, Грузия, Туркменистан, Киргизия, Беларусь, Узбекистан подобные правила отсутствуют, однако в ряде стран национальные законодательства содержат положения, аналогичные или близкие по содержанию к российским.

Украина

На сегодняшний день в украинском законодательстве отсутствует норма о контролируемых иностранных компаниях. Но стоит отметить, что в последние годы в Украине также просматривается тенденция к деофшоризации. Начиная с 2013 года, а именно с принятия Закона №408-VII «О внесении изменений в Налоговый кодекс Украины относительно трансфертного ценообразования» от 04.07.2013 г., был введен институт трансфертного ценообразования. Далее появились правила тонкой капитализации и требование по раскрытию информации о конечном бенефициаре юридического лица государственному регистратору (Закон №1701-VII от 14.10.2016 г.). К последним нововведениям относится Указ Президента Украины «О мерах по противодействию уменьшению налоговой базы и перемещению прибыли за границу» от 28.04.2016 №180/2016. Поскольку Украина по-прежнему находится в стадии реформации законодательства, трудно сказать, какие еще меры будут приняты в дальнейшем. Но, принимая во внимание опыт Европейского Союза, в соответствии с рекомендациями ОЭСР и планом BEPS, скорее всего, институт КИК и последующее налогообложение прибыли КИК все же будут введены. К слову, работа над соответствующими законопроектами уже ведется.

Казахстан

Резиденты Казахстана, если их участие в иностранной структуре, зарегистрированной в стране с льготным налогообложением, составляет 10% и более, должны уплатить с ее прибыли налог на территории Казахстана. По аналогии с РФ, под данное правило подпадают не только юридические лица, но и структуры без образования юридического лица. Страна признается государством с льготным налогообложением, если в нем:

- Ставка налога составляет менее 10%;

- Высокий уровень конфиденциальности, не позволяющий получить информацию об участниках компании.

Азербайджан

Налоговые резиденты Азербайджанской Республики, физические и юридические лица, в соответствии с Налоговым кодексом обязаны уплатить налог с дохода, полученного в юрисдикциях с льготным налогообложением. Для этого резиденты Азербайджана должны владеть более чем 20% иностранной компании. Юрисдикция признается низконалоговой, если ставка налога в 2 и более раза ниже, чем в Азербайджанской Республике, в которой ставка налога составляет 20%, либо эта юрисдикция не раскрывает финансовой и иной информации о бенефициарах компаний.

Таджикистан

Налоговые резиденты Таджикистана, по аналогии с Азербайджаном, в случае если они прямо или косвенно владеют более чем 10% иностранной компании из юрисдикции с льготным налогообложением, обязаны уплатить налог с прибыли такой иностранной компании. Страной с низким налогообложением признается государство, в котором ставка налога на 30% ниже налоговой ставки в Республике Таджикистан, в котором налог на прибыль составляет 23%. Так же, как и в Азербайджане, тут существует критерий в отношении раскрытия финансовой и иной информации о бенефициарах. Соответственно, если страна эту информацию не раскрывает, то она так же признается юрисдикцией с низким налогообложением.

Налоговое резидентство РФ

Налоговыми резидентами Российской Федерации в соответствии со ст. 246.2 НК РФ являются:

- российские организации;

- иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором Российской Федерации по вопросам налогообложения, - для целей применения этого международного договора;

- иностранные организации, местом управления которыми является Российская Федерация, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения.

>> А также в соответствии со ст. 207 НК РФ физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Признание КИК налоговым резидентом РФ

Каждый пользователь иностранных компаний по-разному использует оффшорные и неоффшорные структуры и так же по-разному оценивает их значимость в общей структуре бизнеса, но при определенных обстоятельствах, когда иностранная компания используется именно для технических целей, таких как упрощение документооборота или только для расчета с контрагентами, признание КИК налоговым резидентом РФ может быть выгодно.

Для этого управление компанией должно осуществляться российским налоговым резидентом с территории РФ, иными словами, в иностранной компании должен стоять российский директор. Помимо этого необходимо открыть обособленное представительство этой иностранной компании в РФ.

После этого компания должна будет подавать отчетность по нормам 25 главы Налогового кодекса РФ. Если вы видите, что в конкретно вашей ситуации признание иностранной компании российский резидентом будет вам выгодно, то не нужно забывать о подводных камнях, которые в первую очередь выражены в отсутствии подобной практики. Пока еще нет четкого понимания, как данный механизм будет функционировать, в частности, нет понимания того, будут ли штрафовать иностранного резидента за нарушения валютного законодательства.

Что такое валютное резидентство?

С принятием Закона № 173-ФЗ от 10 декабря 2003 г. «О валютном регулировании и валютном контроле» было введено понятие валютного резидентства. Валютными резидентами Российской Федерации в соответствии со ст.1. ФЗ "О валютном регулировании и валютном контроле" являются:

- физические лица, являющиеся гражданами РФ, за исключением граждан, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года;

- постоянно проживающие в РФ на основании вида на жительство, предусмотренного законодательством РФ, иностранные граждане и лица без гражданства;

- юридические лица, созданные в соответствии с законодательством РФ;

- находящиеся за пределами территории РФ филиалы, представительства и иные подразделения резидентов;

- дипломатические представительства, консульские учреждения РФ и иные официальные представительства РФ, находящиеся за пределами территории, а также постоянные представительства РФ при межгосударственных или межправительственных организациях;

- Российская Федерация, субъекты Российской Федерации, муниципальные образования, которые выступают в отношениях, регулируемых законодательством.

Более того, с 2015 года имело место ужесточение данного законодательства.

Теперь валютные резиденты РФ обязаны:

- Декларировать все открытые счета в зарубежных банках;

- Подавать в налоговую службу ежегодно отчет о движении средств по зарубежным счетам;

- Соблюдать все установленные ограничения в отношении зачисления денежных средств на зарубежные счета.

Важно помнить, что за совершение незаконных валютных операций предусмотрен административный штраф от 75% до 100% суммы незаконной валютной операции.

В каких случаях владельцу компании будет выгодно признать КИК налоговым резидентом РФ?

Ответ на этот вопрос не очевиден, необходимо анализировать каждую конкретную структуру.

Какие здесь есть ограничения: Статья 246.2:

Налоговыми резидентами Российской Федерации в целях НК РФ признаются… иностранные организации, местом управления которыми является РФ, если иное не предусмотрено международным договором РФ по вопросам налогообложения.

Если иное не предусмотрено международным договором РФ по вопросам налогообложения, а также настоящей статьей, иностранная организация, имеющая постоянное местонахождение в иностранном государстве и осуществляющая деятельность в РФ через обособленное подразделение, вправе самостоятельно признать себя налоговым резидентом РФ.

При этом указанная организация обязана обеспечить в обособленном подразделении на территории Российской Федерации наличие документов, служащих основанием для исчисления и уплаты соответствующих налогов.

В случае, если иностранная организация самостоятельно признала себя налоговым резидентом РФ, при соблюдении иностранной организацией положений НК РФ и иных нормативных правовых актов РФ в отношении налоговых резидентов Российской Федерации указанная иностранная организация не признается КИК.

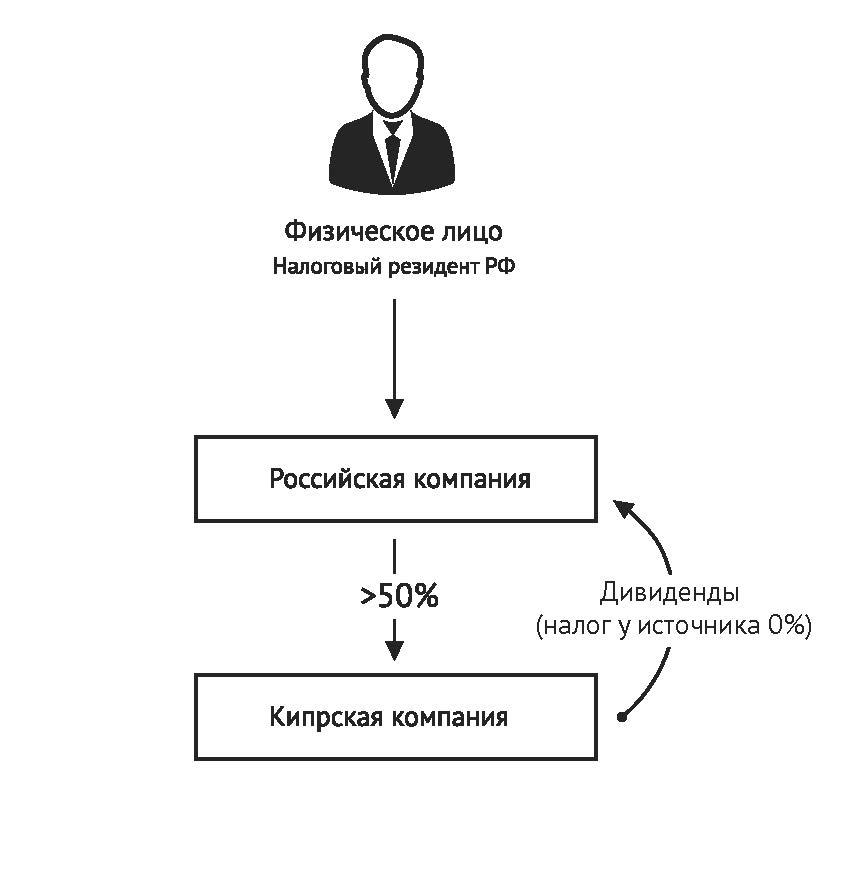

Какие есть преимущества владения КИК через российскую компанию?

Если российская компания владеет какой-то иностранной компанией, то дивиденды, которые получает российская компания, могут облагаться по ставке 0%.

Такая структура будет КИК, российская компания будет признаваться контролирующим лицом, как и физическое лицо, которое владеет российской компанией. И эта компания, и бенефициар, участник российской компании, должны будут подать соответствующие уведомления и соблюдать другие правила.

Но плюс заключается в том, что если КипрКо распределит прибыль в качестве дивидендов, налога на прибыль КИК у контролирующих лиц не возникнет. Кроме того, при получении дивидендов у РосКо может быть, потенциально, применена ставка 0%. В этом случае у российской компании деньги могут сколь угодно долго находиться или реинвестироваться без уплаты налога. Конечно, в итоге, при получении дивидендов физическое лицо заплатит 13%.

Условия применения льготной ставки 0% при выплате дивидендов?

Дивиденды, полученные российской компанией, могут облагаться налогом по ставке 0% при условии:

Могу ли я, признав иностранную компанию налоговым резидентом РФ, применять упрощенную систему налогообложения?

Иностранные организации не имеют право применять УСН (пп. 18 п. 3 ст. 346.12 НК РФ).

30.11.2021 Officina

Здравствуйте!

Подскажите, пожалуйста, буду ли я являться налоговым резидентом РФ , если проживаю я в Греции, а в РФ находится недвижимое имущество, зарегистрированное на меня. Какие налоговые обязанности в этом случае будут возникать?

Заранее спасибо!

Ответить

20.12.2021 Ксения Шилкина, Налоговый консультант

Добрый день!

В РФ налоговое резидентство определяется на основании нахождения на территории РФ 183 дней в году, если вы проводите в РФ менее 183 дней, то в этом случае Вы не будете признаваться налоговым резидентом РФ.

Ответить