Правовая система Швейцарии входит в систему романо-германского права.

Основным источником права является Конституция 1874 года.

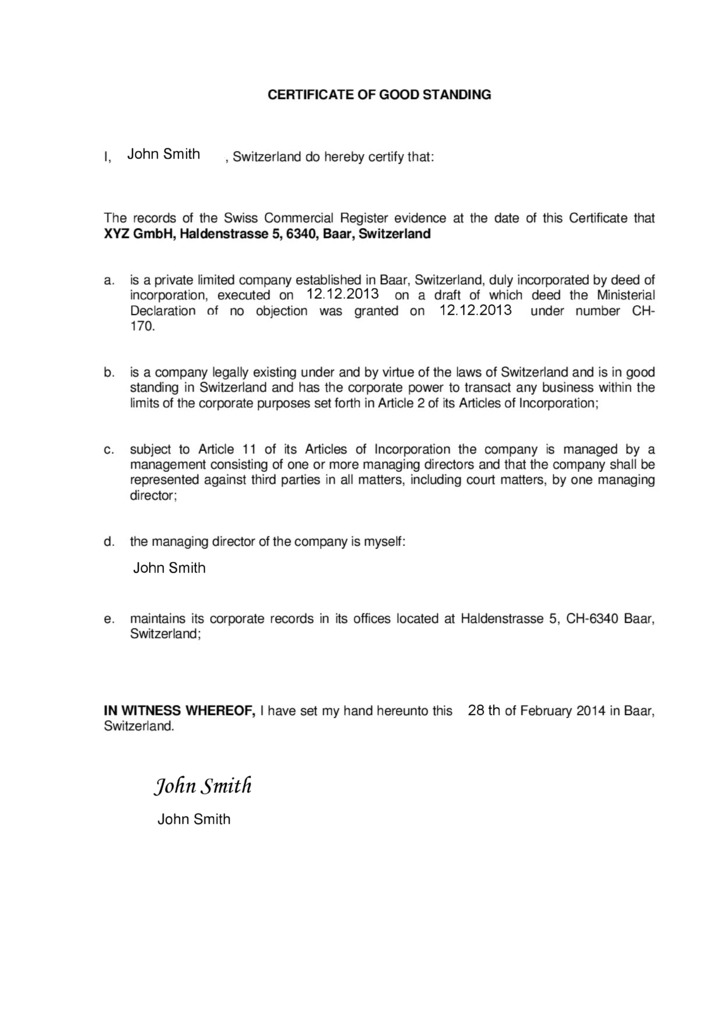

Частная компания с ограниченной ответственностью регулируется швейцарским Кодексом обязательств 1912 года, в последний раз исправленным в 2011 году.

Законодательство Швейцарии предусматривает возможность создания следующих организационно-правовых форм:

- Индивидуальный предприниматель (Einzelfirma);

- Партнерство (Kollektivgesellschaf);

- Партнерство с ограниченной ответственностью (Kommanditgesellschaft);

- Частная компания с ограниченной ответственностью (GmbH);

- Публичная компания с ограниченной ответственностью (AG);

- Простое товарищество (Kommanditaktiengesellschaft);

- Кооператив (Genossenschaft);

- Филиал.

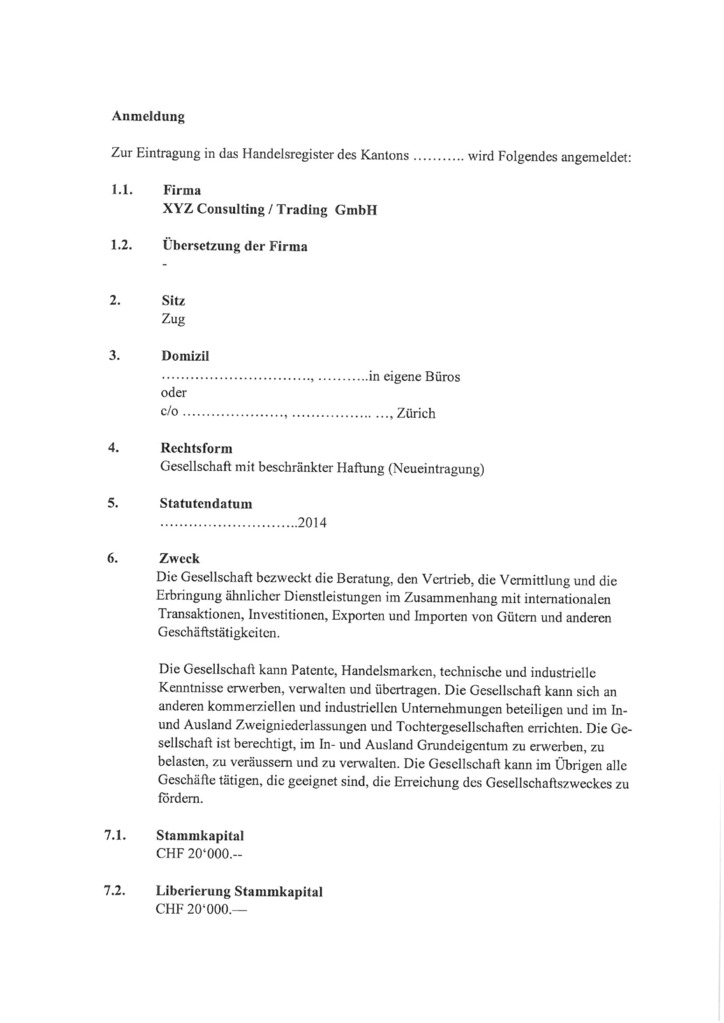

Наиболее популярной и распространённой формой оффшора в Швейцарии является частная компания с ограниченной ответственностью (GmbH).

Для проверки названия компании можно зайти на официальный сайт Zefix – централизованный указатель компаний Швейцарии, который принадлежит Реестру компаний.

Оффшорам в Швейцарии предоставляется свобода выбора названия – это может быть имя или название отрасли.

В названии компании обязательно должно содержаться указание на организационно-правовую форму, в случае компании с ограниченной ответственностью – это GmbH (или эквивалент на французском или итальянском языке). Также разрешается зарегистрировать название с суффиксом «Ltd», но в таком случае требуется регистрация названия в двух вариантах (например, RealEstate33 GmbH [RealEstate33 Ltd]), чтобы избежать недоразумений.

Некоторые слова запрещены для свободного использования и могут привести к увеличению требованию к минимальному капиталу. К таким словам относятся: Switzerland, International, European, Insurance, Reinsurance, Fund Management, Bank, Collective Investment Schemes.

Для регистрации оффшора в Швейцарии необходимо пройти следующие этапы:

1. Необходимо определить:

- название компании;

- структуру компании (директор, акционер, бенефициар);

- размер акционерного капитала;

- виды деятельности оффшорной компании.

3. Предоставить апостилированые документы бенефициара (бенефициаров) и доверенность, необходимую для регистрации компании.

4. Проверка названия компании в Торговой палате.

После того как название будущей компании пройдет проверку в Торговой палате, можно переходить в подготовке документов для регистрации.

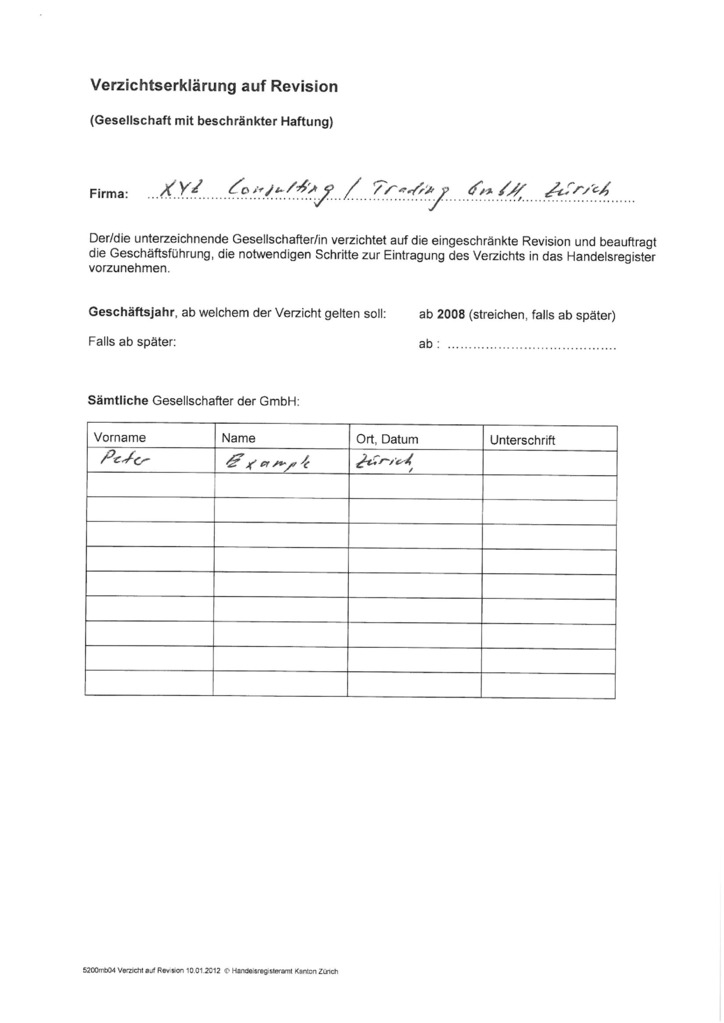

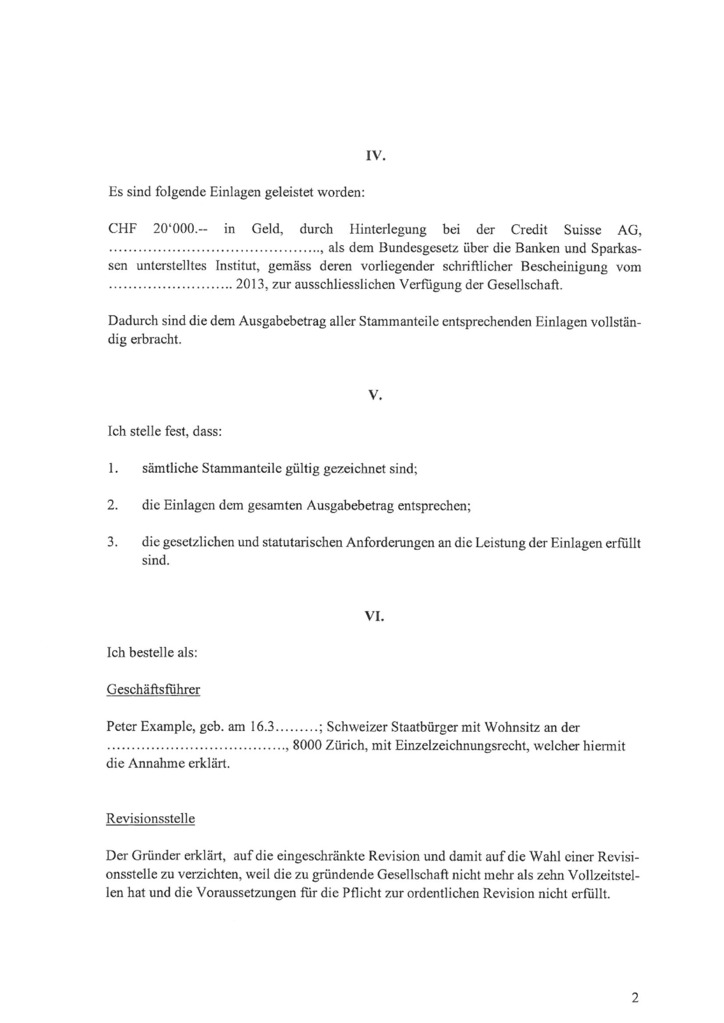

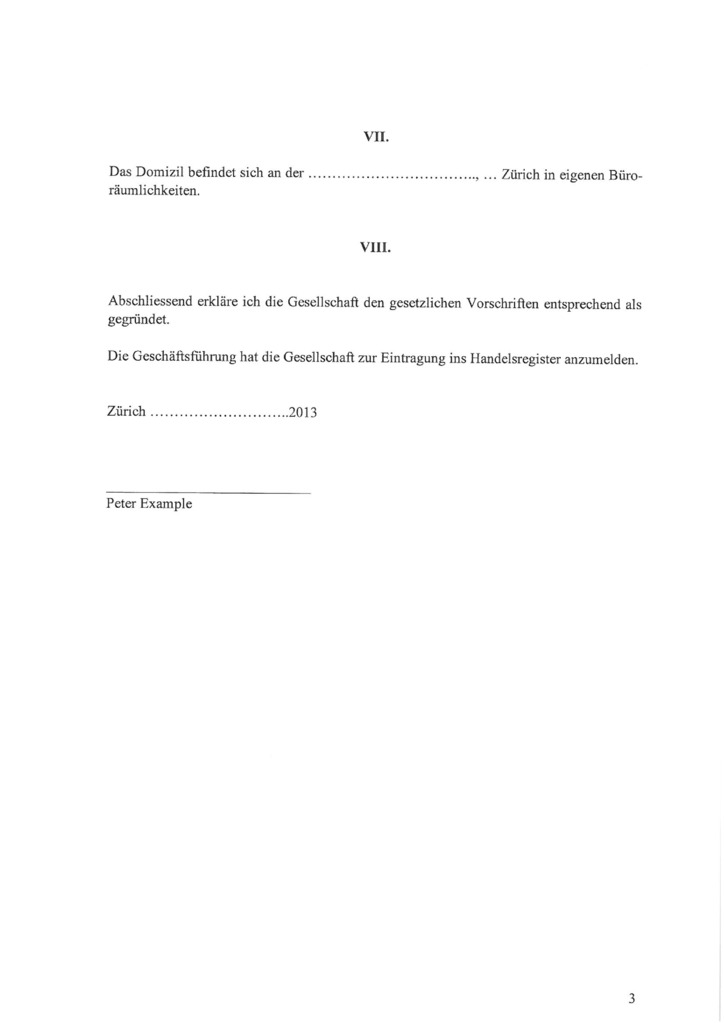

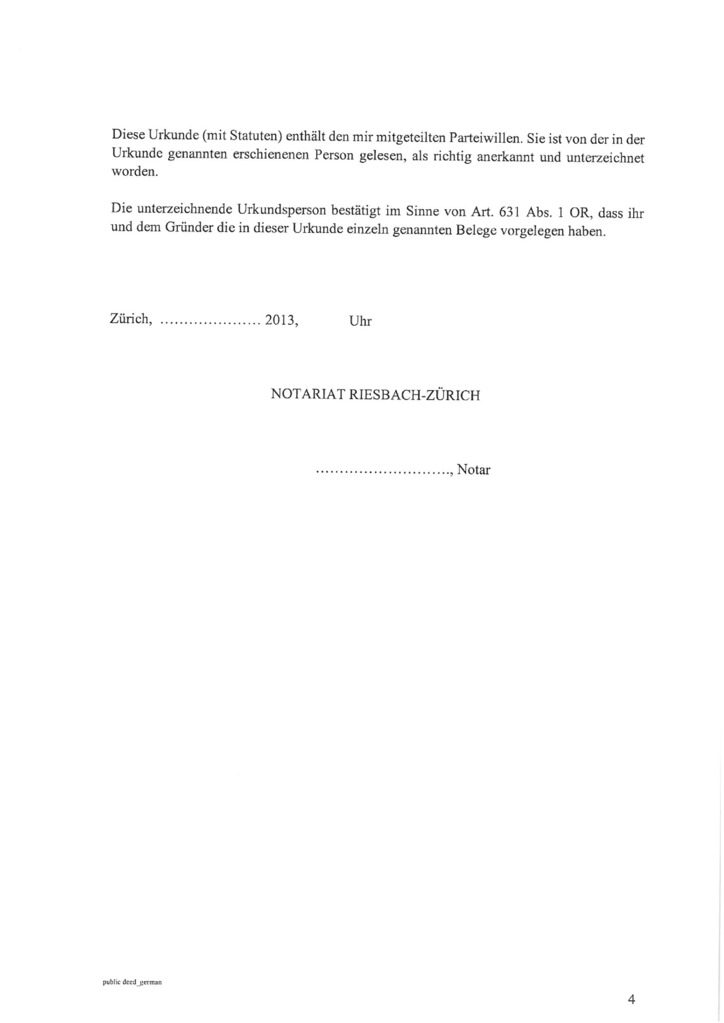

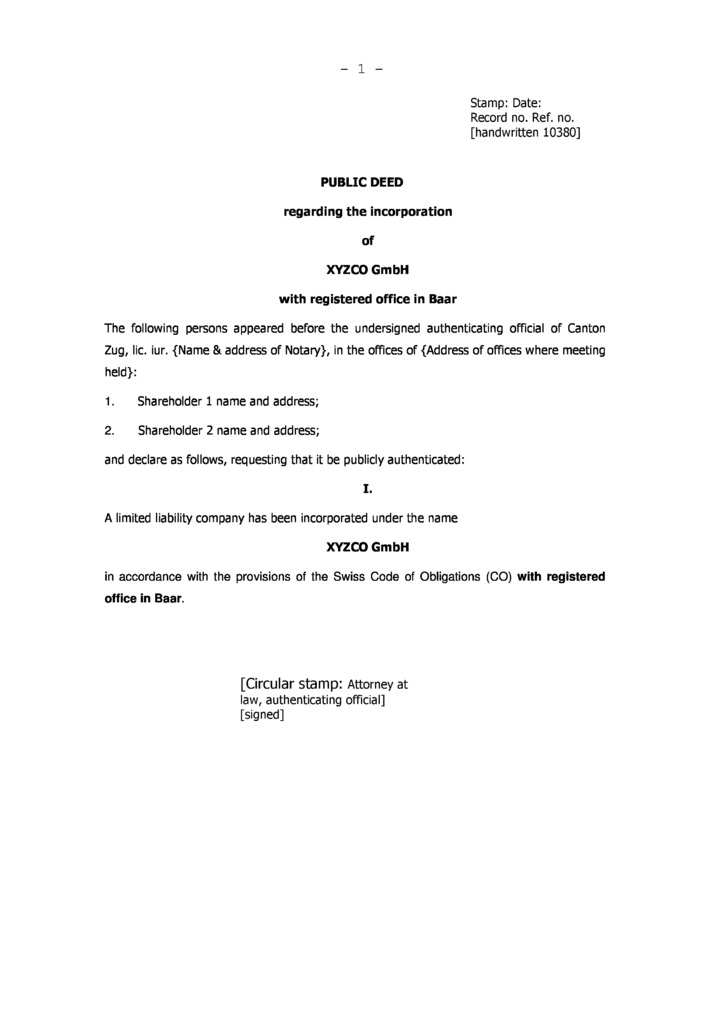

5. Составить и подписать учредительный договор в присутствии нотариуса, который заверяет личные корпоративные подписи на заявлении и удостоверяет учредительный договор и акт учреждения компании.

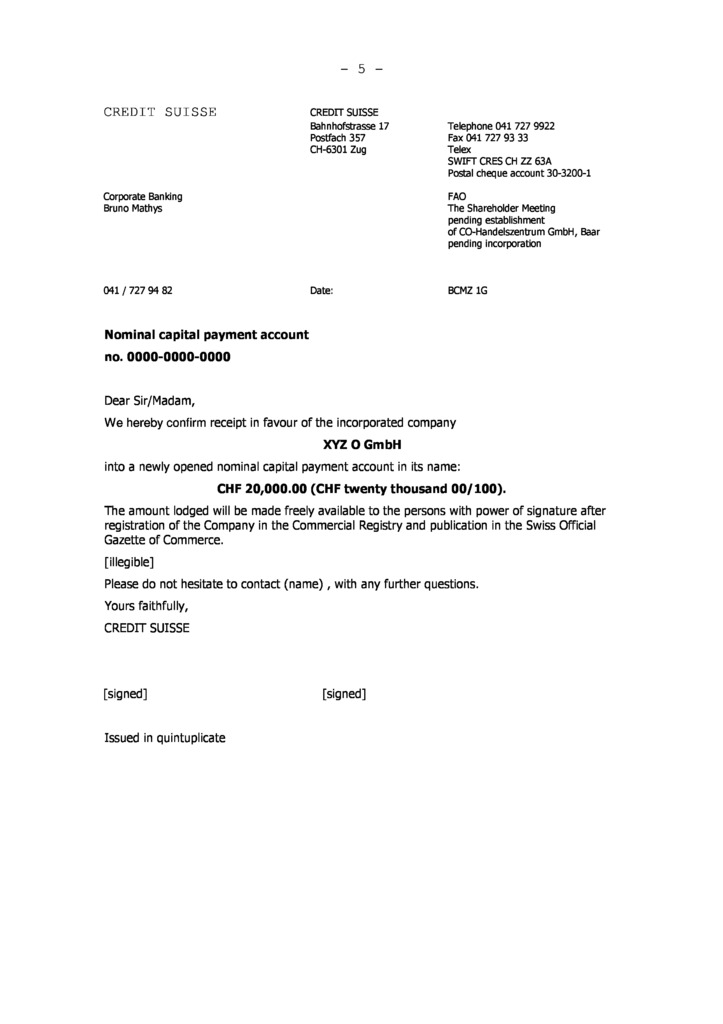

6. Внести оплату акционерного капитала в банк на условно-депозитный счет.

7. Подать акт, удостоверяющий учредительный договор, в местный реестр компаний для получения свидетельства о регистрации.

8. Оплатить гербовый сбор после получения по почте суммы налогообложения (1% капитала, при этом первый 1 000 000 CHF от сбора освобождается).

9. Встать на учет по НДС в течение 30 дней после появления оснований для налогообложения НДС. Применимо, если порог составляет 100 000 CHF или компания осуществляет импортно-экспортные операции.

10. Зарегистрировать работников в системе социального страхования (федеральные и кантональные органы) (при необходимости).

Создание новой компании GmbH как правило занимает около 3х недель после подачи необходимых документов. Эти сроки могут быть короче в более простых случаях в зависимости от кантона.

В целом, для регистрации оффшора в Швейцарии не требуется одобрений от специальных органов, торговой палаты или профессиональных ассоциаций. Однако ведение бизнеса в специфической или профессиональной области может потребовать получения специальной лицензии или диплома. Все отрасли бизнеса открыты для иностранных инвестиций, требования к определенному проценту участия швейцарских резидентов отсутствуют.

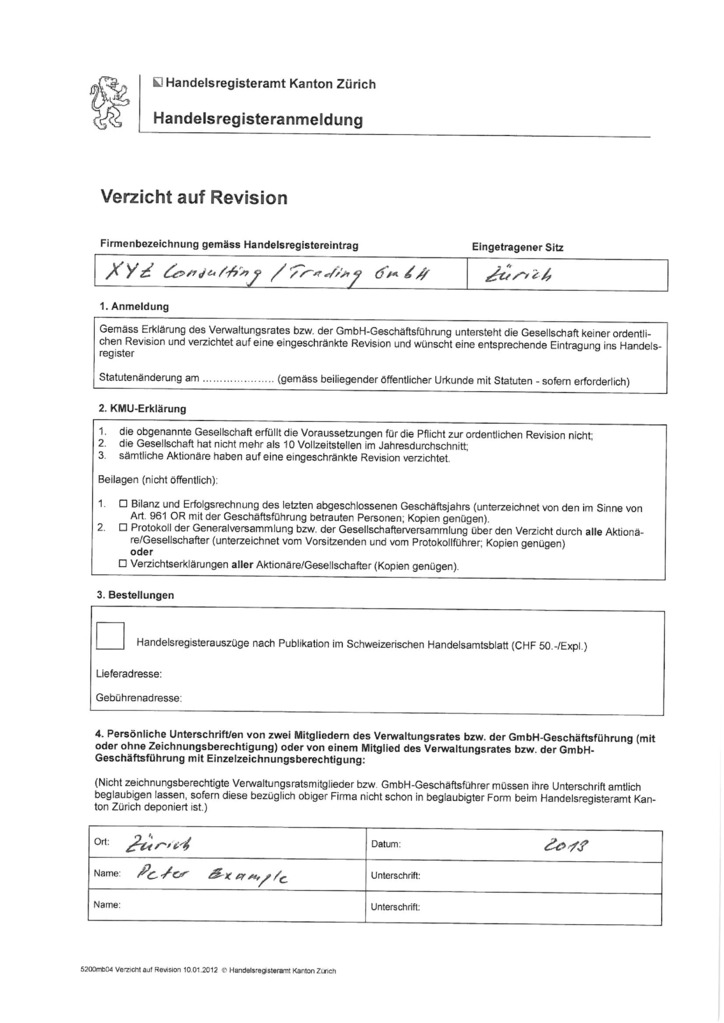

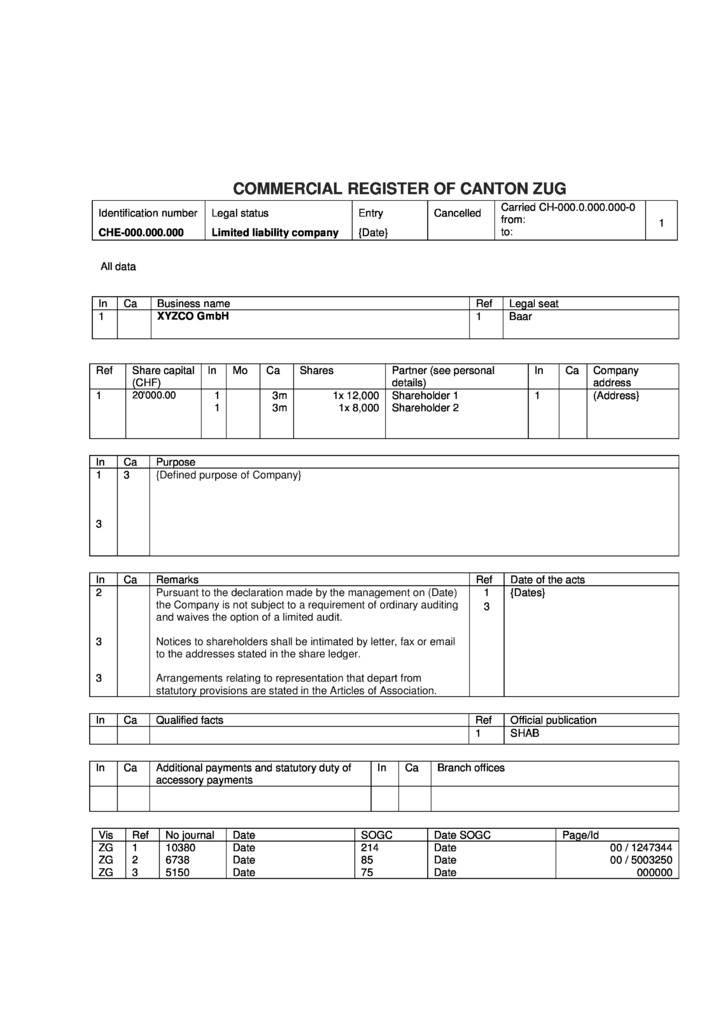

В торговом реестре хранится информация обо всех компаниях, ведущих деятельность в Швейцарии. Эта информация затрагивает степень ответственности и авторизованных представителей компании. Главная цель реестра – обеспечить общественный доступ к сведениям о компаниях.

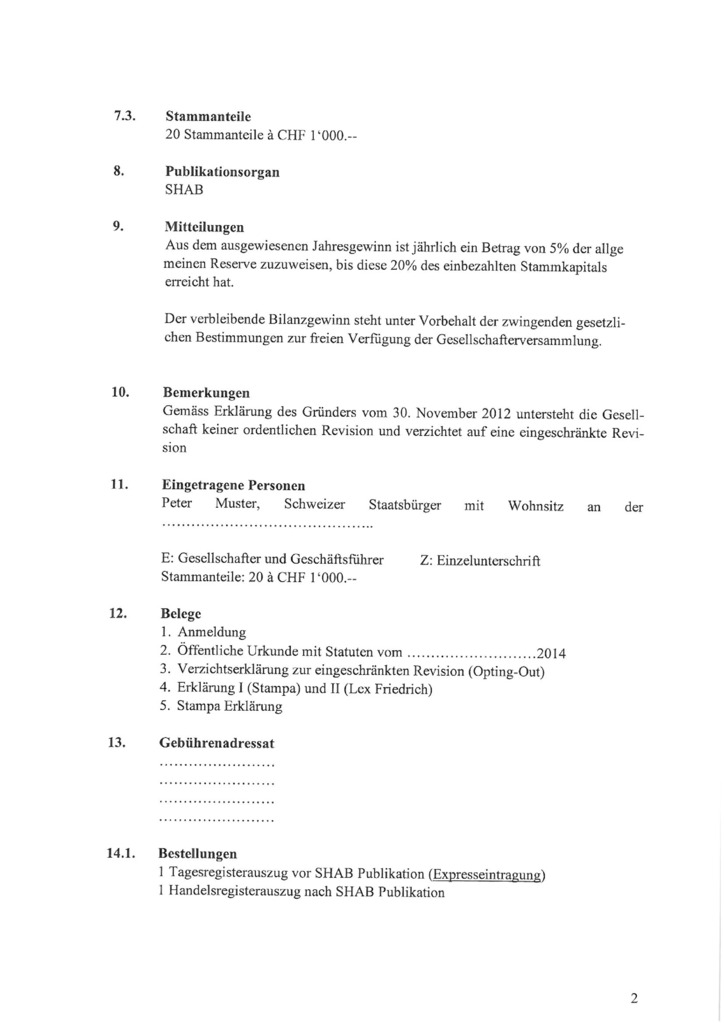

Сообщения о регистрации и удалении компаний из реестра публикуются в Официальной коммерческой газете Швейцарии (Swiss official Gazette of Commerce, SOGC).

Каждая швейцарская компания должна иметь зарегистрированный офис в Швейцарии, по адресу которого ее можно найти. Адрес офиса должен содержать следующую информацию:

- номер улицы,

- индекс,

- город или округ.

Важно понимать, что под адресом понимается собственный или арендованный офис, в котором ведется большая часть административных дел и куда приходит корреспонденция, поэтому почтовый ящик не является адресом зарегистрированного офиса.

В зарегистрированном офисе должны храниться реестры акционеров и директоров, протоколы встреч акционеров, отчетность.

Обязательных требований по наличию печати компании не установлено.

Редомицилирование компаний в Швейцарию или из Швейцарии разрешается.

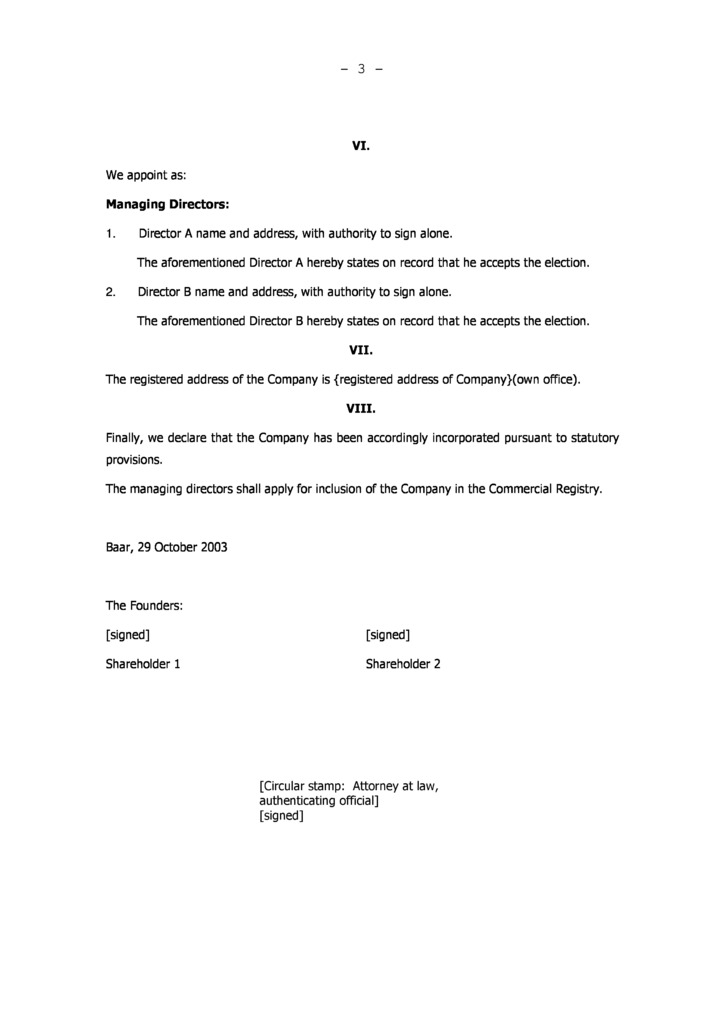

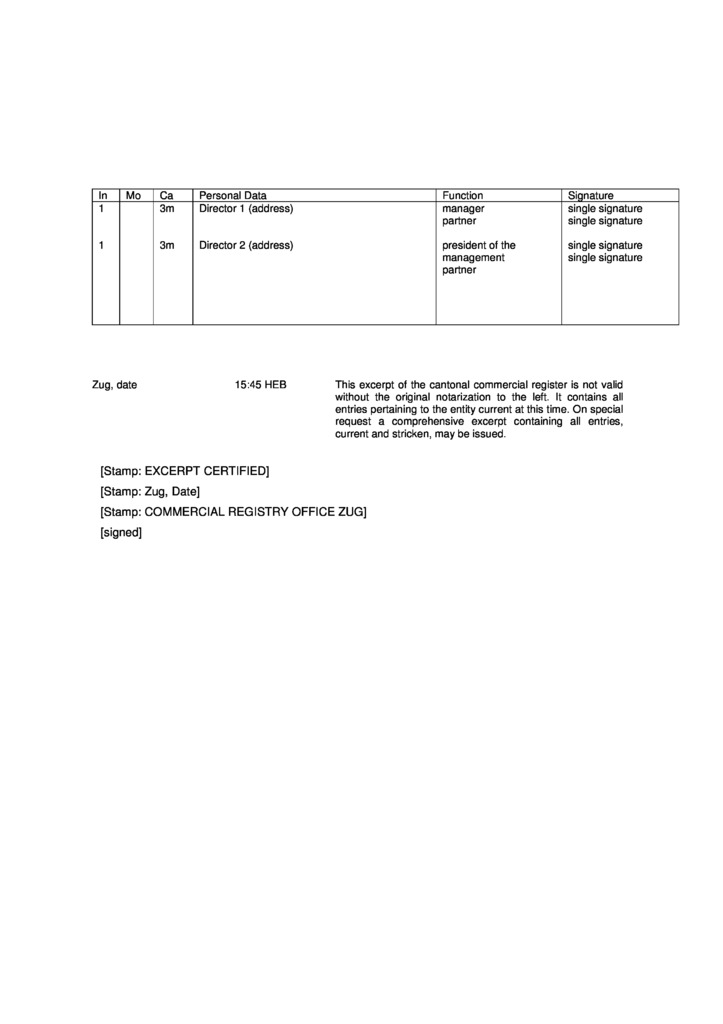

Минимальное число директоров швейцарского оффшора – один, и как минимум один директор должен быть резидентом Швейцарии. Если директоров более одного, большинство членов совета директоров должны быть швейцарскими резидентами. Других ограничений по национальности или резидентности директоров нет.

Директорами могут быть только физические лица.

Так как совет директоров не требуется, нет и требований к проведению собраний совета директоров.

Данные о директорах вносятся в открытый реестр.

Компании, зарегистрированные в Швейцарии, не обязаны назначать секретаря компании.

Швейцарский оффшор может иметь одного и более акционеров, которыми могут быть физические и юридические лица, резиденты Швейцарии или нерезиденты.

Данные акционеров GmbH вносятся в открытый реестр.

Общие собрания акционеров должны проводиться ежегодно в течение 6 месяцев с момента окончания финансового года. Уведомление о собрании необходимо рассылать за 20 дней кроме случаев, когда все участники представлены напрямую или доверенными лицами. Собрания можно проводить на территории Швейцарии и за ее пределами.

У швейцарских компаний с 2015 года введена обязанность вести реестр своих бенефициаров. Реестр содержит имена и адреса бенефициаров. Подобные реестры хранится так, чтобы всегда быть доступными для проверки на территории Швейцарии.

С 2021 года введена идентификация бенефициаров трастов и фондов.

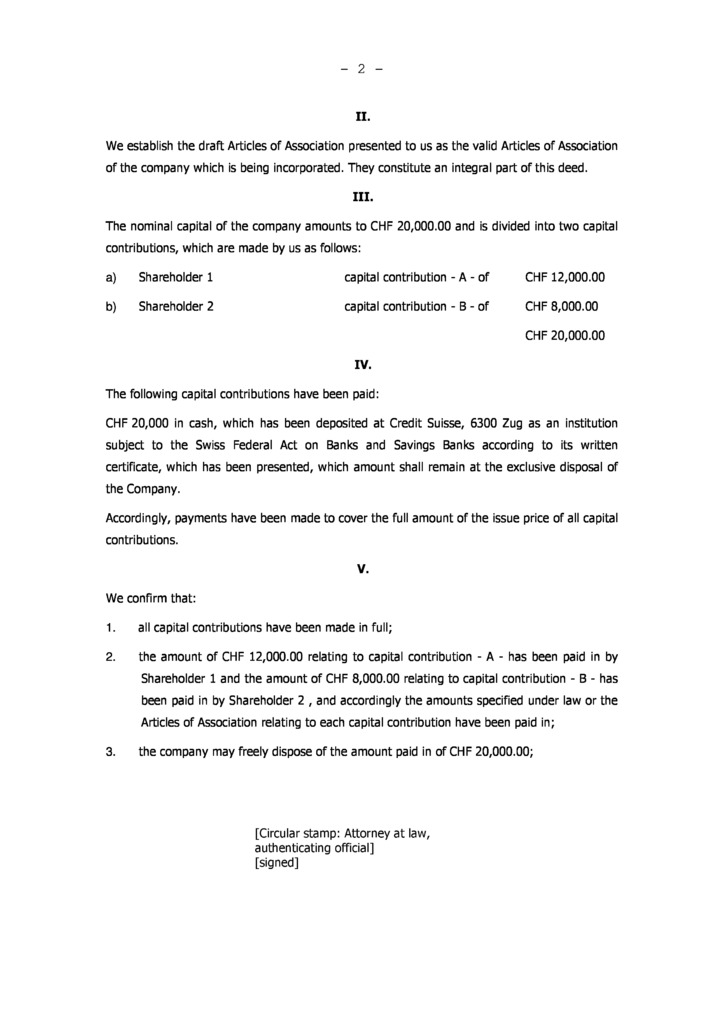

Минимальный размер капитала для швейцарской оффшорной компании составляет 20 000 CHF, а максимум - 2 000 000 CHF. Акционерный капитал должен быть полностью оплачен в момент регистрации.

Акционерный капитал может быть номинирован в любой валюте. Его необходимо разместить в любом Швейцарском банке (замороженный депозит для учреждения компаний).

Участие акционеров выражается во владении одной или более акциями номинальной стоимостью не менее 100 CHF.